Jen - ztracené bezpečné útočiště. Obavy související s bankovním sektorem polevují?

Překvapivé zvýšení spotřebitelské důvěry v USA v březnu navzdory obavám o bankovní sektor odráží skutečnost, že pro průměrného spotřebitele zůstává důležitější omezená nabídka práce. Pokud se obavy o bankovní sektor nezvýší a americká ekonomika a inflace zůstanou stabilní, japonský jen by mohl v blízké době vymazat většinu svých zisků. S největší pravděpodobností však spotřebitelé v USA pocítí nástup recese ve druhé polovině rokukdyž se nabídka úvěrů sníží. Nelze vyloučit, že budoucí prezident Bank of Japan, Ueda, změní svou současnou politiku, což umožní jenu dále posilovat.

Na trzích momentálně panuje klid, zvláště ve srovnání s chaosem posledních týdnů, kdy se začaly objevovat obavy o bankovní systém. Tento klid je dán především tím, že v posledních dnech nevyhlásila bankrot žádná jiná banka. Zda to ke zlepšení chuti k riziku stačí, se ukáže až za pár týdnů/měsíců, kdy se ukáže, zda toto zlepšení bude trvalé.

Americká ekonomika je dočasně v dobré kondici, ale ve druhé polovině roku může dojít k poklesu spotřebitelských výdajů

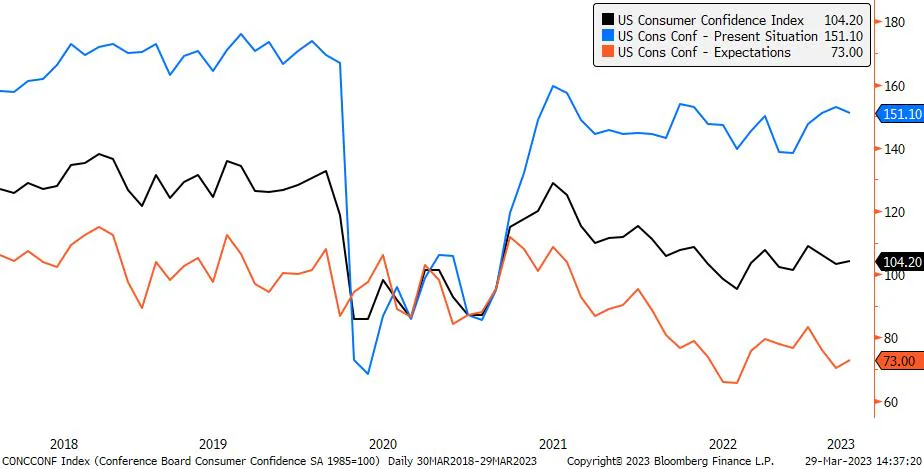

Zatím američtí spotřebitelé ignorovat bankovní obavy. Průzkum spotřebitelské důvěry společnosti Conference Board v březnu signalizoval další zlepšení se skóre 104,2 ve srovnání s revidovaným skóre 103,4 (konsensus: 101,0) v únoru směrem nahoru. Index současné situace klesl ze 153 na 151,1, zatímco očekávání vzrostla ze 70,4 na 73,0. Tak vysoká sazba může být trochu překvapením, protože uzávěrka studie je 20. března, jen pár dní poté, co americké banky vyhlásily bankrot. Zlepšení sentimentu i přes platební neschopnost bank a pokles akciového trhu je pravděpodobně důsledkem nižších nákladů na pohonné hmoty, přetrvávajícího trhu zaměstnanců a rostoucích mezd. Lze předpokládat, že průměrní spotřebitelé pocítí dopady zpřísňujících se úvěrových podmínek až později v cyklu.

Mezitím vysoká inflace a úrokové sazby, stejně jako riziko omezení dostupnosti úvěrů, naznačují, že spotřebitelé mohou být opatrnější v druhé polovině roku. Nelze vyloučit ani zhoršení situace na trhu práce. Pokud data začnou naznačovat, že se situace na trhu práce může zhoršit, a vzhledem k tomu, že trh již počítá se snižováním úrokových sazeb ze strany Fedu od XNUMX. čtvrtletí, lze jen těžko předpokládat, že syndrom „špatné zprávy jsou dobré“. nadále převládající zpráva“.

Obavy z bankovního sektoru sice opadly, ale do ocenění je stále potřeba započítat další faktory

V rámci tohoto (možná iluzorního) pocitu klidu se americké 4leté státní dluhopisy vrátily nad 38,2 %, čímž vymazaly téměř 5,1 % sestupné trajektorie z maxima z 8. března 3,6 % na 24 % minimum z 60. března. jako reprodukující velké pohyby o více než 9 bps z tohoto období. Navzdory tomuto prudkému poklesu v důsledku obav z bankovní krize japonský jen od 3,4. března posílil vůči americkému dolaru pouze o 12 %, což není pozoruhodný výkon, vezmeme-li v úvahu, že japonský jen oslabil o více než 2022 % vůči americkému dolaru v roce 131,80, kdy ziskovost vzrostla. Nedávné zvýšení výnosů a také lepší sentiment však vyrovnaly nedávné zisky japonské měny související s jejím statusem bezpečné investice. USD/JPY posílil na 129,64 z minima XNUMX zaznamenaného koncem minulého týdne.

Riziko související s bankovním sektorem může nyní klesattrvalým důsledkem událostí posledních 2-3 týdnů však bude přesun vkladů z menších bank do větších bank a na peněžní trhy nebo jiné bezpečnější/vyšší výnosné nástroje. V důsledku toho nebudou mít banky jinou možnost než zpřísnit úvěrové standardy, což ochromí dynamiku ekonomiky. Trhy zatím nepočítají s rizikem nadcházející recese, které se v důsledku nedávného vývoje v bankovním sektoru výrazně zvýšilo.

Změna v japonské politice řízení výnosové křivky je stále možná

Prezident Kuroda za pár dní končí své funkční období a budoucí prezident Kazuo Ueda dal najevo, že hodlá pokračovat ve své dosavadní politice. Vyloučila však další změny japonské politiky řízení výnosové křivky, a mzdové a inflační tlaky v Japonsku nadále narůstají. Letošní jarní vyjednávání o mzdách v největších japonských společnostech vedla k průměrnému nárůstu mezd za finanční rok počínaje dubnem o 3,8 %, což překonalo očekávání trhu.

Není pochyb o tom, že se to týká jen malé části japonských korporací, ale to oslabuje argument, že inflace v Japonsku není tažena silnou spotřebitelskou poptávkou a její tempo růstu se zpomalí, až budou klesat ceny dovážených surovin. Celková inflace může zvolňovat kvůli klesajícím cenám komodit, srovnávací základně a fiskálním opatřením, ale hodnoty jádrové inflace zůstávají vysoké a prostor pro cenové tlaky se také zvyšuje.

To znamená další tlak na Bank of Japan, aby změnila svou politiku. Při dnešním projevu v parlamentu dal návrh i prezident Kuroda sílící tlak na mzdy v Japonsku. Tón tohoto projevu byl jasnou změnou jeho dřívějšího extrémně holubičího postoje a umožňuje případnou změnu politiky ze strany nového guvernéra centrální banky.

Loni se Bank of Japan nesklonila před obrovským tlakem trhu, protože by to znamenalo ztrátu důvěryhodnosti. Vzhledem k polevujícímu tržnímu tlaku a přetrvávajícím inflačním tlakům to však bude pro centrální banku perfektní záminka ke změně politiky. Aby se tak stalo, finanční problémy musí zůstat pod kontrolou a případná globální recese by musela být mělká, aby výrazně nezhoršila ekonomické vyhlídky Japonska.

Toky na konci roku a krátkodobé riziko

Dnešní prudký pokles japonského jenu mohl být způsoben toky na konci roku, kdy japonské společnosti uzavírají své účetní knihy 31. března. Pokud budou obavy o bankovní sektor nadále slábnout, americká ekonomika zůstane stabilní nebo dojde k dalším inflačním šokům v důsledku tohoto týdne PCE nebo příštího čtení CPI, tržní ocenění by mohla být trochu agresivní.

Fed očekává pauzu po dosažení maxima sazeb (~5,1 %), ale trh v letošním roce stále počítá se třemi sníženími sazeb. Tato mezera by mohla naznačovat určitý krátkodobý tlak na japonský jen.

na USD / JPY může cílit na 133, což je blízko 23,6dennímu klouzavému průměru a představuje 135% retracement, ale důležitějším testem bude XNUMX. Nicméně ve střednědobém až dlouhodobém horizontu, kdy se riziko recese začne zintenzivňovat, japonský jen bude mít stále prostor k posílení, zejména v měnových párech, jako je EUR/JPY nebo GBP/JPY.

K dispozici jsou další analýzy Saxo tutaj.

O autorovi

Charu Chanana, tržní stratég v pobočce Singapuru Saxo Bank. Má více než 10 let zkušeností na finančních trzích, naposledy jako Lead Asia Economist v Continuum Economics, kde se zabývala makroekonomickou analýzou asijských rozvíjejících se zemí se zaměřením na Indii a jihovýchodní Asii. Je zběhlá v analýze a sledování dopadu domácích a vnějších makroekonomických šoků na region. Je často citována v novinových článcích a pravidelně se objevuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodních rádiích.

Charu Chanana, tržní stratég v pobočce Singapuru Saxo Bank. Má více než 10 let zkušeností na finančních trzích, naposledy jako Lead Asia Economist v Continuum Economics, kde se zabývala makroekonomickou analýzou asijských rozvíjejících se zemí se zaměřením na Indii a jihovýchodní Asii. Je zběhlá v analýze a sledování dopadu domácích a vnějších makroekonomických šoků na region. Je často citována v novinových článcích a pravidelně se objevuje na CNBC, Bloomberg TV a Channel News Asia a na singapurských obchodních rádiích.