– tato kryptoměna se v roce 2024 zdražila 20krát")

fondy zaznamenávají největší denní odliv prostředků v historii")

Jak se Fed stal Santa Clausem realitního trhu

Trh s nemovitostmi v kontextu krize a četných srovnání současné situace s rokem 2008 zůstává stále žhavým tématem. Nejaktuálnější údaje o prodejích, stavebních povoleních a stávajících nemovitostech mohly pozorovatelům způsobit jistý zmatek. Na jedné straně byla data stále horší a horší a nikdo si v jejich zlepšení (v kontextu restriktivního měnového prostředí) moc nedával naději, na druhou stranu reálné ceny bydlení neprožívají velkou krizi. Jak je to tedy s těmito vlastnostmi? Budou čelit poklesu? Nebo možná další nebetyčný boom? V tomto článku vám představím zajímavá data a závěry o stavu tohoto sektoru z posledních čtvrtletí.

ČÍST: Čínský realitní trh - vše, co o něm potřebujete vědět

Úrokové sazby nejsou to nejdůležitější

Zejména při analýze hypotečního trhu je jedním z nejdůležitějších faktorů ovlivňujících jeho podobu: úrokových sazeb – nic převratného. Pokud bychom se však podívali na reálné úrokové sazby úvěrů poskytnutých na nákup nemovitosti, ve skutečnosti nejsou tak vysoké. Dokonce bych zašel tak daleko, že bych řekl, že jejich úroveň je pod normálem, což ukážu za chvíli. Před Fed začal zvyšovat úrokové sazby, člověk s měsíční rozpočet na bydlení přibližně 2000 400 USD, mohla si koupit dům v hodnotě přes 000 290 USD. V tomto okamžiku by stejný kupující musel najít dům s cenou 000 XNUMX $ nebo méně. Pokud tedy nejsou hlavním problémem úrokové sazby úvěrů, co tedy je? Odpověď je nebetyčně vysoké ceny bydlení, které jsou i přes zhoršení sektoru v roce 2023 stále na velmi vysokých úrovních.

Při pohledu prizmatem posledních deseti let je mechanismus související s růstem cen nemovitostí poměrně jednoduchý a ekonomicky pochopitelný. Nízké úroky z úvěrů, vysoká dostupnost hotovosti, větší (ekonomický) smysl v investování spíše než ušetření peněz to mělo za následek zvýšení cen nemovitostí. Samozřejmostí je realitní trh "využité aktivum", financován ve většině případů dluhem. Není těžké vidět a vytvořit jednoduchou korelaci, ve které Nižší úrokové sazby jsou spojeny s vyššími cenami nemovitostí. Co se tedy tentokrát pokazilo? Ekonomická logika by naznačovala, že ceny bydlení by měly v současném období klesat. Odpověď na tuto otázku by mohla být uměle omezená nabídka nemovitostí, důvody, za kterými můžeme hledat například návrat do období, kdy FED držel úroveň sazeb hluboko pod trhem.

Upravme to o inflaci

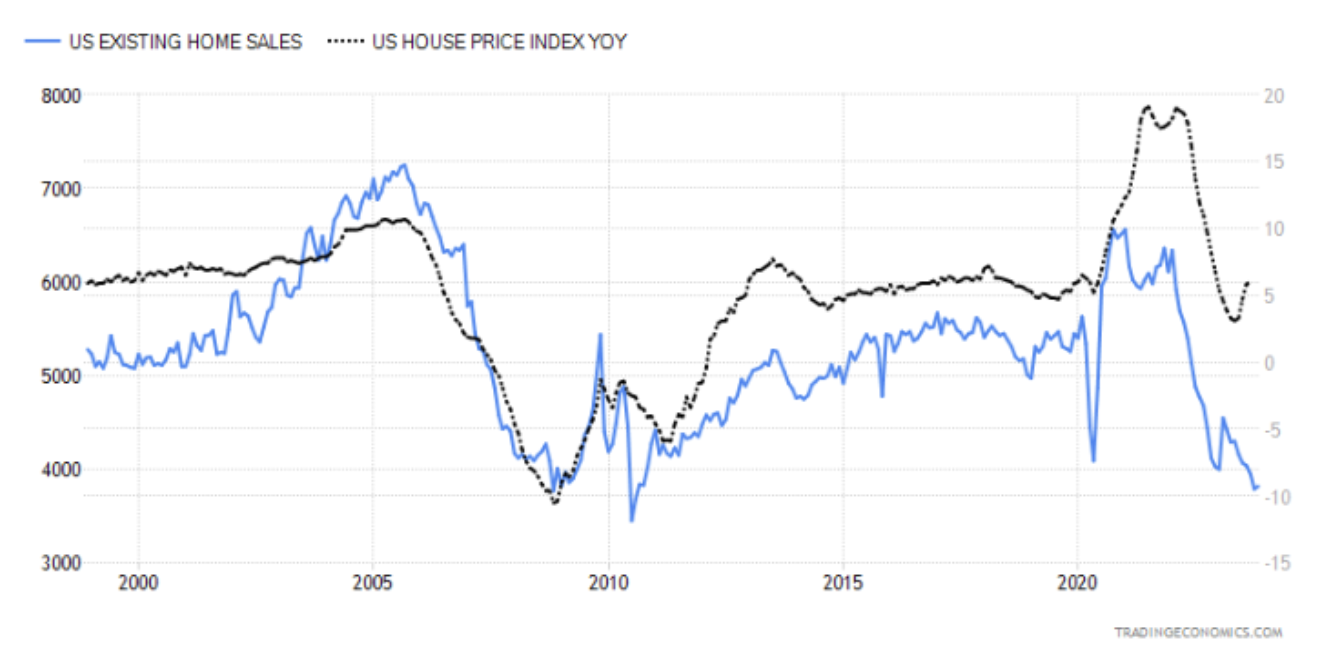

Současná úroveň prodeje nemovitostí je přesně taková, jakou jsme zažívali těsně po krizi 2007-2009. Nikoho nepřekvapím, když řeknu, že do značné míry předchozí recese založená na dluhopisech MBS udělala své a poškodila tak trh s bydlením. Níže je uveden graf aktuálních bytů a jejich cen (cena bytů je černá čára). Věnujte prosím pozornost nejen divergenci poslední části grafu (to ještě nic nedokazuje), ale také "odlepování" cen v současném období vysokých úrokových sazeb.

Prodej domů vs ceny domů. Zdroj: Tradingeconomics.com

Myslím, že většina lidí, kteří měli alespoň trochu co do činění s ekonomikou, si dobře uvědomuje, že ke snižování úrokových sazeb dochází v "kritický" moment. Mluvení "kritický" Mám na mysli takovou, ve které má inflace již silný klesající trend a ekonomika potřebuje stimulaci. V souvislosti s tímto grafem bych také rád upozornil na skutečnost, že v letech 1998 - 2007 nešel trh s bydlením pod 5 milionů prodaných nemovitostí...

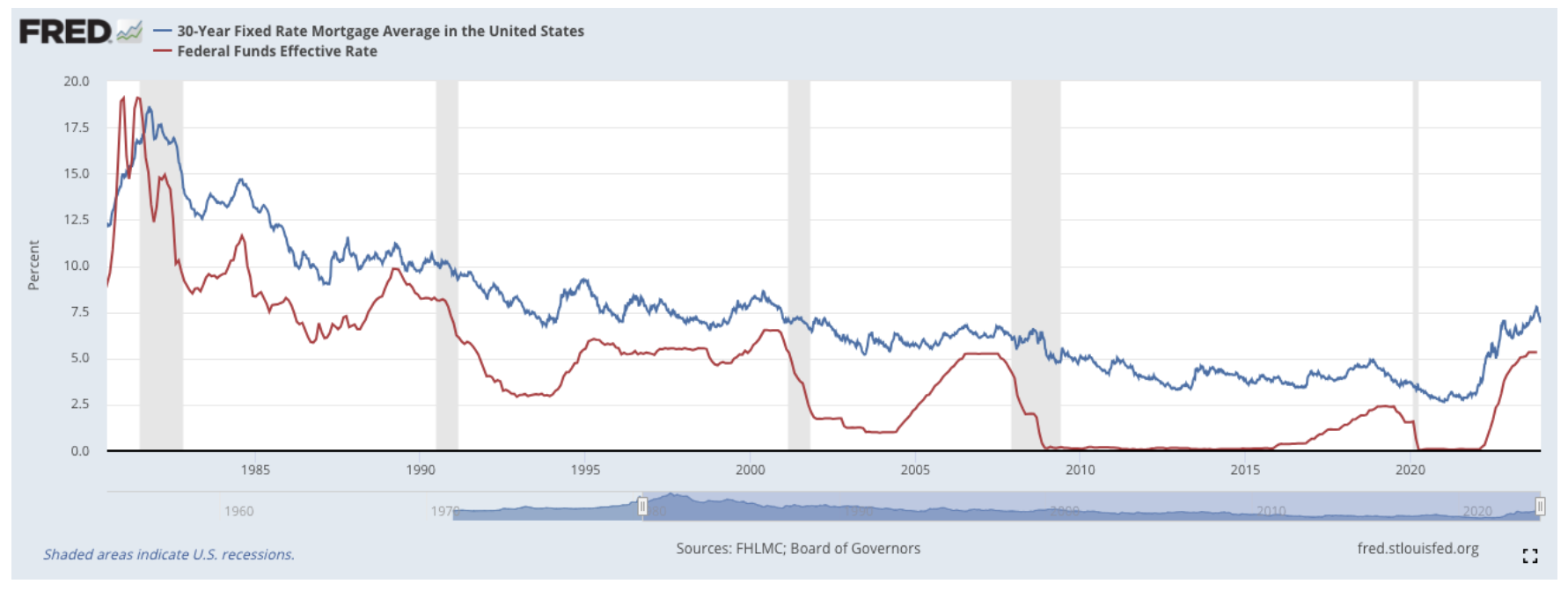

Výše zmíněná 30letá hypoteční sazba se ve srovnání s reálnými úrokovými sazbami nezdá nijak zvlášť kritická (červená čára). Je pravda, že stojí za zmínku, že je na vyšší úrovni než v roce 2008. Při všech výpočtech zohledňujících inflaci je nejdůležitější, že zvyšuje nejen nákladovou, ale i výnosovou stranu. Pokud bychom upravili současnou úrokovou sazbu u 30letých hypotečních úvěrů, byla by aktuálně nižší než před 2011. čtvrtletím 2,53 – její výše dosahuje cca XNUMX %. Jdeme dále tímto směrem – reálné úrokové sazby byly během pandemie a šílené úrovně stimulace trhu záporné. Pomineme-li toto divoké období, stojí za zmínku, že úrokové sazby hypoték jsou aktuálně na nejnižší úrovni za 25 let – samozřejmě s přihlédnutím k úrokové sazbě očištěné o inflaci.

1300 % nahoru

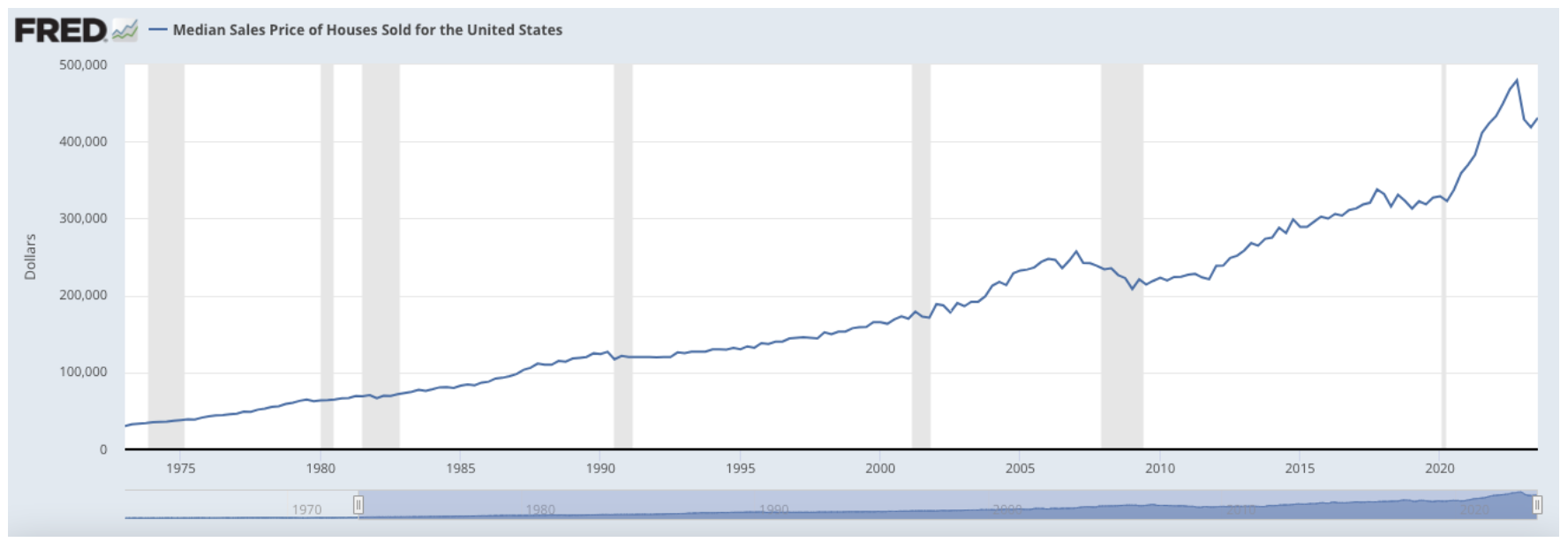

S přihlédnutím k období posledních 50 let vzrostly ceny nemovitostí téměř o 1300 %. Samotný index CPI zaznamenal nárůst přibližně o 610 %. To znamená, že v reálném vyjádření se nemovitosti zvýšily dvakrát tolik (z hlediska cen) než příjmy očištěné o inflaci. Níže uvedený graf ukazuje střední prodejní cenu nemovitosti na Finančním úřadě.

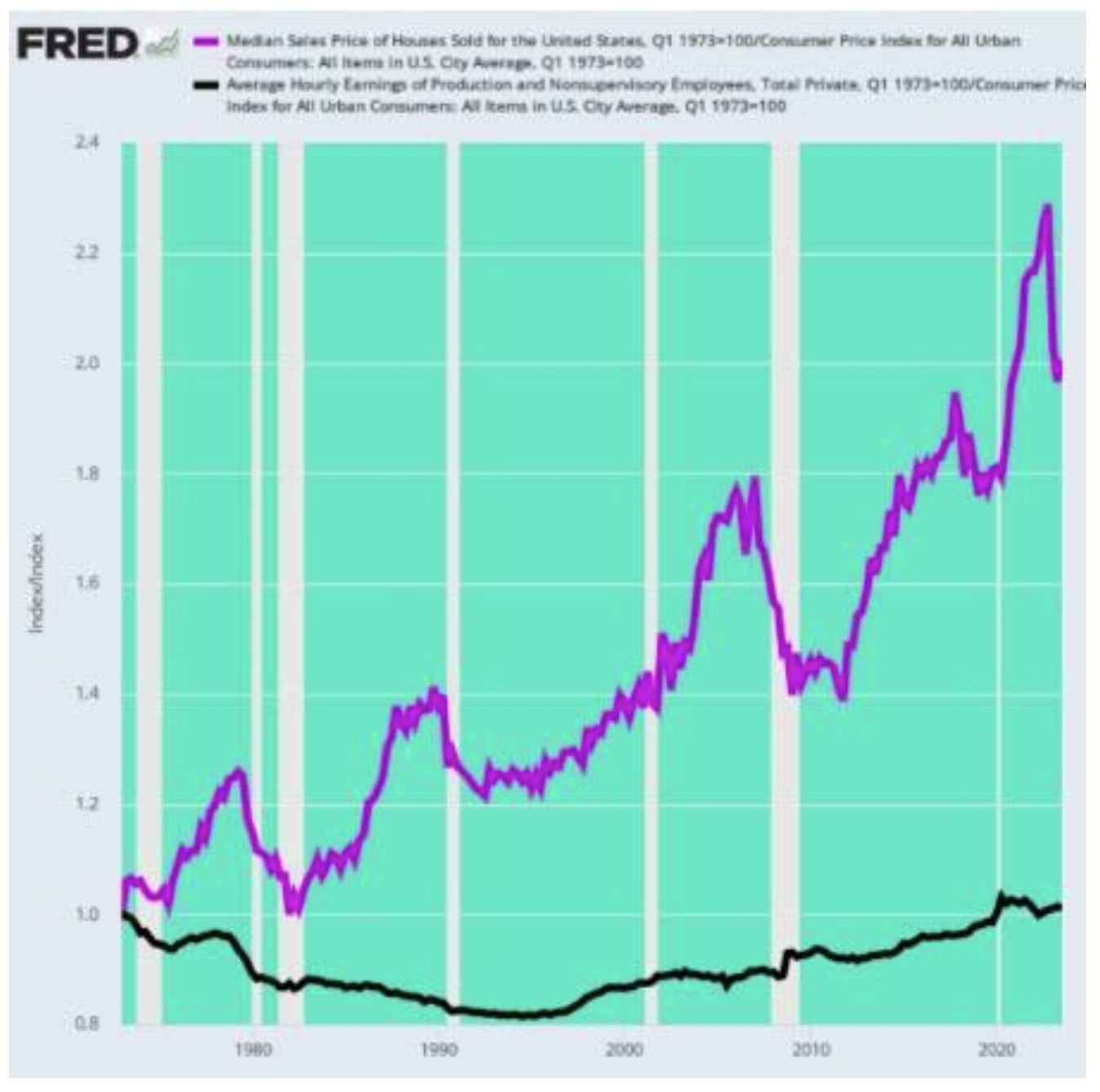

Některým z vás pravděpodobně napadá jedna otázka – skutečně rostly mzdy tak pomalu, že nestačily držet krok s raketově rostoucími cenami na trhu nemovitostí? Nedávno se portál Zero Hedge pokusil spočítat, jak ve vzájemném vztahu vypadají reálné mzdy (hodinová mzda očištěná o inflaci) a mediánové ceny očištěné o inflaci.

Źródło: zerohedge.com

Aplikace? Při pohledu na výše uvedený graf se za posledních pět desetiletí průměrná mzda očištěná o inflaci (černá čára) zvýšila pouze o 1 %. Co je velmi důležité, zde odkazujeme celé 50leté období, nikoli roční růst o 1 %. Mezitím se střední cena domů upravená o inflaci (fialová čára) zvýšila o 100 %. Růst reálných cen nemovitostí stonásobně překonal růst reálných mezd. V praxi to znamená, že případná bytová „krize“ bude souviset s přirozenou nedostupností nemovitostí, která vyplývá z jejich abstraktních cen. V současných splátkách úvěru je proto úroková sazba ve skutečnosti menším problémem než prvkem nebetyčného zvýšení ceny. Věřte, že z tohoto sektoru jsou rozhodně paradoxnější kombinace různých dat. Ty jsou však v celé debatě o realitním trhu nejdůležitější.

Jednou z nejvíce alarmujících věcí na hypotečních úvěrech je skutečnost 95,2% všechny nesplacené závazky jsou půjčky s pevnou úrokovou sazbou. Na základě údajů o úrokových sazbách lze tedy předpokládat, že téměř 70 % z tohoto úhrnu 95,2 % fondu tvoří závazky úročené 4 %. Jediný závěr, který mě napadá, je touha uměle „utlumit“ úrokové sazby úvěrů, aby se zvýšilo tempo výstavby nových bytů. Těžko si představit fungování developerského průmyslu bez přílivu čerstvého hypotečního kapitálu. V této souvislosti je velmi záhadné, co se stane s realitním trhem při příštím snižování úrokových sazeb. Zkreslení je v současnosti tak velké, že i přes vysoké sazby a nízkou nabídku ceny rostou.

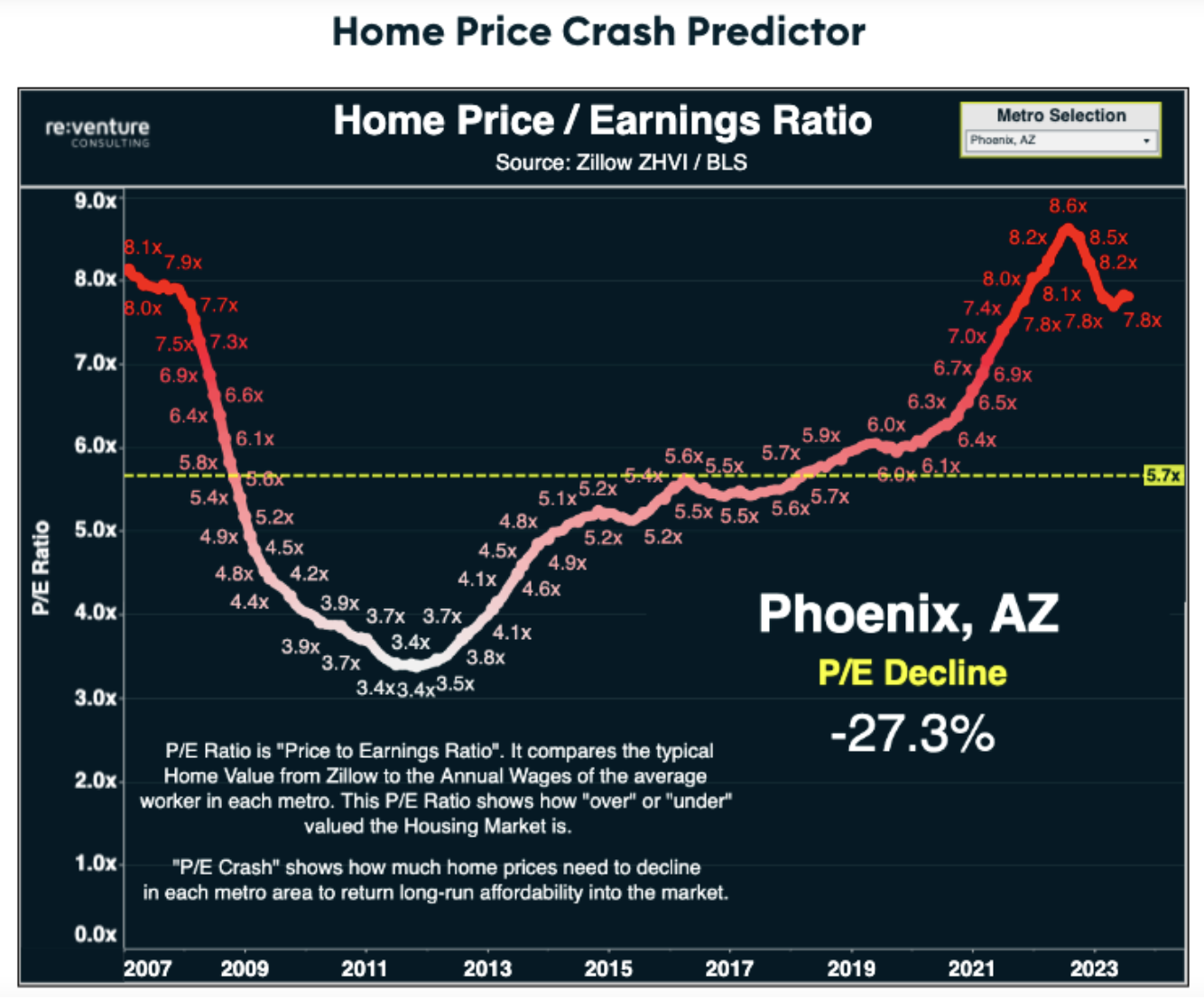

Čeká nás však obrovský stimul, který v případě oživení kvůli ještě nižším úrokovým sazbám hypoték může posunout ceny nemovitostí ještě výše. Fed, ať už úmyslně nebo ne, se stal svatým Santa Claus pro tento sektor, která svými stimulačními akcemi přispívá k vytváření obrovských deformací. Další „kolo“ potenciálních stimulů (tisk + nízké úrokové sazby) by mohlo být bodem zlomu pro realitní sektor. I když se může zdát, že se nám podařilo přistát měkce bez vážných ekonomických škod, možná se tento prvek v budoucnu, výrazné změny měnové politiky stanou hřebíkem do další rakve realitní krize. Nakonec mi dovolte, abych vám zanechal velmi výmluvnou grafiku poradenství re:venture.

Nechte odpověď