Jak investovat pouze ve státech. Fakta a mýty o americké ekonomice

Každé odvětví se vyznačuje určitými vírami nebo stereotypy, které jsou s ním spojené. Tento trend ovlivňuje také investice. Vzniklo mezi ním mnoho mýtů a ten, o kterém chci dnes psát více, se týká alokace kapitálu v USA. Existuje přesvědčení (určitě do značné míry oprávněné), že americká burza vždy vydělá peníze, bez ohledu na to, jak jsou nadhodnoceny. Je třeba mít na paměti, že v každém mýtu je zrnko pravdy. V našem případě těchto semen může být mnohem více a mohu být v pokušení říci, že někdy jsou 100% pravdivá. V dnešním textu zkontrolujeme, zda je investování v USA již jakýmsi zastaralým způsobem, nebo zda mýty spojené s americkou burzou skutečně takové jsou.

Klíčem je interpretace

Začněme s elementární věcí, tj. S interpretací dat. To je místo, kde celé dobrodružství začíná všemi ekonomickými mýty, které se často vytvářejí při interpretaci jedné publikace a vytahují ji z makroekonomického kontextu. Stále působíme ve světě ekonomických modelů, které stanoví určitý rámec pro „zdravou“ ekonomiku. Když říkám zdravý, mám na mysli stabilní - kde je ekonomický růst mírný a nezaměstnanost i inflace zůstanou na nízké úrovni bez vrcholů směrem nahoru nebo dolů (což jsme ze zřejmých důvodů pozorovali například v březnu 2020).

Oči na dluh

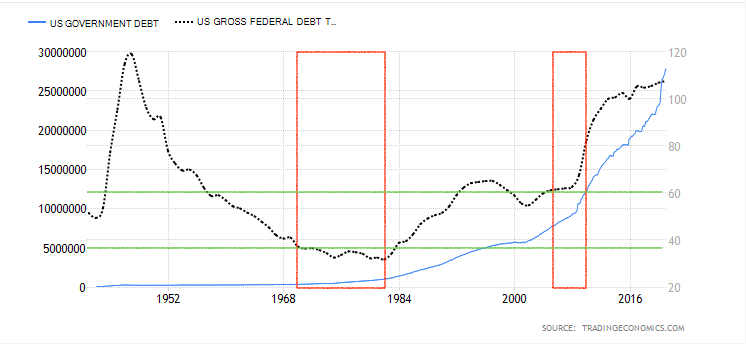

Dalo by se říci, že každodenní dluh Spojených států je historií. O jeho astronomických úrovních se můžeme dočíst na každém investičním portálu. Jaký je jeho dopad na trhy? Znamená to, že čím silněji zadlužená ekonomika, tím větší je riziko recese? Ne nutně. Musíme se na celou situaci podívat znovu v ekonomickém a čistě tržním kontextu. Nejprve se podívejme na dluh v USA.

V grafu výše máme dvě proměnné - modrou, která představuje nominální dluh ve Spojených státech (hodnota vládního dluhu vyjádřenou v USD) a druhou - černou proměnnou, která představuje tento dluh ve srovnání s HDP ( hospodářský růst). Také jsem označil stránky nedávných velkých recesí (červené obdélníky) a procentní úrovně dluhu k HDP (zelené, vodorovné čáry). Existuje mezi nimi větší korelace? Jak vidíte, ne nutně. Poslední recese v roce 2008 byla „zadlužena“ na 60% HDP, zatímco krize v 70. a 80. letech se pohybovala od 30% do 35% HDP. Jaké závěry z toho lze vyvodit? Především nepřekračujte závěry o vysoké úrovni dluhu k HDP. Úroveň 107,6% znamená, že dluh překračuje úroveň ekonomického růstu. Když mluvíme o dluhu, je třeba zmínit faktor, který má na něj obrovský vliv - úrokovou sazbu.

Nízká úroková sazba znamená levnější dluhovou službu. Není tedy divu, že se Spojené státy tak dychtily v posledních letech zadlužit. Navíc nyní řešíme téměř nulové úrokové sazby. Díky nízkým výnosům bezpečných aktiv proudí kapitál do rizikovějších aktiv, kterými jsou akcie. Takže máme krásný boom v indexech, které aktuálně pozorujeme. Může tedy vysoká míra zadlužení dokonce naznačovat nutnost recese? Ne nutně. Stojí za to podívat se na strukturu tohoto dluhu a peněz, které vytvářejí inflaci u rizikových aktiv. Existuje tedy pravidelnost amerického veřejného dluhu, která stojí za zvážení? V širokém ekonomickém kontextu ano. Kromě toho však americký dluh pod pověstnou dopravní zácpou (mluvíme o nominálním růstu) zatím nic nedokazuje.

Trh rostl příliš dlouho

Hodně se mluví o přehodnocení, když indexy zlomí historické vrcholy. Rostou příliš často, příliš rychle, příliš intenzivně ... a také nepřekvapuje. Prolomení akciových košů na nové úrovně vůbec není známkou recese. Riziko korekce se samozřejmě zvyšuje (část trhu bude chtít mít zisky), což může v krátkodobém horizontu vést k mírnému výprodeji, nicméně s přihlédnutím k dlouhodobému horizontu bude pokračovat získat. Proč? Nejprve máme nízké úrokové sazby, a proto je% návratnost akcií mnohem lepší než držet prostředky ve vkladech nebo dluhopisech. Zadruhé, solidní fiskální balíčky, které neustále přidávají peníze na trh. Existuje mnoho dalších faktorů, včetně pouhého zájmu o burzu. Kde tedy hledat první známky recese?

Akcie a dluhopisy

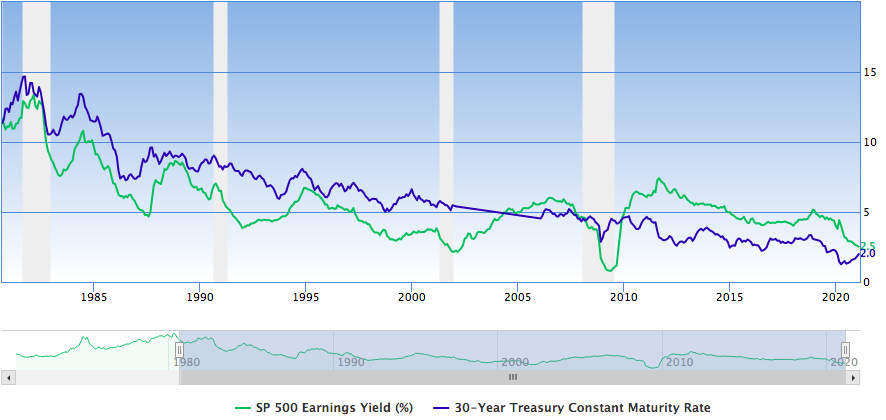

Dobrým ukazatelem recese byl donedávna průsečík výnosu amerického indexu a návratnosti 30letých státních dluhopisů. Proč? Souvisí to s tokem kapitálu z rizikových do bezpečných aktiv a averzí k riziku. Opak je pravdou, pokud jde o začátek fáze obnovy.

Źródło: Guru zaměření

Pojďme se tedy podívat na rok 2008 a období blížící se roku 2010. Jedná se o dvě výše popsané situace, kdy se ziskovost investování do akcií zaplavila a přesunula na dluhopisy a naopak. Dalo by se říci, že se opět přibližujeme současné úrovni. Mělo by to však být opatrné. Akcie stále generují lepší výnosy než dluhopisy, což nic nemění na skutečnosti, že v současné době vidíme zpomalení mezi těmito dvěma faktory. Jak dlouho to trvá? Také měsíc, možná dalších pět let. Nesnažím se to předvídat. Návrhy ze srovnání ziskovosti investic do akcií a dluhopisů mají smysl pouze tehdy, když tyto procesy probíhají impulzivně (např. Březen 2020). V současné době však můžeme pouze vyvodit obecný závěr, že dochází k mírnému ochlazení (snížila se ziskovost investování do akcií), což však neznamená, že nový tisk nepřinese větší odraz v podnikových cenných papírech trh. Udržování těchto ukazatelů na jejich současných úrovních, s mírnými revizemi směrem nahoru nebo dolů, navíc může trvat dalších několik let. Lze tedy říci, že americký trh je nadhodnocen? Můžete mluvit, ale jaké je jeho pokrytí ve skutečnosti? Cena podílu na samotném trhu je výsledkem několika složek. Někteří investoři je oceňují zásadně, někteří technicky a další část je nakupuje kvůli doporučením. Velkou část trhu tvoří investiční fondy, které, i když je trh špatný, musí (v souladu se strategií z jejich prospektů) udržovat expozici vůči akciím ve svém portfoliu.

Je proto těžké uvěřit mýtu o nadhodnocené ekonomice v USA, který je předkládán pouze na základě sledování ceny indexů a jednotlivých akcií. Stále představují zajímavou alternativu (a možná jednu z mála) pro různé typy investorů (v současnosti hlavně individuální). Kapitalizace celé americké burzy je prakticky o 50% vyšší než HDP. Samozřejmě, abychom mohli posoudit skutečné nadhodnocení, museli bychom se přizpůsobit příjmům generovaným mimo USA.

Jaká je tedy tato ekonomika?

Při pohledu pouze na prizmu amerických indexů lze říci, že jsou na „příliš vysokých“ úrovních. Toto prohlášení je však daleko od pravdy. Zatímco ve vybraných odvětvích je možné hovořit nebo uvažovat o jejich blížícím se výprodeji, při pohledu na široký trh se zdá, že reaguje „zdravě“ na faktory, které mu jsou poskytovány. Jaké hrozby musí nastat, aby se to změnilo? Za prvé, možná ne extrémně opačný, ale přinejmenším omezené faktory současného růstu. To může být:

- zvyšování úrokových sazeb

- výrazné snížení přetisku hotovosti

Jedná se o dva z nejjednodušších a nejúčinnějších faktorů, které mohou vysát kapitál z akciového trhu. Ponecháme-li však tyto úvahy stranou, měli bychom si položit otázku, proč by to někdo dělal? Aktuální aktivity Federální rezervní systém nadále vykazovat opačný trend a usilovat o udržení vyšší inflace a nízkých úrokových sazeb, které mají pozitivní vliv na každodenní dluhovou službu. Samozřejmě existuje celá řada ekonomických parametrů, které jsme zde nezohlednili (průmyslová výroba, nákup atd.).

Souhrn

Ekonomika v USA, přestože je dobře zadlužená, zůstává pro investory (zejména dlouhodobé investory) chutným soustem. Podíváme-li se na hranol předchozích recesí a současnou situaci domácností a jejich zadlužení, recese, i kdyby měla přijít, by nebyla tak pevná jako ta předchozí a „tažení“ slevy, která by nastala, by byla zabere mnohem méně času než v roce 2008. další faktor, který ve skutečnosti výrazně změnil makroekonomické prostředí. V zásadě nemá smysl vyvozovat závěry o stavu ekonomiky v USA pouze na základě kontextových ukazatelů. V krátkodobém horizontu mohou skutečně existovat opravy až o několik procent, ale budou spíše výsledkem získávání zisku a nejistoty související se současnou pandemií než začátkem bezprecedentní recese.