Porsche IPO – dožene svého italského rivala – Ferrari?

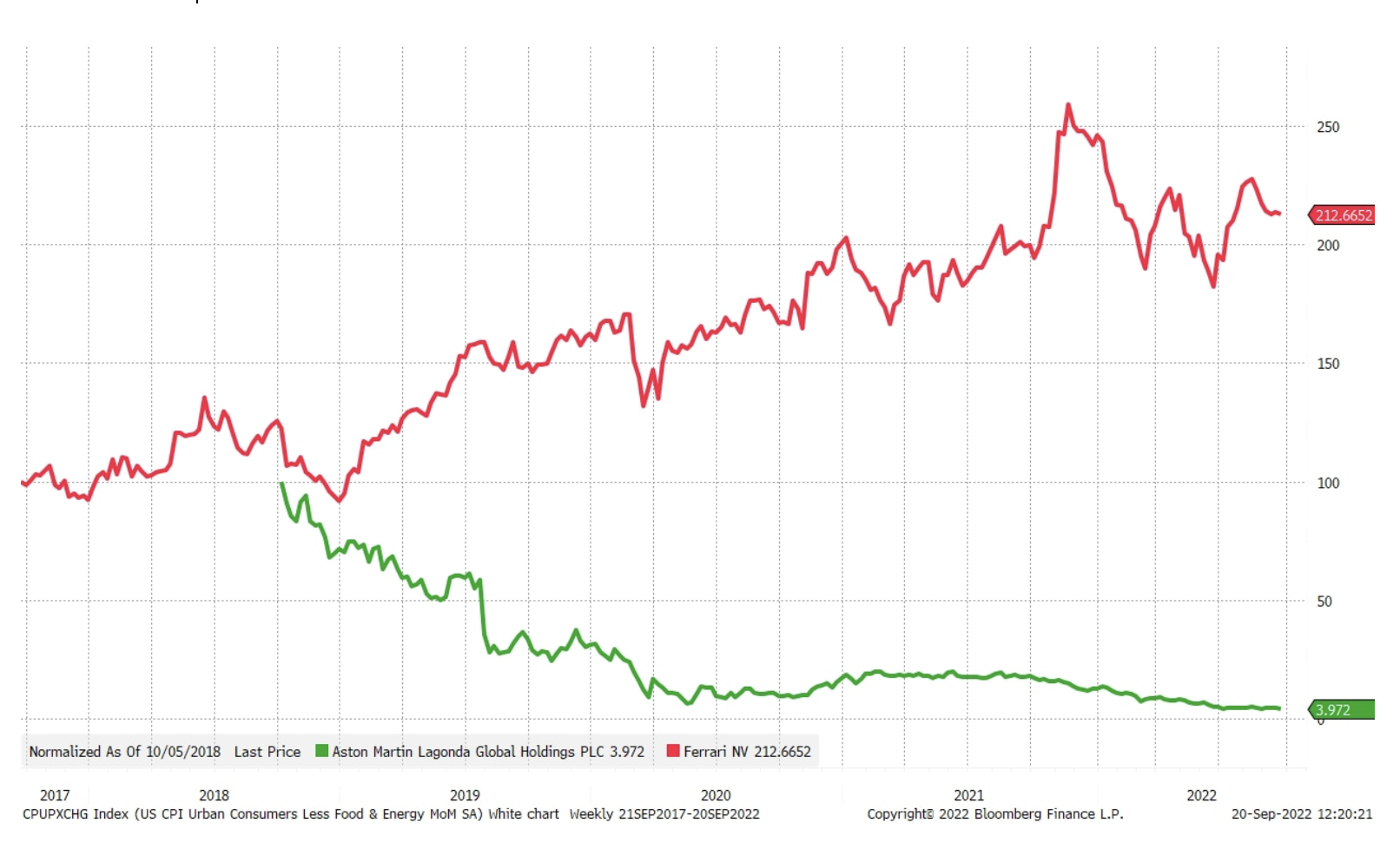

V posledních letech se výrobci luxusních vozů vč. Ferrari i Aston Martin, vstoupil na veřejnost s velmi rozdílným úspěchem. Zatímco Ferrari zaznamenalo velkolepý úspěch, Aston Martin je na pokraji bankrotu, což se v historii této hrdé britské automobilové značky stalo mnohokrát. Volkswagen nedávno oznámil, že plánuje naskladnit automobilku a značku Porsche s primární veřejnou nabídkou v hodnotě 28. září, přičemž první obchodní den je stanoven na 29. září.

Obzvláště zajímavým aspektem tohoto debutu je vlastnická struktura podobná bludišti: Volkswagen vlastní značku a výrobu Porsche, ale sám je vlastněn rakouský rodiny Porsche-Piech. Příběh této bizarní vlastnické struktury začal privatizací Volkswagenu v roce 1960, kdy vstoupil v platnost zákon stanovující, že každý akcionář, který vlastní více než 20 % akcií, bude mít právo veta nad jakýmkoli usnesením. Německá vláda si ponechala 20,1% podíl, a tedy kontrolu nad společností. V roce 2005 začala Porsche SE (holdingová společnost vlastněná rodinou Porsche) hromadit podíly ve Volkswagenu a v roce 2006 již ovládala 25,1 %. V říjnu 2008 oznámil holding Porsche SE, že již získal 42,6 % s opcemi na dalších 31,5 %; cílem bylo 75 % konsolidovat hotovostní pozici Volkswagenu v rozvaze Porsche SE. Vláda nadále držela 20,1 % a prodejci nakrátko začali pokrývat krátké pozice, čímž se cena akcií nakrátko dostala nad 1 000 EUR, čímž se Volkswagen stal nejhodnotnější společností na světě. Holding Porsche SE nakonec - podle údajů o podílech - získal kontrolu nad 53,3 % akcií. V roce 2011 se Porsche a Volkswagen sloučily a Porsche AG bylo odděleno jako dceřiná společnost Volkswagen AG. Rozdělení hlasovacích práv ve Volkswagenu je uvedeno v grafu níže.

Podrobné informace o debutu

podle prospekt Porsche AG rozdělí svůj základní kapitál na dvě části zahrnující 455,5 milionu akcií, kmenovou a privilegovanou (odkaz na ikonický model 911), s hlasovacími právy vlastníků první. Třída akcií bude kotována na Frankfurtské burze cenných papírů pod symbolem P911, jsou prioritní akcie, které nedávají hlasovací práva, ale opravňují k dividendy O 0,01 EUR na akcii vyšší než kmenové akcie.

Volkswagen plánuje prodat 25 % plus jednu akcii Porsche AG společnosti Porsche SE, čímž dá holdingové rodině a rodině Porsche status menšinového akcionáře s právem blokovat rozhodnutí. Volkswagen navíc plánuje prodat 25 % preferenčních akcií na trhu a včera bylo oznámeno, že počet úpisů nabídky byl již mnohonásobně překročen v celém cenovém rozpětí od 76,50 EUR do 82,50 EUR; k nákupu v rámci IPO se již zavázaly subjekty jako Katar a norské státní investiční fondy nebo investiční holding T. Rowe Price. Uvedené cenové rozpětí činí Porsche AG 75 miliard EUR, což se blíží tržní hodnotě koncernu Volkswagen ve výši 91,6 miliardy EUR. Rozsah veřejné nabídky akcií Porsche AG by z ní mohl udělat pátou největší veřejnou kotaci v historii Evropy.

Volkswagen prodává akcie Porsche AG ve veřejné nabídce, aby dosáhl dvojího účelu. Zaprvé chce snížit diskont z ocenění akcií Volkswagenu vyplývající z křížového vlastnictví; za druhé, odemkněte další hodnotu generovanou luxusní značkou (Porsche). IPO navíc navýší kapitál pro kapitálově extrémně náročný proces v koncernu Volkswagen za předpokladu, že všechna auta tohoto výrobce budou za deset let elektrická. Očekává se, že Volkswagen z veřejné nabídky získá přibližně 19,5 miliardy EUR, přičemž do začátku roku 2023 má vyplatit speciální dividendu v celkové výši přibližně 9,6 miliardy EUR.

základy

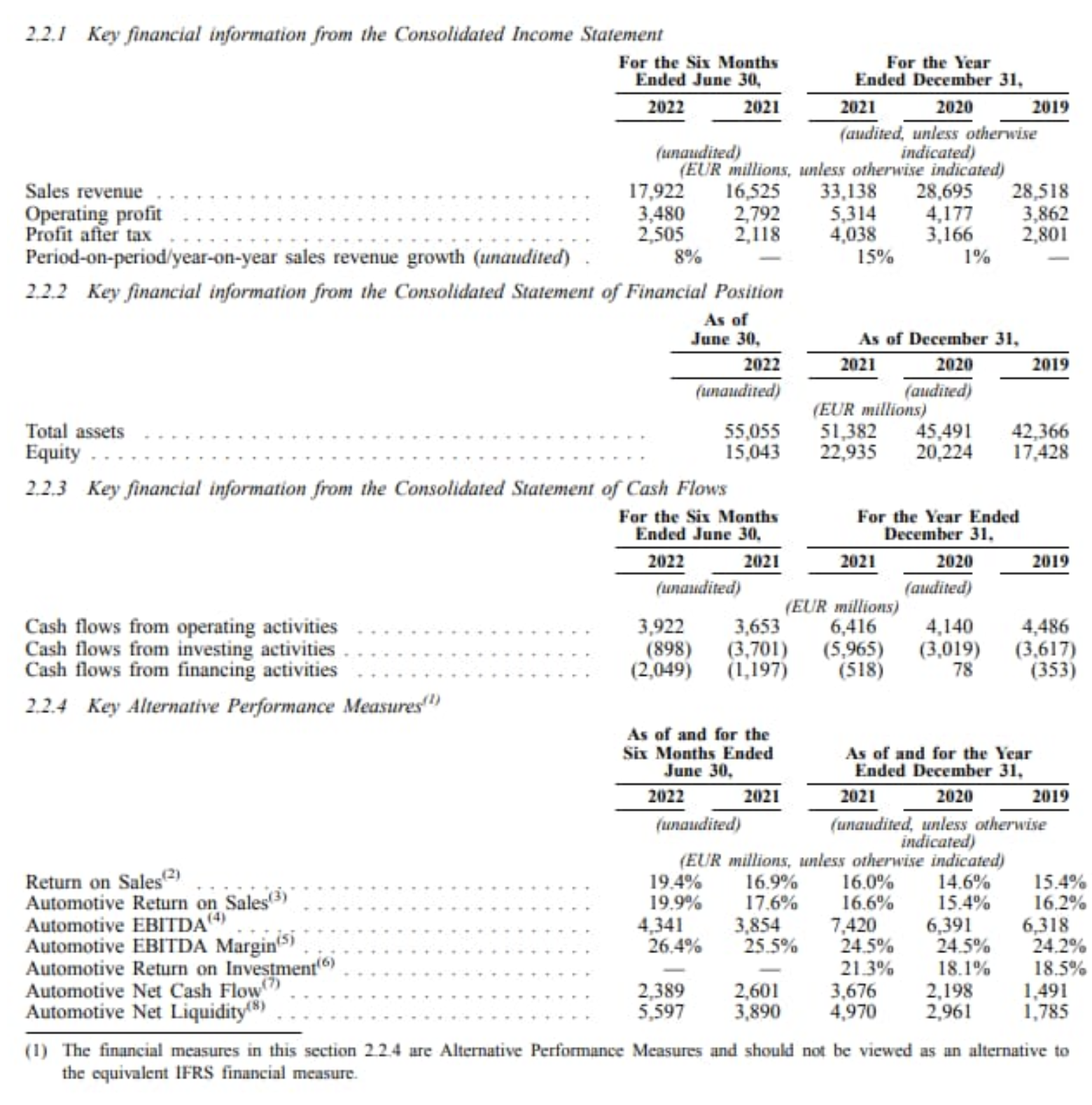

Porsche je dobře řízená společnost s tržbami 2021 miliardy EUR v roce 33,1, provozním ziskem 5,3 miliardy EUR a EBITDA 7,4 miliardy EUR, což představuje marži EBITDA ve výši 24,5 % – dobrý výsledek, i když neodpovídá marži Ferrari v roce 2021 ve výši 35,7 %. Je třeba zdůraznit, že Ferrari je společnost, která díky vyššímu statusu značky dokáže generovat ještě větší zisky z každého vyrobeného vozu. Odhadovaná tržní hodnota 75 mld. EUR a EBITDA 7,4 mld. EUR v roce 2021 se promítá do 10,1násobného multiplikátoru, který je výrazně nižší než u Ferrari (22,2 x tržní hodnota k EBITDA), což naznačuje, že Volkswagen a rodina Porsche chtějí úspěšný debut a jsou si vědomi aktuální volatility trhu. Tržby Porsche vzrostly o 8 % v první polovině roku 2022 se silnou generací peněžních toků ve výši 3,9 miliardy EUR, což je dobré vzhledem k celkové slabosti automobilového průmyslu, ale stále nižší než u Ferrari, které v Q17,3 a Q24,9 své výnosy vzrostly o XNUMX % y/y a XNUMX % y/y.

Hlavní otázkou pro potenciální akcionáře Porsche je, zda je společnost schopna úspěšně dokončit transformaci směrem k plné elektrifikaci automobilů s nezměněnou nebo dokonce vyšší marží. Pokud porovnáme Porsche a Ferrari, je jasné, že existuje potenciál pro zlepšení a růst, pokud se Porsche podaří zlepšit své operace a vyvinout již tak silnou značku. Koncern Volkswagen oznámil, že synergie mezi kapitálovou skupinou Volkswagen a Porsche bude nadále existovat, nicméně podle našeho názoru je klíčem k budoucímu úspěchu Porsche větší autonomie.

Riziko

Jednou z naprosto klíčových rizikových oblastí pro akcie Porsche je eskalující krize životních nákladů, protože rostoucí náklady na energii snižují disponibilní příjmy Evropanů. V tomto obtížném období je nejvíce náchylný k poklesu poptávky sektor luxusního spotřebního zboží, jehož součástí je automobilový průmysl. Přestože Porsche patří do nejexkluzivnějšího segmentu automobilového průmyslu a prodává své produkty do skupiny s nejvyšším 1 % z hlediska příjmů a blahobytu, může i tento segment společnosti výrazně snížit spotřebu v době současné energetické krize a vysoké inflace. Vzhledem k tomu, že kupci Porsche jsou dobře situováni, není neopodstatněné předpokládat, že poklesy na akciových a dluhopisových trzích by mohly vážně ovlivnit sentiment mezi nejbohatším 1 % světa. Dalším rizikem pro Porsche je silné oživení kurzu eura, které by snížilo mezinárodní obrat a snížilo konkurenceschopnost společnosti v zahraničí. Válka na Ukrajině nebo nová epidemie Covid by také mohla ovlivnit dodavatelské řetězce a poptávku po vozech Porsche.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.