Inflace je nepříznivá i pro dluhopisy chráněné proti inflaci

Po dlouhé a teplé dovolené v Itálii mě Dánsko vítá s 16 stupni Celsia a deštěm. To je jasným znamením, že prázdniny skončily a je načase si vyhrnout rukávy, abyste si umazali ruce - a ujišťuji vás, že špíny je na trhu dluhopisů dost.

Nejprve bych chtěl diskutovat o jedné z nejžhavějších debat právě teď: o problému inflace. Nebojte se, nepokusím se čtenáře přesvědčit, že inflace je dočasná nebo trvalá. Koneckonců jsem specialista na dluhopisy: Inflace mě zajímá pouze tehdy, pokud souvisí s dluhopisy a v tomto případě s nástroji spojenými s inflací.

O autorovi

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

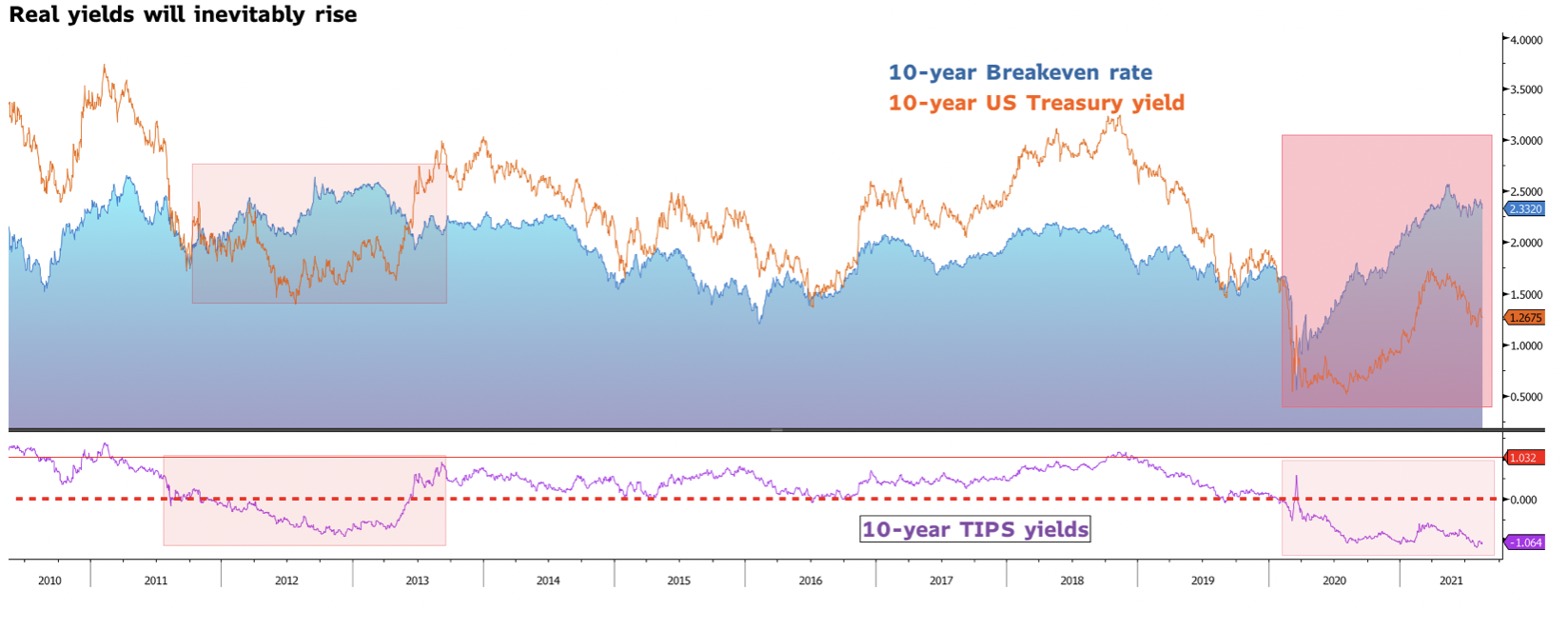

V důsledku pandemie Covid-19 zavedly centrální banky po celém světě akomodační měnovou politiku, která snížila skutečné výnosy na rekordní minima. To znamená, že investování do dluhopisů spojených s inflací nemělo smysl a zároveň se jejich výkonnost stala závislejší na stále vyšších hodnotách inflace.

Měnová politika centrálních bank se nečekaně stala méně akomodativní se stále více náznaky, že inflace je udržitelnější, než se očekávalo.

V kontextu USA tomu věříme Federální rezerva může trh překvapit oznámením dřívějšího zahájení omezení nákupů aktiv v Jackson Hole příští týden. To by omezilo výnosy nad bodem zlomu a poskytlo by potenciál pro zpomalení, protože méně akomodativní měnová politika by zpomalila tempo inflace. Nominální výnosy by zároveň šly nahoru, což by přispělo ke zvýšení reálných výnosů.

Obecně platí, že inflace je pro nominální dluhopisy stejně špatná jako pro dluhopisy chráněné proti inflaci. Ve skutečnosti, když nominální výnosy začnou růst, budou investoři ochotni prodat nákladné TIPS a koupit nominální dluhopisy USA s vyššími výnosy.

O kolik by však měla inflace vzrůst, aby odůvodnila použití nástrojů spojených s inflací jako zajištění proti inflaci?

TIPY: Nakupte, abyste se uživili, nebo buďte připraveni přijít o svůj kapitál

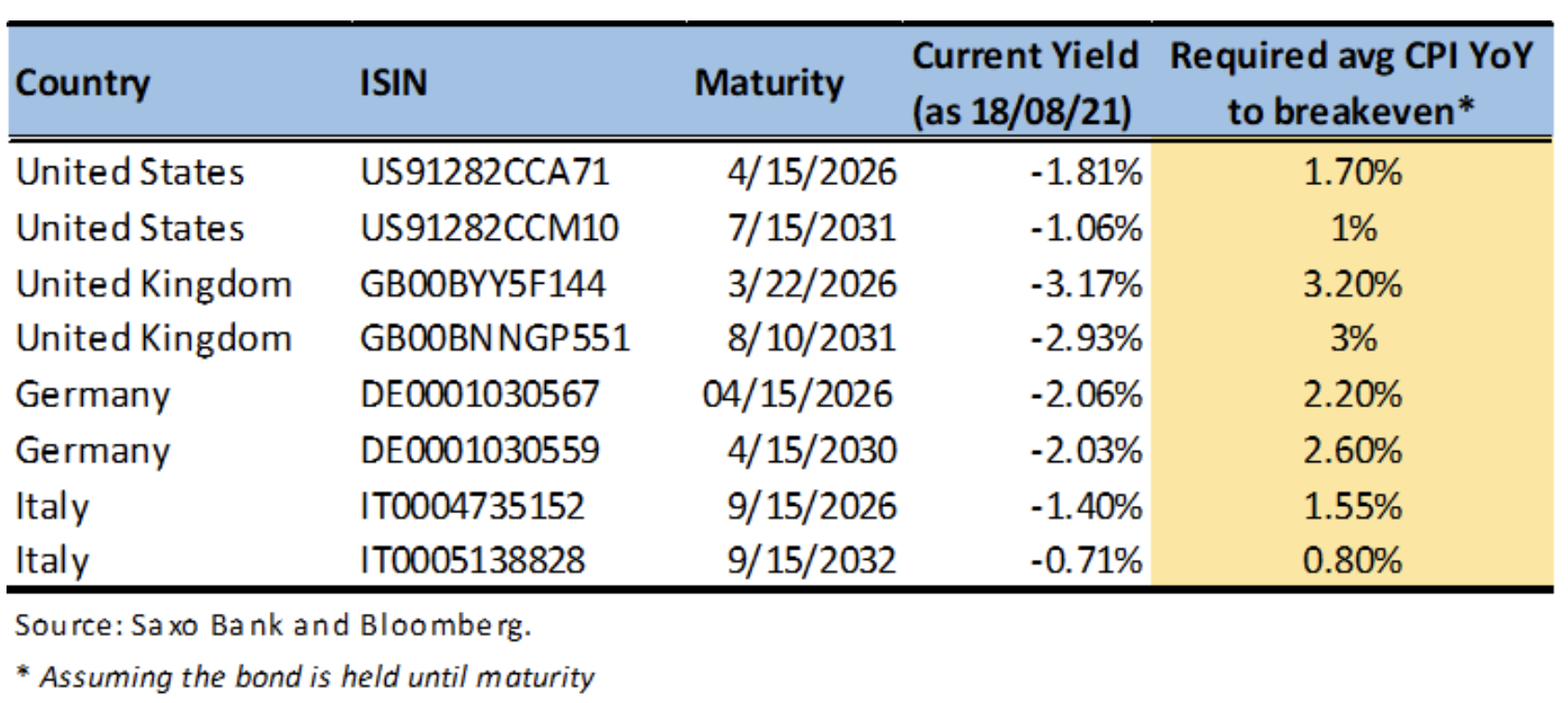

Vezmeme -li jako referenci nejnovější průzkum University of Michigan, vezměme průměrnou roční míru inflace v příštích pěti letech na 3%.

V současné době nabízí pětiletý TIPS (US91282CCA71) ziskovost -1,8%. Pokud bychom dnes koupili tyto dluhopisy a drželi je do splatnosti, roční celkový výnos by byl 1,25%, neboli asi 6% za celé období držby.

Problém nastává, když je nutné prodat dluhopisy před splatností. Předpokládejme, že pětileté reálné výnosy vzrostou na 0%. Pokud je nutné prodat dluhopisy do jednoho roku, bude celkový výnos -4,6%.

Pokud se tedy zabýváme zajištěním proti inflaci, TIPS může v diverzifikovaném portfoliu stále dobře fungovat. Může však být nutné je držet až do splatnosti, aby při rostoucích úrokových sazbách neutrpěly ztráty. Za tímto účelem může být rozumnější investovat přímo do TIPS než je nakupovat prostřednictvím fondů.

Nedotýkejte se britských vládních dluhopisů spojených s inflací

V případě zajištění proti inflaci ve Velké Británii je situace dosti depresivní. Investoři britských vládních dluhopisů spojených s inflací utrpí ztráty, i když sazby zůstanou na svých současných rekordních minimech.

Pětileté britské vládní dluhopisy spojené s inflací (GB00BYY5F144) nabízejí výnos -3,2%. Pokud by byli drženi do splatnosti s roční inflací v příštích pěti letech v průměru kolem 3%, investor by přesto utrpěl malou ztrátu -0,60%.

Konsensus nicméně předpokládá, že inflace se letos normalizuje pod 3%. Předpokládá se, že britský CPI (r / r) bude v roce 2,1 2021%, 2,4% v roce 2022 a 2% v roce 2023. V tomto případě by byla ztráta investorů do britských pětiletých vládních dluhopisů spojených s inflací větší. Aby byl nákup pětiletých inflačně vázaných dluhopisů oprávněný, měla by se inflace v příštích pěti letech pohybovat kolem 3,2% ročně.

Takže zatímco nákup britských vládních dluhopisů spojených s inflací se jeví jako rozumné zajištění, nemá smysl je udržovat na současné úrovni.

Argumenty pro dluhopisy vázané na inflaci v EUR

V kontextu kontinentální Evropy lze v závislosti na příslušné zemi nalézt řadu zajištění proti inflaci. V této analýze se podíváme na německé a italské dluhopisy spojené s inflací, respektive nejdražší a nejlevnější evropské zajištění proti inflaci. V obou případech se zajišťují proti inflaci v eurozóně a jsou propojeny s indexem HICP Ex Tobacco Eurostat Eurozone.

Zatímco skutečné výnosy jsou jasně záporné, roční průměrná míra inflace nutná k vyrovnání je výrazně nižší než u srovnatelných britských dluhopisů. U pětiletých a desetiletých německých indexovaných státních dluhopisů by inflace měla činit 2,20%, respektive 2,60% ročně.

Mnohem levnější italské dluhopisy vázané na inflaci nabízejí lepší ochranu před inflací. Pokud budou drženy do splatnosti, pětiletý a desetiletý BTPS se prolomí i s roční průměrnou inflací 1,55%, respektive 0,8%.