FED bojuje s inflací, WIG a čínskými indexy silně nahoru [Týdenní shrnutí]

Uplynulý týden byl na kapitálových trzích ještě zajímavější než ty předchozíabych neřekl blázen. Letos si investoři pravděpodobně nebudou stěžovat na nedostatek emocí, ale možná se konečně dočkají klidnějšího a „nudnějšího“ období.

Týden jsme začali rostoucími akciemi a dalším očekáváním slavného „pivota“ Feducož, jak se záhy ukázalo, neoslovilo J. Powella, který letos nabídl trhu studenou sprchu ještě jednou. A na konci týdne do hry vstoupila Čína, která naznačila nadcházející pozitivní a významné změny v jejich přístupu k boji s covidem.

tudíž WIG uzavřel týden s výsledkem + 5,6 % a S & P500 klesl o -3,35 %. Dolar nejprve posílil a poté v pátek silně oslabil. Akciový index MSCI China tento týden vzrostl o 11,1 % a MSCI Polska o 6,9 % (oba indexy v USD).

S & P500: týden s Fedem a zprávou o náboru

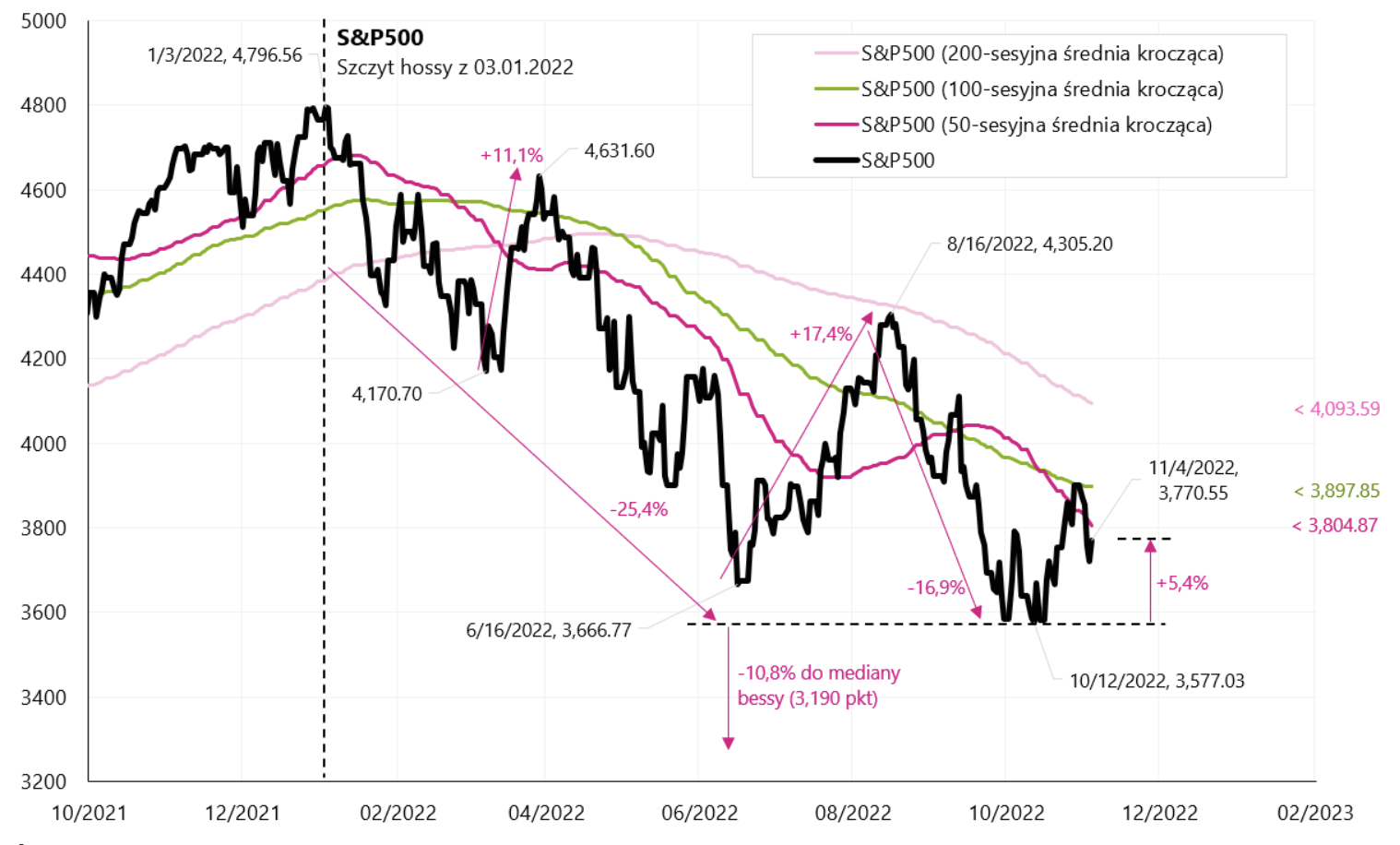

Uplynulý týden nebyl pro americké akcie úspěšný, hlavně kvůli Fedu. index S & P500 během týdne klesl o 3,35 % a je pouze 5,4 % nad medvědím dnem ze dne 12.10.2022. října 100 (index se v den zasedání FEDu odrazil od klouzavého průměru XNUMX seancí). Naděje investorů (další v letošním roce) ohledně „pivota“, či dokonce pauz ve zvyšování sazeb ze strany Fedu, šéf Fedu opět rozbil. Shrnutí poselství J. Powella z tiskové konference snad nejlépe shrnul Nick Timiraos (žurnalista Wall Street Journal, uznávaný Wall Street jako neformální „mluvčí“ Fedu):

- FED může v prosinci zpomalit (tempo růstu), i když se údaje o inflaci výrazně nezlepší,

- Pokud by byly dnes zveřejněny nové odhady sazby koncových fondů, posunuly by se nahoru (v zářijových ekonomických projekcích Fedu tato sazba činila 4,6 %)

- Powell dnes není připraven hovořit o pauze (ve zvýšení platu).

Není divu, že americké akcie po tak studené sprše dva dny klesaly. K podobné reakci trhu došlo po Powellově projevu v Jackson Hole (26.08. srpna) a po tiskové konferenci po zářijovém zasedání FEDu (21.09. září). To je zajímavé akciové trhy se vytrvale vracejí k narativu „pivot“ FEDu a šéf FED musí vždy „zajistit“, aby akcie klesaly místo růstu (rostoucí akcie snižují dopady zvyšování sazeb ze strany FED zlepšením tzv. finančních podmínek). Situace byla v dobách před vysokou inflací spíše nemyslitelná.

index S & P500 do 04.11.2022, vlastní studie, stooq.pl.

Druhou důležitou událostí uplynulého týdne je samozřejmě americká zpráva o změně zaměstnanosti z letošního října. Počet pracovních míst se zvýšil o 261 tisíc. (nad očekávání) a zároveň míra nezaměstnanosti vzrostla na 3,7 % (první známka zpomalení). Celkově lze zprávu považovat za tržní neutrální a byla to také poslední zpráva o zaměstnanosti před doplňkovými volbami do Kongresu příští týden.

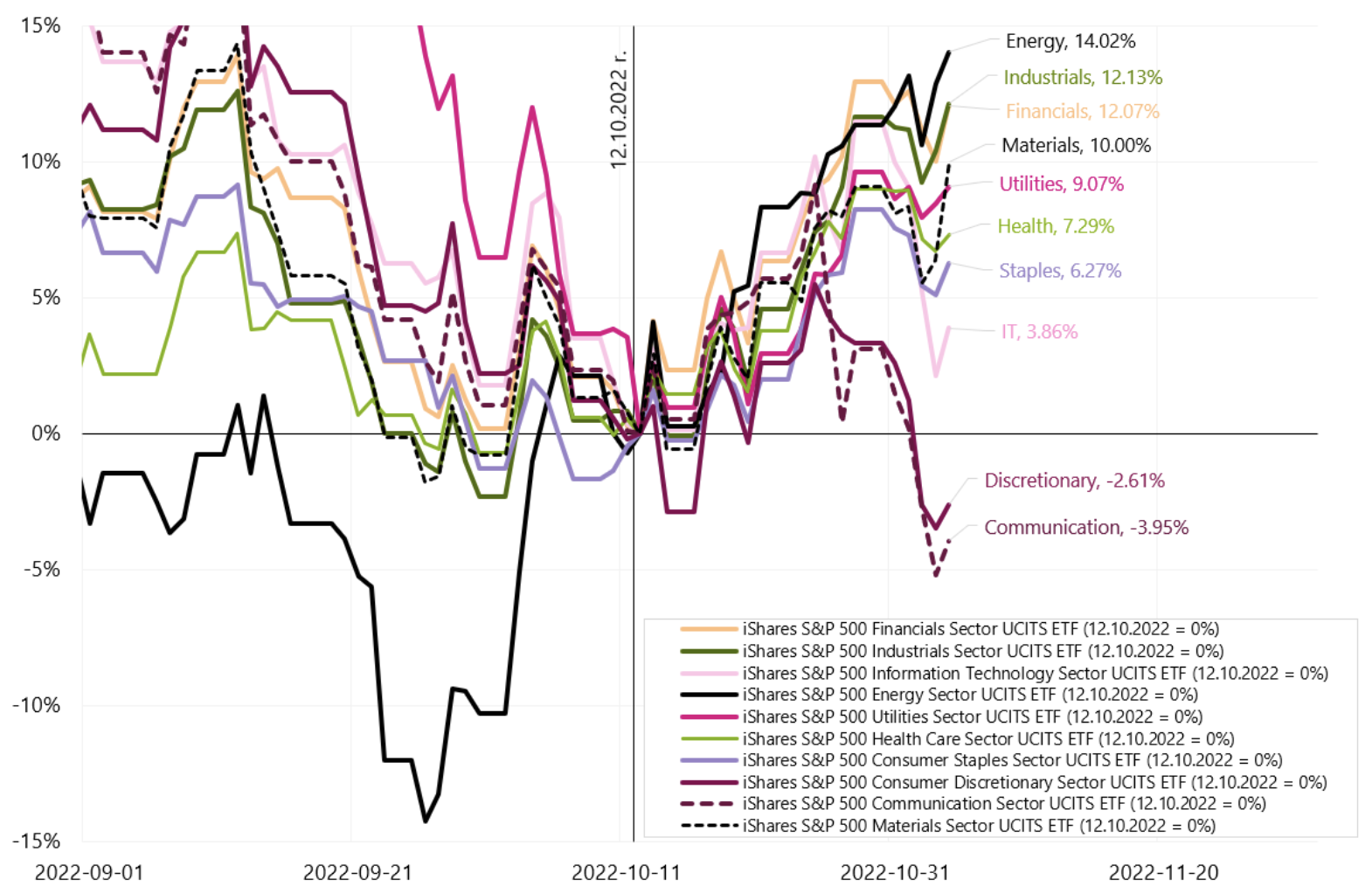

Situaci dobře odrážejí změny v průmyslových indexech pro S & P500. Minulý týden vzrostl energetický index + 2,40 %, materiály + 0,86 %, zatímco informační technologie -6,81 %, komunikace -6,85 %, spotřební zboží -5,72 %. Od posledního dna 12.10. října však odvětví energetiky vzrostlo o +14,0 %, materiály + 10,0 %, veřejné služby + 9,1 %, zatímco informační technologie pouze + 3,8 %, komunikace -3,95 % a spotřební zboží -2,61 %. Takové chování jednotlivých sektorů naznačuje spíše medvědí odraza ne začátek nového býčího trhu. Máme také potvrzení vyšších úrokových sazeb a jestřábí FED.

Průmyslový index S & P500 do 04.11.2022 .. Zdroj: vlastní studie, stooq.pl.

WIG silně rostla, stejně jako čínské akcie

Polské akcie se v poslední době chovají poměrně silně a ještě více jim pomohly nárůsty čínských akcií a komodit na páteční seanci. WIG se za poslední týden zvýšil o 5,6 % a je již 14,6 % nad minimem ze dne 12.10.2022. října 100 (a zároveň jsme poprvé od ledna letošního roku nad 500denním průměrem). Krátkodobě je to mnohem lepší než S & P5,4, který se odrazil pouze o 21,4 % od minima (ale z pohledu vzhůru je býčí trh pouze -30,1 %, zatímco WIG z kopce je -17,9 %). Pro polský index je to stále velmi dobrý výsledek, připomenu, že největší rozdíl v poklesu z „kopce“ mezi oběma indexy byl k 1.09.2022. 17,3. 35,2 dokonce 9,2 procentního bodu. (S&P v ten den byl -XNUMX % z kopce a WIG -XNUMX %). Doplatili jsme také na XNUMX bodu.

Pokud bude oživení čínských akcií pokračovat (za hospodářské oživení, možný ekonomický stimul a do určité míry ústup od současné agresivní politiky proti covidům), tento další odraz na WIG může směřovat k průměru 200 sezení (56 265 bodů), což by se zároveň blížilo linii odporu z tamního summitu z 16. srpna letošního roku. (56 217 bodů). V pátek jsme měli povzbudivé prohlášení hlavního čínského epidemiologa v Centru pro kontrolu a prevenci nemocí, že čínské úřady brzy zavedou významné změny ve svém přístupu k řešení Covid-19.

index PARUKA do 04.11.2022 .. Zdroj: vlastní studie, stooq.pl.

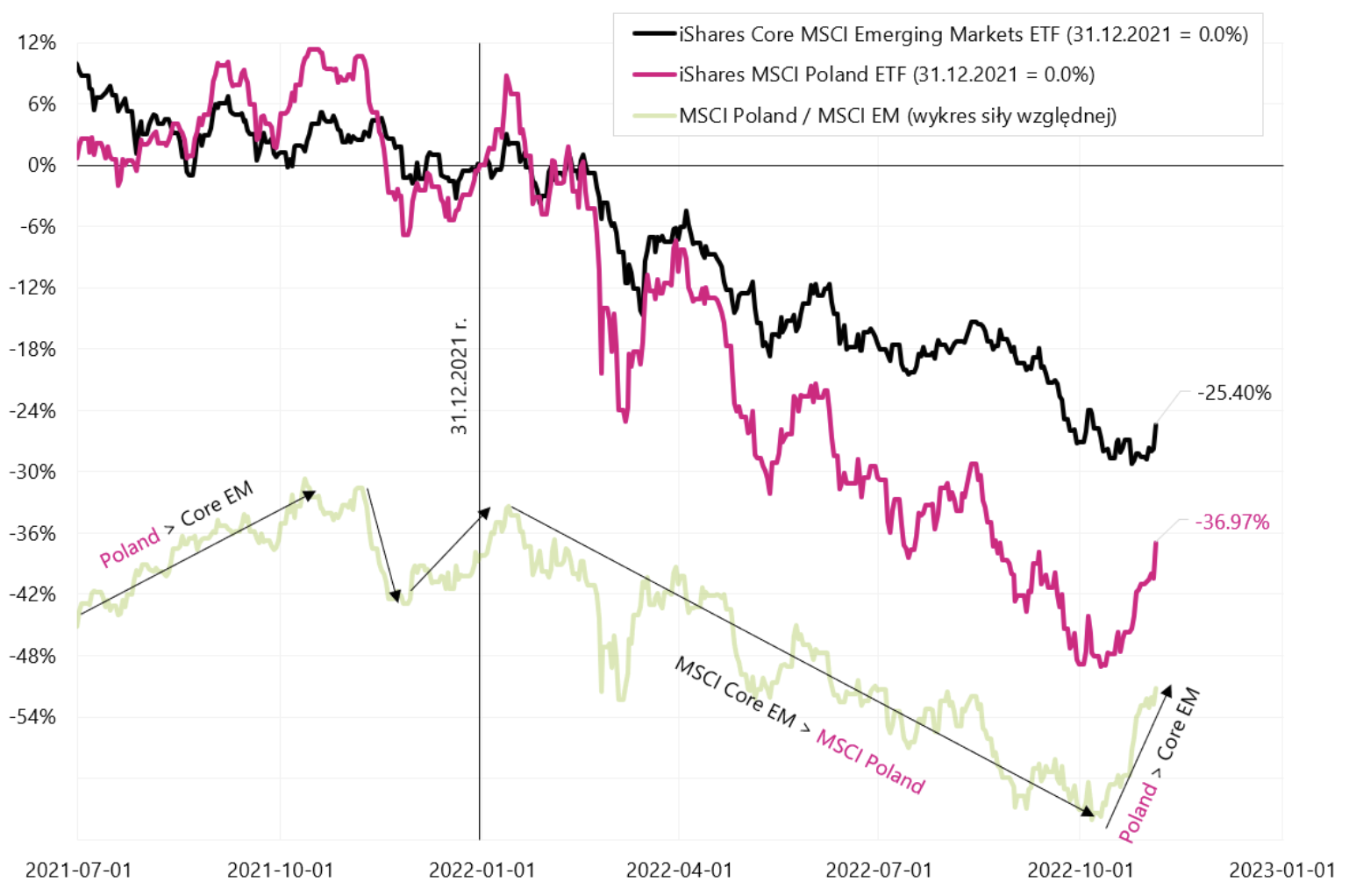

Letos poprvé navíc zažíváme silnější chování polského trhu ve vztahu k celému segmentu Rozvíjející se trhy. Naposledy taková situace nastala na konci boomu na konci roku 2021. To jen podtrhuje povahu současného oživení trhu a očekávání související s větší stimulací růstu v Číně (polské akcie jsou citlivější než celý trh Emerging Markets na změny globálního sentimentu ohledně investičního rizika – jak je vidět na dalším grafu) .

MSCI Polsko vs MSCI Emerging Markets. Zdroj: vlastní studie, ishares.com.

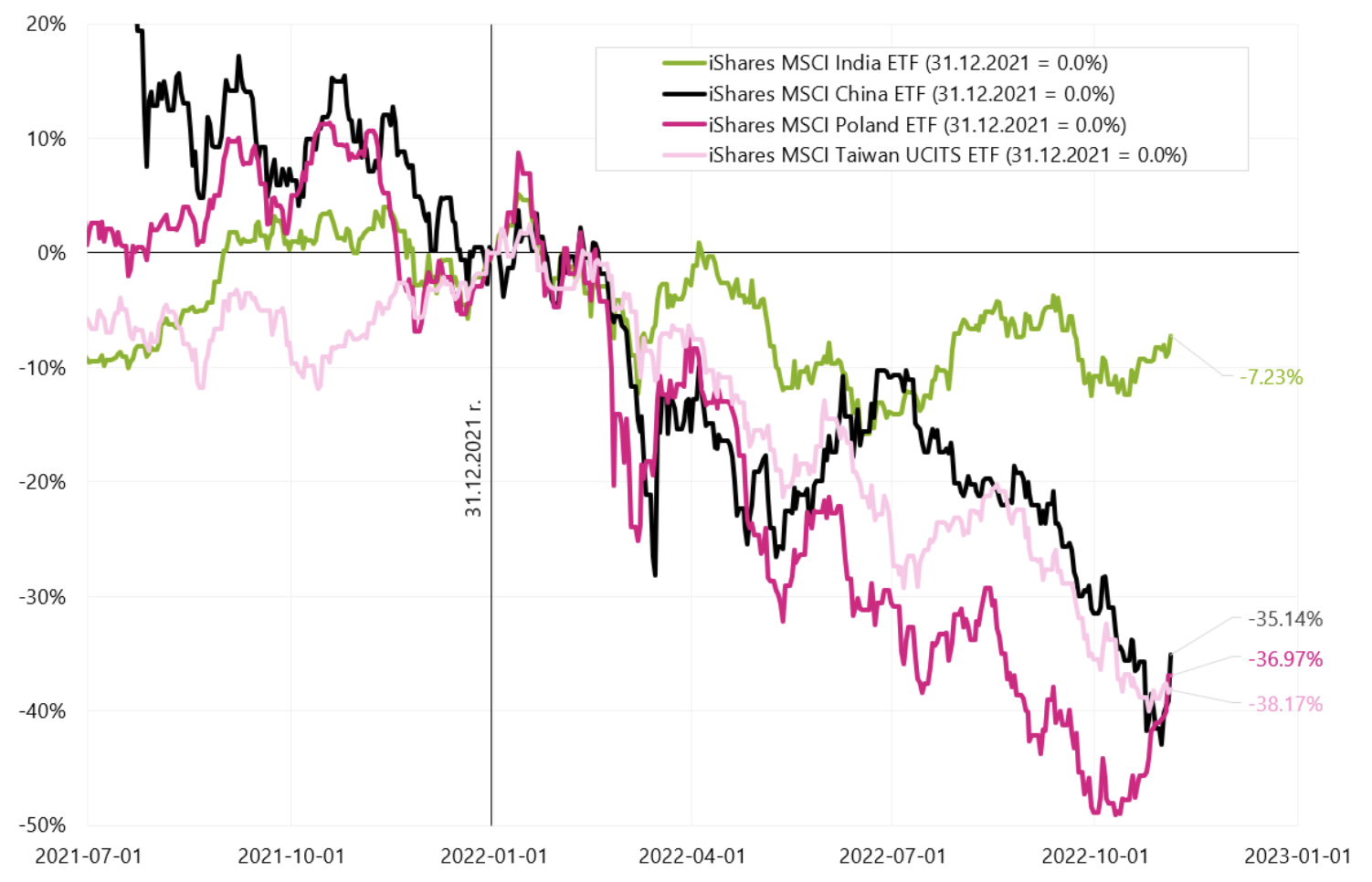

Pojďme si také ověřit, jak se chovají hlavní rozvíjející se trhy. Následující graf ukazuje změny indexů MSCI pro vybrané země v aktuálním roce. Indie je letos jen -7,2 %, zatímco Polsko -36,97 % a Čína -35,14 %. Na závěr pátečního sezení polština ETF získal + 5,8 %, Číňané + 6,6 % a Tchaj-wan pouze + 0,36 %.

ETF pro vybrané země rozvíjejících se trhů, změna od 31.12.2021. XNUMX. XNUMX. v USD. Zdroj: vlastní zpracování, ishares.com.

Fed je velmi pohodlný v boji s inflací

Další zasedání FEDu a další zklamání pro investory. S odrazem akciových indexů od minima 12.10.2022. října XNUMX se opět začal hromadit příběh o dalším letošním „pivotu“ Fedu, nebo alespoň o pauze ve zvyšování úrokových sazeb. Pravdou je, že pokud můžeme mluvit o nějakém „pivotě“ Fedu, tak jedině od jestřábí k jestřábí. Proč? Protože inflace zůstává pro Fed prioritou a nepodporuje ekonomický růst ani záchranu klesajících akcií (Před Powellovou tiskovou konferencí byl S & P500 na 3894 18,4 bodech, tedy „jen“ 3 % pod vrcholem ze XNUMX. ledna. – a to pro Fed znamená „plný komfort“ v boji s inflací). S takovou úrovní akciových indexů a absencí nějakého „krachu“ na trzích FED nemusí starat se o „klesající akcie“ (což se v historii stalo nejednou). Investoři jsou při každé možné zmínce o holubičí transformaci Fedu stále v režimu automaticky rostoucího rizika (nákupy rizikových aktiv typu akcií). Jde především o dopady měnové politiky let 2009-2021. Peníze z likviditních programů Fedu však neplynou přímo na burzy, ale investoři jsou v takových situacích ochotni zvýšit riziko (proto nárůst cen akcií). Ale v letech 2001-2002 a 2008-2009 dodatečná likvidita FEDu neovlivnila investory, kteří zůstali v režimu averze k riziku (poté jsme měli poklesy cen akcií navzdory holubičímu Fedu).

FED má „plný komfort“ i z makro stranykde trh práce zůstává silný (míra nezaměstnanosti ani první dávky v nezaměstnanosti zatím nejsou na úrovních, které by FED mohly přimět k úvahám o možném pivotu). Podobně FED má také poměrně velký komfort z „politické strany“. Zdá se, že pro Bidenovu administrativu je současnou prioritou také úroveň inflace a ne úroveň indexu S & P500 (jen připomenu, jakou prioritou pro předchozího prezidenta byla úroveň indexu S & P500, když jsme měl období, kdy se „každá sekunda“ jeho tweetů týkala akciového trhu).

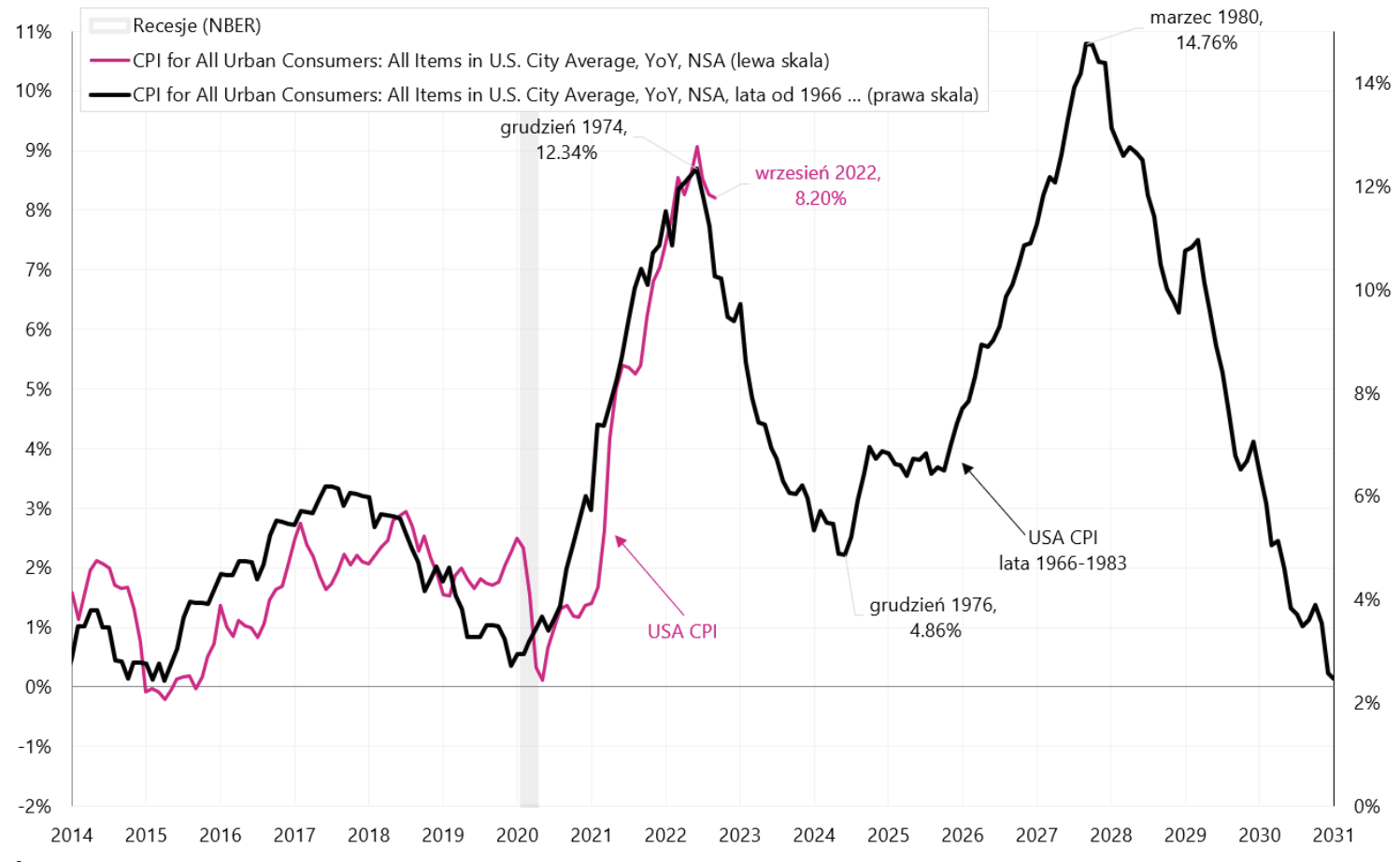

Když se podíváme na příběhy ze 70. let, úspěch při řešení inflace může do značné míry záviset na tom, že Fed dokáže odolat (budoucím) tlakům a nesníží úrokové sazby příliš brzy. Připomínám, že když Paul Volcker bojoval s inflací (zvyšováním úrokové sazby na dvouciferné úrovně), byl z tohoto důvodu v Americe zároveň „veřejným nepřítelem č. 1“. Následující graf ukazuje inflaci CPI v USA ze 70. let překrývající se s dnešní inflací – jedná se o variantu příliš brzkého snížení úrokových sazeb a návratu inflace na druhý „kopec“. Je samozřejmé, že scénář s druhým „vrcholem“ inflace by měl velký dopad na chování jakékoli třídy aktiv.

Inflace CPI v USA do roku 2031 - SCÉNÁŘ 1 - FED snižuje sazby příliš brzy. Zdroj: vlastní studie, FRED

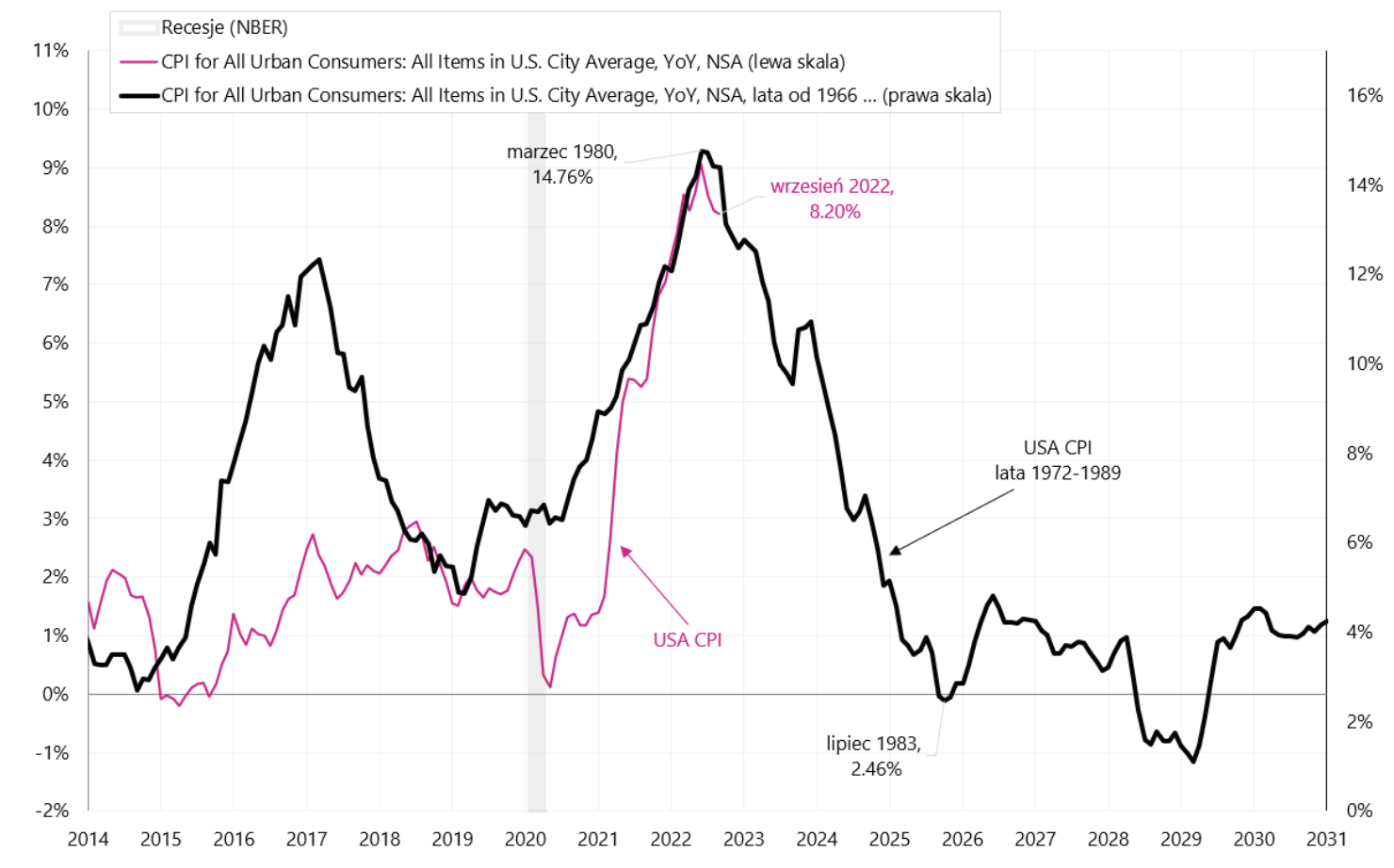

Ale ve scénáři porážky inflace by dnešní propad inflace (v červnu tohoto roku) byl analogický inflačnímu sklonu z roku 1980. Tento scénář ukazuje další graf.

Inflace CPI v USA do roku 2031 - SCÉNÁŘ 2 - FED porazí inflaci, aniž by příliš brzy snížil sazby. Zdroj: vlastní studie, FRED

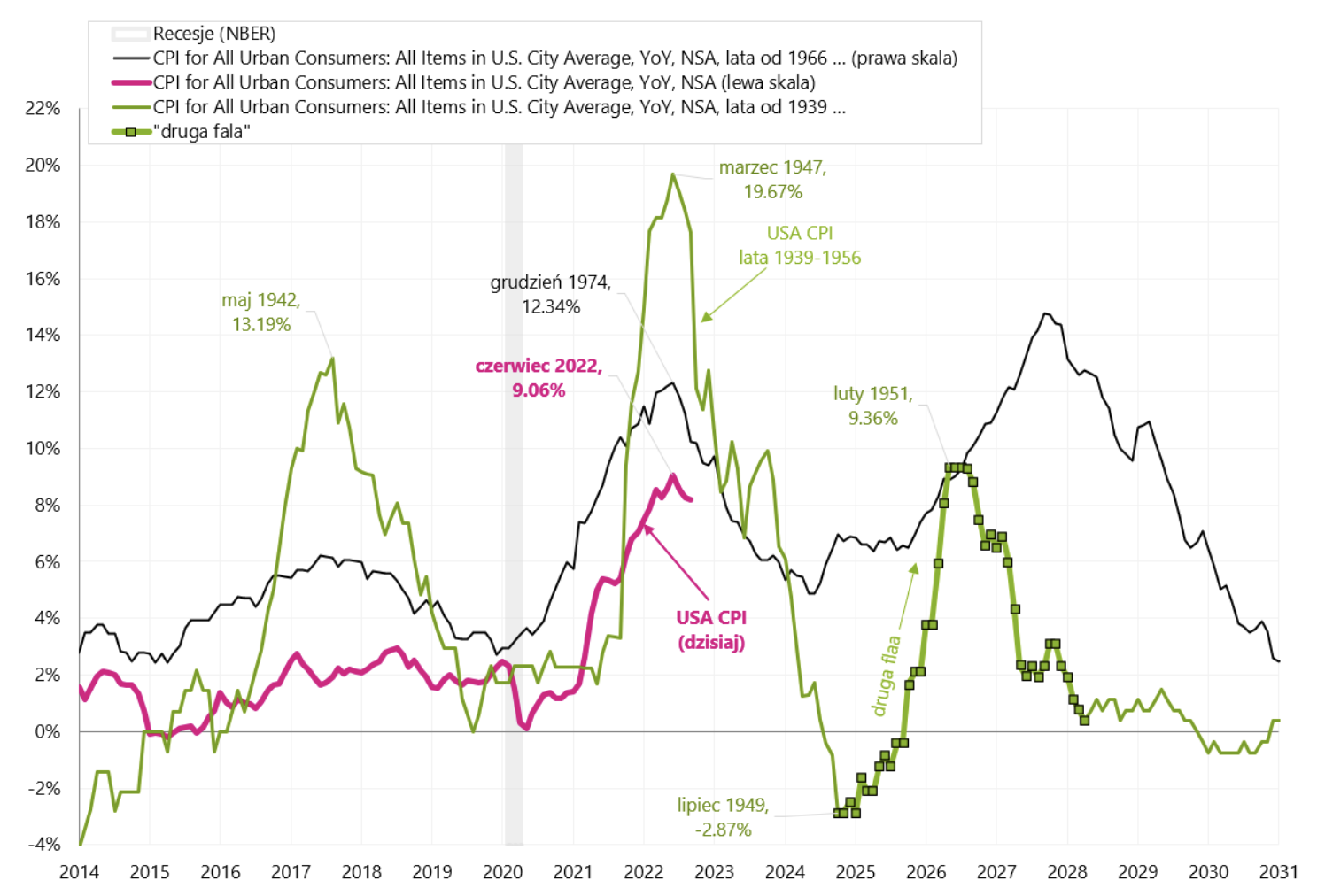

Podívejme se také na další příklad vysoké inflace v USA, a to bezprostředně po druhé světové válce, kdy v březnu 1947 činila meziroční dynamika inflace v USA 19,7 %. Nabídková strana ekonomiky nestihla ihned po válce přejít na civilní výrobu a uspokojit enormní spotřebitelskou poptávku po různých druzích zboží dlouhodobé spotřeby, což obecně vedlo k rychlému nárůstu cen tohoto zboží. Navíc v roce 1946 byla většina cen uvolněna (za války byly zákonem zmrazeny). Fed tehdy zpřísnil měnovou politiku, ale zcela jiným způsobem než dnes (omezením tvorby úvěrů a zároveň umožněním trhu určovat krátkodobou úrokovou sazbu státních pokladničních poukázek – dříve byly tyto výnosy také „zmrazeny“ “ po dobu války). nicméně že inflace se vlastně ukázala jako dočasná (i díky akcím Fedu) a její rychlý pokles v první řadě dokonce spustil deflacia pak „druhá vlna“ rostoucí inflace. V dalším grafu porovnáváme obě inflace v roce 1974 a 1947 s dnešní situací.

Inflace CPI v USA do roku 2031 - SCÉNÁŘ 3 - Fed překonává inflaci, ale stále máme "druhou spodní vlnu", ale ne druhý vrchol. Zdroj: vlastní studie, FRED

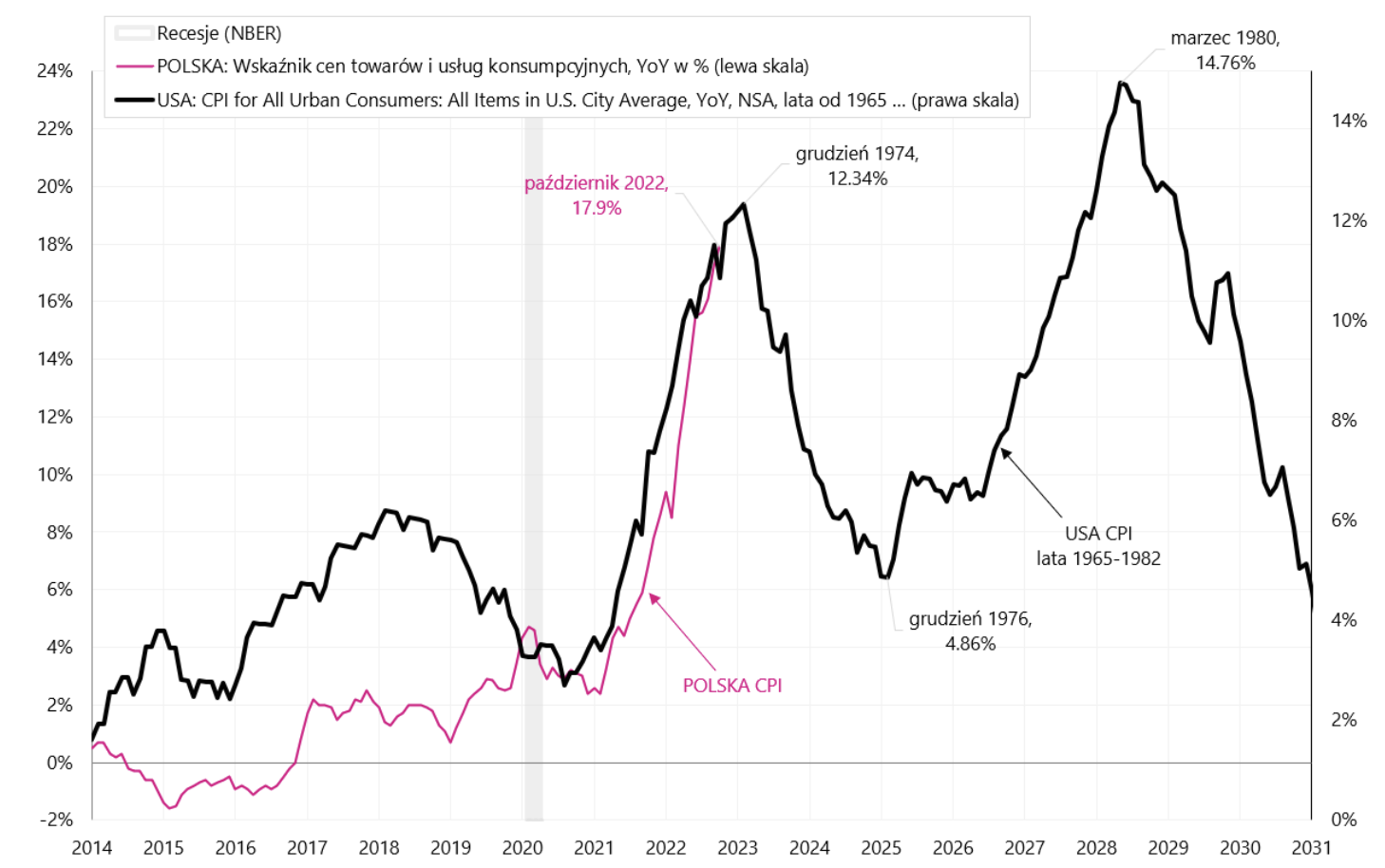

Podívejme se, jak by vypadala situace v Polsku, kdybychom příliš brzy snížili úrokové sazby (tedy scénář ze 70. let v USA). Následující graf představuje polskou inflaci proti americké inflaci v letech 1965-1982.

Inflace CPI v Polsku do roku 2031 - SCÉNÁŘ 4 - „kopec“ inflace v Polsku je únor 2023, NBP snižuje sazby příliš brzy. Zdroj: vlastní studie, FRED, GUS

Souhrn

Americké akcie zakončily týden v záporném teritoriu a trhy rozvíjejících se trhů, včetně Polska, byly v kladném teritoriu (na finančních trzích je to spíše vzácnost).

Opět se ukázalo, že naděje trhu na pivot Fedu byly příliš brzy, a FED hodlá úrokové sazby dále (bez pauzy) zvyšovat a déle je držet výše. Minimálně krátkodobě můžeme očekávat dobré zprávy z Číny, které se již promítají do cen komodit a aktiv souvisejících se zeměmi Emerging Markets. Ve střednědobém a dlouhodobém horizontu však americké trhy rozhodnou o konci medvědího trhu.

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.