Proč Buffett koupil akcie Chevronu a jak to vyšlo?

Warren Buffett v průběhu desetiletí prokázal, že má čich na investice. Roky ultra uvolněné měnové politiky však přivedly růstové společnosti do módy. Právě investoři v tomto segmentu trhu se stali hvězdami finančního světa. Příběh Cathie Woodové je toho nejlepším příkladem. Společnost Ark Invest, jejíž tváří byla Cathie, dosáhla v roce 2020 fantastických výsledků. Důvodem bylo investování do „hvězd“ trhu jako investiční platformy Robin Hood, Peleton CZY Coinbase. Generovaná míra návratnosti výrazně převyšovala míru návratnosti investičního nástroje Omaha Oracles. Tehdy se říkalo, že Warren Buffett je na to příliš starý "Nové časy" a nerozumí „nové ekonomice“ (tj. „propálit“ hotovost pro rychlé vybudování rozsahu). Stojí za zmínku, že Buffett byl skeptický k většině rychle rostoucích a nových společností "kryptoekonomie". Raději zůstal věrný své investiční filozofii, kterou úspěšně používal již řadu let. Z tohoto důvodu investoval do stabilních společností, které mají potenciál generovat nadprůměrné zisky. V dnešním článku budeme sledovat investici do jedné z největších společností v petrochemickém průmyslu - Chevron.

Tržní prostředí v době prvního nákupu

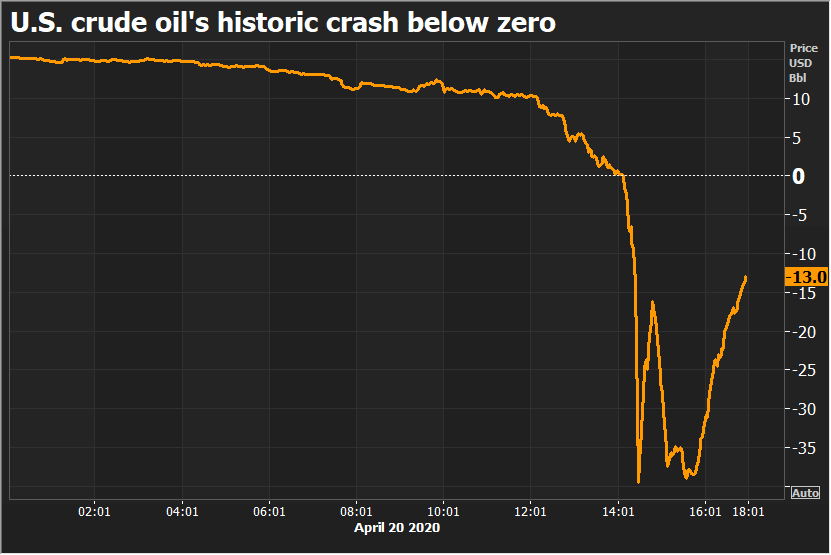

Období pandemie nebylo pro společnosti těžící uhlovodíky úspěšné. Jak se ekonomika uzavírá, ekonomická aktivita výrazně poklesla. To mělo za následek pokles ceny ropy. V určitém okamžiku forwardová cena ropy pro březnovou dodávku klesla do záporných cen. Bylo to kvůli neschopnosti skladovat ropu (většina tankerů byla již plná). Poté se cena vrátila na přibližně 40 USD. Takže to byly nízké ceny, hluboko pod úrovněmi před COVID-19.

Záporné ceny zaznamenané na kontraktech ropy WTI. Zdroj: Bloomberg

Nižší příjmy z ropy staví společnosti do horší likviditní situace. V důsledku toho musely společnosti snížit kapitálové výdaje, protože mnoho projektů se stalo ztrátovými. Zadluženější podniky měly problém se splácením svých závazků. Na druhou stranu nejstabilnější podniky s diverzifikovanou příjmovou strukturou (upstream, midstream a downstream) měly problém s generováním dostatku hotovosti na financování investičních projektů a udržením politiky zvyšování dividend na akcii (dividendy aristokratům). Horší vyhlídky měly dopad na cenu těžebních společností.

nicméně nízké ceny ropy nemohli pokračovat věčně. Za prvé, drastické snížení poptávky po ropě bylo dočasné, nikoli zásadní. Trend odklonu od fosilních paliv se samozřejmě daří. Příkladem může být pomalá změna spotřebitelských návyků a zvyšující se podíl tzv elektrikáři. Změny jsou však postupné, což znamenalo, že by se poptávka po ropě měla časem vrátit na úroveň před COVID-19. To znamenalo, že možná ocenění stabilních těžařských společností by mohlo být hluboko pod vnitřní hodnotou. V důsledku toho existovala šance sklízet potenciálně vysoké zisky. Warren Buffett, který začal kupovat Chevron ve 2020. čtvrtletí XNUMX, se rozhodl využít této příležitosti. Vraťme se do tohoto období, abychom se podívali na to, co tehdy Oracle of Omaha v této společnosti viděl.

Burzovní graf Chevron, interval W1. Zdroj: xNUMX XTB. Zeleně je označeno místo, kde Buffett akcie koupil.

Chevron ve 2020. čtvrtletí XNUMX

Situace Chevronu v tomto období nebyla růžová. Podívejme se na finanční výkazy za Q2020 XNUMX. Tehdy Chevron vykázal čistou ztrátu 8,3 miliardy dolarů. Za zmínku stojí, že o rok dříve (Q2019 4,3) Chevron vygeneroval čistý zisk XNUMX miliardy dolarů. Důvodů bylo několik. Za prvé kvůli poklesu ceny ropy došlo k odpisům ve výši 1,8 miliardy dolarů. Po vyloučení jednorázových položek byla čistá ztráta za 2020. čtvrtletí 3 3,4 miliardy USD oproti XNUMX miliardy USD čistého zisku o rok dříve.

Čisté ztráty také vedly k nižším peněžním prostředkům z provozní činnosti. Nižší úroveň vytvořené hotovosti musela znamenat snížení kapitálových výdajů. Výdaje samozřejmě neklesly na nulu. Snížily se výdaje s nejnižším potenciálem a v počáteční fázi. I přes pokles výdajů dosáhly CAPEX úrovně 2 miliard USD (40 % pod plánovaným rozpočtem kapitálových výdajů).

Hlavní oblast činnosti společnosti je zaměřena na upstream (produkce uhlovodíků) a downstream (zpracování uhlovodíků). Bezprecedentní problémy s prodejem produktů a nepružná struktura nákladů vedly k velkým ztrátám, které tyto obchodní segmenty generují.

Proti proudu

Ve druhém čtvrtletí roku 2020 Chevron dosáhl denní produkce odpovídající 2,99 milionu barelů ropy. Jednalo se o pokles o 3 % meziročně a zhruba o 8 % čtvrtletně. Pokles byl výrazný, ale ne tragický. Vzhledem k tomu, že poptávka po ropě drasticky neklesla, dalo se očekávat, že se ceny časem vrátí k období před COVID-19. Skeptici samozřejmě věřili, že existuje riziko, že si koronavirus vynutí pravidelná blokování. Optimisté na druhou stranu věřili ve vytvoření účinné vakcíny nebo léku, který by z koronaviru udělal jen vzpomínku. Obtížné „post-show“ období znamenalo, že aktivita na upstream trhu generovala ztráty na domácím i zahraničním trhu.

V USA vygeneroval segment upstream čistou ztrátu 2,1 miliardy USD. Tento výsledek byl zhruba o 3 miliardy USD nižší než rok předtím. Důvodem tak slabých čtvrtletních výsledků bylo mj. nízká cena prodávané ropy. Ve 2020. čtvrtletí 19 byla průměrná prodejní cena barelu ropy 52 USD. Pro srovnání, o rok dříve byla průměrná cena prodané ropy XNUMX dolarů za barel. Situaci mírně zlepšila vyšší cena dosažená za 1000 kubických stop. Během roku vzrostl z 0,68 USD na 0.81 USD.

Zahraniční aktivita v upstream segmentu vygenerovala ztrátu 4 miliardy USD. Tento výsledek byl o 6,6 mld. USD horší než rok předtím. Důvody prohry byly mj Přibližně 3,2 miliardy ztrát z jednorázových událostí (odpis 3,9 miliardy $ a zisk 700 milionů $ z prodeje akcií ázerbájdžánského projektu. zemní plyn. Průměrná prodejní cena barelu ropy byla pouhých 21 dolarů. Pro srovnání, o rok dříve byla průměrná prodejní cena téměř třikrát vyšší (3 $). Oproti americkému trhu cena zemního plynu v zahraničí klesla na 4,48 USD z 5,43 USD.

Po proudu

Zpracování uhlovodíků také zasáhlo pomlčku ve 2020. čtvrtletí 1,5. Čistá ztráta segmentu v samotných Spojených státech byla přibližně 39 miliarda USD. Bylo to téměř o 581 dolaru horší než rok předtím. Důvodem byly nižší marže u rafinovaných produktů a nižší objem prodeje. Denní produkce zpracované ropy klesla o 000 % r/r na XNUMX XNUMX barelů denně. Klesly i tržby benzín a naftacož bylo meziročně o 35 % nižší.

Výsledek v segmentu downstream na zahraničním trhu dosáhl čisté ztráty 22 mil. USD, což byl výsledek o 284 mil. PLN horší než v předchozím roce. Slabší výsledek byl způsoben nižší marží u rafinérských produktů a nižšími objemy prodeje, mimo jiné kvůli poklesu poptávky. na benzín nebo naftu.

Čtvrtletní výsledky byly velmi špatné. Nízké ceny ropy nám kvůli slabší poptávce zabránily generovat dobré navazující výsledky. Za pozornost stojí i likviditní situace společnosti, situace nebyla barevná. Nízké provozní peněžní toky umožňovaly pokrýt kapitálové výdaje (CAPEX), ale byly příliš malé na pokrytí dividendových závazků. V důsledku toho musela společnost dluh použít. V důsledku toho byl Chevron schopen financovat kapitálové výdaje i dividendovou politiku a také provést malý zpětný odkup akcií.

Chevron také musel pečlivě sledovat ziskovost svých projektů. Z tohoto důvodu dne 27. října 2020 oznámil prodej upstream a midstream podnikání v regionu Appalachian. Aktiva za 735 milionů dolarů koupila společnost EQT Corp. Za zmínku stojí, že Chevron koupil stejná aktiva v roce 2010 za 4,3 miliardy dolarů od Atlas Energy. Prodejem některých nejméně slibných aktiv Chevron uvolnil hotovost, což pomohlo zlepšit likviditu společnosti. Společnost se zároveň snažila využít recese k akvizicím slabších konkurentů. Příkladem bylo dokončení akvizice Noble Energy, která za tímto účelem vydala 58 milionů akcií. Hodnota transakce (včetně převzatého dluhu) byla odhadnuta na 13 miliard dolarů. V důsledku toho Chevron zvýšil svou expozici v upstream segmentu.

Pojďme se proto podívat na finanční situaci společnosti na konci 2020. čtvrtletí XNUMX:

| miliony dolarů | IQ 2019 | 2019. čtvrtletí XNUMX | 2019. čtvrtletí XNUMX | 2019. čtvrtletí XNUMX | IQ 2020 | 2020. čtvrtletí XNUMX |

| příjmy | 34 189 | 36 323 | 34 779 | 34 574 | 29 705 | 15 926 |

| Čistý zisk | 2 649 | 4 305 | 2 580 | -6 610 | 3 599 | -8 270 |

Ve 2020. čtvrtletí XNUMX došlo k prudkému propadu výnosů, což mělo velmi negativní dopad na provozní i čistý výsledek. Bylo to proto, že ne všechny náklady byly dokonale flexibilní. To vedlo k provozní ztrátě a čisté ztrátě. Je však třeba mít na paměti, že účetní ztráta nemusí být synonymem odlivu hotovosti.

Znyní je čas podívat se na provozní toky:

| miliony dolarů | IQ 2019 | 2019. čtvrtletí XNUMX | 2019. čtvrtletí XNUMX | 2019. čtvrtletí XNUMX | IQ 2020 | 2020. čtvrtletí XNUMX |

| OCF * | 5 057 | 8 783 | 7 817 | 5 657 | 4 722 | 80 |

| CAPEX ** | 2 953 | 3 584 | 3 369 | 4 210 | 3 133 | 2 092 |

| FCF *** | 2 104 | 5 199 | 4 448 | 1 447 | 1 589 | -2 012 |

| dividenda | 2 244 | 2 250 | 2 237 | 2 228 | 2 402 | 2 394 |

| Nákup akcií | 15 | 825 | 1 005 | 1 090 | 1 573 | 0 |

* provozní peněžní tok, ** kapitálové výdaje, *** volný peněžní tok

2020. čtvrtletí 0 bylo pro společnost velmi obtížné, i přes pozitivní cash flow z likvidace některých zásob a inkasa pohledávek se provozní cash flow stále pohybovaly kolem 1,5. To neumožňovalo financovat CAPEX náklady a výplaty dividend. Kvůli problémům s generováním hotovosti byly zastaveny výdaje na nákupy akcií. Chevron navíc získal přibližně XNUMX miliardy dolarů z prodeje některých aktiv.

V takové situaci není divu, že se firma musela spolehnout na dluh. Jen ve 2020. čtvrtletí 1,6 Chevron utržil XNUMX miliardy dolarů čistého (po splacení jiného úrokového dluhu).

| miliony dolarů | IQ 2019 | 2019. čtvrtletí XNUMX | 2019. čtvrtletí XNUMX | 2019. čtvrtletí XNUMX | IQ 2020 | 2020. čtvrtletí XNUMX |

| úrokový dluh krt. | 7 023 | 5 588 | 7 774 | 4 882 | 8 688 | 3 751 |

| dluhový úrok dluh ... | 26 064 | 25 061 | 24 807 | 23 409 | 23 663 | 30 302 |

| hotovost | 8 699 | 8 513 | 11 697 | 5 686 | 8 492 | 6 866 |

| čistý dluh | 24 388 | 22 136 | 20 884 | 22 605 | 23 859 | 27 187 |

Čistý dluh drasticky vzrostl, což některé investory znepokojilo. Za prvé, pokud cena ropy prudce neporoste, společnost bude muset snížit kapitálové výdaje a možná se vzdát dividendového statusu svého aristokrata. Dalším řešením by bylo stále navyšovat dluh, což by mělo dopad na rating. Horší rating znamená vyšší úrokové náklady. Zadruhé, pokud by společnost udržela současné tempo kapitálových výdajů a byla nadále štědrá k akcionářům, dalo se očekávat, že bude ohrožena emise akcií za účelem získání likvidity nebo prodej aktiv.

Nálada v akciích Chevronu proto nebyla nejlepší. Hned po krachu v březnu 2020 došlo k rychlému odrazu na zhruba 100 USD, ale pak nastalo ochlazení nálad. Na konci října se cena Chevronu pohybovala kolem 70 dolarů. Pro srovnání, v polovině března 2020 se cena společnosti pohybovala kolem 60 dolarů.

Již ve 2020. čtvrtletí 2020 však bylo známo, že XNUMX. čtvrtletí XNUMX bude mnohem lepší než to druhé. Důvodem byly vyšší ceny ropy. Z tohoto důvodu lze očekávat generování pozitivního FCF. Na obzoru byla naděje na zavedení vakcíny, která by ekonomiku osvobodila od strachu z dalších blokád. Časem by se cena ropy vrátila na „normální“ úrovně.

2020. čtvrtletí XNUMX

| miliony dolarů | 2019. čtvrtletí XNUMX | 2020. čtvrtletí XNUMX | 2020. čtvrtletí XNUMX |

| příjmy | 34 779 | 15 926 | 23 997 |

| Čistý zisk | 2 580 | -8 270 | -207 |

| OCF | 7 817 | 80 | 3 537 |

| CAPEX | 3 369 | 2 092 | 1 630 |

| FCF | 4 448 | -2 012 | 1 907 |

| dividenda | 2 237 | 2 394 | 2 390 |

| Nákup akcií | 1 005 | 0 | 0 |

Výsledky se zlepšovaly, tržby začaly růst. To způsobilo, že ovládací páka ukázala svou sílu. Čistá ztráta byla relativně malá. Navíc společnost začala generovat poměrně solidní provozní cash flow, který více než pokrýval CAPEX (který byl snížen). V důsledku toho FCF téměř pokryl čtvrtletní výplaty dividend. Finanční situace se začala zlepšovat.

Warren Buffett začíná nakupovat

To si všiml Warren Buffett, který zahájil pomalý odkup předražených akcií Chevron. Pomocí svého investičního nástroje začal utrácet nashromážděné Berkshire Hathaway hotovost. Ve zprávě za rok 2020 se na pozici objevuje Chevron investice:

Zdroj: Výroční zpráva Berkshire Hathaway

Podle zprávy z roku 2020 Buffett koupil přibližně 48,5 milionu akcií. Střední kupní cena byla 82,97 $. Nebyla to cena "dolů". Opět se ukázalo, že v případě fundamentálního investování není nutné pro generování velmi vysoké míry návratnosti trefit do dna trhu. Podle zprávy podané SEC (13F) se první nákupy Chevronu uskutečnily ve 2020. čtvrtletí 44,2. Tehdy bylo nakoupeno XNUMX milionu akcií společnosti. V následujících čtvrtletích byl počet akcií následující:

| Chevron | počet akcí | hodnota | změna akcií q / q |

| 2020. čtvrtletí XNUMX | 44 272 770 | 3 milionů $ | +44 272 770 |

| 2020. čtvrtletí XNUMX | 48 498 965 | 4 milionů $ | +4 226 195 |

| IQ 2021 | 23 672 271 | 2 milionů $ | -24 826 694 |

| 2021. čtvrtletí XNUMX | 23 123 920 | 2 milionů $ | -548 351 |

| 2021. čtvrtletí XNUMX | 28 703 519 | 2 milionů $ | +5 579 599 |

| 2021. čtvrtletí XNUMX | 38 245 036 | 4 milionů $ | +9 541 517 |

| IQ 2022 | 159 178 117 | 25 milionů $ | +120 933 081 |

vlastní studie založená na zprávách 13F

Jak můžete vidět, Oracle of Omaha výrazně snížil svou pozici v IQ 2021 (o více než polovinu). V následujících čtvrtletích však expozice vůči Chevronu pomalu rostla. Na konci roku 2021 to byla 9. největší položka v portfoliu „burzy“. Průměrné náklady na konci roku 2021 byly 89,42 $. Berkshire Hathaway vykázala zisk na akcii ve výši 1 068 milionů USD (+ 31,2 %).

Jaká byla situace pro Chevron po roce 2021?

| miliony dolarů | 2019 | 2020 | 2021 |

| příjmy | 139 865 | 94 471 | 155 606 |

| Čistý zisk | 2 924 | -5 543 | 15 625 |

| OCF | 27 314 | 10 577 | 29 187 |

| CAPEX | 14 116 | 8 922 | 8 056 |

| FCF | 13 198 | 1 655 | 21 131 |

| dividenda | 8 959 | 9 651 | 10 179 |

| Nákup akcií | 2 935 | 1 531 | 0 |

| úrokový dluh krt. | 4 882 | 5 627 | 62 |

| dluhový úrok dluh ... | 23 409 | 42 320 | 30 664 |

| hotovost | 5 686 | 5 596 | 5 640 |

| čistý dluh | 22 605 | 42 351 | 25 086 |

V roce 2021 byla společnost ve velmi dobré finanční kondici. Po akvizici Noble Energy v roce 2020 došlo k nárůstu dluhu. Firmě se však po roce podařilo výrazně snížit zadlužení. Pomohla vysoká FCF, která umožnila financování CAPEX a výplatu dividend ve výši 10 miliard USD.

Buffettova expozice se zvýšila v IQ 2022. Důvodem byla ruská invaze na Ukrajinu. Tato událost zvýšila riziko ekonomických sankcí proti Rusku. Rostoucí napětí mezi „Západem“ a Ruskem dělalo stále reálnější „odříznutí“ Ruska od příjmů z ropy. V důsledku toho budou země Evropské unie nuceny nakupovat ropu od jiných dodavatelů. Vzhledem k tomu, že část těžby (ruská ropa Ural) částečně odpadne z trhu, bude větší poptávka po ropě. Příjemci budou společnosti s vysokými dodavatelskými aktivitami. Jednou z takových společností je Chevron. Chevron se po nákupech stal 4. největší položkou v akciovém portfoliu, před mj. Coca-Cola a Moody's.

Souhrn

Nákupy zahájené v roce 2020 a 2021 jistě přinesly velmi vysokou míru návratnosti (zejména s přihlédnutím k širokému trhu). Současná cena akcií Chevronu je více než dvakrát vyšší než v době, kdy Berkshire Hathaway začal akcie společnosti odkupovat. Warren Buffett opět dokázal, že investiční disciplína je velmi důležitá, pokud chcete generovat nadprůměrnou míru návratnosti.

Burzovní graf Chevron, interval W1. Zdroj: xNUMX XTB.

Nechte odpověď