Černé pondělí aneb jak vypadala panika na burze v roce 1987

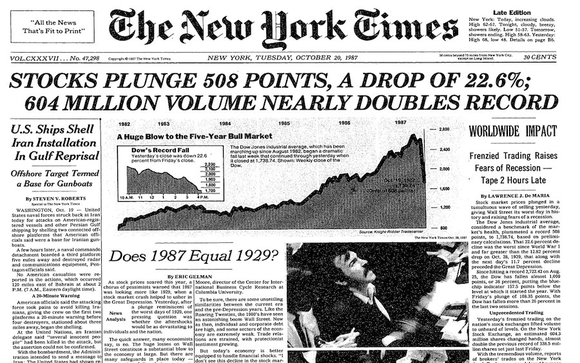

19. října, tzn. Cbrzké pondělí byl pro „býky“ v 19. letech nejtraumatičtějším zážitkem. Byl to den, kdy došlo k největším propadům v historii mnoha burz (včetně Spojených států amerických, Hongkongu). V pondělí 1987. října XNUMX kurz Index Dow Jones Industrial Average 30 (DJIA) klesla o 508 bodů, tzn. na 22,6%. Krach vyvolal u mnoha analytiků strach o udržitelnost hospodářského růstu. Krach v roce 1987 zasáhl každou z 23 hlavních burz na světě. V dolarovém vyjádření se osm trhů propadlo mezi 8 % a 20 %. Z malajské burzy, Mexiko a Nový Zéland ztráta mezi 30 % a 39 %. Také tři burzy klesly o více než 40 % (Hong Kong, Austrálie, Singapur). Z vyspělých burz byla nejméně zasažena Vídeň (-11,4 %). Na druhé straně byl Hong Kong (-45,8%). Nejvíce panikaří novináři a analytici dokonce zmínili opakování Velká deprese (1929). V dnešním textu si představíme velký boom 80. let, který skončil v roce 1987. Pokusíme se najít odpověď na to, co bylo hlavním důvodem tak velkých propadů, které proběhly 19. října.

Předehra k býčímu trhu - krize 1982

Začátek 80. let byl pro americkou ekonomiku velmi těžký. V březnu 1980 byla inflace 14,8 %. K nápravě problému inflace byl v srpnu 1979 jmenován předsedou Federální rezervní banka založeno Paul Volckerkterý byl považován za „jestřába“. Zvýšení úrokových sazeb pomohlo snížit inflaci. Úroková sazba byla zvýšena na více než 20 %. Měnové zpřísnění pomohlo omezit inflaci, ale také způsobilo ekonomické zpomalení. To zase způsobilo zvýšení nezaměstnanosti. Vrchol ekonomického zpomalení nastal na přelomu listopadu a prosince 1982. Celostátní míra nezaměstnanosti přesáhla 10,8 %. Byla to nejvyšší míra nezaměstnanosti od Velké hospodářské krize. Zvláště těžce byly zasaženy následující státy: Michigan (16,4 %), Západní Virginie (20,1 %) a Alabama (15,3 %). Na jaře 1983 hlásilo až 30 států dvoucifernou nezaměstnanost.

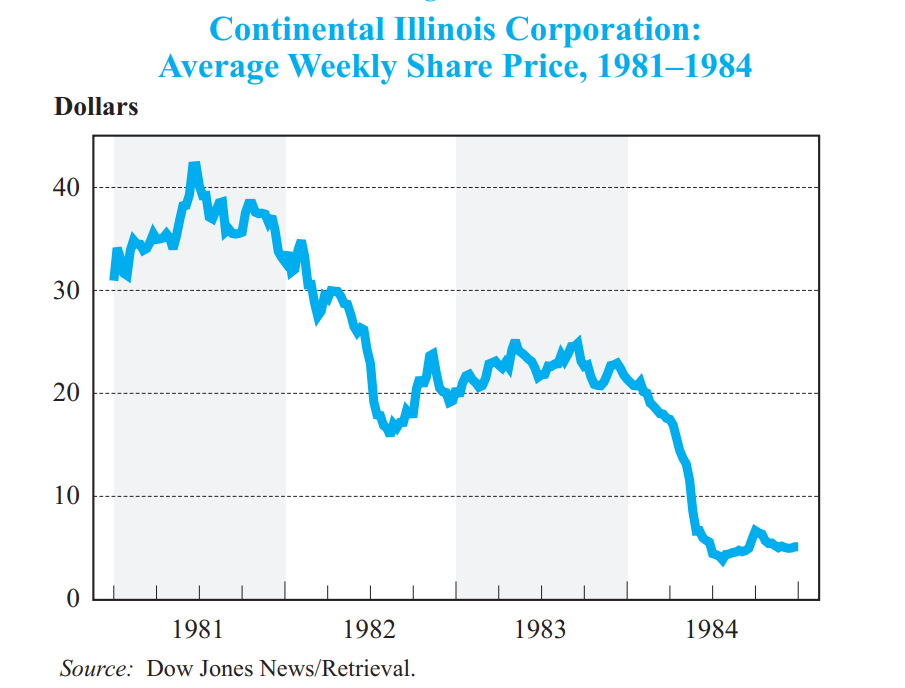

Krize v roce 1982 způsobila problémy i v bankovním sektoru. V roce 1983 zkrachovalo v důsledku složité finanční situace 50 bank. Na druhé straně FDIC (Federal Deposit Insurance Corporation) uvedl, že 540 bank "Může mít problémy". Problémy bankovního sektoru pominuly v roce 1984 se záchranou Continental Illinois Bank ad Trust Company, která měla aktiva ve výši 45 miliard dolarů. V roce 1981 byla 7. největší bankou ve Spojených státech. Pro srovnání, tehdejší největší Bank of America měla aktiva ve výši 118 miliard dolarů.

Zdroj: FDIC.gov

Během prvních měsíců roku 1984 převládaly fámy, že finanční situace banky je velmi špatná. 9. května 1984 agentura Reuters požádala banku o komentář ohledně fám, že je na cestě k bankrotu. Bankovní run oslabil likviditu banky. V důsledku toho musel Continental 11. května požádat Fedu o půjčku ve výši 3,6 miliardy dolarů. Bylo to však pouze dočasné řešení. FDIC přišel na záchranu a půjčil si 2 miliardy dolarů spolu se svými partnery. Zároveň má FDIC garantované vklady až do výše 100 000 $. Hledal se kupec, ale neúspěšně. Nakonec byl po dvou měsících představen plán na nákup špatných úvěrů od banky za 4,5 miliardy dolarů. Jak vidíte, mechanismus TBTF (to big to fail) byl znám ještě před krizí v letech 2007-2009.

Problém se však netýkal pouze bankovního sektoru. Problémy měly i spořitelní a úvěrní družstva. Problém se špatnými úvěry způsobil, že rozvahy mnoha družstevních záložen byly hrozné. Špatné úvěry byly důsledkem hospodářského poklesu a vysokých úrokových sazeb. Existovala dvě řešení: prohlášení konkurzu nebo nucené fúzekteré kupovaly čas. Mezi lety 1980 a 1983 se zhroutilo 118 družstevních záložen s majetkem v celkové výši 43 miliard dolarů. Přes 700 pokladen převzala konkurence. Krize na pokladnách trvala až do roku 1989, tedy do zavedení zákona o vymáhání a vymáhání z roku 1989.

Hossa 1982-1986

Slabé makroekonomické prostředí však akciové trhy, které jsou velmi časté, nezastavilo "Jsme před ekonomikou". Takže v době, kdy se americká ekonomika vzpamatovávala z krize, americký akciový trh zažíval boom. Z čeho to vyplynulo? USA začaly kontrolovat míru inflace, což jim umožnilo zahájit cyklus snižování úrokových sazeb. V důsledku toho investoři očekávali pokles nákladů na úvěry, což by povzbudilo společnosti k investicím a zvýšilo zaměstnanost. Začne se snižovat nezaměstnanost, což zlepší ekonomickou situaci domácností. Investoři proto předpokládali nárůst maloobchodních tržeb, který se promítne do lepších finančních výsledků. Za tyto 4 roky vzrostl Dow Jones Industrial Average o více než 135 % (od srpna 1982 do prosince 1986).

Počátkem roku 1987 se zdálo, že boom bude pokračovat. Do 26 Index S&P 500 vzrostl o 38 %, zatímco DJIA o přibližně 40 %. Byly to fenomenální míry návratnosti. Američtí investoři byli naplněni optimismem, který se promítl do ocenění firem. Poměr ceny a zisku u indexu S&P 500 byl přes 20. Byl to nejvyšší ukazatel za posledních 25 let. Dá se říci, že valuace byly ambiciózní, trh předpokládal, že rychlý růst tržeb, zisků a cash flow bude pokračovat i v následujících letech. Pokud by společnosti nedosáhly předpokládaného tempa růstu, bylo by možné hluboké přecenění.

Příčiny a historie havárie v roce 1987

Moderní zajišťovací strategie

V 80. letech došlo také k dynamickému rozvoji „automatických“ portfoliových strategií. Začínající počítačová technologie poskytla výpočetní schopnosti na bezprecedentní úrovni. Komputerizace se dostala i do finančního světa. Strategie nebyly příliš propracované. Na oblibě si získával tzv automatické pojištění peněženky. Strategie podporovala nákup akcií v hotovosti, když ceny akcií rostly, a prodej akcií, když ceny klesaly. Novinkou bylo využití futures kontraktů jako náhrady za prodej akcií. Od této chvíle, když akcie klesaly, manažer nakupoval krátkou pozici v indexových futures (známých jako prodejní kontrakty). Když došlo k nárůstu, byly krátké pozice uzavřeny. Tento způsob řízení pozic si oblíbily především finanční instituce, které chtěly pomocí zajišťovacích strategií „porazit trh“.

Těsně před havárií

Začátek problémů se nezdál tak hrozný. Na konci srpna 1987 trh korigoval o 10 %. Poklesy byly krátké a trvaly asi měsíc. Vypadalo to na zdravou korekci, podobná proběhla v dubnu téhož roku. Po dočasném poklesu investoři obnovili nákupy. 2. října vzrostl Dow Jones Industrial Average na 2 662 bodů (3 % pod vrcholem). Bykom však neměl dostatek sil na další nárůsty. Strana nabídky začala získávat výhodu. To vedlo k tomu, že index byl stlačen pod důležitou podporu, která byla nejnižší z 22. září. To povzbudilo obchodníky sledující trendy, aby otevírali krátké pozice ve futures a prodávali akcie. Důvody pro pokles byly mimo jiné neuspokojivá zpráva o obchodním deficitu USA. Bylo to větší než předpovědi. Investoři a analytici očekávali, že se FED může rozhodnout zvýšit úrokové sazby, aby potlačil tlak na pokles dolaru. 15. října 1987 (čtvrtek) došlo k ostrému výprodeji akcií a dluhopisů. Prodej akcií byl z velké části způsoben automatickými transakcemi pokrývajícími portfolio.

V pátek 16. října pokračoval výprodej na burze. Obzvláště problematické byly automatické transakce "ochrana" peněženka. Z čeho to vyplynulo? Prodej futures kontraktů vedl k poklesu forwardových cen. V důsledku toho došlo k rozdílu mezi hotovostí a pojmem ocenění. Společnosti působící jako rozhodci se pokusily využít tohoto rozporu. Kupovali futures kontrakt a zároveň prodávali koš akcií, který měl reprezentovat výkyvy indexu (např. S&P 500). Nabídka akcií dále „nutila“ systémy snížit svou expozici na akciovém trhu. Pátek byl pro investory na akciovém trhu velmi těžký. Index DJIA klesl o 108 bodů. Byl to největší bodový pokles indexu v historii. Velký pokles povzbudil drobné investory k prodeji podílových listů fondu. Zároveň mnoho strategií generovalo objednávky po páteční seanci "Zajišťovací portfolio". Trh na konci týdne byl velmi nervózní. Olej do ohně ale do víkendového projevu přidal ministr financí James A. Baker. Navzdory očekávání trhu zmínil, že vláda a Federální rezervní systém nebudou zasahovat na měnovém trhu, aby posílily dolar. To znamenalo, že vládě a FEDu oslabení dolaru nevadilo. To lze vysvětlit tím, že slabší dolar znamená konkurenceschopnější export, což zlepší obchodní bilanci USA. Namísto snížení nejistoty však rozhovor přinesl investorům více otázek. Výsledkem bylo, že pondělí začalo být velmi „červené“. To, co se stalo 19. října, však předčilo očekávání i těch nejdivočejších medvědů.

Crash 1987

pondělí

Když se zdálo, že páteční seance byla pro býky tragická, pak pondělí 19.10 "Drž mi pivo". Pondělí začalo problémy s otevřením burzy. Nebylo to kvůli technickým problémům, ale kvůli nerovnováze mezi příkazy k prodeji a nákupu (převažovaly prodeje). V 10:00 nemělo téměř 100 společností zahrnutých do indexu S&P 500 otevírací cenu. Na druhé straně se futures trh otevřel z velkého poklesu. Po otevření peněžní trh pokračoval v poklesech. Nervozita však po oznámení šéfa vzrostla SEKto "Kótování akcií může být dočasně pozastaveno". Jako vždy v takové situaci nenastává zklidnění nálad, ale větší panika.

Za zmínku také stojí, že obchod na americkém trhu byl velmi koncentrovaný. Největší podíl na obratu měly velké finanční instituce. Stačí to zmínit 10 nejlepších prodejců futures kontraktů představovalo 40 % obratu. Problém byl v tom, že trhu došla likvidita (tj. kupující). Panika spojená s touhou „snížit ztráty“ a zajistit portfolio vedla k drastickému výprodeji. Index Dow Jones Industrial Average 30 zakončil den se ztrátou 508 bodů. To znamenalo pokles o 22,6 %. Byla to nejhorší seance v historii newyorské burzy.

Index je však ve skutečnosti průměrem vybraných kotovaných společností. Výprodeje proto zasáhly velké podniky, které měly stabilní finanční situaci. Byly tam tržní příležitosti. Například Kapitalizace McDonald's klesla o 16,5 %, P&G o 27,7 % a Coca-Cola o 24,5 %.

Problém nastal také u investorů, kteří využívají pákový efekt. Prudké poklesy postavily mnoho kupců akcií na úvěr do velmi složité situace. Po pondělním ukončení seance se ozývaly velké výzvy k doplnění kauce, tzv "Výzva na rozpětí".

Zdroj: reddit.com

úterý

Aby Fed uklidnil náladu na trhu před zahájením úterního zasedání, oznámil, že poskytne likviditu na ochranu stability finančního systému. Slova šla do práce. 20. října Fed prostřednictvím operací na volném trhu vložila do bankovního sektoru 17 miliard dolarů. Po dočasném odrazu však došlo k návratu k poklesům. Na vrcholu paniky byly pozastaveny kotace derivátů na burzách CBOE a CME. Situace se začala zlepšovat poté, co více než 600 společností oznámilo plán zpětného odkupu akcií. Firmy zjistily, že tento dar z trhu použijí k nákupu akcií pod jejich skutečnou hodnotu.

Prudké poklesy znamenaly, že se stále více a více ozývaly hlasy o opakování krize z roku 1929. Nic takového se však nestalo. O dva roky později dosáhly indexy nových maxim. A velký boom skončil až v XNUMX. století. S prasknutím technologické bubliny.

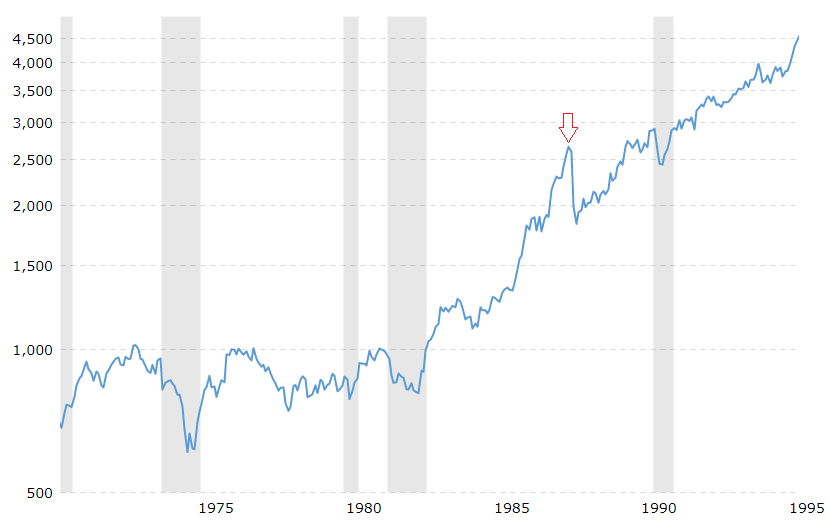

Indexový graf DJIA 30. Zdroj: macrotrends.net

Havárie roku 1987 a Japonsko

Velmi zajímavým příkladem je Japonskokterá se na konci 80. let nacházela v období velmi dynamického růstu. Rostl akciový trh i trh nemovitostí. Stále více komentátorů zmiňovalo, že Japonsko brzy předběhne Spojené státy a stane se největší ekonomikou světa. V Japonsku se nehoda odehrála v úterý. Důvodem byly časové rozdíly mezi USA a Japonskem. Následky krachu však byly mnohem mírnější než pro americkou burzu. Po pouhých 5 měsících se Nikkei vzpamatoval z havárie. Pro srovnání, američtí investoři si museli počkat až do roku 1989. To stojí za zmínku index Nikkei skončila v roce 1987 nárůstem o 15,3 % (y/y). Byl to tedy 10. rok v řadě, kdy index ukončil rok "pozitivní". Velký boom na japonské burze nakonec skončil prasknutím bubliny na tamním realitním trhu. Stalo se to necelé tři roky po krachu v roce 1987.