Chandler Brothers – „zapomenutí“ mistři hodnotového investování

Texty o vynikajících investorech se zpravidla týkají těch, kteří zbohatli pouze investováním na akciovém trhu. Historie však zná případy takových investorů, kteří své portfolio diverzifikovali do více tříd aktiv. Příkladem jsou novozélandští bratři Chandlerovi, kteří za 20 let z částky 10 milionů dolarů "Vydělali peníze" 5 miliard dolarů. Během tohoto období dosáhly astronomické průměrné roční míry návratnosti 36 %. To je více, než dosahují tak vynikající investoři, jako jsou Warren Buffett, Peter Lynch, Stanley Druckenmiller nebo George Soros. Bratři Chandlerové nejsou příliš slavní, protože se v médiích příliš neobjevovali. Do roku 2006 poskytli pouze jeden rozhovor Institucionálnímu investorovi. Zajímavé je ohromující míra návratnosti díky dobrému obchodování na trhu rozvojových zemí. Investovali mimo jiné na brazilském, českém nebo ruském trhu.

Dětství a raná kariéra

Jak již bylo zmíněno, bratři Chandlerové nezačínali od nuly. Richard a Christopher jsou synové veterána z druhé světové války, který vedl mj. včelařský byznys s horolezcem a polárníkem Edmundem Hillarym. Bratři vyrostli v malém městečku Matangi poblíž Hamiltonu v severní části „Severního ostrova“. Richard a Christoperův otec, Robert Chandler, založil v roce 1972 obchod s názvem „Chandler House“. Rodiče najali své syny v obchodě. Pomáhali otci s účetnictvím, matka poučovala děti o vhodných nákupech do obchodu. Tehdy se Richard a Christoper naučili cenné lekce o: "Nikdy nic nekupuj, když nevíš, komu to můžeš prodat"oraz „Nakupte co nejvíce zboží, které se velmi dobře prodává". Po absolvování vysoké školy převzali rodinnou firmu, kterou zavedli v jiném měřítku. V roce 1986 prodali majetek rodiny za 10 milionů dolarů. Bratři se rozhodli, že částka byla vybrána budou utrácet za to, co se jim líbí, což jsou investice. Prostředky byly použity k otevření Sovereign Global Fund, který řídili 20 let. Jejich investiční styl odpovídal jejich vlastnímu temperamentu. Z tohoto důvodu byla jejich strategie zaměřena na investice proti sentimentu na trhu. Zároveň si bratři byli při investování velmi jisti svými volbami. Svědčí o tom velmi koncentrované investiční portfolio.

Asijská investiční příležitost

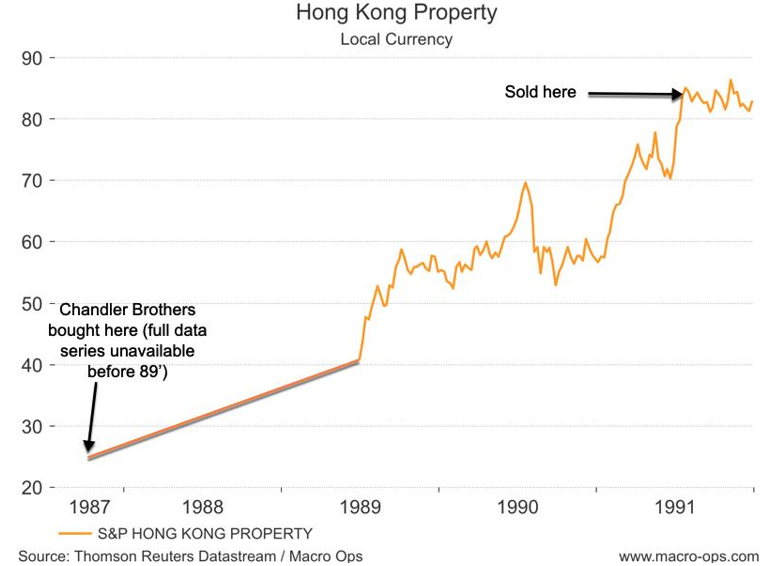

V roce 1987 bratři umístili veškerý svůj majetek do čtyř kanceláří v Hongkongu. Nálada na hongkongském realitním trhu byla v 80. letech minulého století hrozná. Ceny od vrcholu v roce 1981 klesly o více než 70 %. Důvodem byly obavy investorů, že Spojené království bude muset předat Hongkong Čínské lidové republice. Mnoho investorů se obávalo, že se „komunisté“ pokusí narušit investiční klima v regionu. Z tohoto důvodu byly nemovitosti v tomto regionu pro mnoho západních investorů "Neinvestovatelné".

Bratři však nesouhlasili. Začali toto téma důkladně zkoumat. Zjistili, že současné ceny jsou skvělou investiční příležitostí. Zastávali názor, že převod této oblasti do Čínské lidové republiky nebude mít žádné negativní dopady. Důvodem bylo, že se ČLR zavázala udržet Hongkong oddělený po dobu 50 let. Přitom výnosy z pronájmu budov byly o 5 procentních bodů vyšší než náklady na financování nákupu nemovitostí. Vzhledem k této situaci bylo investiční riziko při naplnění pozitivního scénáře minimální. Potenciální zisk je však velmi velký. Bratři Chandlerové použili k dokončení transakce dluhové financování. V roce 1987 získali 27,6patrový D'Aguilar Place za 22 milionu dolarů.

D'Aguilar Street v Hong Kongu, 2016. Zdroj: wikipedia.org

Zároveň byla provedena významná rekonstrukce, která umožnila v následujících letech výrazně zvýšit nájemné. Nájemné v této budově vzrostlo trojnásobně. V důsledku toho došlo k přebytku hotovosti, což umožnilo nákup dalších nemovitostí. Po několika letech byl strach z "vstupu komunistů" do zvláštní oblasti pryč. V důsledku toho se kapitál vrátil do Hongkongu, což vyhnalo ceny nemovitostí nahoru. V roce 1991 bratři Chandlerové prodali portfolio nemovitostí za 110 milionů dolarů. Po splacení dluhu měli 40 milionů dolarů ve vlastním kapitálu. To znamenalo, že aktiva ve správě vzrostla o 300 % za pouhé 4 roky.

Zdroj: macro-ops.com

Bratři Chandlerové měli také značné investiční portfolio hongkongských akcií. Důvodem bylo, že chtěli také expozici realitním společnostem, které tvořily významnou část Index Hang Seng. V pátek 16. října 1987 však kvůli poklesu cen byli bratři Chandlerovi nuceni pozici uzavřít. Důvodem bylo použití značné finanční páky, která způsobila mnohem vyšší ztráty na vlastním kapitálu. Uzavřením pozice se fond vyhnul ještě větším ztrátám v následujících dnech, protože klesající trend pokračoval. Po zkušenostech z roku 1987 bratři výrazně omezili pákový efekt. To umožnilo Richardovi a Christoferovi mít mnohem delší investiční horizont než investoři s vysokou pákou. Richard Chandler po událostech z roku 1987 zmínil, že:

"Pokud budete mít jednou štěstí, nepoužívejte znovu milost osudu.".

Investice na latinskoamerických trzích

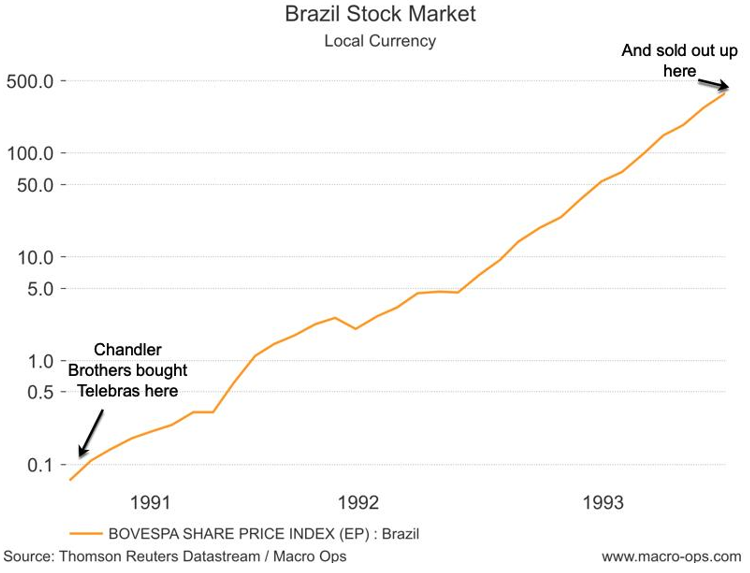

Po prodeji svých aktiv v Hongkongu se fond rozhodl změnit oblast investic. Bratři se tehdy zmínili "Fax bude v dnešní době stále populárnější". V důsledku toho se rozhodli, že sektor telekomunikací je zajímavým místem pro investování finančních prostředků. Po dlouhém hledání našel fond zajímavou společnost - brazilskou Telebras. V tomto období se Brazílie nacházela ve velmi obtížné makroekonomické situaci. Hyperinflace a kvůli problémům s ekonomickým růstem se brazilský akciový trh mnoha investorům znelíbil zahraničním investorům. Kvůli hyperinflaci byly tradiční korporátní oceňovací poměry, jako je cena k zisku (P/E), k ničemu. Bratři se rozhodli hledat srovnávací měřítka. Zaměřili se na vztah kapitalizace k základním telekomunikačním linkám. Jako monopolista na brazilském trhu se Telebras nemusel obávat konkurence, a proto mohl těžit z monopolního bonusu. Podle výpočtů bratrů se Telebras obchodoval na trhu za 200 dolarů za přístupovou linku. Pro srovnání, mexická společnost působící ve stejném odvětví se obchodovala za 2000 1600 USD za přístupovou linku. Stojí za zmínku, že náklady na instalaci základní linie v Brazílii byly XNUMX XNUMX $. Nejen atraktivní zhodnocení však bylo důvodem k investici do akcií této společnosti. Velmi důležitým faktorem byly také politické změny v Brazílii. Podle bratří Chandlerů bude administrativa prezidenta Fernanda Collora de Mella nucena liberalizovat ekonomiku a otevřít zemi zahraničním investicím..

Po obdržení souhlasu od brazilské vlády Sovereign Global Fund byl jedním z prvních zahraničních investorů, kteří získali souhlas s investicí v Brazílii. Taktika koncentrace investic se opět projevila. Bratři alokovali 75 % svých aktiv, neboli 30 milionů dolarů, na nákup akcií Telebras. Kromě toho získali také podíly v energetické společnosti Electrobras. Byl to krok proti proudu, většina investorů byla k investicím v tak politicky a ekonomicky nestabilní zemi velmi skeptická.

Ceny brazilských akcií prudce vzrostly po zavedení úsporných rozpočtových opatření s cílem bojovat proti rozpočtovému deficitu a umožnit zahraničním investorům investovat. V důsledku hlavní indexy brazilského trhu ztrojnásobil jejich hodnotu. Nadšení však nevydrželo. Po pouhých několika měsících, v dubnu 1991, byl prezident odvolán (bylo uplatněno impeachment) kvůli korupčnímu skandálu. Růst politického napětí způsobil, že brazilské akcie poskočily. Mnoho akcií během následujících 8 měsíců kleslo o více než 60 %. Úpadek bratry Chandlerové nevyděsil. Díky lekci z roku 1987 nebyla peněženka páková. V tomto okamžiku se mohli podívat na vyhlídky společnosti z dlouhodobého hlediska. V roce 1993 se trh vzpamatoval z medvědího trhu a pokračoval ve svém dynamickém růstu. Investice do akcií brazilských společností zvýšily spravovaná aktiva na 150 milionů dolarů. To znamenalo, že návratnost investice byla 400 %.

Zdroj: macro-ops

Bratři Chandlerové mezitím spekulovali na dluhopisových trzích zemí jako např Argentina nebo Venezuela. V letech 1991–1994 hledal fond příležitosti i mimo Latinskou Ameriku, příkladem je transakce s nigerijskými dluhopisy.

Směr - "Východ"

Po prodeji latinskoamerických aktiv začal fond investovat v dalších rozvojových zemích. Zájem vzbudila východní Evropa, Jižní Korea a Rusko. Investiční politika byla podobná, bratři se rozhlíželi a nakupovali zlevněná aktiva, která chtěl koupit málokdo. Příkladem byl nákup českého monopolu na energetickém trhu – ČEZ. V roce 1994 většina „západních“ finančních institucí a individuálních investorů neměla přímý přístup na takový podlikvidní trh.. Po akvizici akcií ČEZ se bratrům podařilo realizovat program NDR (globální depozitní potvrzení). A prostřednictvím NDR se bratřím Chandlerům podařilo vyjít s mírnou návratností investice do českého monopolu.

Investice v České republice však byla ve skutečnosti bojem proti seriózním investicím na nejdůležitějším postsovětském trhu – Rusku. Do konce roku 1994 se fondu podařilo získat významný podíl akcií v předních ruských společnostech, které byly v té době privatizovány. Bratři Chandlerové vlastnili mimo jiné:

- 4 % akcií největší energetické společnosti v Rusku – Unified Energy Systems (UES),

- 11 % akcií moskevského distributora elektřiny - Mosenergo,

- 5 % akcií v nejvýznamnějších dceřiných společnostech Yukos Oil,

- 15 % akcií největšího ruského výrobce oceli - Novolipetsk Metallurgical Kombinat (NLMK),

- nespecifikovaný podíl v Gazprom.

V té době byl fond spravovaný bratry jedním z největších zahraničních investorů v Rusku.

NLMK. Zdroj: wikipedia.org

V roce 1996 Sovereign prodal svůj podíl v Jukosu a zvýšil svůj podíl v NLMK na 25 %. Společně s dalším fondem (Sputnik) drželi ve firmě celkem 50 % akcií. Bratři zahájili soudní tahanice se Sputnikem o jmenování svých ředitelů. Investoři byli toho názoru NLMK prodává ocel vývozcům pod tržními cenami. To vedlo k odčerpávání zisků ze společnosti na úkor akcionářů. Když však začaly soudní tahanice, Sputnik své akcie prodal, což Sovereigna dostalo do obtížnější pozice. Přesto v roce 1999 bratři prodali akcie dráž než Sputnik.

Fond však vygeneroval velké zisky z prodeje Mosenergo a UES, protože akcie byly prodány kolem vrcholu roku 1997 (před ruskou krizí). Díky těmto dvěma investicím dosáhli bratři přes 400% zisku. Hodnota prodaných balíčků byla 1 miliarda dolarů.

Prostředky byly investovány do Gazpromu, v důsledku čehož bratři vlastnili asi 5 % plynárenského gigantu. Propad na trhu a špatné finanční výsledky však způsobily, že cena akcií neustále klesala. V důsledku toho ztráta na investici činila několik desítek procent. Po zkušenostech s NLMK začal fond hledat místa, kde z firmy „utíkaly“ peníze. Problémem byly úzké vztahy mezi Gazpromem a Iterou. Podle bratří Chandlerů prodával Gazprom společnosti Itery plyn výrazně pod tržními cenami. V důsledku toho byli ředitelé Gazpromu okradeni menšinové akcionáře. Gazprom zároveň poskytl velmi levné půjčky Itery, což znamenalo, že správa aktiv producenta plynu byla na velmi nízké úrovni. Ke změnám došlo až poté, co se v Rusku dostal k moci Vladimir Putin, který do této společnosti umístil svého důvěryhodného muže – Alexeje Millera. V důsledku toho byl proces prodeje pod tržní cenou zastaven. Bratři prodali své podíly v Gazpromu v letech 2002 až 2003, přičemž na transakci vydělali skromných 12,5 %.

Návrat do Asie

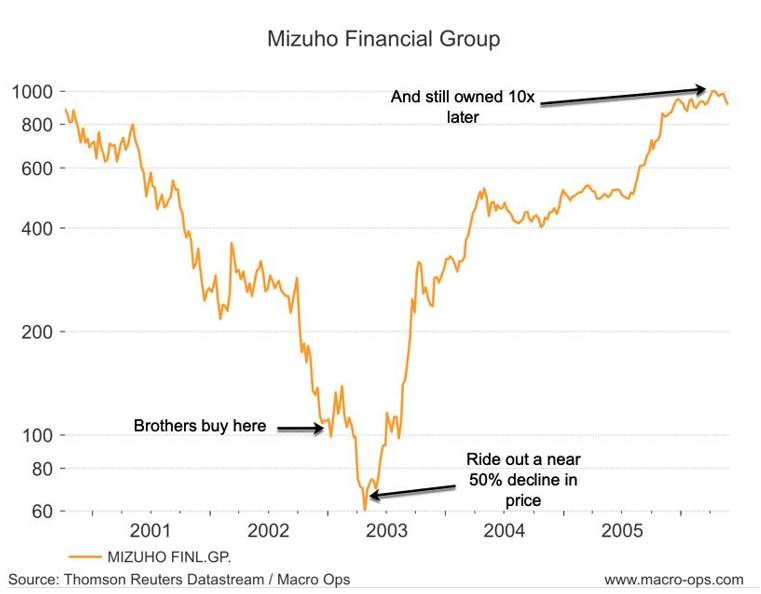

Někdy fond investoval i na vyspělých trzích. Důvod investice byl však stejný - nakupovat předražené akcie během velmi nízkého sentimentu na trhu. Jedním z příkladů jsou investice do japonských finančních institucí na počátku XNUMX. století.

Japonsko po prasknutí bubliny na akciovém a realitním trhu se ocitla v 10letém období nízké inflace a ekonomické stagnace. To se promítlo do akciového trhu. V listopadu 2002 index Nikkei 225 klesl o 78 % ze svého maxima v roce 1989. Obtížná ekonomická situace zanechala japonské banky doslova nacpané nedobytnými pohledávkami. Velké procento půjček směřovalo do „zombie firem“, tedy společností, které byly silně zadlužené a fungovaly díky prostředí nízkých úrokových sazeb. Vyobrazený obrázek se zdál nudný, ale bratři Chandlerovi viděli docela příležitost na trhu. Díky tomu začali nakupovat akcie společností z finančního sektoru, které byly kotovány na tokijské burze. Portfolio zahrnuje společnosti jako např UFJ Holdings, Mizuho Financial Group, Sumitomo Mitsui Banking Corp oraz Finanční skupina Mitsubishi Tokyo.

Stejně jako v případě investování do brazilských společností byly investičním kritériem nestandardní metriky. Jedním z hlavních opatření bylo tržní kapitalizace jako procento aktiv. Japonské finanční instituce měly sazbu kolem 3 %, zatímco Citigroup měla sazbu 15 %.

Po nákupu aktiv pokračoval trh na jih. Díky bezpečnému investování (žádná páka) však fond přežil horší období na burze. Akcie byly prodány v roce 2006, kdy na japonském trhu nastal „malý boom“. Některé zisky byly velkolepé. Fond například za tři roky vydělal 900 % na akciích společnosti Mizuho Financial Group. Richard v rozhovoru v roce 2006 zmínil, že za úspěchem fondu stojí jiná přesvědčení než většina manažerů: „Většina manažerů se zaměřuje na to, co se může pokazit, spíše než na to, co se může pokazit. Chováme se jinak."

Typickým použitím věty jsou transakce s japonskými finančními institucemi "Buď chamtivý, když se ostatní bojí, boj se, když jsou ostatní chamtiví". Sluší se také dodat, že bratři Chandlerové nehledali "Nový Microsoft". Raději investovali do velkých podniků ve stabilních zemích (i když to byly rozvíjející se trhy). Díky tomu byly firmy tohoto typu na radaru mnoha finančních institucí, jde o naplnění jejich mateřské rady (kupujte vždy zboží, pro které jste schopni najít kupce). Fond spravovaný bratry se zároveň nepodílel na budování široce diverzifikovaného portfolia. Místo toho se zaměřili na výběr „nejlepších z nejlepších“ společností a vybudovali koncentrované portfolio akcií.

Žádný strach ve vztazích se státy

Bratři Chandlerové prosluli svými odvážnými kroky k ochraně svého majetku na zahraničních trzích. Z tohoto důvodu vedli mnoho právních bitev s vládami rozvojových zemí. Jedna z nejobtížnějších zemí na spolupráci byla Rosja. Bratři však dokázali být na tomto trhu docela úspěšní. Vynutili si například zaměstnání prvního nezávislého ředitele ve státním gigantu – Gazpromu. Kromě toho bojovali mj s korupčními praktikami v jihokorejských společnostech. Bratři se však považovali za investování do hodnoty, nikoli za investory – aktivisty (aktivisté si zpravidla vynucují změny ve správní radě nebo změny ve strategii společnosti).

Lekce z příběhů bratří Chandlerů

Když se podíváte na transakce provedené podílovým fondem spravovaným bratry, můžete vidět, že abyste dosáhli dlouhodobě vysokých výsledků, musíte investovat na základě důkladného porozumění obchodním operacím společnosti a koncentraci portfolia.

Díky koncentraci portfolia stačilo pár investic k vygenerování většiny zisků. Za 20 let pouze 5 investic tvořilo 90 % zisku fondu (včetně Mizuho, UFH Holdings, Unified Energy Systems, Mosenergo). To znamená, že bratři si museli být velmi jisti svými investičními rozhodnutími. Příběh bratří Chandlerů potvrzuje, že nedostatek diverzifikace chyby neodpouští, příkladem je příběh s Gazpromem, který málem skončil katastrofou pro peněženku. Z tohoto důvodu vyžaduje koncentrované portfolio velmi pečlivý výběr investičních nápadů.

Dalším poučením z historie fondu je vliv času. Největší investiční příležitosti se nestávají příliš často. Z tohoto důvodu je klíčové nevyhazovat příliš mnoho peněz do „mezi“ velkých investic. Investor využívající tento typ strategie musí být trpělivý a nesnažit se vnucovat „velké příležitosti“.

To také stojí za vyzdvihnutí být v rozporu s trhem. Díky dlouhodobému rozhledu mohli bratři využít období hlubokého propadu k „propagaci trhu“. V důsledku toho se objevily asymetrické investiční příležitosti. Asymetrie byla způsobena tím, že riziko neúspěchu bylo mnohem nižší než naplnění pozitivního nebo neutrálního scénáře. Podle zastánců této teorie trh vždy špatně posuzuje kotované společnosti. Buď je příliš optimistický, nebo příliš pesimistický ohledně svých dlouhodobých předpovědí. Mnohokrát pozitivní přístup analytiků „posunul“ prognózu mnohem výše, než bylo obvyklé. Na druhou stranu v dobách tržního medvědího trhu byl trh k velké části kotovaných společností vždy příliš skeptický.

Dalším poučením z tohoto příběhu je potřeba být kreativní. Bratři Chandlerové často odmítali „standardní metriky“ a vytvářeli „kreativní metriky“. To byl případ investic do brazilských nebo japonských společností. Alternativní ukazatele pomáhají oddělit „průměrné“ investiční nápady od výjimečných příležitostí.