Bolestivá cesta k normalizaci – Fed si nedá pokoj, dokud nebude inflace pod kontrolou

Ve druhém čtvrtletí letošního roku bude trh dluhopisů stále mezi kladívkem a tvrdým místem. Zatímco Federální rezerva bude provádět agresivní měnovou politiku s cílem omezit inflaci, geopolitická situace zvýší tlak na růst cen a zvýší obavy ze zpomalení ekonomického růstu. V důsledku toho zůstane volatilita vysoká a dále se rozšíří úvěrové rozpětí.

Nejdůležitější rozdíl mezi prvním a druhým čtvrtletím roku 2022 je v tom, že zatímco na začátku roku výnosy dluhopisů vzrostly očekávání v souvislosti s měnovou politikou musí nyní trhy zvážit, jaká skutečná opatření centrální banky přijmou. Politická rozhodnutí se nebudou omezovat pouze na zvyšování úrokových sazeb. Budou se vztahovat i na další nástroje, jako je snížení rozvahy, navádění k budoucím úrokovým sazbám nebo ekonomické prognózy. Pokud centrální banky nesplní očekávání trhu, zvýší se riziko trvalého posilování inflace; naopak, pokud centrální banky nadměrně zpřísní tempo ekonomiky, zvýší se riziko recese.

O autorovi

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Ať už jsme ochotni si to přiznat nebo ne vstupujeme na medvědí trhkde se musí výrazně zvýšit ziskovost. V takovém prostředí jsou tradičně bezpečné investice jako např Americké státní dluhopisy, nebude chránit investory, kteří chtějí diverzifikovat svá portfolia. Trvání (tzv trvání) bude ještě toxičtější než kdy jindy, protože výchozím bodem jsou historicky nízké úrokové sazby a neexistuje žádný vyšší příjem, o který bychom se mohli opřít. Je to důsledek mnoha let akomodativní měnové politiky, která zkreslila vnímání rizika a nutila investory více riskovat jak kvůli kreditnímu rozpětí, tak duraci dluhopisů.

V důsledku toho se zvyšuje potenciál pro paniku na dluhových trzích. Dobrou zprávou je, že po tomto temném období nejistoty a volatility bude obnovena nová a lepší rovnováha, která investorům umožní přestavět svá portfolia za mnohem lepší tržní hodnoty.

Federální rezervní systém nebude mít klid, dokud nebude inflace pod kontrolou

Od začátku letošního roku Americké státní dluhopisy utrpěly největší ztráty ve srovnání s kterýmkoli rokem od roku 1974. Takové špatné výsledky lze vysvětlit očekáváním zvýšení úrokových sazeb v roce 2022. V poslední době se však situace stala složitější. Kvůli nárůstu geopolitického napětí stáli investoři před volbou vysoké inflace nebo zpomalení ekonomického růstu.

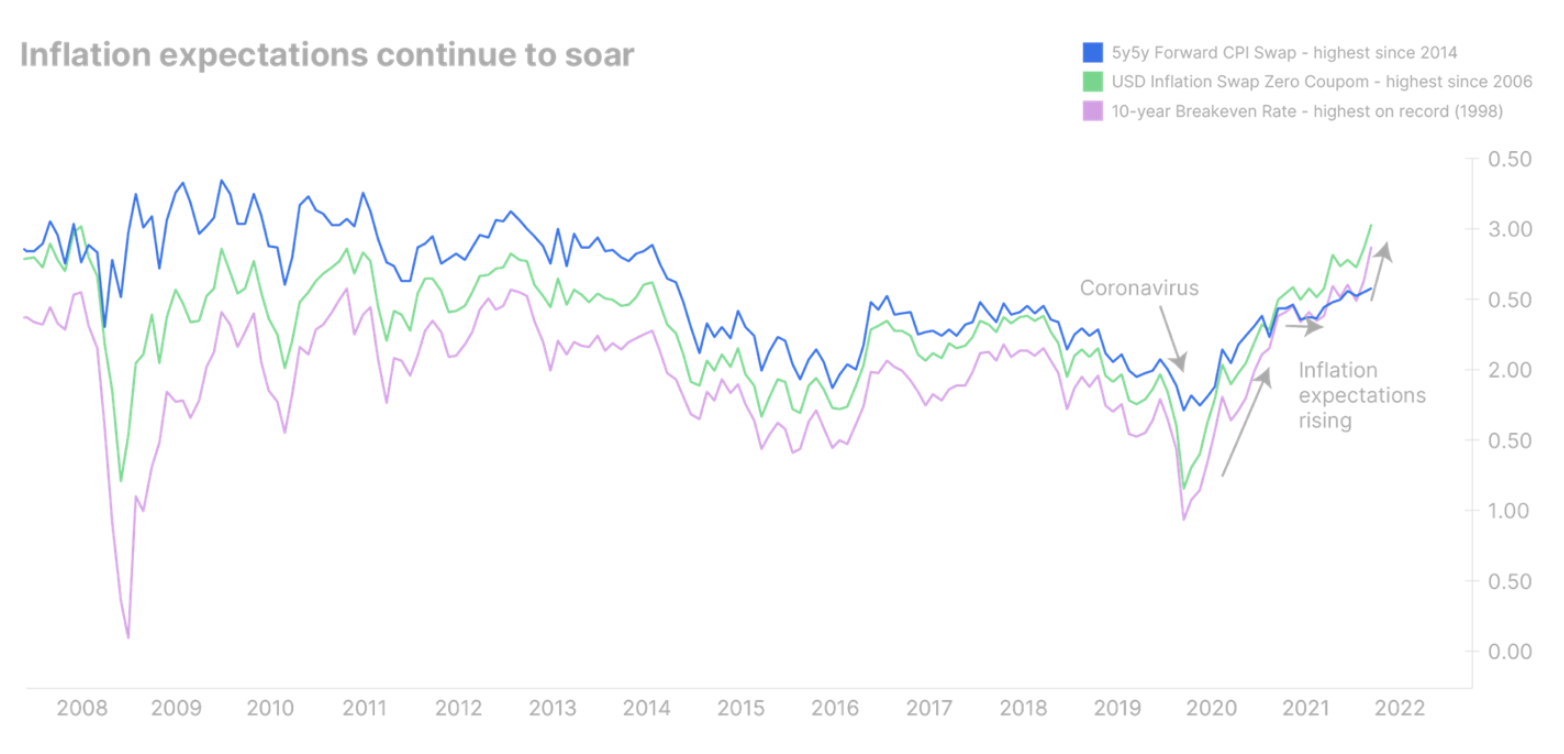

To je obrovský problém pro Federální rezervní systém, který měl původně za cíl utáhnout ekonomiku v období expanze, kdy byla inflace na svém vrcholu. V současnosti je těžké určit, kdy k tomuto vrcholu dojde, ale ekonomické zpomalení je nevyhnutelné. Federální rezervní systém musí přesměrovat své úsilí k vyřešení jednoho z těchto dvou problémů. Podle našeho názoru se tentokrát Fed pokusí omezit inflaci na úkor ekonomického růstu. Ve skutečnosti inflační očekávání v USA nedávno dosáhla rekordních hodnot napříč křivkou, což naznačuje, že vysoká inflace se konsoliduje více, než se původně předpokládalo.

Boj s inflací však není tak jednoduchý, jak se může zdát. Přestože současná inflace způsobila nabídkový šok, Federální rezervní systém je schopen pouze omezit poptávku. I tak má ale intervence v podobě vyšších úrokových sazeb zabránit dalšímu růstu inflace smysl. Vyšší sazby však vyžadují ekonomický optimismus, který je v současnosti podkopáván kvůli nejistotě kolem energetické krize. Strategie Fedu zaměřená na zvyšování úrokových sazeb by proto mohla způsobit další zploštění nebo dokonce převrácení výnosové křivky, což by mohlo v blízké budoucnosti znamenat recesi.

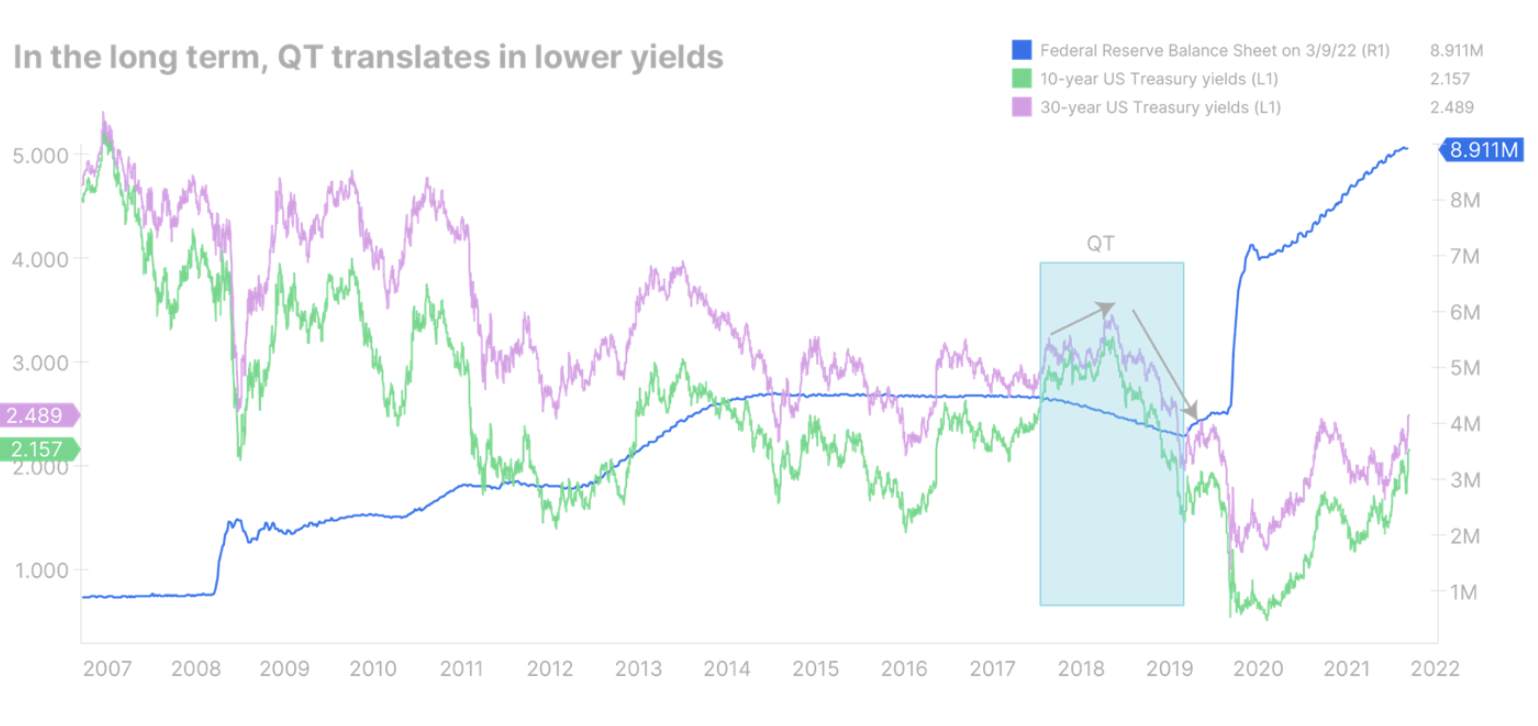

Proto se domníváme, že spíše dříve než později bude muset Fed zahájit proces snižování své bilance, aby mohl zvýšit dlouhodobé úrokové sazby. Je však třeba připomenout, že v minulosti snížení bilance znamenalo z dlouhodobého hlediska snížení úrokových sazeb. Nejlepším příkladem je kvantitativní zpřísnění. kvantitativní zpřísnění, QT) v letech 2018–2019: přestože se dlouhodobé sazby zpočátku zvýšily, s rostoucí volatilitou trhu výnosy prudce klesly.

Historie nás učí, že centrální banky jsou lepší v kontrole krátkého konce výnosové křivky než dlouhého konce, protože dlouhodobé sazby jsou závislé na tom, že investoři věří, že ekonomika ustojí cestu zpřísňování Fedu. Tentokrát tomu nebude jinak a Fed možná bude muset projít recesí, aby udržel inflaci.

Očekáváme proto, že výnosy amerických státních dluhopisů ve střednědobém horizontu porostou napříč celou výnosovou křivkou a mírně ji vyrovnají. Krátce po zahájení kvantitativního utahování však může dojít k revizi dlouhodobých výnosů směrem dolů, což způsobí náhlé zploštění nebo dokonce inverzi výnosové křivky.

Výnosy evropských dluhopisů budou nadále růst a výnosy státních dluhopisů se budou rozšiřovat

V Evropě se situace ještě zhorší, než se zlepší. Energetická krize vyvíjí velký tlak na inflaci. Proto ECB neudrží svůj akomodační postoj a bude nucena ukončit fiskální stimul dříve a začít zvyšovat úrokové sazby již v září tohoto roku. ECB riskuje, že pokud bude zaostávat za Federálním rezervním systémem, může euro dále devalvovat, což povede k ještě vyšší inflaci.

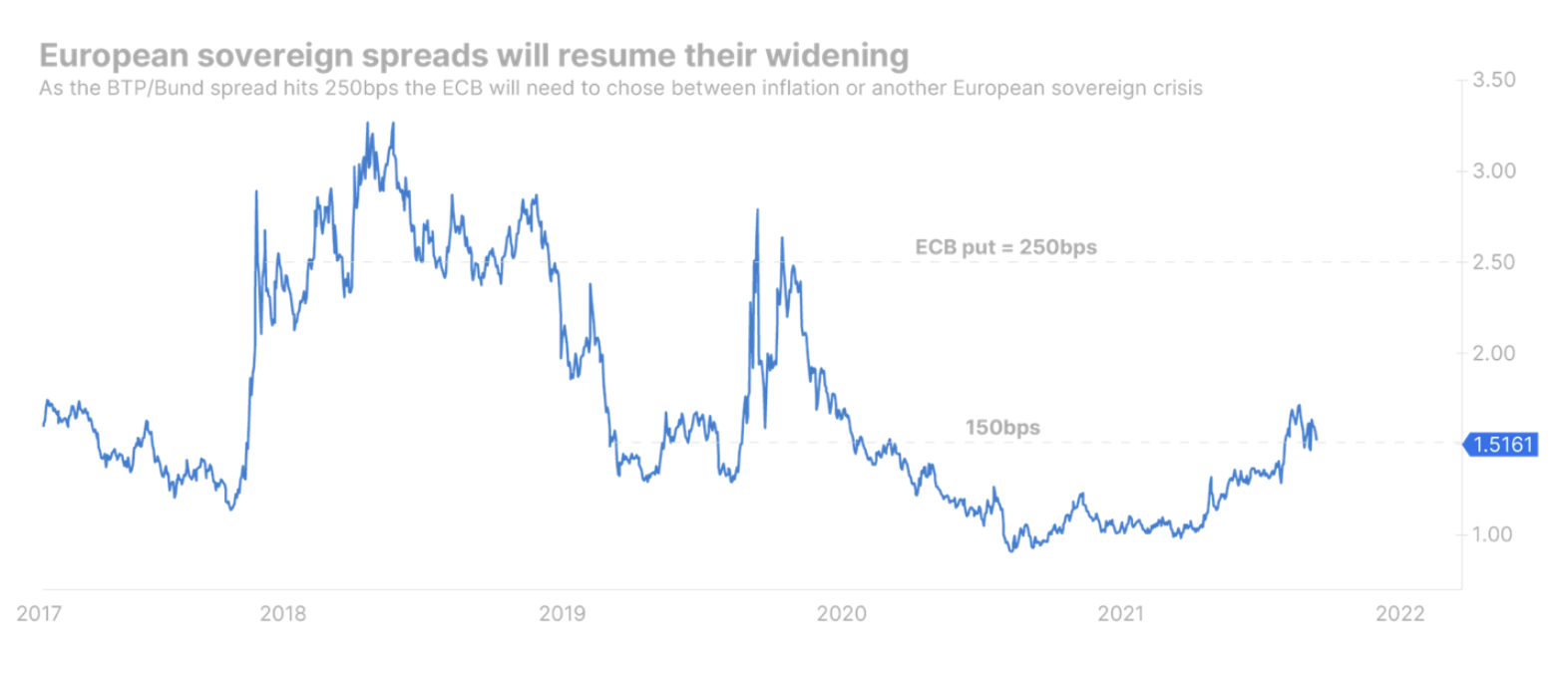

Evropské země se přitom budou snažit financovat své vlastní výdaje na obranu a energetiky zvýšením emise státních dluhopisů, což zvýší tlak na zvýšení ziskovosti. Největším problémem je, že ECB tentokrát nebude schopna zmírnit dopady nadměrného zadlužení mezi členskými státy, jako tomu bylo v případě pandemie Covid. Proto se prudce zvýší volatilita na trhu úrokových sazeb. Scénář, kdy se výnosy desetiletých německých státních dluhopisů zvýší na cíl 0,6 %, zatímco spready evropských státních dluhopisů se výrazně rozšíří, není v žádném případě nereálný.

Mnohem širší spready státních dluhopisů, kromě toho, že jsou politicky problematické, jsou také problémem pro program zpřísňování měnové centrální banky, protože finanční podmínky se v některých zemích budou zpřísňovat rychleji než v jiných. Věříme, že ECB bude takové rozšíření tolerovat, dokud spread italských a německých státních dluhopisů nedosáhne 250 bp. V tuto chvíli může být centrální banka nucena se rozhodnout, zda upřednostní inflaci nebo ekonomický růst.

Fiskální politika na úrovni EU může zabránit rychlému rozšiřování spreadů státních dluhopisů. Všechny členské státy čelí stejným problémům, pokud jde o energii a výdaje na obranu, takže obranný a energetický balíček EU financovaný vydáním společného dluhu EU by dával smysl; snížilo by to volatilitu v oblasti evropských vládních dluhopisů, což by ECB umožnilo zaměřit se na inflaci. Nicméně – jak jsme již viděli u příležitosti pandemie – dosažení dohody mezi členskými státy EU se může ukázat jako zdlouhavý proces, takže je nepravděpodobné, že okrajové země budou mít přístup k takové podpoře již ve XNUMX. čtvrtletí.

Podnikové dluhopisy pod větším tlakem

Je nepravděpodobné, že by rozšiřování spreadů podnikových dluhopisů skončilo. S tím, jak centrální banky po celém světě zvýší úrokové sazby, porostou reálné výnosy, což ještě více zpřísní finanční podmínky. I když jsou reálné výnosy silně negativní, začínáme v oblasti podnikových dluhopisů pozorovat určité poplašné signály: rozšiřování spreadů, volatilní primární trhy a ztrátu chuti investorů riskovat.

S pokračující volatilitou bude pro slabší společnosti stále obtížnější přístup na primární trh dluhopisů, což zvyšuje riziko refinancování a paniku na trhu.

Všechny prognózy Saxo Bank jsou k dispozici na této adrese.

Nechte odpověď