Více emocí na trzích kvůli Powellově jestřábí řeči a problémům banky SVB

V uplynulém týdnu se na trhy vrátilo více emocí kvůli Powellově jestřábí řeči, problémům banky SVB nebo dalším datům o americkém trhu práce.

V úterý po Powellově projevu začal trh tento měsíc zdražovat další zvýšení sazeb o 50 bazických bodů (ještě před pár týdny nemyslitelné).

Ve čtvrtek se ukázalo, že banka SVB (Silicon Valley Bank) se musí zachránit prostřednictvím neohlášené emise akcií (akcie vlastníka banky, SVB Financial Corporation, ve čtvrtek klesly o 60 %).

Ještě před problémy SVB trhy pozorně sledovaly vývoj na americkém trhu práce, což se zdálo být poslední skládačkou před koncem cyklu zvyšování úrokových sazeb ze strany Fedu.

Každopádně se blížíme ke konci cyklu (což lze chápat jako sérii zvýšení sazeb ze strany Fedu). A obvykle FED zvyšuje úrokové sazby „kde se dá“, tedy příliš vysoko – což většinou končí recesí v ekonomice, nebo nějakou nepříjemnou událostí na finančních trzích (a někdy máme obojí).

Na trhy se vrátily další emoce

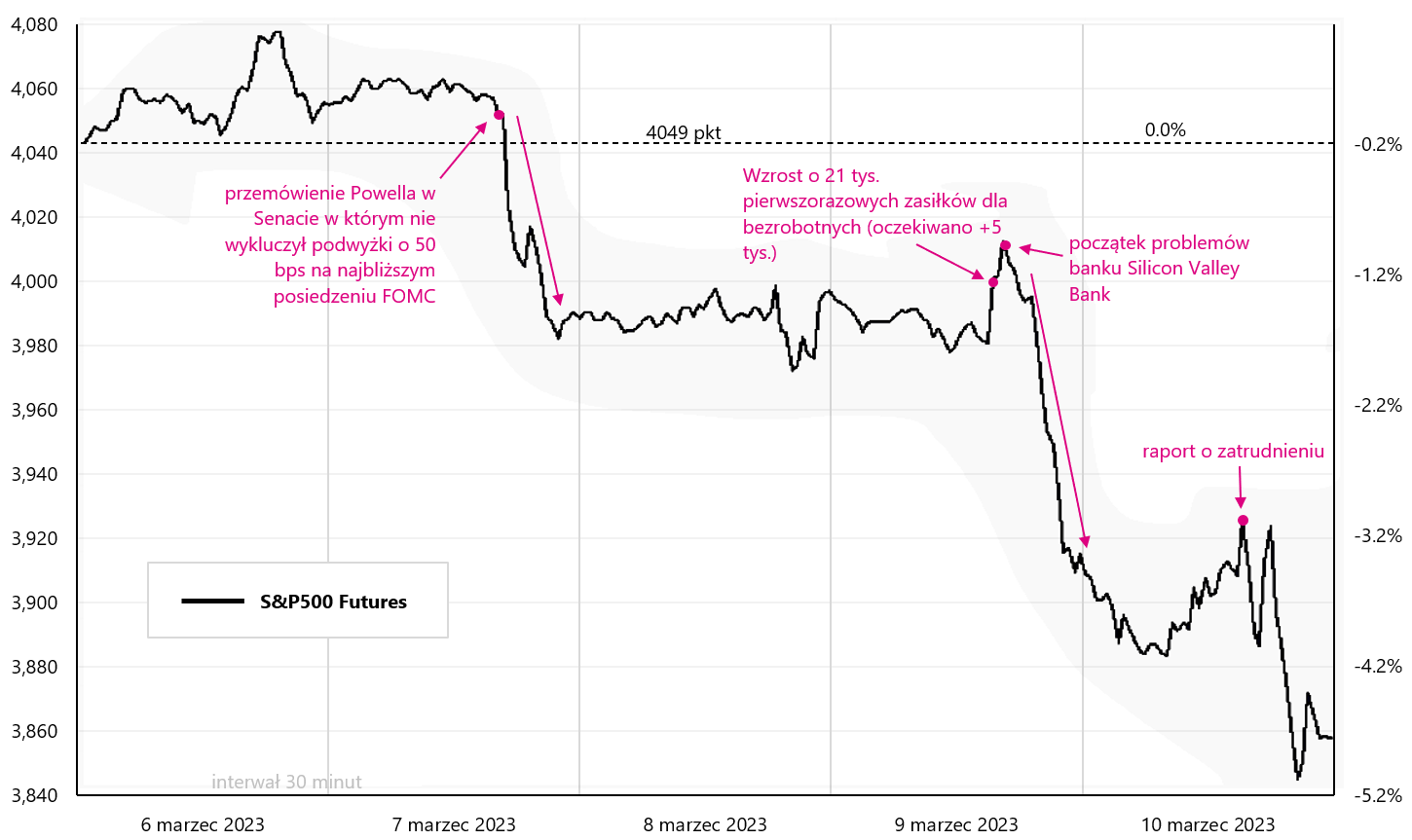

Za minulý týden klesl S&P500 o 4,5 % a několik událostí přímo přispělo k takovému poklesu, jak je znázorněno v grafu níže. Powellův projev před senátním výborem „stál“ S&P 500 zhruba 1,5 %, zatímco problémy SVB banky další 3 %. V pátek jsme také měli zprávu o zaměstnanosti, která byla pro akciový trh spíše druhořadá ve srovnání se situací související s bankou SVB a jejím definitivním uzavřením americkým regulátorem v pátek během seance (kauza šla zřejmě rychleji než s Lehman v roce 2008).

V.1 futures na S&P500 v minulém týdnu. Zdroj: vlastní studie, stooq.pl

Rychlý výběr vkladů z banky SVB (kolem 42 mld. USD za „pár hodin“) ji prakticky za jeden den ukončil. Jde v podstatě o nejzávažnější podobný případ od pádu Lehman Brothers v roce 2008. Situace ovlivnila kotace dalších bank, samozřejmě především dalších amerických regionálních bank.

V USA je k dispozici ETF, který investuje do amerických regionálních bank: SPDR S&P Regionální bankovní ETF. Níže uvedený graf ukazuje chování tohoto ETF v uplynulém týdnu. Největší pozici v tomto ETF měla finanční skupina SVB (přes 2,3 % i před poklesem). Vyplatí se sledovat chování tohoto ETF, zda se situace SVB nepřenáší do jiných bank (včetně regionálních). Žádná banka nevydrží výběr většiny vkladů za „jeden“ den.

V.2 SPDR S&P Regionální bankovní ETF v minulém týdnu. Zdroj: vlastní studie, stooq.pl

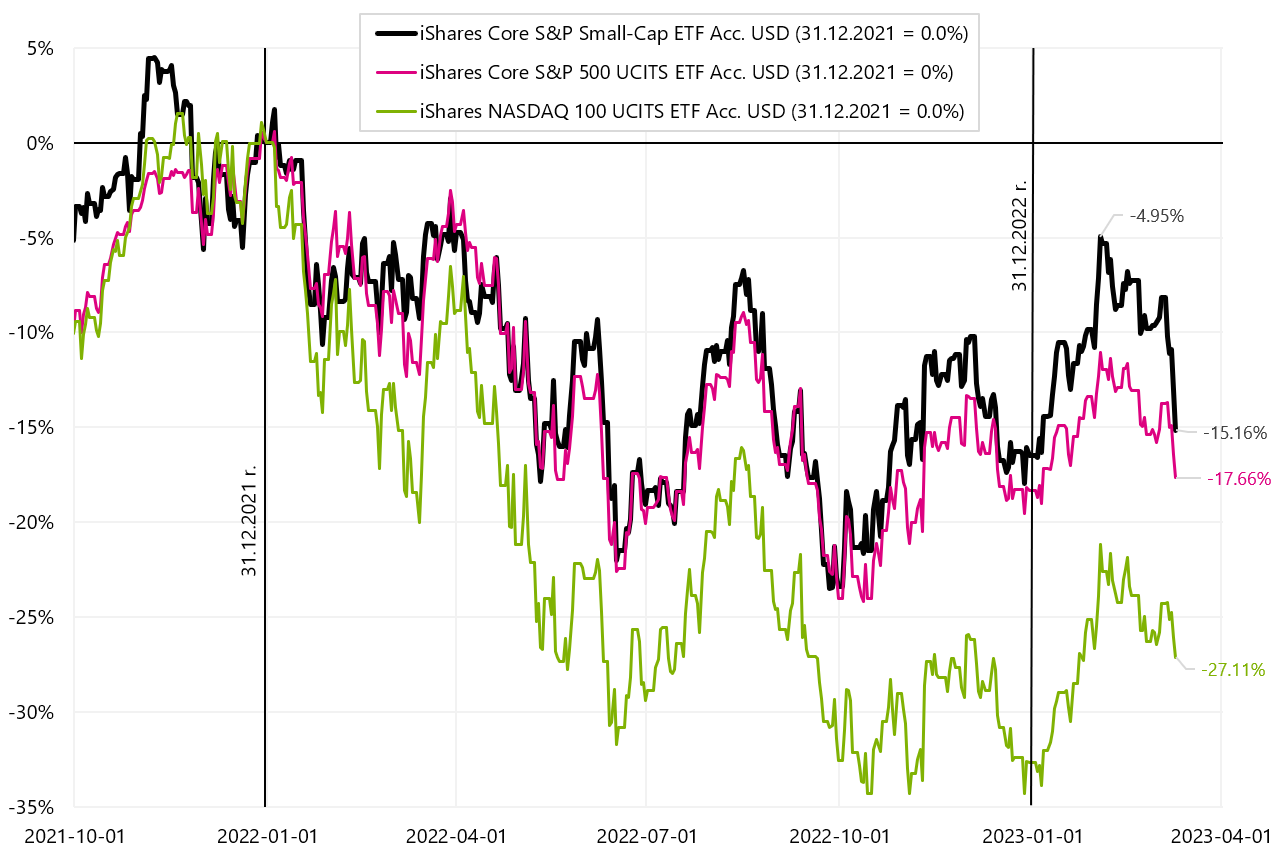

Americké akcie nemohou považovat uplynulý týden za úspěšný. Samozřejmě z důvodu uzavření banky SVB finanční sektor ztratil nejvíce a ETF finančního sektoru iShares S&P500 minulý týden klesl o 8,6 %. S&P500 klesl o 4,5 % a Nasdaq100 -3,7 %. Malé společnosti v minulém týdnu také poměrně výrazně klesly (iShares Core S&P Small-Cap ETF klesl o 7,6 %).

Od začátku roku S & P500 je v plusu pouze o 0,6 % (Nasdaq100 +8,3 %). Nicméně od 3. února (datum zveřejnění zprávy o zaměstnanosti USA za leden) Americké akcie jsou v korekci vzestupné vlny zahájené v říjnu 2022. Od 2. února. S&P500 klesl o 7,6 % a Nasdaq100 o 7,5 %. Podrobnosti jsou uvedeny v tabulce níže.

Pokud se podíváme na jednotlivé sektory v indexu S&P500, tak odvětví, která v roce 2022 klesla nejvíce, tedy informační technologie (ETF iShares S&P500 pro sektor informačních technologií +9,3 % v roce 2023), komunikace (iShares S&P500 Communication Sector ETF +8,2 %) a spotřebitelské volnosti (ETF pro spotřebitelský sektor iShares S&P500 +6,9 %). Tyto výnosy lze přirovnat k indexu S&P500, který letos vzrostl pouze o +0,6 %.

V.3 iShares Core S&P Small-Cap ETF, iShares Core S&P500 ETF, a iShares Nasdaq 100 ETF do 10.03.2023. ledna XNUMX. Zdroj: vlastní studie, ishares.com

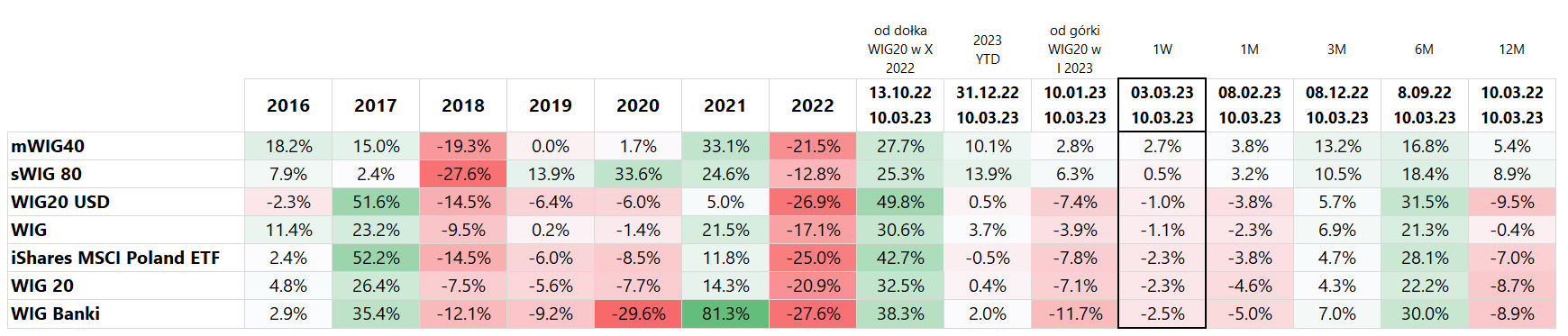

V uplynulém týdnu kromě malých a středních firem klesly všechny hlavní polské akciové indexy, nejvíce WIG Banki (-2,5 %) a WIG20 (-2,3 %). V pondělí samozřejmě mohou polské indexy sladit poklesy s americkými, které v pátek po uzavření v Polsku výrazněji klesly. Nejlépe se stále daří malým a středním firmám v Polsku. sWIG80 se od začátku roku zvýšil o 13,9 % a mWIG40 o 10,1 %. Podobně tyto dva indexy uzavřely minulý týden v plusu. Jde samozřejmě o segmenty trhu s nižším obratem: například v pátek činil obrat na sWIG80 35 milionů PLN, na mWIG40 už 123 milionů PLN a na WIG20 dokonce 669 milionů PLN.

Svůj poslední vrchol dosáhl WIG20 10. ledna tohoto roku. a od té doby klesla o 7,1 %, zatímco WIG Banki za stejné období klesla o 11,7 %. Tato korekce neruší malé společnosti, které pokračují ve svém růstu i přes propady velkých společností (sWIG80 vzrostl od 6,3. ledna letošního roku o +10 %). Podrobnosti jsou uvedeny v tabulce níže.

Situaci na polských indexech od začátku roku 2022 ukazuje graf níže. Dá se říci, že sWIG80 momentálně „hraje“ jinou ligu a minulý týden (počítáno od 31.12.2021. prosince XNUMX) byl dokonce chvíli v plusu.

V.4 Polské indexy do 10.03.2023. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

Vyplatí se také podívat, jak se dluhová ETF chovala minulý týden, protože v tomto segmentu trhu se děly skutečné „zázraky“. Za prvé, díky Powellově jestřábí řeči, výnosy 2letých dluhopisů vyskočily na 5,08 % (+20 bps) a poté ve čtvrtek a pátek klesly na 4,59 %, tedy téměř o 50 bps za 2 dny!

Naposledy se takové věci staly po bankrotu Lehman Brothers v roce 2008. Pokles výnosů mohl být mírně ovlivněn i údaji o zaměstnanosti v únoru (mimo jiné kvůli rostoucí míře nezaměstnanosti a participace). Výsledky vybraných dluhových ETF jsou uvedeny v tabulce níže.

V uplynulém týdnu přinesl největší zisky ETF s 20letými státními dluhopisy iShares (+3,6 %) oraz iShares Euro Govt Bond 15-30yr ETF (+3,4 %). Obecně platí, že čím delší je trvání daného ETF, tím vyšší je naše míra návratnosti. Následující graf ukazuje výše uvedené dvě ETF v období od začátku roku 2023.

V.5 Americké, evropské a polské státní dluhopisy do 10.03.2023. března 2023 (od začátku roku XNUMX). Zdroj: vlastní studie, ishares.com, stooq.pl

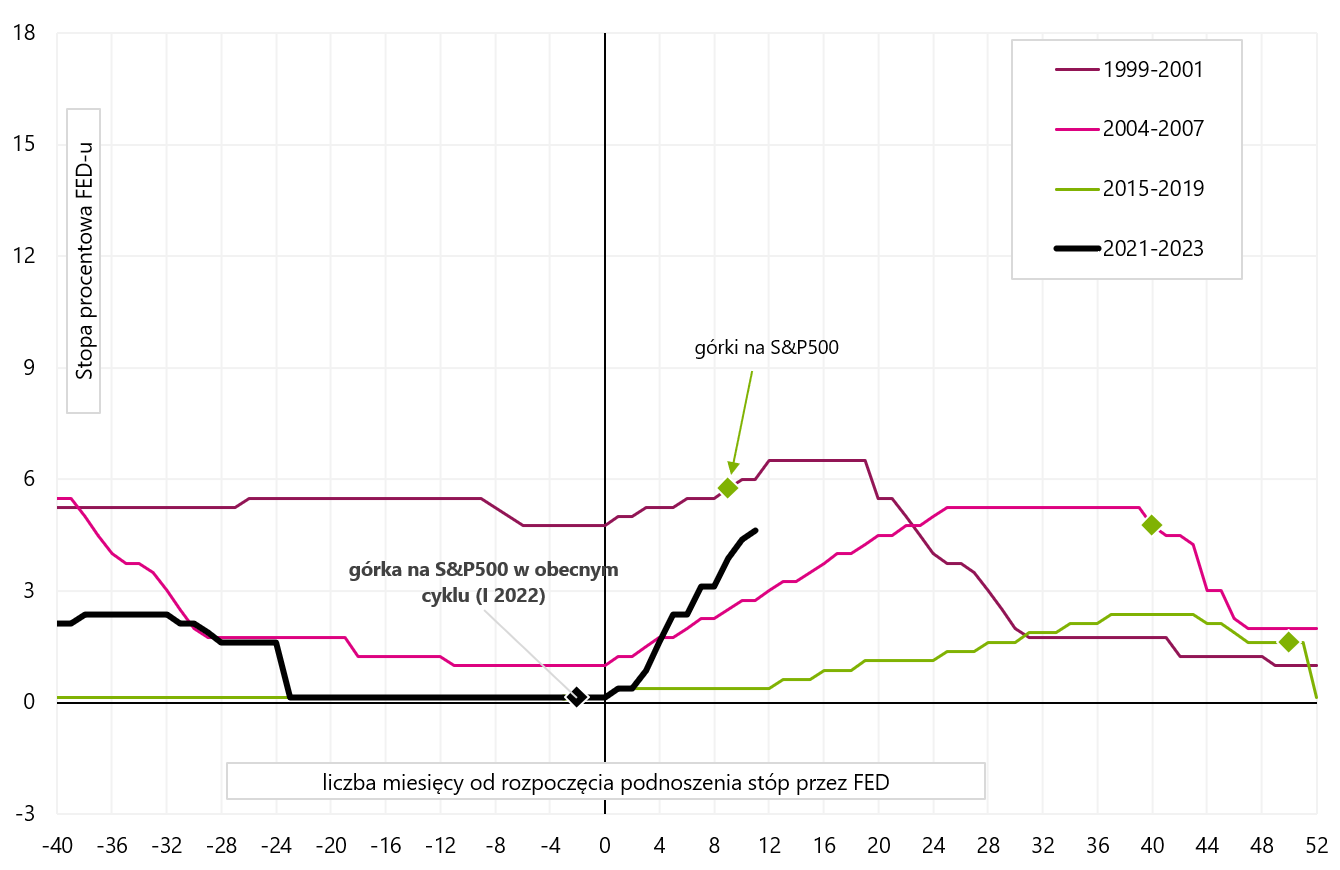

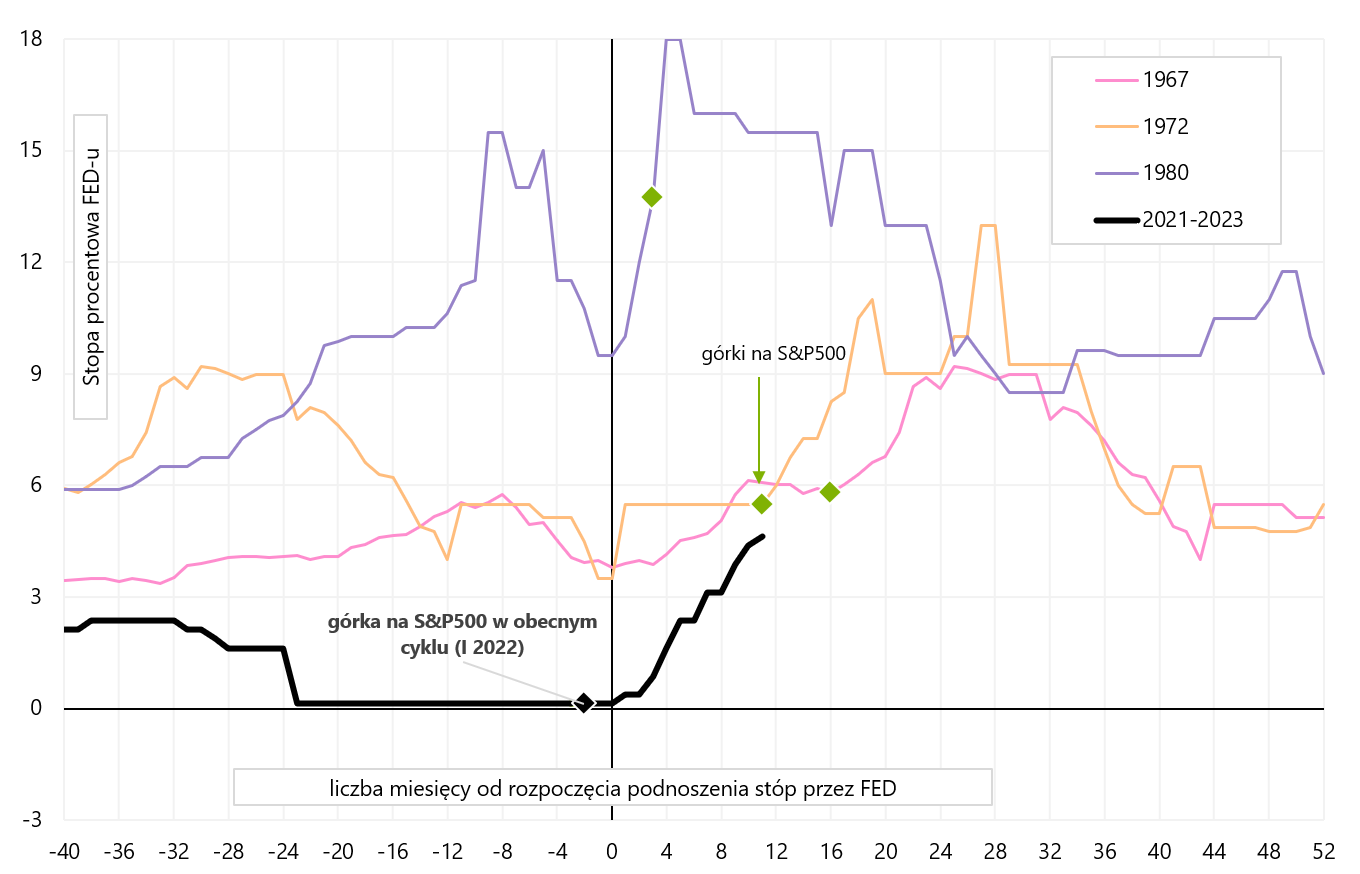

Více o aktuální cyklus a jak se liší od předchozích psali jsme si před týdnem. Obecně platí, že kvůli rychlému růstu inflace akciový trh „odstartoval“ cyklus poklesů příliš brzy oproti klasickému cyklu. To může mít významné investiční důsledky, například výstavba tržnice letos v lednu a únoru. příběh „měkké přistání“ nebo dokonce „žádné přistání“ nemůže být chybnější. Níže uvedené grafy ukazují nedávné cykly zvyšování úrokových sazeb ze strany FEDu s okamžikem, kdy jsme zaznamenali býčí vrchol indexu S&P500.

K vrcholům zpravidla dochází po skončení cyklu zvyšování úrokových sazeb, nikoli dříve, jako v roce 2022. S&P500 dosáhl vrcholu v roce 2000 9 měsíců po prvním zvýšení sazeb, v roce 2007 to bylo 40 měsíců po prvním zvýšení sazeb a v roce 2020 došlo k vrcholu pouhých 50 měsíců po prvním zvýšení sazeb.

V.6 Poslední 4 cykly zvyšování sazeb ze strany Fedu. Zdroj: vlastní studie, FRED

Index S&P 500 v 70. letech 1980. století nastavil kopce rychleji po začátku cyklu zvyšování sazeb. Pokud jde o rok 1967, byl velmi specifický, mezi dvěma recesemi, s vysokými sazbami Fedu a rychlým snižováním a navyšováním (také nepříliš reprezentativní). Naproti tomu dva cykly zvyšování sazeb, započaté v letech 1972 a 500, vedly ke zvýšení S&P 11 pouze 16 a XNUMX měsíců po prvním zvýšení (tyto cykly jsou podobné tomu současnému kvůli vysoké inflaci).

V.7 Cykly zvyšování sazeb Fedu v 70. letech. Zdroj: vlastní studie, FRED

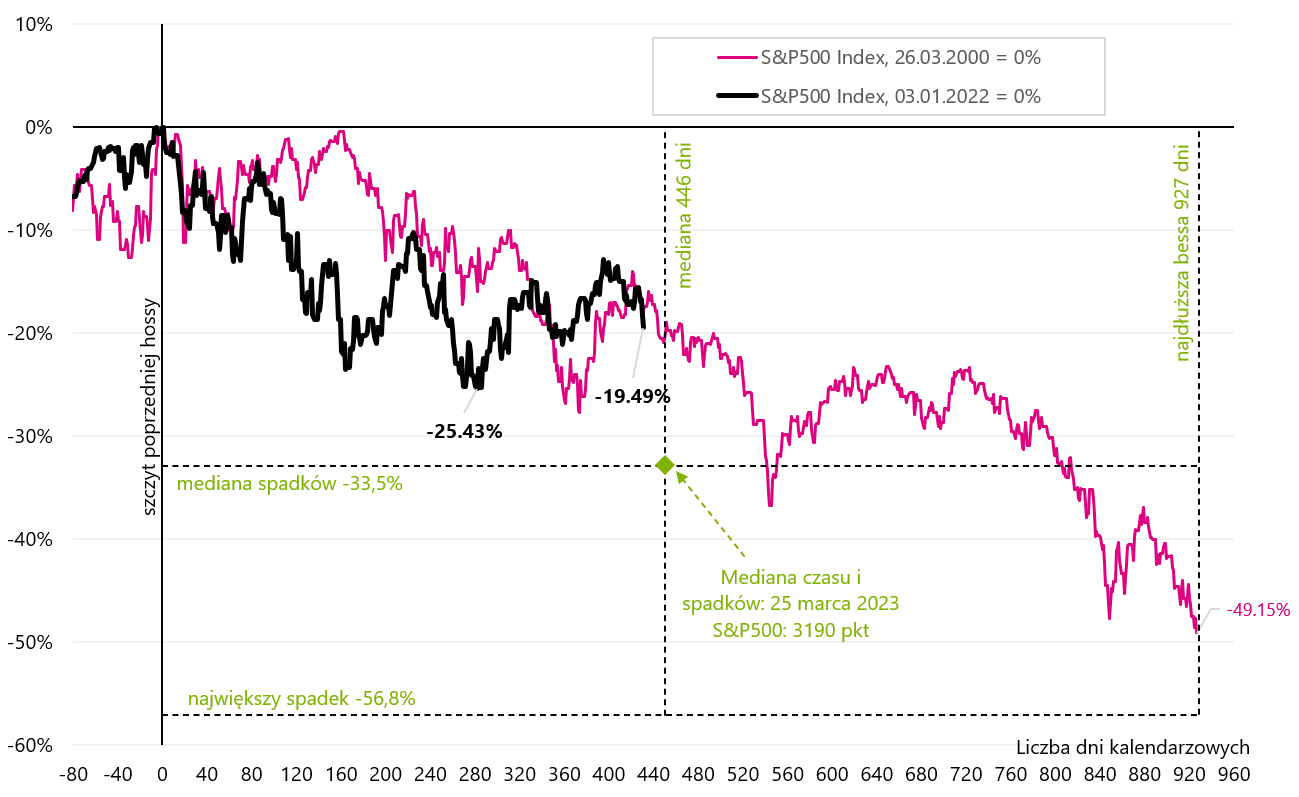

Jedním z hlavních důsledků „brzkého“ propadu akcií v tomto cyklu může být, že burzovní medvědí trh může trvat déle, než je průměr (akcie si musí „počkat“ na skutečný cyklus v ekonomice). Poněkud podobnou situaci jsme měli v roce 2000, kdy S&P 500 dosáhl vrcholu 12 měsíců před formálním začátkem recese. I proto byl medvědí trh v letech 2000-2002 nejdelší v poválečné historii (a vlastně dvakrát delší než průměrný medvědí trh).

Srovnání současného cyklu akciových trhů do let 2000-2002 je uvedeno v grafu níže (medián poklesu během medvědího trhu a střední délka medvědího trhu byly vypočteny na základě všech medvědích trhů po roce 1948, definovaných jako poklesy v S&P500 index nad 20 %, při závěrečných cenách). Aktuálně se blížíme mediánu délky medvědího trhu. Stejně jako v cyklu z let 2000-2002 je v současné fázi medvědího trhu pokles S&P500 z vrcholu předchozího býčího trhu podobný (asi 17-19 %).

V.8 Cyklus 2022 ve srovnání s medvědím trhem v letech 2000-2002. Zdroj: vlastní studie, stooq.pl

americký trh práce

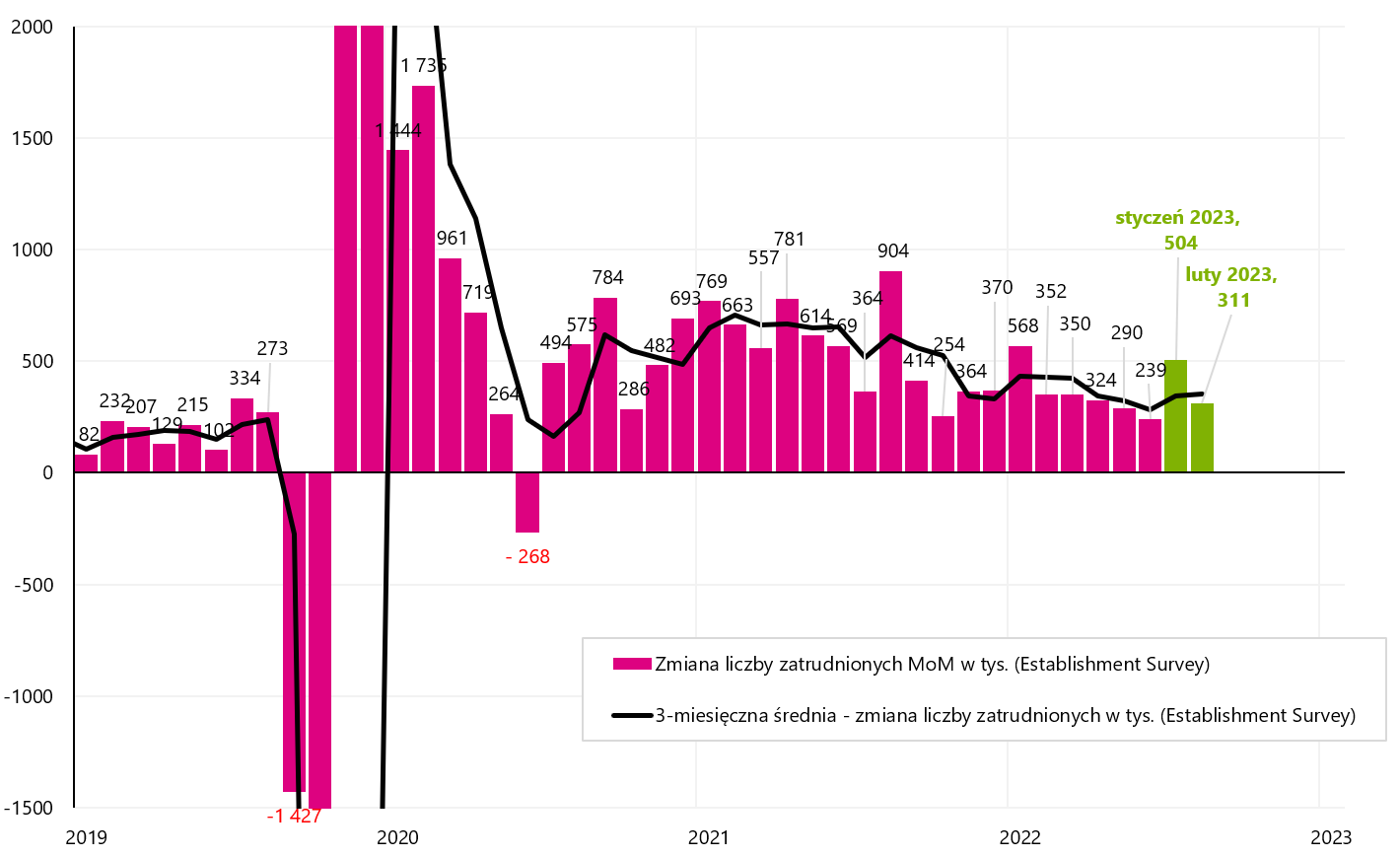

Dá se říci, že silný trh práce v USA umožňuje Fedu dále zvyšovat úrokové sazby. A skutečně, únor 2023 je dalším měsícem, kdy na trhu práce přibylo mnohem více pracovních míst, než očekávali analytici (je to již 10. měsíc v řadě, kdy byla očekávání analytiků překonána). Podle Establishment Survey přibylo v únoru až 311 225 nových pracovních míst. pracovních míst (očekává se 3 351). Tříměsíční průměrná změna zaměstnanosti se mírně zvýšila na 344 3. měsíčně (v únoru to bylo XNUMX tis.). J. Powell se dívá na XNUMXměsíční průměr, i z jeho pohledu se růst zaměstnanosti zrychluje.

V.9 Měsíční změna zaměstnání podle Etablishment Survey (a 3měsíčního klouzavého průměru). Zdroj: vlastní studie, FRED

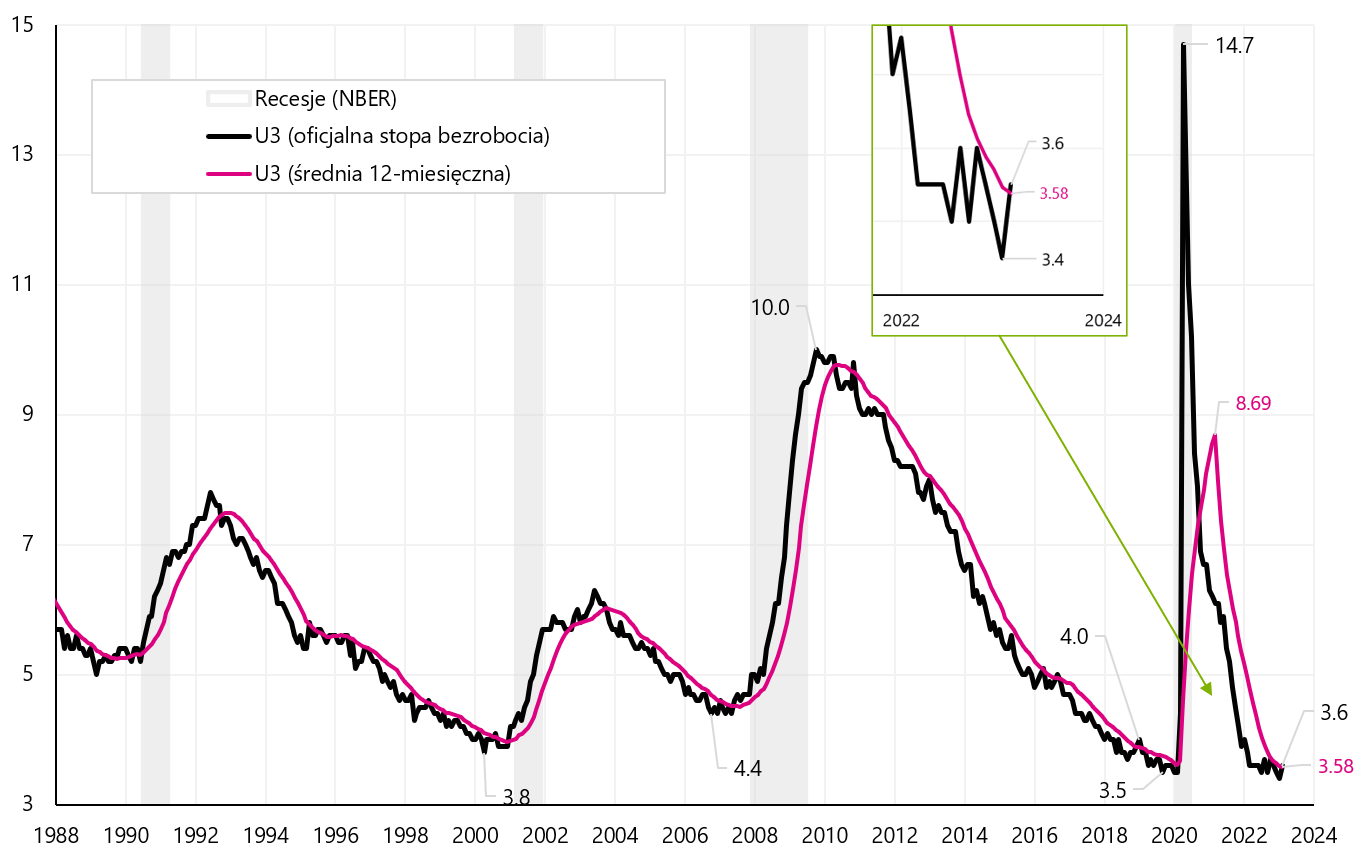

Zpráva o zaměstnanosti nicméně ukazuje první jasnější známky zpomalení na trhu práce. a to míra nezaměstnanosti vzrostla na 3,6 % (z 3,4 %) a potvrdila nedávný prudký nárůst prvních dávek v nezaměstnanosti (tzv. prvotní nároky), které podle posledních údajů vyskočily na 211 tisíc. od 190 tis Skok v míře nezaměstnanosti o 0,2 bodu (po předchozích 3 měsících poklesu) může být prvním signálem, že zvyšování úrokových sazeb konečně začíná ovlivňovat trh práce (paradoxně to může být v současném tržním režimu dobrá zpráva pro akcie , protože to znamená méně zvýšení sazeb).

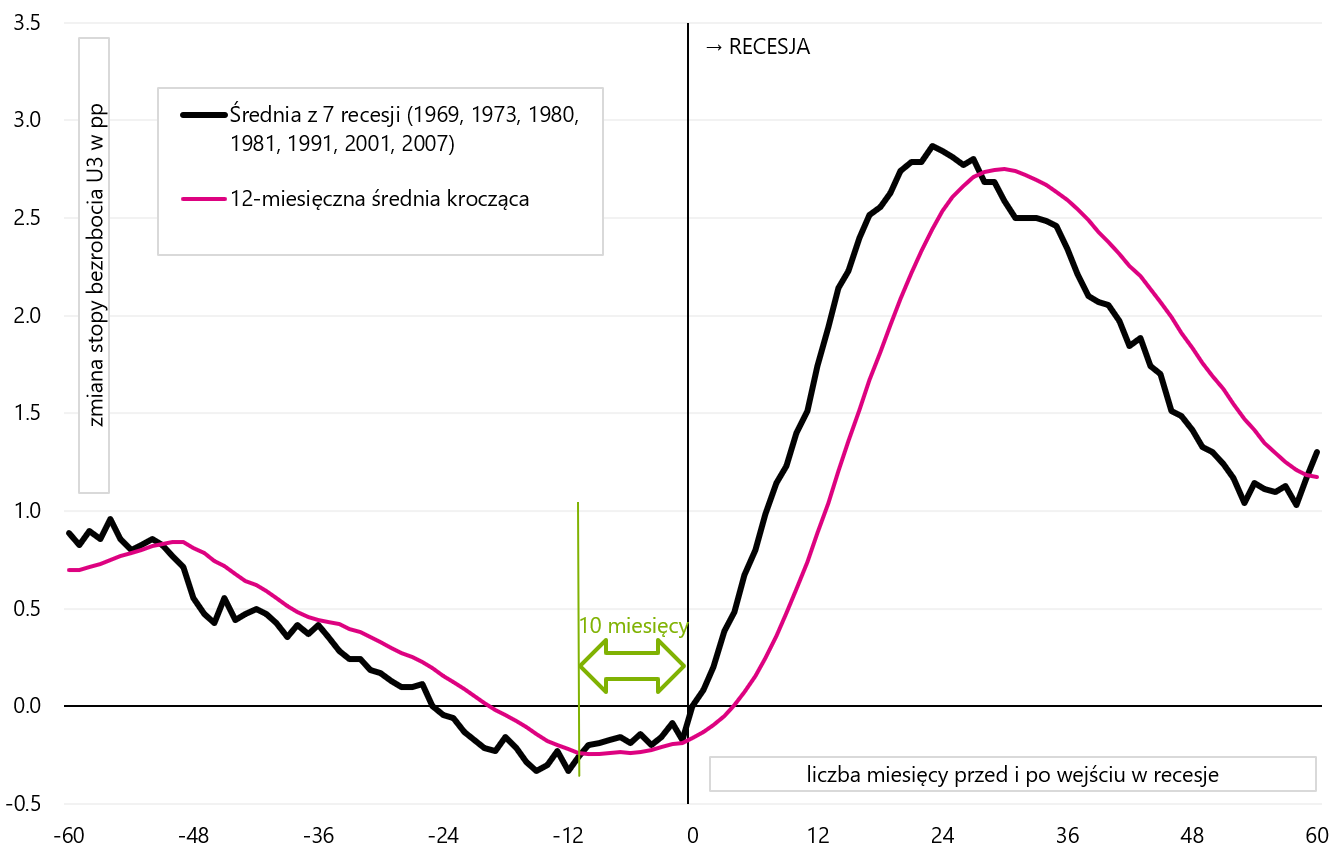

Signálem blížící se recese, který se v různých analýzách často vyskytuje, je nárůst míry nezaměstnanosti nad 12měsíční klouzavý průměr (počítáno i pro míru nezaměstnanosti). Únorový průměr byl 3,58 %. Uvádíme jej v grafu níže.

V.10 Míra nezaměstnanosti (a klouzavý 12měsíční průměr). Zdroj: vlastní studie, FRED

Formálně tedy máme prolomení 12měsíčního průměru směrem nahoru. V předchozích cyklech tento signál fungoval dobře, do recese zbývalo v průměru 10 měsíců (viz další graf).

V.11 Průměrná trajektorie míry nezaměstnanosti před a po vstupu ekonomiky do recese (a 12měsíční změně klouzavého průměru). Zdroj: vlastní studie, FRED

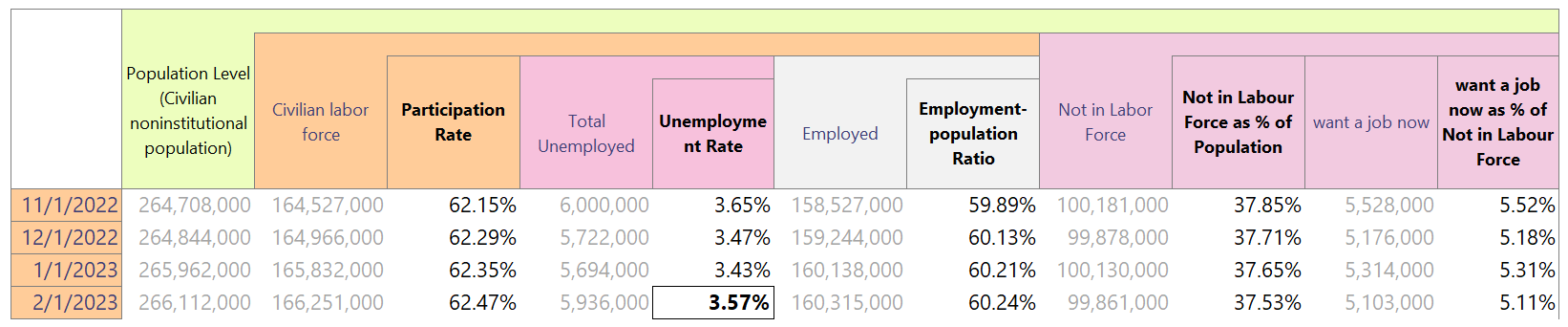

Na potvrzení byste si samozřejmě měli počkat jak v rostoucí míře nezaměstnanosti (např. na další 2-3 měsíce), ale takové potvrzení můžeme získat i sledováním týdenních údajů o dávkách v nezaměstnanosti (počáteční nároky a míra nezaměstnanosti „chodí“ společně) . Formálně byla míra nezaměstnanosti 3,60 %, ale BLS (Bureau of Labor Statistics) udává míru nezaměstnanosti zaokrouhlenou, takže je nejlepší si ji spočítat sami, jak je uvedeno v tabulce níže.

Míra nezaměstnanosti se získá vydělením „celkového počtu nezaměstnaných“ „civilní pracovní silou“. Přesněji řečeno, míra nezaměstnanosti se letos v únoru zvýšila. o 0,14 bodu a dosáhla 3,57 % (tj. pod 12měsíčním klouzavým průměrem - ale to nemá velký význam, protože na další zvýšení míry nezaměstnanosti je třeba stejně čekat v příštích měsících). Další zvýšení míry participace na 62,47 % je také dobrým signálem (ve prospěch menšího zvýšení sazeb). Míra participace se získá vydělením „civilní pracovní síly“ „úrovní populace“.

Dostali jsme také dobrý signál v podobě rostoucího "poměru zaměstnanosti a obyvatelstva" a klesajícího počtu lidí mimo pracovní sílu ("nepracovní síly"). Potenciálně špatným signálem je klesající počet lidí mimo pracovní sílu, kteří by nyní chtěli práci. To může znamenat, že v budoucnu se na trh práce vrátí méně lidí (nižší nabídka práce).

Podívejme se také na další dva grafy, na které se také dívá J. Powell. První graf je nabídka versus poptávka. Nabídka zaměstnanců je velikostí pracovní síly, zatímco poptávka na trhu práce je součtem volných pracovních míst a úrovně zaměstnanosti. Nerovnováha na trhu práce se v únoru zlepšila – což je argument pro menší zvýšení sazeb. V současnosti je převis poptávky nad nabídkou 4,888 milionu lidí - zatímco v lednu to bylo mnohem více, tedy 5,5 milionu lidí.

V.12 Nabídka a poptávka na trhu práce v USA (seriál sledoval J. Powell). Zdroj: vlastní studie, FRED

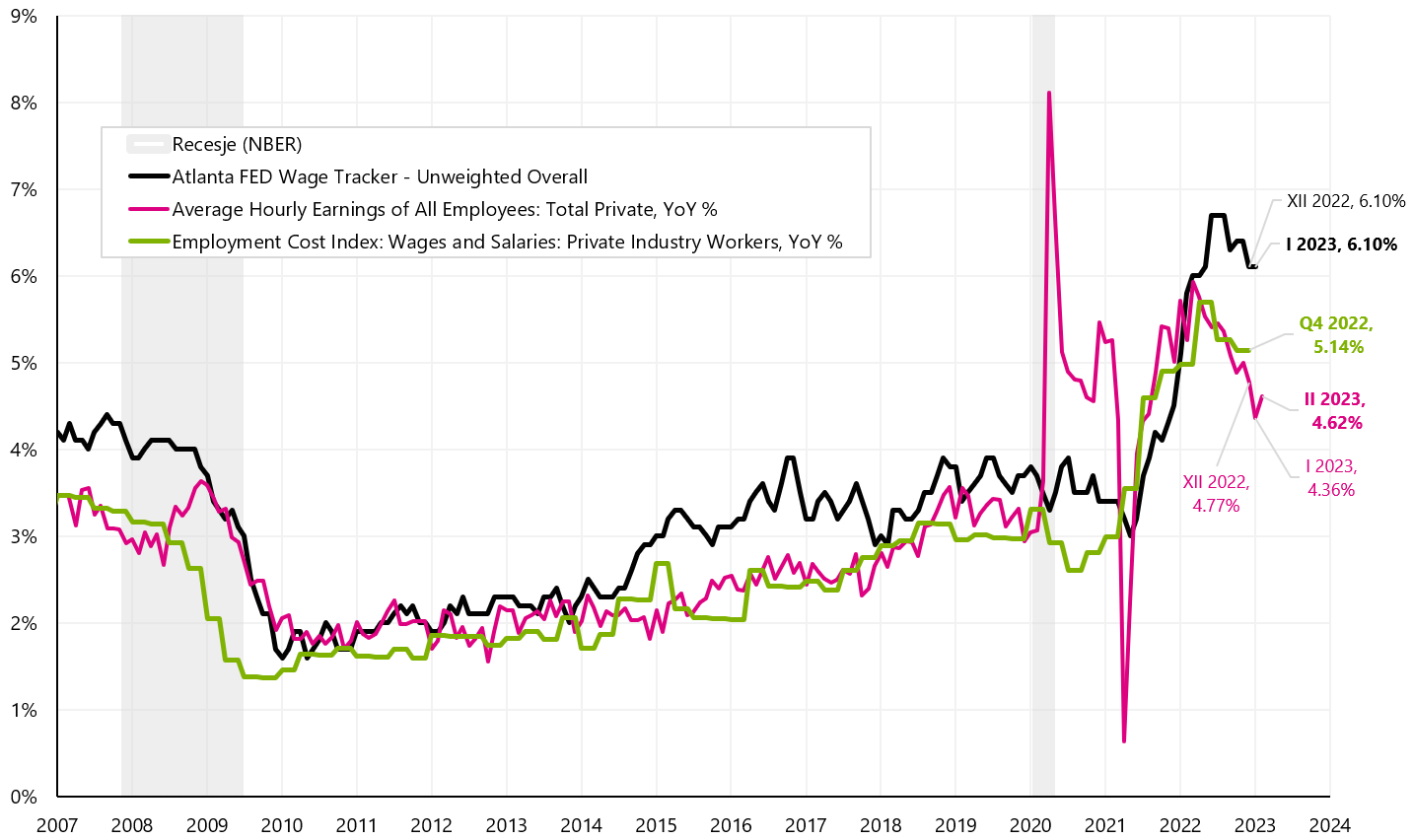

V případě růstu mezd se průměrná hodinová mzda v lednu zvýšila o 0,2 % (trh očekával 0,3 %), ale meziroční tempo růstu se zvýšilo na 4,62 %. Níže uvádíme 3 řady růstu platů, na které se J. Powell „kouká“ (toto je graf, který Powell představil ve své prezentaci v Brookings Institution).

V.13 Tři různé americké platové řady (tzv. "Powellův diagram"). Zdroj: vlastní studie, FRED

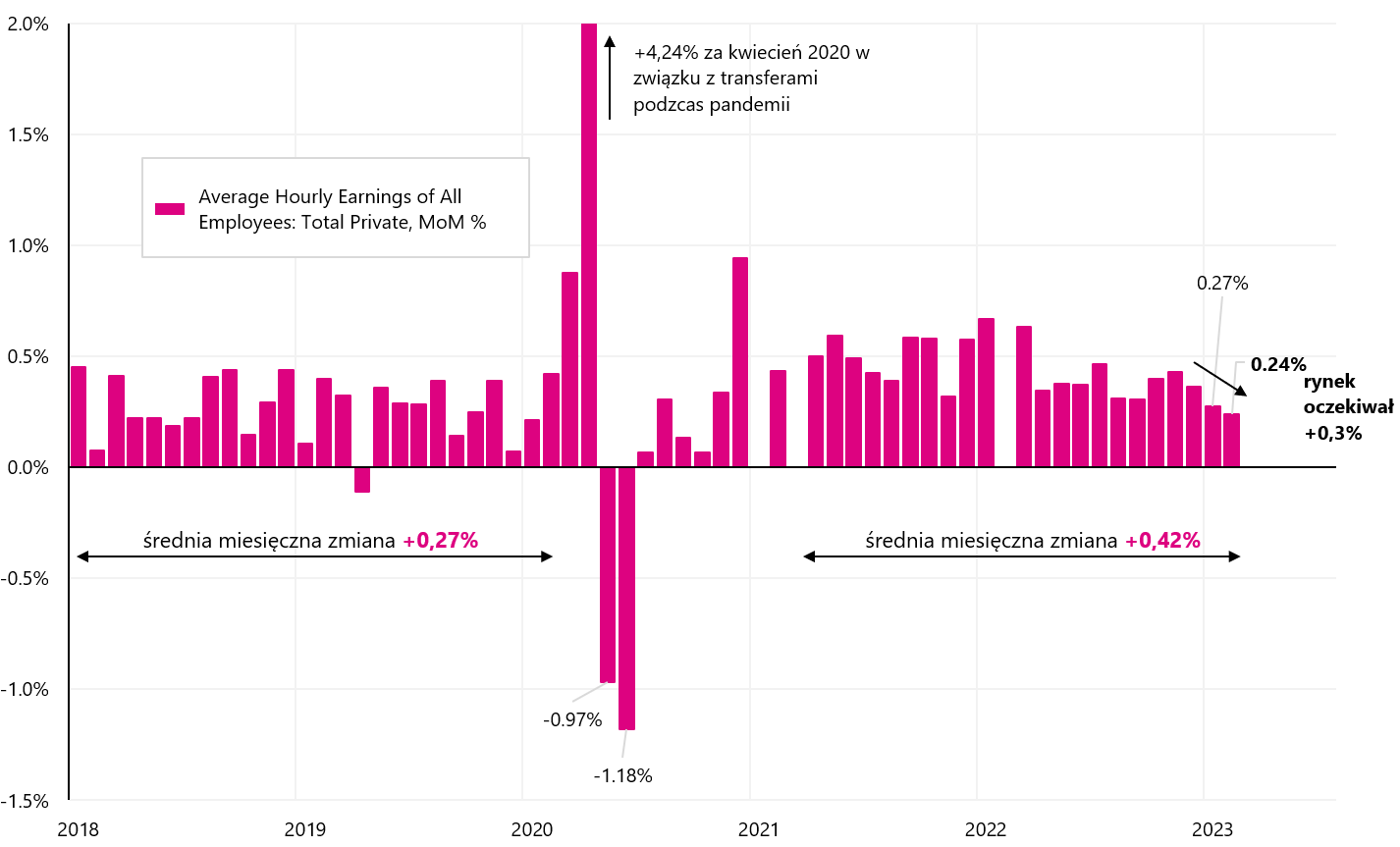

Trend roční změny hodinové sazby je klesající (odskok v únoru by měl být měsíční a k poklesům roční dynamiky bychom se měli vrátit v březnu, protože v březnu 2022 máme „vysokou základnu“ v podobě měsíční zvýšení sazby až o 0,63 %). Roční dynamika Altanta Wage Tracker však klesá pomaleji. Pokud se podíváme na nezaokrouhlené měsíční změny (další graf), mzda se v únoru zvýšila o 0,24 % (po 0,27 % v lednu) a nedošlo k tak velkému poklesu, jak naznačovaly formální údaje (pokles byl pouze o 0,03 bodu a ne 0,1).

V.14 Měsíční změna hodinové mzdy v USA (pro soukromý sektor). Zdroj: vlastní studie, FRED

Shrneme-li zprávu o trhu práce, lze říci, že „net net“ naznačuje menší zvýšení sazeb ze strany FED, a to i přes formální změnu zaměstnanosti až o 311 tisíc. Data dokládající možné zpomalení na trhu práce jsou vyšší participace, vyšší míra nezaměstnanosti a nižší růst mezd. Obdobně (v podobě klesajících výnosů státních dluhopisů) zprávu interpretoval i dluhový trh.

V Polsku zůstává referenční sazba nezměněna

Minulý týden se konal v Polsku zasedání Rady pro měnovou politiku a v souladu s širokým konsensem zůstaly sazby beze změny. Po zvýšení sazeb v lednu v Rumunsku má Polsko v současnosti nejnižší základní úrokovou sazbu v regionu. Ale alespoň pro dnešek se zdá, že laťka je nastavena hodně vysoko jak z hlediska dalšího navyšování (formálně podle Rady není cyklus výšlapů dokončen), tak škrtů.

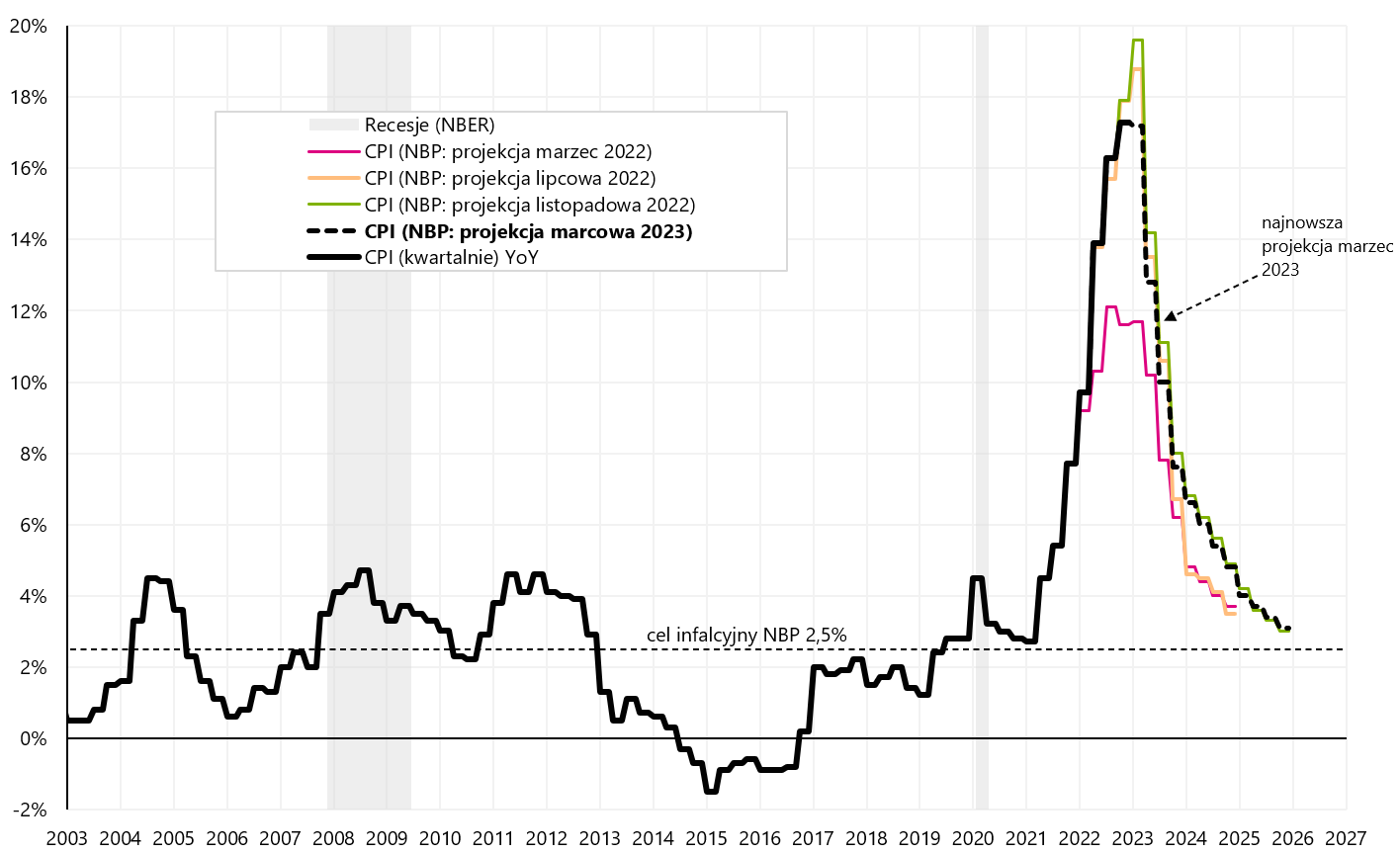

Spolu s rozhodnutím o úrokových sazbách jsme se seznámili i s nejnovější projekcí inflace, HDP a dalšími daty zpracovanými analytickým týmem NBP. V případě inflace aktuální březnová projekce ukazuje pokles inflace na 3,1 % ve 2025. čtvrtletí 4,8 a 4 % ve 2024. čtvrtletí 4 (v předchozí listopadové projekci ve 2024. čtvrtletí 4,9 měla inflace činit 3,0 % a 4 % ve 2025. čtvrtletí 2022). Při pohledu na projekce XNUMX (březen, červenec a listopad) vidíme, že „ženou“ skutečnou inflaci nahoru, přičemž v pozdějších obdobích se inflace podle těchto projekcí vrací k inflačnímu cíli NBP.

V.15 Inflace v Polsku (čtvrtletní) a poslední 4 projekce inflace NBP. Zdroj: vlastní studie, NBP

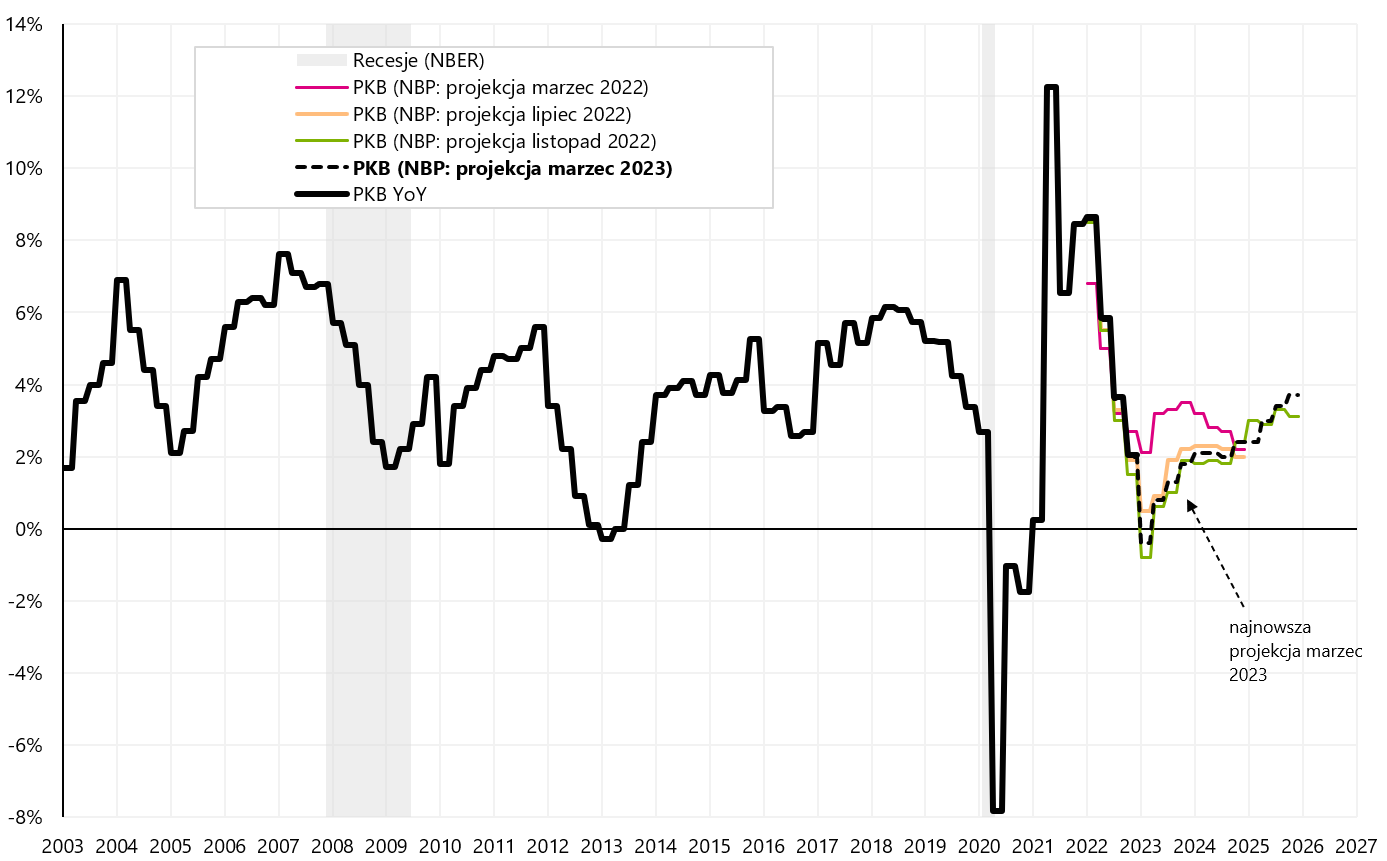

Předpovídání růstu HDP se zdá být jednodušší než předpovídání inflace, protože projekce této řady jsou přesnější. Poslední projekce vývoje HDP ukazuje pokles HDP v 1. čtvrtletí 2023 o -0,4 % (meziročně). Od druhého čtvrtletí roku 2023 však HDP roste každé čtvrtletí až do konce projekce, tedy do 4. čtvrtletí 2025. Níže uvedený graf představuje skutečný HDP a poslední čtyři projekce NBP.

V.16 HDP v Polsku (čtvrtletní) a poslední 4 projekce HDP. Zdroj: vlastní studie, NBP

Abych to shrnul, MPC nezměnilo úrokové sazby podle očekávání. Kromě některých silnějších makroekonomických šoků by referenční sazba NBP měla zůstat dlouhodobě na současné úrovni 6,75 % (i když v pozitivním scénáři lze nabýt dojmu, že k prvnímu snížení by mohlo dojít na podzim 2023). Podle aktuální projekce však zůstává prognóza WIBOR 3M nezměněna na 6,95 % až do konce období projekce, tedy do 4. čtvrtletí 2025.

Souhrn

Ještě před vypnutím SVB banky jsme psali, že nejdůležitějšími datovými body v březnu budou: (i) zpráva o zaměstnanosti v USA, (ii) inflace v USA za únor 2023 (zveřejněno 14. března) a samozřejmě (iii) zasedání FOMC ve dnech 21. - 22. března letošního roku

Nyní však může být klíčové, aby se situace po uzavření SVB uklidnila, včetně návaznosti na jeho aktiva a provoz (např. prodej SVB jiné velké bance (což by mělo být pravděpodobně odhaleno ještě v pondělí). To je choulostivá situace, protože se brzy dozvíme, zda se rychlý výběr vkladů z banky ve výši 42 miliard USD vyplatil subjektům a lidem, kteří se k tomu odhodlali - a neměli moc času na rozhodnutí . Pokud zbývající vklady „propadnou“, bude to do budoucna signál, že je lepší v případě jakýchkoliv problémů „zpanikařit“ a vklady z banky vybrat co nejdříve (samozřejmě píšeme o vkladech nad garantovanou množství).

V roce 2008 jsme měli podobnou situaci s Bear Stearns (před bankrotem Lehman Brothers). Poté se trhy uklidnily. JPMorgan Chase nakonec získala Bear Stearns v březnu 2008. Lehman se stal až v září 2008.

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.