Šest důvodů, proč budou úrokové sazby v roce 2022 nadále růst

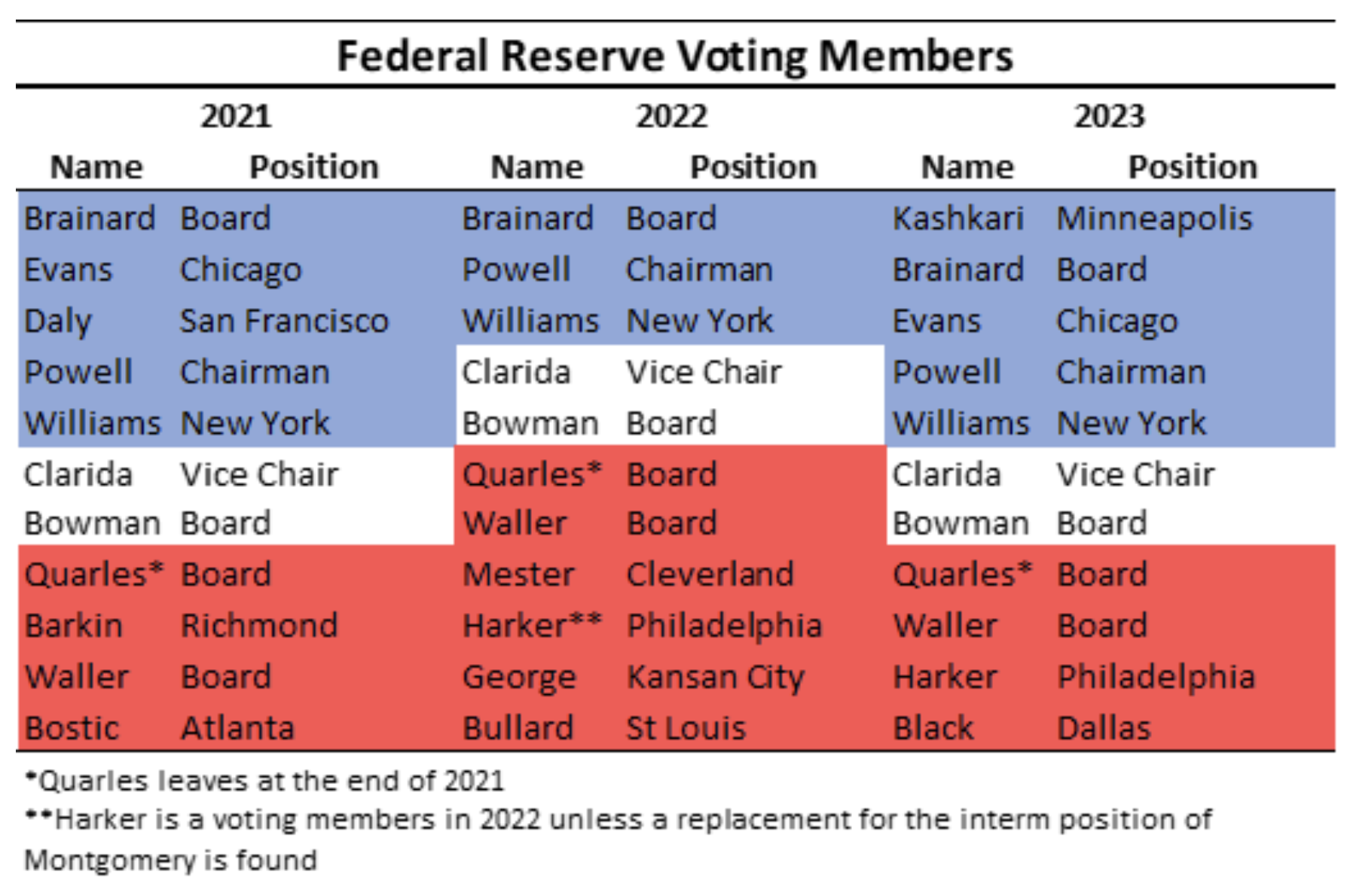

Argumentů pro zvýšení výnosů dluhopisů je stále více, proto jde index MOVE nahoru. Inflační tlaky budou přetrvávat i v roce 2022 a Federální rezerva přijme trochu jestřábí rétoriku poté, co se Bullard, George, Mester a Harker stanou hlasujícími členy. To znamená, že očekávání zvýšení úrokových sazeb se budou muset zvýšit a poptávka po amerických státních dluhopisech bude nadále klesat, protože nákupy aktiv budou nadále klesat. Řešení dluhového stropu také odstraní odpor vůči dlouhodobé ziskovosti.

O autorovi

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

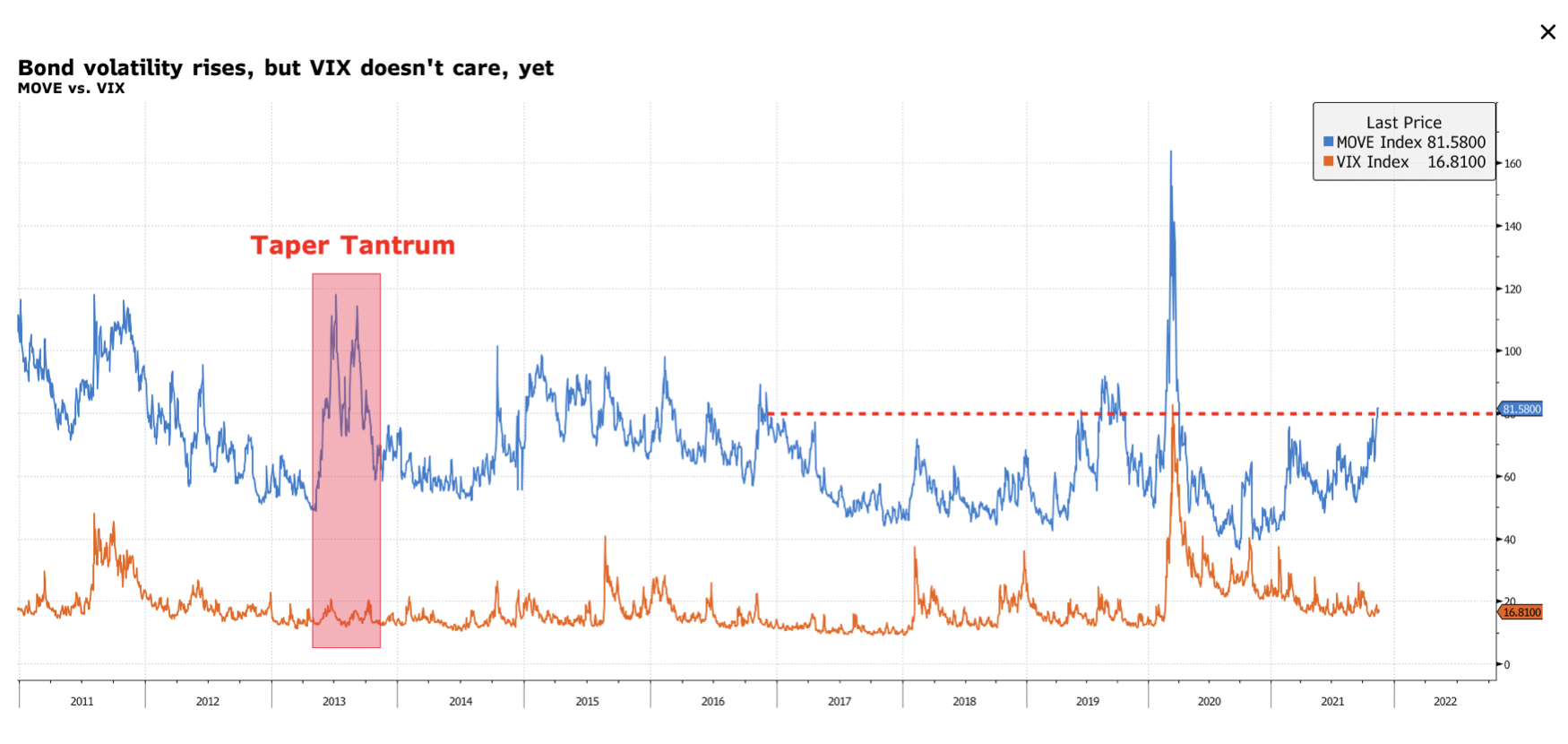

Dluhopisový trh pokračuje v zajišťování: pozor na index Move

I přesto, že výnos 1,40letých dluhopisů zůstává v rozmezí 1,70 % -XNUMX %, pod povrchem se něco děje. Index MOVE vzrostl na nejvyšší úroveň od března 2020, co poukazuje na to, že investoři na trhu dluhopisů se zajišťují proti zvyšování úrokových sazeb. Celkově nejsou investoři spokojeni se současnou úrovní ziskovosti z důvodů uvedených níže.

Ještě znepokojivější je rostoucí rozpor mezi MOVE a VIX. To naznačuje, že investoři do dluhopisů jsou stále opatrnější, zatímco akciový trh nadále podstupuje vysoká rizika. Akcie se však budou muset přizpůsobit pohybům na dluhopisovém trhu.

Federální rezervní systém: Agresivnější rétorika v roce 2022

Nyní je čas se zajímat o komentáře ultrajestřábů Federálního rezervního systému.

Tento týden James Bullard, předseda Fedu St. Louis, vyzval k agresivnější politice ke ochlazení inflačních tlaků. Uvedl zajímavé argumenty vč. že brzké zvýšení úrokových sazeb může centrální bance umožnit zvýšit méně zvýšení, že je stále možné, aby centrální banka zvýšila sazby před ukončením omezování nákupů dluhopisů, a že likvidace rozvahy může začít ihned po dokončení tohoto nákup dluhopisů.

Tento komentář nezůstal bez povšimnutí a v době Bullardova prohlášení vzrostly výnosy pěti a desetiletých dluhopisů zhruba o 3 bazické body. Těsně po rozhovoru generálního ředitele pro Bloomberg však tyto výnosy klesly, což naznačuje, že výše zmíněné jestřábí komentáře nakonec nepřinesly žádný efekt.

Brzy však mohou získat na důležitosti, protože Bullard a dalších pět velkých jestřábů získá hlasovací práva na zasedáních FOMC v příštím roce. Jde o jasný posun k agresivnější rétorice ve srovnání s holubičí politikou Fedu z roku 2021.

Důsledky takové změny jsou pro dluhopisový trh zásadní, protože i když se Federální rezervní systém až dosud cítil pohodlně při přijímání reaktivního přístupu k inflačnímu riziku, příští rok se může změnit.

Makroekonomické prostředí pravděpodobně zůstane inflační

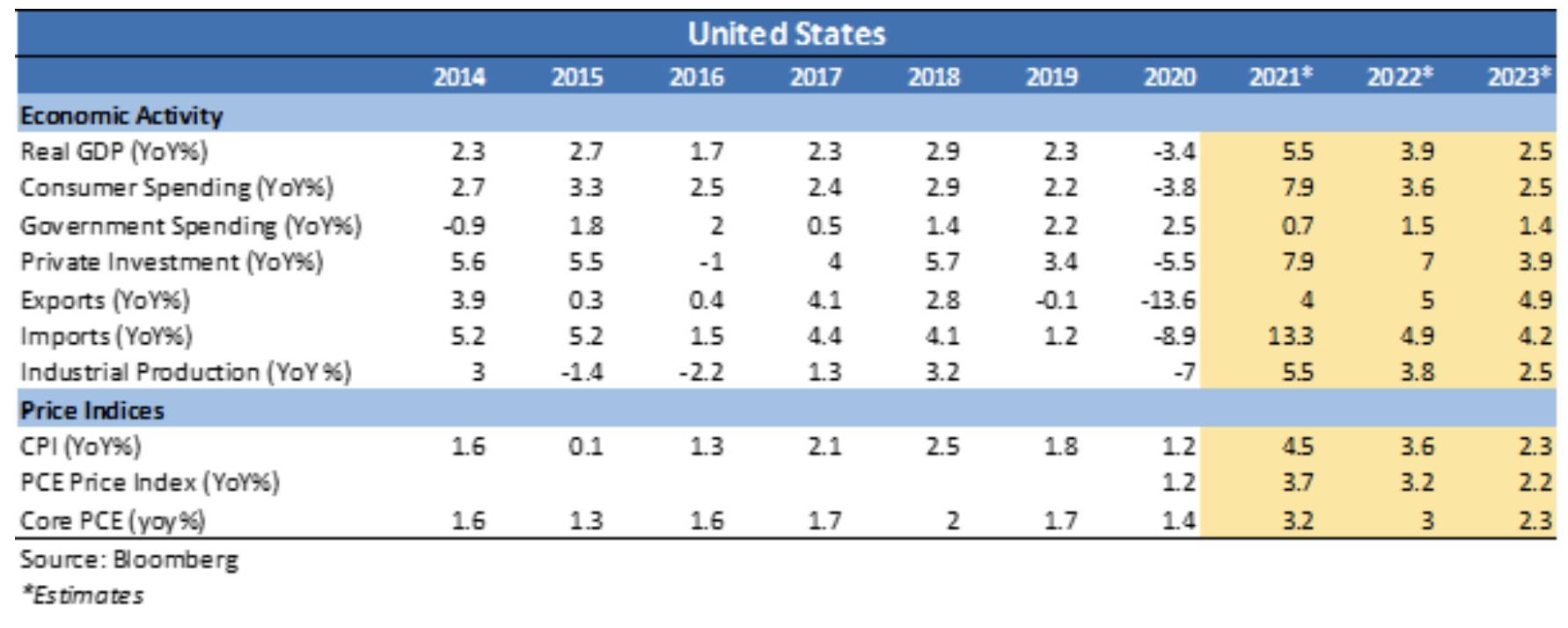

Jak jsme letos mnohokrát zdůraznili, existují náznaky, že inflace zůstane vysoká po delší dobu. Nedostatek investic ve fyzickém světě (energie a těžba), narušení dodavatelského řetězce, trvalá poptávka ve vyspělých zemích a zvyšování nájmů, to vše ukazuje na vyšší inflaci, než je 2% cíl Federálního rezervního systému pro celý rok 2022. Otázkou zůstává, jsme však svědky změny strukturální povahy, která udrží inflaci nad 2 % po delší dobu. Podle mnoha generálních ředitelů je pravděpodobné, že jsme svědky strukturálního posunu cenových tlaků, protože mzdy výrazně vzrostly a neočekává se, že v blízké budoucnosti budou klesat. nicméně deset dočasné dilema se v jistém smyslu stane pro dluhopisy irelevantní, když již nebude řeč o vysoké inflaci počítané v roce měsíce, ale v let. To by mělo být zohledněno ještě více, když ekonomika nadále roste nad trendovou linií. Vše tomu nasvědčuje dluhopisy jsou v současnosti špatně oceněny. Výnosy se proto musí výrazně zvýšit, aby odpovídaly současnému makroekonomickému obrazu.

I když se někdo domnívá, že výnosy zůstanou stabilní, držení amerických státních dluhopisů nemá na současných úrovních smysl, protože riziko poklesu je mnohem větší než riziko vzestupu.

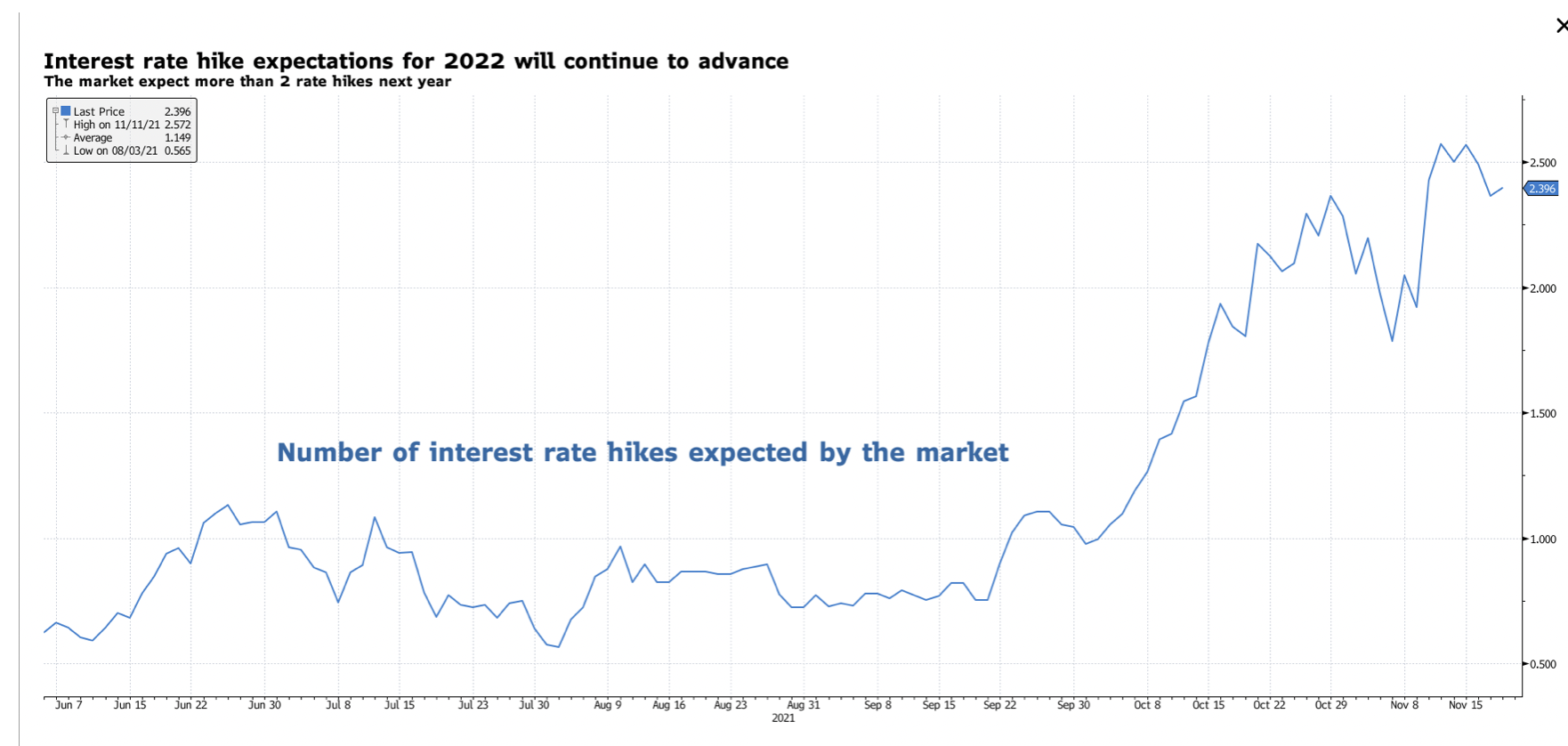

Očekávání ohledně zvýšení úrokových sazeb se budou muset zvýšit

V souvislosti s výše uvedenými argumenty se budou muset zvýšit očekávání ohledně zvýšení úrokových sazeb. Dosud trh nacenil více než dvě zvýšení sazeb do konce roku 2022. Jak se však inflační tlaky dále zvyšují, politika Federálního rezervního systému bude stále agresivnější. Dojde tedy k medvědímu zploštění výnosové křivky. Také dlouhodobé výnosy budou muset růst, i když pomaleji než v přední části křivky.

Poptávka po amerických státních dluhopisech slábne: pozor na aukce

Vzhledem k tomu, že makroekonomické prostředí zůstává inflační, poptávka po amerických státních dluhopisech klesá kvůli jejich silně záporným reálným výnosům. Viděli jsme to minulý týden na katastrofální aukci 5,2letých dluhopisů, která u tohoto tenoru zaznamenala vůbec největší pokles (10 bps). Tento týden jsme očekávali další nešťastnou aukci dluhopisů – tentokrát pro 22,5leté dluhopisy – ale politici možná právě unikli katastrofě. Ve skutečnosti americké ministerstvo financí omezilo rozsah prodeje dluhopisů. Federální rezervní systém zároveň nakupoval stejný počet dluhopisů se splatností od XNUMX let do XNUMX roku, a to i přes zahájení omezování nákupů v rámci programu kvantitativního uvolňování.

Mírný pokles o 1,4 bazického bodu na prodeji 10letých dluhopisů stačil k posílení poptávky ze strany obchodníků s tenorem 20/30/XNUMX, které po výprodeji z minulého týdne výrazně oslabily.

Očekáváme však, že poptávka po amerických státních dluhopisech slábne s tím, jak se omezí nákupy aktiv, což připraví cestu pro růst výnosů také na dlouhém konci výnosové křivky.

Dluhový strop může stále vést k volatilitě na peněžních trzích

V naší analýze musíme vzít v úvahu poslední bod: krizi dluhového limitu a její dopad na výnosovou křivku. Nedávno Janet Yellenová uvedla, že peněžní toky ministerstva financí USA dojdou krátce po 3. prosinci. Peněžní trh zareagoval zvýšením výnosů pokladničních poukázek se splatností na konci roku nad míru podmíněného prodeje Fedu. Krize dluhového stropu také ovlivňuje dlouhou část výnosové křivky. Pokud by se volatilita na peněžních trzích zvýšila, desetileté americké státní dluhopisy budou s největší pravděpodobností fungovat jako bezpečný přístav, který sníží výnosy na dlouhé straně výnosové křivky.

Je však třeba připomenout, že tento problém musí být vyřešen do konce tohoto roku. Po jejím rozpuštění zmizí tlak omezující dlouhodobé výnosy, což umožní v příštím roce volně růst úrokových sazeb.