Komodity podpořené zelenou inflací a omezenou nabídkou

Komoditní trhy v roce 2021 jednoznačně vzkvétaly, přičemž toto odvětví jako celek zažilo nejlepší rok od roku 2000. Během let bohaté nabídky a stabilních cen byly investice do nové výroby omezené a nabídka se po vypuknutí pandemie snažila udržet krok. bum hit. Vzhledem k tomu, že energie, od ropy přes plyn až po uhlí, je hlavním motorem globálního oživení, tato odvětví zaznamenala stále se snižující nabídku, což v konečném důsledku vedlo k současné energetické krizi.

Předpokládáme, že to bude další rok, kdy omezená nabídka a inflační tlaky podpoří zisky na komoditních trzích. Globální dekarbonizace bude stále více způsobovat tzv zelená inflacekde rostoucí poptávka a ceny surovin potřebných k podpoře tohoto procesu budou kolidovat s neelastickou nabídkou – částečně řízenou regulacemi jako např. ESG - zabránění některým investorům a bankám podporovat těžbu a těžbu.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

obecně řečeno, Index celkové návratnosti S&P GSCIenergetická dominanta vzrostla o 40 %, zatímco Bloomberg Commodity Total Return Index s větší křížovou expozicí a větším podílem problematického sektoru drahých kovů zaznamenal návratnost 27 %; pokud jde o hodnotu vyjádřenou v USD, oba indexy snadno překonaly zisk indexu Svět MSCI ve výši 23,3 %.

Energie

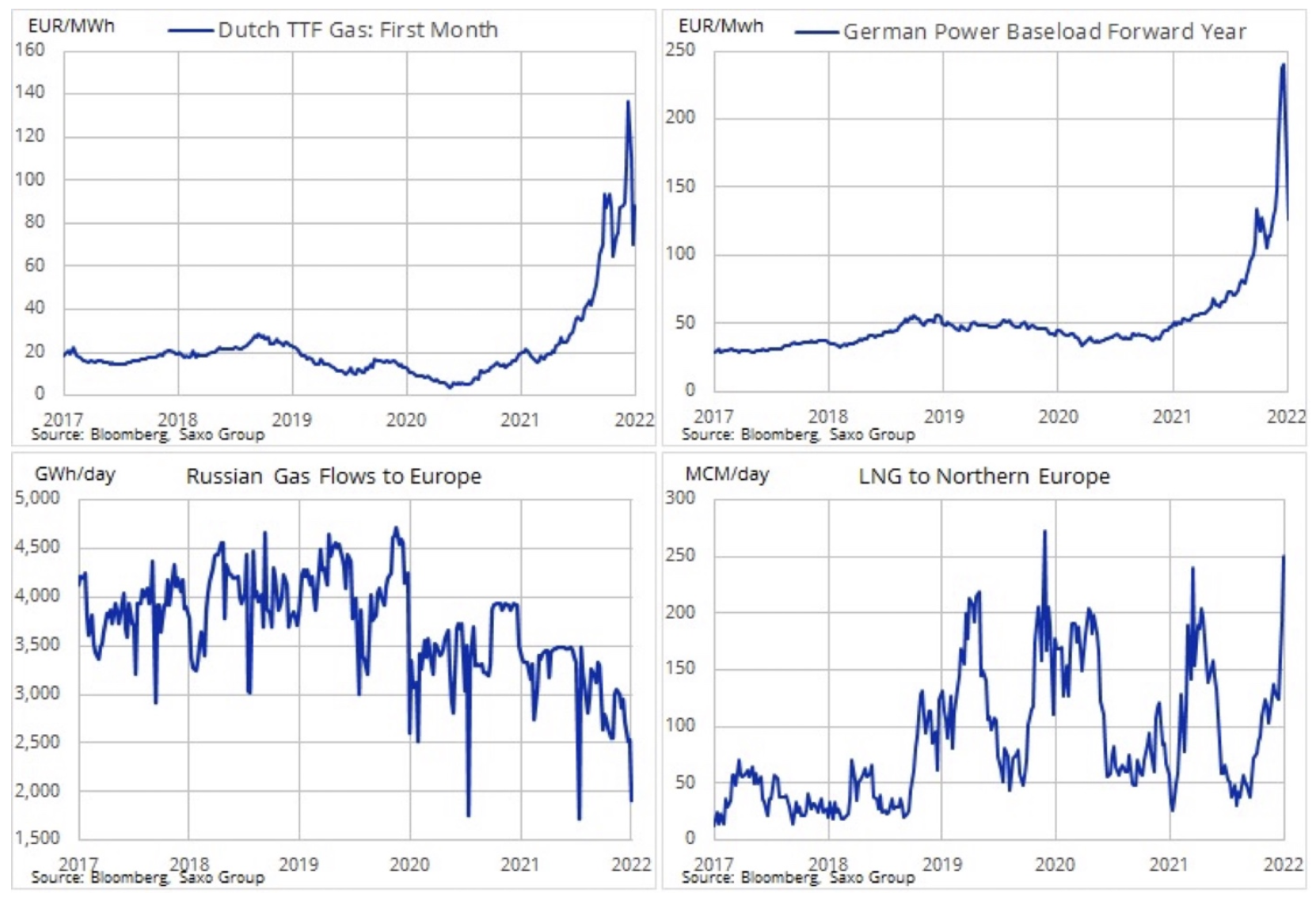

Silné oživení celosvětové poptávky po energii spolu s nedostatkem investic – zčásti kvůli regulaci a snaze o zvýšení výroby obnovitelné energie – přispěly k růstu cen všech fosilních paliv. Prognóza pro rok 2022 ukazuje na další omezenou nabídku, a tedy vyšší ceny. Nejviditelnější nerovnováha mezi nabídkou a poptávkou byla zaznamenána v Evropě a Asii ve druhé polovině roku 2021, kdy ceny plynu v Evropě dosáhly v jeden okamžik v prosinci 60 $ / MMBtu - více než desetinásobek průměrné ceny za posledních pět let.

Během posledních šesti měsíců se v Evropě stále více projevovala slabost energetického trhu zaměřeného na dekarbonizaci výroby energie. Výsledkem byl tzv zelená inflace, poháněná extrémně vysokými cenami plynu a elektřiny, které ohrožují energeticky nejnáročnější průmyslová odvětví a zároveň podkopávají sklon spotřebitelů utrácet peníze a udržovat ekonomické oživení na správné cestě. Zatímco v Evropě je zemní plyn vnímán jako most mezi uhlím a obnovitelnými zdroji energie, v Asii zůstává uhlí klíčovým zdrojem energie, zejména v Číně a Indii, kde poptávka po uhlí rostla v souladu s rostoucí poptávkou po energii v loňském roce. V souladu s tím a navzdory nutnosti celosvětové dekarbonizace se množství elektřiny vyrobené na celém světě z uhlí zvýšilo o přibližně 9 % a v roce 2021 dosáhlo nové rekordní úrovně. Mezinárodní energetická agentura odhaduje, že letos poptávka zaznamená další rekord a na takto zvýšené úrovni může zůstat i další dva roky.

Zatímco riziko nedostatku plynu v Evropě bylo víceméně zmírněno díky mírné zimě během prázdnin a velkým zásobám LNG, struktura budoucích cen ukazuje na další omezení pro spotřebitele a hospodářská odvětví na celém kontinentu. Nizozemské futures na plyn TTF pro únor 2023 jsou pouze 10 % pod spotovou cenou, což je stále více než čtyřnásobek jejich dlouhodobého průměru.

V roce 2022 se zdá, že nabídka na ropných trzích bude nadále klesat a řada producentů OPEC+ se již potýká se splněním svých kvót. Na tomto pozadí a vzhledem k tomu, že těžba v USA se snaží vrátit na úroveň před pandemií, udržujeme pro trh s ropou pozitivní dlouhodobý výhled. Po dlouhé roky čelí potenciálním nedostatečným investicím, protože hlavní hráči ztrácejí chuť do velkých podniků, částečně kvůli nejistým dlouhodobým vyhlídkám poptávky po ropě, ale stále častěji také kvůli úvěrovým omezením bank a investorů souvisejícím s ESG (environmentální, sociální otázky a otázky správy věcí veřejných) a důraz na zelený přechod.

Neočekává se, že by celosvětová poptávka po ropě v blízké budoucnosti dosáhla vrcholu, což ještě více vyvine tlak na těžební rezervy, které se každý měsíc zmenšují, protože produkce roste o OPEC +. Podle OPEC a IEA může být trh v prvních měsících roku 2022 převislý, ale protože těžební rezervy začnou docházet a poptávka vrcholí před pandemií, očekáváme, že ropa Brent dosáhne alespoň 90 USD a ve druhém v roce šest měsíců může dokonce přesáhnout 100 USD.

Průmyslové kovy

Kovy zaznamenaly silný růst v roce 2021, ale k většině z 32% nárůstu indexu London Metal Exchange Index došlo v první polovině roku, takže rok skončil s určitou mírou nejistoty. Poté, co v květnu dosáhla rekordní ceny, zůstala měď po zbytek roku stranou zájmu kvůli pokračujícím obavám o vyhlídky čínské ekonomiky, zejména bojujícího čínského realitního sektoru. Hliník, jeden z energeticky nejnáročnějších kovů na výrobu, také v roce 2021 prudce vzrostl a prognóza zůstává konstruktivní vzhledem k přerušení dodávek na konci roku 2021. To je další argument pro analytiky předpovídající zvýšení deficitu dodávek v letošním roce, vč. kvůli předpokládanému poklesu růstu produktivity v Číně v důsledku zvýšeného úsilí vlády v boji proti znečištění ovzduší; ze stejného důvodu se nečínští výrobci velmi zdráhají investovat do nového potenciálu.

Navzdory předpovědím, že energetický přechod směrem k menší závislosti na uhlí v budoucnu vyvolá silnou a trvale rostoucí poptávku po mnoha klíčových kovech, je výhled pro Čínu, zejména pro měď, v současnosti velkou neznámou, protože trh s nemovitostmi je zodpovědný za významnou část čínské poptávky. . Vzhledem k malé nabídce surovin z těžebního průmyslu jsme si však jisti, že současné negativní makroekonomické faktory související se zpomalením čínského trhu s nemovitostmi začnou v prvních měsících roku 2022 slábnout.

To je způsobeno mj. ze skutečnosti, že Čínská lidová banka a čínská vláda, na rozdíl od americké centrální banky, s větší pravděpodobností podpoří ekonomiku, zejména v souvislosti s iniciativami zeleného přechodu, které vyžadují průmyslové kovy. S nízkými zásobami mědi i hliníku se domníváme, že by to mohlo způsobit, že se ceny vrátí na loňské rekordní úrovně nebo dokonce překročí loňské úrovně. Postranní směnný kurz převládající měsíce přispěl ke snížení spekulativních dlouhých pozic a zvýšil tak pravděpodobnost další vlny kupujících, jakmile se technická prognóza zlepší; u HG mědi tento signál pravděpodobně přijde po proražení nad 4,50 USD za libru.

Drahé kovy

Zlato a stříbro byly jedinými sektory, které v loňském roce klesaly, ale vzhledem k negativnímu dopadu rostoucích výnosů dluhopisů a silnějšího dolaru byla negativní výkonnost zlata kolem 3,6 % přijatelná z pohledu diverzifikovaného portfolia. Jako surovina, která je nejcitlivější na dolar a úrokové sazby, bude zlato čerpat část, ale ne veškerou svou směrovou inspiraci z těchto dvou trhů. zlato je často používán správci fondů jako zajištění proti nepředvídaným událostem, jak makroekonomickým, tak geopolitickým. Hora peněz poskytnutá vládami a centrálními bankami v důsledku první vlny pandemie Covid-19 přispěla k minimalizaci makroekonomického rizika a zároveň prudce tlačila na akciový trh.

Stejně jako v roce 2021 začalo zlato rok v defenzivě a počáteční slabost opět podpořily rostoucí výnosy dluhopisů poté, co americká centrální banka signalizovala, že zesílí své úsilí v boji proti inflaci. V prvním fiskálním týdnu reálné výnosy desetiletých amerických dluhopisů prudce vzrostly o 0,3 %, ale místo toho, aby reagovalo prudkým poklesem, jako tomu bylo v odpovídajících obdobích loňského roku, zlato se dokázalo držet kolem 1 800 USD/oz , tedy úroveň, kolem které oscilovala ve druhé polovině roku 2021.

Počátkem roku 2022 se zdá, že zlato uvízlo v širokém rozmezí mezi 1 740 $ a 1 860 $. Klíčem ke krátkodobému směřování je, jak bude vyvažovat protichůdné impulsy z potenciálního rizika prudkého nárůstu ziskovosti tváří v tvář zvýšené nejistotě trhu a také od dolaru, který může mít potíže s replikací loňského solidního výkonu. Nicméně vzhledem k tomu, že trh již v roce 2022 oceňuje přibližně čtyři zvýšení úrokových sazeb, přičemž první je naplánováno na březen, a inflace již přesahuje 7 %, jsme zvědaví, jak moc se mohou z pohledu ocenění zlata data a očekávání zhoršit. v krátkodobém horizontu.

Na tomto pozadí a vzhledem k pokračující silné pozici rozvíjejících se trhů a centrální banky udržujeme pozitivní výhled pro zlato - a potenciálně ještě více pro stříbro - jakmile průmyslové kovy, jak se očekávalo, začnou znovu zhodnocovat. K očekávanému posílení na nové maximum však může dojít až ve druhé polovině roku, zejména pokud – jak tvrdí John Hardy ve své prognóze pro měnové trhy – Federální rezerva bude neustále zvyšovat úrokové sazby, dokud se něco nezlomí.

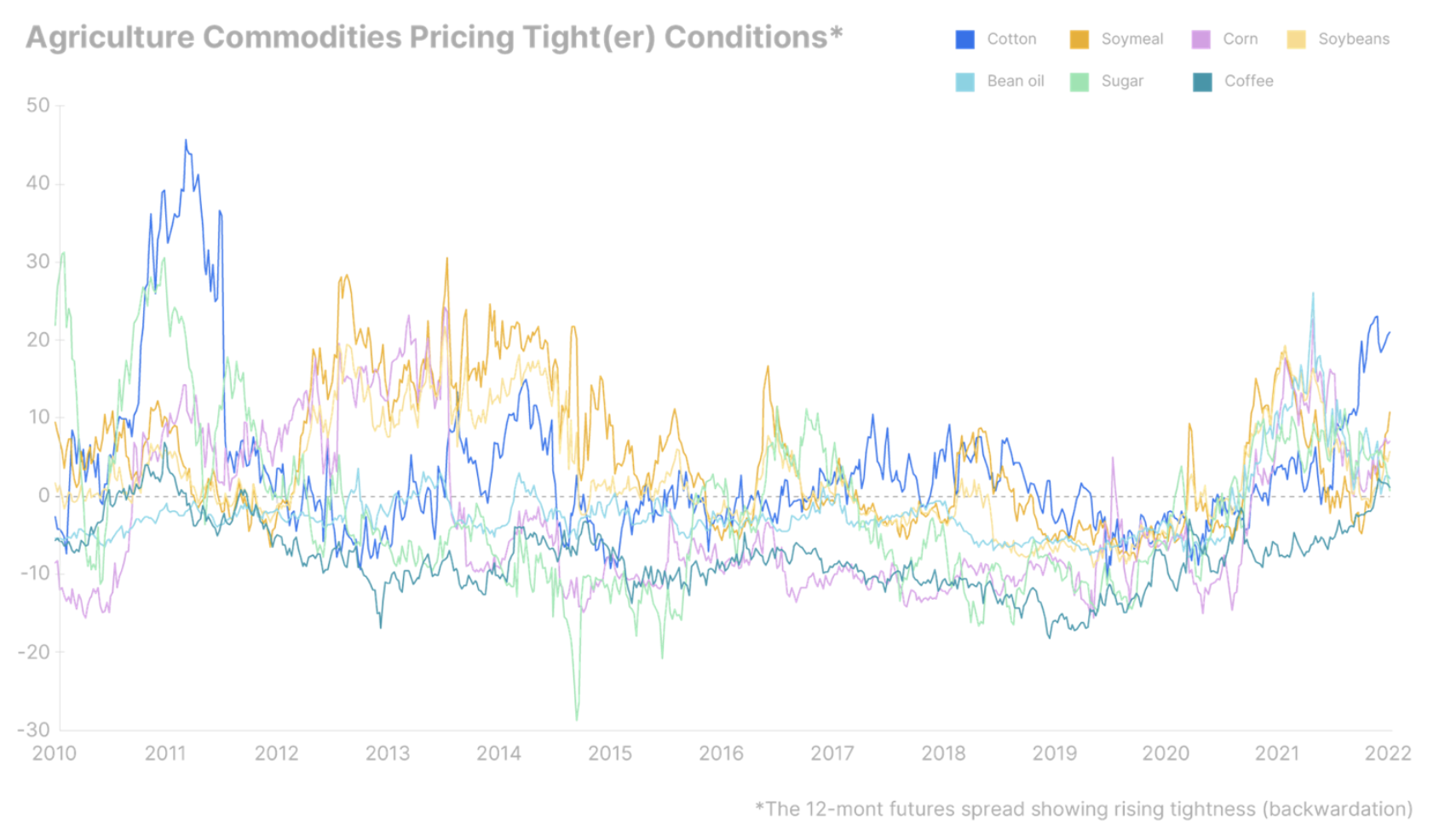

Zemědělské produkty

Světový index cen potravin FAO skončil v roce 2021 s ročním nárůstem o 23 %, přičemž nejvyšší nárůsty zaznamenaly sektory cukru a rostlinných olejů. I když očekáváme určité uklidnění v roce 2022, klimatická a povětrnostní rizika zůstávají znepokojivá, protože zásoby se snižují. Kromě toho dochází k nárůstu cen hnojiv souvisejícím s plynem, který se v kombinaci s vyššími náklady na palivo může přesunout na plodiny s nižší mírou hnojení.

Plodiny podporující růst výroby obnovitelných paliv, jako např kukuřice, sojový olej i cukierzejména s ohledem na vyhlídky vyšších cen ropy s omezenou produkcí. Navíc káva Arabica – která již dosáhla svého desetiletého maxima – může dále růst, pokud se naplní předpovědi o kolapsu produkce v Brazílii kvůli nepříznivým povětrnostním podmínkám v následujících měsících.