Anomálie trhu – jak ovlivňují „hloupé“ a „chytré“ peníze pohyb cen?

Jak často vidíme tržní anomálie? Hypotéza tržní efektivity je jedním z oblíbených výzkumných témat mnoha ekonomů. Zjednodušení akademického konceptu, efektivnost trhu nám říká, že cena finančních nástrojů plně odráží informace dostupné na burze.

Domnívám se, že k tomu, abychom hypotézu účinnosti do určité míry popřeli, není třeba hledat daleko příklady různých druhů tržních anomálií. Stačí sáhnout po nadhodnocených nebo podhodnocených akciích, abyste pochopili, co je titulová anomálie.

V dnešním příspěvku vám chci říci něco o podílu „chytrých“ a „hloupých“ (němých) peněz na pohybech trhu.

Kdo je kdo?

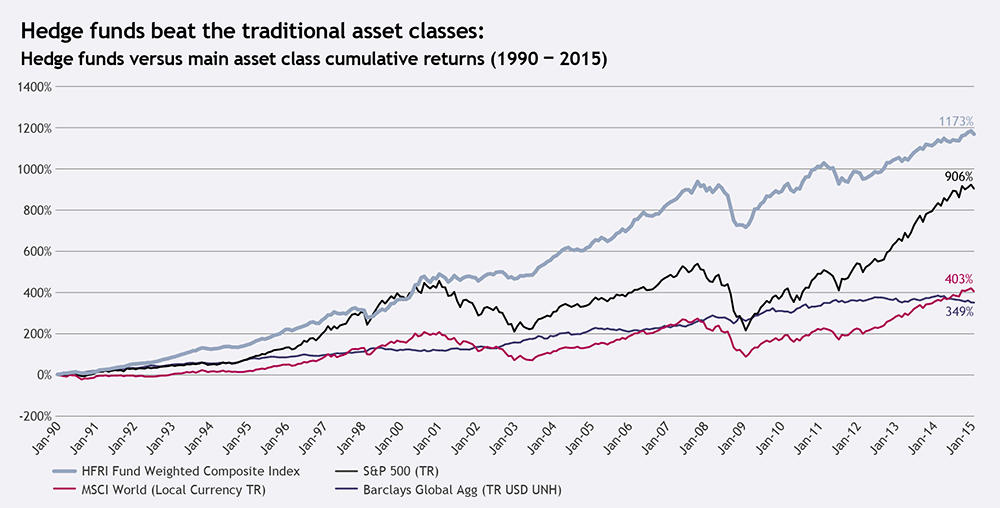

Začněme jednoduchou definicí stran trhu, které se skrývají pod názvy chytrý a hloupý. Hloupé peníze jsou především peněžní toky, které vstupují na trh z podílových fondů, zatímco chytré peníze jsou akce zajišťovacích fondů.

PŘEČTĚTE SI také: Nálada obchodníků - co to je a jak se používá v obchodování?

proč to tak je? Vysvětlím dále v textu. Na tomto místě bych se rád zaměřil ještě na jednu věc, kterou je efekt. Účinky těchto tržních sil jsou:

- odchylka cen od základů

- uvedení cen zpět do rovnováhy

Existuje velmi rozsáhlá dokumentace (založená na akciových trzích, ale závěry této studie lze snadno převést na každý trh, kde působí smart / dumb) burzovních anomálií, které vyvinuli např. McLean, Pontiff popř. Stambaugh. Každé z těchto čtení nám vnucuje jeden konzistentní závěr, který zní takto: cenový tlak z hloupých peněz obvykle způsobuje, že se ceny odchýlí od základních hodnot, zatímco (např. prostřednictvím arbitráže, dlouhé/krátké) chytré peníze způsobí, že se cena vrátí k základní hodnotě.

Proč jsou podílové fondy hloupé? - efekt honby za výsledky

Mnoho vědeckých prací, které nechci citovat (a ten seznam je dlouhý!), Abychom čtenáře nenudili, ukázalo, že toky investičních prostředků, nebo prostě vložených prostředků na investice, narušují alokaci (umístění) kapitál na trhu. Vezměme si příklad investování do společností. Sirri a Tufano již v roce 1998 naznačili, že drobní investoři mají silnou tendenci honit se za výkonností. Díky tomu směřují svůj kapitál do fondů, které ukazují nejlépe míry návratnosti Zajímavé je, že nevybírají peníze z těch TFI se špatnou návratností.

Když fond, který si na dané akcii vede velmi dobře, obdrží nové investiční fondy od drobných investorů, je obvykle nucen zvýšit svou expozici vůči stávajícím balíčkům akcií. K tomu přirozeně dochází sebesabotáž v podobě následného obrácení míry návratnosti. Stejně tak je tomu u fondů, které vykazují špatné výnosy a jsou nuceny zlikvidovat některé své pozice, aby uspokojily ty, kteří chtějí kapitál vybrat.

Chytré peníze – honba za přeceněním

Zajímavě chytré peníze lze definovat nejen jako hedgeové fondy, ale také jako správci těchto fondů a investoři, kteří fungují podobně (s podobnými strategiemi) jako FH. Samotné fungování těchto fondů, v Polsku nepříliš populárních, vede k domněnce, že jsou jakýmsi „neutralizátorem anomálií“ a vrací cenu do rovnováhy. Někdy (zřídka, ale stává se to) se cena odtrhne od základů na delší dobu kvůli tomu, že kapitál alokovaný do arbitrážních strategií může být v počátečním měřítku malý (ve vztahu k zapojení TFI). Fondy pak v prvních zajišťovacích obdobích nedokážou například nadhodnocení zcela vymazat, ale pouze zmírnit.

Co je velmi zajímavé (jak dokázali Boehmer, Jonses, Zhang), krátké transakce jsou obvykle více vědomé. Takže nutně korektivní účinek (trh spadající do korekce) se obvykle vyskytuje u nadhodnocených akcií. Lze z něj tedy čerpat hotovou strategii, která spočívá ve výběru (např. na měsíční bázi) nejvíce nadhodnocených finančních instrumentů a nastavení krátkých příkazů. Celý smysl této strategie je samozřejmě v tom, jak budeme měřit nesprávné ceny. Zatímco akcie mohou používat indexy účetní hodnoty atd., u ostatních nástrojů může být o něco obtížnější určit „skutečnou hodnotu“.

Aplikace pro obchod

První závěr, který lze vyvodit, je neobchodovat s nadhodnocenými aktivy v souladu s jejich trendem. Nechci zde však naznačovat, že při každém vzestupném trendu bychom měli lovit poklesy a za každou cenu použít opačný přístup k odporu. Druhý, a zároveň nejzřetelnější, nutí k zamyšlení, zda nepodléhat doporučením investičních bank, jejichž „doporučené obchodní nápady“ mohou sloužit jako umělé přesměrování návštěvnosti na aktiva s již tak nadhodnocenou cenou.

V celém tom šílenství obchodování s chytrými penězi stojí za zvážení ještě jeden faktor, kterým je likvidita. Brzy budu věnovat samostatný článek chytání likvidity na trhu na příkladu SMC. Zde bych však chtěl pouze zmínit, že hedgeové fondy s přihlédnutím ke svému provoznímu modelu (arbitráž nebo long/short) vyžadují potvrzení v likviditě, tedy trhu, na kterém je snadné zadat příkaz a uzavřít jej. Proto někteří forexoví obchodníci využívají k obchodování hybnost a objem. Nic však nebrání kontrole likvidity přímo ze svíček.