Cloudový trh - Jak investovat do společností z cloudového sektoru? [Průvodce]

V posledních letech se investoři stále častěji setkávají se společnostmi působícími v cloudový sektor. Někteří lidé si myslí, že je to jen další reklamní trik, který nepřináší žádnou přidanou hodnotu. Není to však pravda. Cloudová řešení mohou zvýšit produktivitu ve společnosti a snížit některé náklady. Cloudová řešení umožňují společnostem projít další vlnou digitalizace.

Samotný cloudový trh je velmi rozsáhlý. V nejužší definici se jedná pouze o poskytovatele cloudových řešení. V širší verzi jde o majitele datových center pronajatých poskytovateli cloudu a také společnosti nabízející své aplikace fungující v cloudu. Následující text vysvětlí, co je to cloudový trh a jak do něj můžete investovat.

Co je to cloud?

Cloud je v podstatě globální síť datových center, která umožňují řadu funkcí. Patří sem: ukládání dat, spouštění aplikací, správa sociální sítě nebo poskytování služeb, jako je online streamování. Jednoduše řečeno, servery mají poskytovat služby nebo odpovídat na dotazy. Cloud však není jednotná nabídka. Lze uvést zde:

- Veřejný cloud - je to cloudová služba, ve které datové centrum nabízí své služby mnoha uživatelům, kteří cloud využívají mimo jiné k hostování. Mezi využití veřejného cloudu patří například e-mailové služby nebo streamování videa (např. Netflix).

- Soukromý cloud - některé společnosti si však nemohou dovolit mít svá data uložená ve veřejném cloudu. To může být způsobeno zásadami společnosti nebo zákonnými požadavky. V takové situaci je prostor v datovém centru zcela vyhrazen pro jednoho zákazníka. Data jsou odesílána prostřednictvím uzavřené sítě, nikoli internetu. To má zvýšit bezpečnost přenášených dat.

- Hybridní cloud - je to řešení, ve kterém společnost využívá jak nabídku privátního cloudu (pro kritická data), tak nabídku veřejného cloudu pro méně citlivá data.

- Komunitní cloud - je to řešení, kde je datové centrum sdíleno mezi vládními organizacemi. Cílem je efektivněji koordinovat společné projekty vládních agentur.

Zdroj: networkinterview.com

Cloudová historie

Navzdory skutečnosti, že se cloud nyní stává populárním, historie tohoto řešení sahá až do počátku 2002. století. Samozřejmě na samém počátku internetu existovaly koncepty služby vzdáleného ukládání a sdílení dat. Než však myšlenka mraku vykrystalizovala, muselo uplynout několik let. Zajímavé je, že prvním velkým hráčem, který vytvořil cloudovou službu, nebyli technologičtí giganti, ale „malý“ (z dnešního pohledu) Amazon, který se zaměřil na online obchod. V roce XNUMX spustila společnost Amazon svou cloudovou službu pod názvem Amazon Web Services (AWS). Amazonka bylo to prostě pronajmutí přebytečného výpočetního výkonu společnostem. V následujících letech byla služba vyvinuta.

Zdroj: AWS, nové logo

Zajímavé je, že nabídka AWS se nesetkala s okamžitou reakcí konkurence. Líbí se více bohatým kapitálovým konkurentům Microsoft, IBM zda na tento trh začaly pomalu vstupovat telekomunikační společnosti. Díky tomu měl Amazon čas rozšířit svou konkurenční výhodu. V současné době je AWS lídrem na cloudovém trhu v USA a Evropě. Je však třeba poznamenat, že konkurenční tlak ze strany Microsoftu také Google sílí.

Americké společnosti však nepřevzaly světový trh. Stojí za zmínku, že na čínském trhu vyrostli místní oligopolisté. Na cloudovém trhu v Říši středu má největší podíl na trhu Alibaba oraz Tencent.

IaaS, PaaS, SaaS - co to znamená?

Při kontrole toho, co dělá mnoho společností působících v cloudu, se často setkávají s pojmy jako IaaS, PaaS nebo SaaS. Jejich znalost výrazně usnadní pochopení obchodního modelu společnosti působící „v cloudu“.

Zdroj: Prezentace WisdomTree

IaaS

Zkratka znamená Infrastructure as a Service. Jedná se o nabídku cloud computingu, kde poskytovatel služeb poskytuje uživateli přístup k výpočetním prostředkům (úložiště, servery atd.). Organizace využívající IaaS používá své vlastní platformy a aplikace na infrastruktuře poskytované poskytovatelem cloudových služeb. Díky tomuto řešení nemusí společnost utrácet peníze za vybavení nebo nemovitosti (za datové centrum). Služba je škálovatelná (nárůst poptávky po výpočetním výkonu nevyžaduje další CAPEX). Příjemce služeb platí pouze poplatek za využití výpočetního výkonu.

PaaS

Jedná se o zkratku Platform as a Service, což znamená platforma jako služba. Tato nabídka umožňuje uživatelům přístup ke cloudu, kde mohou navrhovat, doručovat a spravovat aplikace. Kromě přístupu do velkokapacitní paměti získává uživatel také přístup k hotovým nástrojům, díky kterým může vytvářet, konfigurovat a testovat vlastní aplikace. Někteří prodejci IaaS nabízejí další PaaS. Díky tomuto řešení se podniky zaměřují na vytváření vlastních řešení bez obav o infrastrukturu. Je to tedy dobré řešení pro softwarové společnosti, které mohou pomocí PaaS snáze testovat a vytvářet nové aplikace a prototypy.

SaaS

Zkratka znamená Software as a Service. Jedná se o cloudovou výpočetní službu, která uživatelům umožňuje přístup k softwaru. Výše uvedený software je založen na cloudu poskytovatele (také externím). Uživatelé softwaru v modelu SaaS nemusí instalovat aplikaci na místní zařízení. Přístup k nim je nabízen prostřednictvím webového prohlížeče nebo API. Zákazník platí za službu v modelu předplatného. Díky tomuto řešení se předplatitel nemusí starat o aktualizaci a vznikají mu velké počáteční poplatky (jako tomu bylo v případě on-premise modelu). Řešení SaaS se mohou týkat například ERP, kancelářských aplikací nebo e-mailu. Příkladem takových řešení je Salesforce nebo Spotify.

Datová centra úrovně

Je zajímavé, že poskytovatelé cloudových služeb nemusí mít vlastní datová centra. Velmi často si taková centra pronajímají od specializovaných společností, které se zabývají pouze takovými aktivitami. Mezi nimi lze uvést GDS, CyrrusOne CZY Equinix. Někteří z nich pracují ve formě REIT.

- Tier I: Neredundantní systém. Infrastruktura datového centra umístěná ve vyhrazené oblasti mimo kancelářský prostor. Malé serverovny pro interní potřeby. Roční nedostupnost je přibližně 29 hodin.

- Tier II: Základní redundance. Systémy napájení a chlazení mají nadbytečné součásti. Údržba vyžaduje dočasnou přestávku v provozu centra. Redundance N + 1. Roční nedostupnost je přibližně 22,5 hodiny.

- Tier III: Nezávisle spravovaná infrastruktura. Žádný dopad správy a výměny komponent infrastruktury na provoz systému IT. Redundance N + 2. Údržba a servis nevyžadují vypnutí a chlazení. Roční nedostupnost asi 1,5 hodiny.

- Třída IV: Infrastruktura zabezpečená proti selhání. Má „imunitu“ vůči jednotlivým, neplánovaným událostem, jako je požár, únik nebo výbuch. Roční nedostupnost cca 30 minut.

Zdroj: https://blog.nexcess.net/

Jak si vybrat zajímavou společnost působící na cloudovém trhu?

Každý, kdo investuje do jednotlivých společností působících na tomto trhu, musí provést předběžný výběr. Důvodem je, že investor nemá nekonečné množství kapitálu a měl by investovat pouze do slibných společností. Zdá se to být pravdivé, ale mnoho investorů, fascinovaných vyhlídkami daného trhu, nevybírají společnosti předem. Když si koupíte náhodnou společnost z oboru, vystavíte se trhu, ale dlouhodobá návratnost může být zklamáním. Níže uvádíme základní proměnné, které by měl investor vzít v úvahu při hledání zajímavé společnosti.

Obchodní opatření

Při analýze společnosti také stojí za to podívat se na provozní činnost. To platí zejména pro společnosti SaaS. Takové společnosti velmi často vynakládají velké částky na získání zákazníků (prodejní, marketingové náklady). Výsledkem je, že dosahují „astronomických“ ztrát. Provozní ztráta může být až několik desítek procent výnosů. Jak tedy poznáte, že společnost efektivně vynakládá peníze? Klíčová opatření jsou:

DBNER (čistá expanze v dolarech)

Opatření se může zdát „hrozné“, ale poskytuje stručný přehled o tom, jak se získaná skupina zákazníků „chová“ v následujících letech. Je přirozené, že se získaní klienti v dalších letech „drolí“. Důvodem může být přechod na konkurenci nebo bankrot, pokud je klient podnikatel. Teoreticky by se v příštích letech měly příjmy kohorty (skupiny klientů získaných v daném roce) snížit. Některé podniky jsou však schopny zvýšit příjmy od „zadržených“ zákazníků, což „vyplňuje“ díru způsobenou odchodem některých předplatitelů. Čím vyšší je hodnota tohoto indikátoru, tím lépe. Limit je 100%. Pokud je DBNER pod 100%, společnost neustále potřebuje nové zákazníky, aby stále rostla. To neznamená, že pokud má společnost hodnotu DBNER nižší než 100%, jedná se o slabé podnikání. Toto je však varovný signál.

Vztah CAC (pořizovací náklady zákazníka) k LTV (celoživotní hodnota)

Je to vztah, který nám umožňuje určit, zda společnost roste „zdravě“. LTV je měřítkem toho, jak daný zákazník vygeneruje hrubý zisk z prodeje (někteří lidé používají příjmy) za svůj „životní cyklus“. CAC jsou zase náklady, které musí společnost vynaložit na získání zákazníka (marketing, prodej, propagace). Firma, která roste „nezdravě“, má vyšší CAC než LTV. To znamená, že navzdory nárůstu příjmů z akvizice zákazníků bude společnost v dohledné budoucnosti generovat ztráty na získaných zákaznících. To znamená, že společnost „pálí“ peníze na nesmyslný růst.

Pravidlo 40

Je to velmi populární opatření, zejména mezi společnostmi působícími v modelu SaaS. Pomůže vám analyzovat společnosti, které mají rychlý nárůst příjmů, ale mají ztráty nebo nízké zisky. Za tímto účelem bylo formulováno pravidlo, které říká: sečtěte míru růstu výnosů a marži čistého zisku nebo marži FCF. Pokud je součet větší než 40, má společnost „zdravý růst“. Pokud například společnost roste na tržbách na úrovni 65%a generuje čistou ztrátu 20%, dosáhne výsledku 45, což je nad „hranicí 40“. Výsledkem bylo splnění pravidla. Stojí za připomenutí, že pravidlo 40 se vypočítává odlišně, někdy se stane, že analytici k růstu růstu výnosů přidají marži EBIT nebo „očištěnou“ marži EBITDA.

Ziskovost podnikání

Musíte vědět, v jaké fázi se podnikání nachází. Některé společnosti jsou schopny zvýšit rozsah operací zhruba o tucet - několik desítek procent ročně, a přesto si udržují marži. Velmi často v takové situaci podnik generuje kromě čistého zisku i volný peněžní tok. To je nejčastěji vlastnost vyspělých společností, které nemusí za klienta agresivně bojovat. Někdy nastává situace, kdy společnost zatím nevykazuje účetní zisky, ale model SaaS ve fázi růstu generuje velké množství peněz. Příkladem je Salesforce od roku 2019, kdy společnost vygenerovala přibližně 126 milionů USD v čistém zisku a přes 3,5 miliardy USD ve volném peněžním toku (FCF).

Burzovní graf Salesforce, interval W1. Zdroj: xNUMX XTB.

Zralejší společnosti lze měřit pomocí ukazatelů, jako jsou: P / E (cena k zisku), P / FCF (cena k peněžnímu toku) nebo PEG. V případě společností z trhu datových center se velmi často používá poměr P / FFO (fondy z operací).

Vzhledem k „počáteční fázi“ tohoto trhu (IaaS, PaaS, SaaS) však mnoho společností volí následující strategii: „Nejprve rost, pak vydělávej“. Z tohoto důvodu se mnoho společností zaměřuje na převzetí podílů na trhu. Každá vygenerovaná hotovost je vynaložena na vývoj produktu nebo získání zákazníka. Podniky v počáteční fázi jsou obvykle oceňovány na základě poměru P / S (cena k výnosům).

Hrubá marže z prodeje

Jedná se o takzvanou první marži, která je před odečtením provozních nákladů. Hrubá marže je rozdíl mezi příjmy a náklady na prodané výrobky, zboží nebo služby. U společností působících v cloudovém sektoru nejsou hrubé marže nad 70% neobvyklé. Analýza hrubé marže vám může pomoci lépe porozumět zásadám vaší společnosti. Jeho pokles může znamenat, že společnost snížila cenu svých služeb, aby přilákala nové zákazníky nebo chránila svůj podíl na trhu. Někdy může dojít ke snížení marže v důsledku vstupu společnosti do nové oblasti činnosti s nižší marží.

Analýza provozních nákladů

Provozní náklady by měly být analyzovány na základě jejich vztahu k celkovým výnosům. To vám umožní zjistit, zda lze náklady optimalizovat s růstem rozsahu podnikání. Zvláště stojí za to sledovat náklady na výzkum a vývoj (R&D), které jsou nezbytnou součástí rozvoje technologických společností. Příliš nízké výdaje na výzkum a vývoj mohou přispět k vytvoření „technologického dluhu“, který způsobí odliv zákazníků. V případě výdajů na prodej a marketing (S&M) je dobré, když je nárůst nákladů na S&M pomalejší než růst výnosů. V důsledku toho klesá poměr nákladů S&M k výnosům společnosti. Časem by měly provozní náklady růst pomaleji než výnosy a v důsledku toho se zvyšuje provozní marže.

Cloudový trh - do kterého společnosti investují

Jak již bylo zmíněno, na cloudovém trhu působí mnoho společností. Existuje mnoho obchodních modelů, proto uvedeme příklady společností z jednotlivých odvětví.

IaaS a PaaS

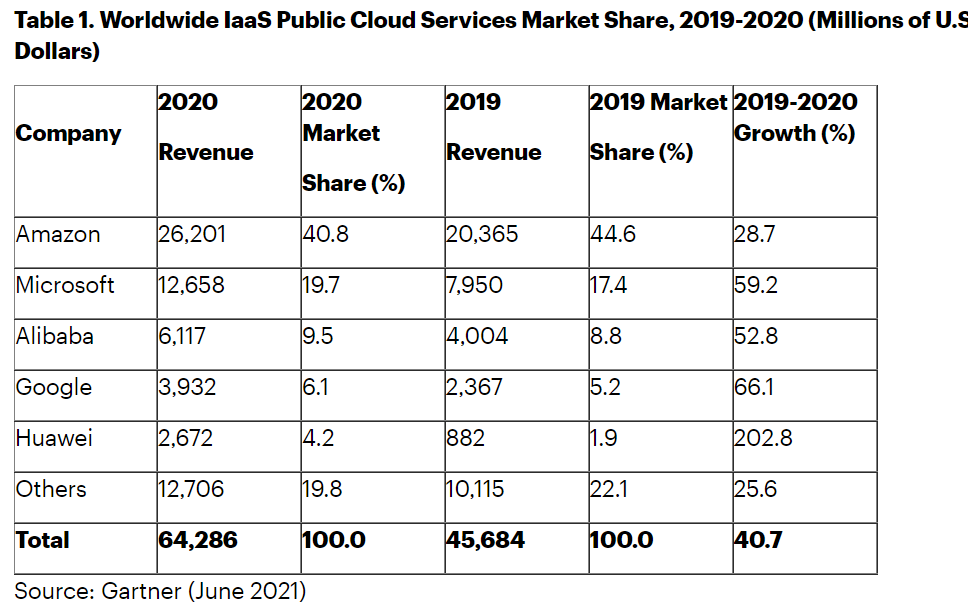

Mezi nejznámější společnosti nabízející služby IaaS a PaaS patří největší dodavatelé jako Amazon (AWS), Abeceda (Google Cloud), Microsoft (Azure). Za zmínku stojí také cloudová nabídka společností jako Alibaba, Tencent a Huawei. Podle údajů společnosti Gartner byl trh IaaS v roce 2020 odhadován na 64,3 miliardy USD. To znamenalo meziroční růst trhu přes 40%. Jak vidíte na grafu níže, 5 nejlepších poskytovatelů na trhu IaaS generuje 80% příjmů. Stojí za zmínku, že Amazon má dominantní postavení na trhu, ale v roce 2020 ztratil část svého podílu.

Podle analýzy společnosti Gartner z dubna 2021 byl trh PaaS v roce 2020 odhadován na 47 miliard dolarů.

Stojí za zmínku, že existuje jen velmi málo společností, které dodávají pouze cloudové služby. Největšími hráči na cloudovém trhu jsou pouze „segmenty“ v aktivitách velkých korporací jako Amazon, Alphabet nebo Microsoft. Jedním z „čistých“ hráčů na tomto trhu je Kingsoft Cloud, jedna z největších společností tohoto typu v Číně.

Někteří také investují do společností, které nabízejí vybavení nezbytné pro provoz nabídek IaaS a PaaS. Mezi takové společnosti patří například Arista Networks.

Investice do společností SaaS

V případě SaaS se trh odhaduje na více než 100 miliard dolarů. V posledních letech došlo k mnoha debutům společností působících v modelu SaaS. Mezi společnosti působící na trhu SaaS patří společnosti nabízející komunikační řešení (Slack, Zoom) a nabídku CRM (Salesforce, Zendesk) nebo nabídku související se zvýšením produktivity týmů v práci (Trello, Confluence).

Zoom burzovní graf, interval W1. Zdroj: xNUMX XTB.

Investice do poskytovatelů datových center

Můžete také investovat do společností, které nabízejí přístup do datových center. Společnosti působící v tomto obchodním modelu jsou kótovány na burze. Tyto společnosti získávají na popularitě cloudových služeb na trhu. Čím více společností působí v cloudu, tím větší je poptávka po nových datových centrech. Příkladem takových společností je čínský GDS nebo americký Cyrus One a Equinix. Stojí za zmínku, že mnoho společností v tomto segmentu funguje jako REIT.

Burzovní graf Equinix, interval W1. Zdroj: xNUMX XTB.

ETF pro cloudový trh

Pokud si investor není jistý, kdo bude vítězem na cloudovém trhu, může využít ETF, které nabízejí expozici tomuto tržnímu segmentu. Díky tomu může investor získat expozici všem cloudovým segmentům: IaaS, PaaS, SaaS.

Příkladem takového ETF je Globální X Cloud Computing ETF (CLOU)která vystavuje společnosti z trhu IaaS, PaaS a SaaS. Součástí ETF je 36 společností. Největší podíly v ETF drží:

- Zscaler - 5,10%,

- Paylocity - 5,06%,

- Paycom - 4,87%

- Shopify - 4,70%,

- Dropbox - 4,28%.

Spravovaná aktiva společnosti přesahují 1,3 miliardy USD. Poplatek za správu je 0,68%. ETF je k dispozici na americkém trhu. Srovnávací hodnotou pro ETF je Indxx Global Cloud Computing Index.

Dalším typem ETF je WisdomTree Cloud Computing UCITS ETF, která je obchodována na několika evropských trzích (včetně Velké Británie, Německa, Francie, Nizozemska). Fond byl založen na začátku září 2019. ETF je fyzicky replikován a měřítkem je BVP NASDAQ Emerging Cloud Index. Spravovaná aktiva (AUM) tohoto ETF činí 673 milionů EUR. Největší podíly v ETF jsou:

- Asana - 3,32%,

- Cloudflare - 2,69%,

- Adobe - 2,49%,

- Box - 2,48%,

- Atlassian - 2,47%.

Kam investovat na cloudovém trhu - ETF a akcie

Stále větší počet forexových brokerů má k těmto instrumentům poměrně bohatou nabídku akcií, ETF a CFD.

Například na XTB Dnes zde najdeme přes 3500 400 akciových nástrojů a XNUMX ETF, a Saxo Bank přes 19 000 společností a 3000 XNUMX ETF fondů.

| makléř |  |

||

| Konec | Polska | Dania | Kypr * |

| Počet nabízených burz | 16 výměn | 37 výměn | 24 burz |

| Počet akcií v nabídce | cca 3500 XNUMX - akcií cca 2000 - CFD na akcie |

19 000 - akcií 8 800 - CFD na akcie |

cca 3 000 - CFD na akcie |

| Množství nabízené ETF | cca 400 - ETF cca 170 - CFD na ETF |

3000 - ETF 675 - CFD na ETF |

cca 100 - CFD na ETF |

| provize | 0% provize až do výše obratu 100 000 EUR / měsíc | dle ceníku | Spread závisí na nástroji |

| Minimální vklad | 0 zł (doporučeno min. 2000 500 PLN nebo XNUMX USD, EUR) |

0 PLN / 0 EUR / 0 USD | 500 zł |

| Platforma | xStation | SaxoTrader Pro Saxo Trader Go |

Platforma Plus500 |

* Nabídka PLUS500 CY

CFD jsou komplexní nástroje a přicházejí s vysokým rizikem rychlé ztráty peněz díky pákovému efektu. Od 72% do 89% z účtů retailových investorů zaznamenávají peněžní ztráty v důsledku obchodování s CFD. Přemýšlejte o tom, zda rozumíte tomu, jak CFD fungují a zda si můžete dovolit vysoké riziko ztráty peněz.