Návratnost aktiv – co je ukazatel ROA

Ziskovost podniku lze vypočítat mnoha způsoby. Mnohé se zaměřují na výpočet provozní nebo čisté marže. To však neumožňuje odpovědět na otázku, zda společnost řádně využívá svůj majetek. Existuje mnoho ukazatelů, které pomáhají analytikovi nebo investorovi analyzovat efektivitu správy aktiv společnosti. Jedním z nejznámějších je ROA (Návratnost aktiv). V dnešním článku si vysvětlíme, jak ukazatel vypočítat, jeho použití a jaké jsou jeho výhody a nevýhody.

Co je ROA?

ROA je zkratka pro Návratnost aktiv, tedy rentabilita aktiv. Vzorec pro výpočet indexu je velmi jednoduchý. Jde o dělení čistého zisku celkovými aktivy podniku, lze jej tedy vyjádřit následujícím vzorcem:

ROA = čistý zisk / celková aktiva podniku

Čistý zisk lze zjistit v účetní závěrce společnosti ve Výkazu zisků a ztrát (RZiS). Je to výsledek odečtení všech nákladů a daní od výnosů. Je třeba připomenout, že čistý zisk není totéž jako příliv hotovosti na účet společnosti. Čistý zisk je výkaz zaúčtovaných výnosů s přiměřenými náklady (princip spárování výnosů a nákladů). Proto opomíjí hledisko poptávky po provozním kapitálu či kapitálových výdajích. Přesto je čistý zisk měřítkem rentability provozu společnosti.

Celková aktiva lze nalézt v účetní závěrce v rozvaze podniku. Veškerá aktiva podniku jsou aktivy. V rozvaze se majetek dělí na oběžný a dlouhodobý majetek.

Dlouhodobý a oběžný majetek

Zatímco pochopení toho, z čeho jsou generovány čisté zisky, nepředstavuje velký problém, důkladná analýza aktiv je nezbytná, abychom věděli, proč má ROA určitou úroveň.. Každá společnost má jinou strukturu aktiv. Vyplatí se proto vědět, co tvoří součet majetku společnosti.

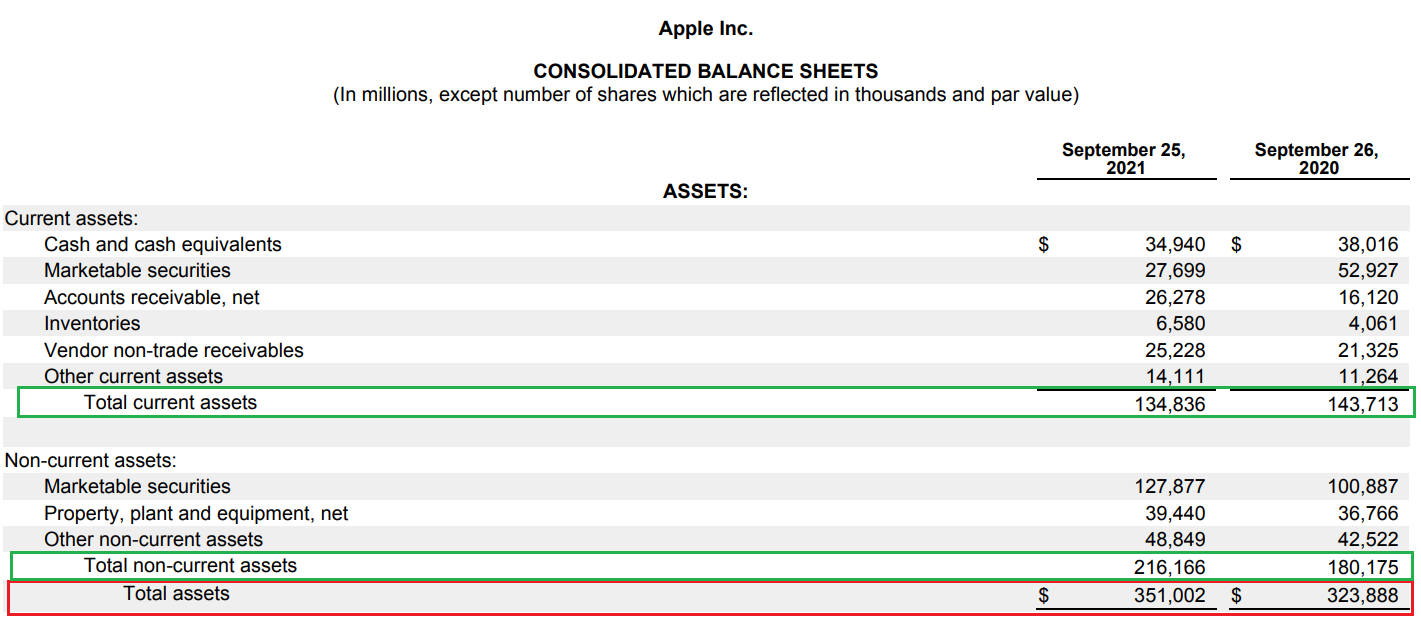

Níže je uveden rozpis majetku společnosti jablko. Jak můžete vidět v případě této společnosti, můžete vidět významnou hotovost (35 miliard USD) a také krátkodobé a dlouhodobé cenné papíry (27,7 miliard USD a 127,8 miliard USD).

Zdroj: Výroční zpráva společnosti Apple

Dlouhodobý majetek

Dlouhodobým majetkem se rozumí majetek, jehož doba použitelnosti je delší než účetní období. Jedná se tedy o majetek, který nelze zařadit mezi oběžná aktiva. Mezi dlouhodobý majetek patří:

- Nehmotný majetek (nehmotný majetek) - nejedná se o hmotný majetek, ale nabytá majetková práva. Mezi tyto druhy aktiv patří mj. licence, patentová práva, získaný goodwill. Například práva na značku, jako je Lay's a Colgate, mají značnou hodnotu, a proto je nelze při oceňování podniku přehlížet. V případě mnoha společností je podíl WNiP na majetku společnosti značný.

- Pozemky, budovy a zařízení - Tento typ dlouhodobého majetku se skládá z nejvíce „intuitivních“ prvků majetku společnosti, jako jsou budovy, stroje, auta nebo pozemky. Tyto typy aktiv jsou kotovány po odečtení odpisů. Účelem odpisů je přiblížit účetní hodnotu reálné hodnotě. Jsou však chvíle, kdy je účetní hodnota mnohem nižší než tržní hodnota. Když je takové aktivum prodáno, podnik může vykázat zisk z pozbytí aktiva.

- Dlouhodobé pohledávky - může se jednat o obchodní závazky jiných společností (příjemců produktů), jejichž splácení je delší než 12 měsíců.

- Dlouhodobé investice - jedná se o investice společnosti, které jsou způsobilé k držení po dobu delší než 12 měsíců. Tato položka může zahrnovat investice do akcií jiných subjektů, cenné papíry nakoupené pro investiční účely (např. dluhopisy).

- Dlouhodobé platby předem - v této pozici jsou mj náklady, které nyní vznikly, ale budou uznány v budoucnu. Například část předplacené 5leté licence se může kvalifikovat jako dlouhodobé nákladové účetnictví.

Aktiva

Na druhou stranu oběžným majetkem se rozumí majetek, jehož ekonomická životnost je kratší než 12 měsíců. To znamená, že tato aktiva mají být v blízké budoucnosti spotřebována, prodána nebo jinak využita. Oběžná aktiva zahrnují nejlikvidnější složky majetku společnosti. Nejjednodušeji se dají vydělat, abyste mohli financovat své výdaje. Mezi oběžná aktiva patří mimo jiné:

- Zásoby - Zásoby zahrnují veškerý materiál, polotovary nebo výrobky připravené k prodeji. Zásoby se oceňují vlastními náklady na jejich výrobu nebo nákup. Stojí za připomenutí, že toto aktivum je možné měřit různými metodami, jako je LIFO, FIFO nebo např. průměrnými náklady na výrobu produktu. Samotné zásoby mají různou trvanlivost. Například pro developery bytů jsou akciemi např. byty k prodeji. Tento typ zásob se v průběhu času výrazně nezhoršuje. Na druhou stranu u firmy, která prodává slunečnicové klíčky, je jejich trvanlivost velmi krátká. Vzhledem k různým obchodním modelům se velikost zásob různých společností může lišit.

- Krátkodobé pohledávky - tato položka rozvahy zahrnuje obchodní závazky klientů společnosti. Společnosti velmi často prodávají své produkty a nabízejí možnost zaplatit např. 30 dní. V takové situaci se vykázané výnosy okamžitě nepromítnou do zvýšení úrovně hotovosti v podniku. Na 30 dní hodnota prodaných výrobků „končí v pohledávkách“. Když zákazník zaplatí své dluhy, pohledávky se sníží a úroveň hotovosti se zvýší. Stává se však, že dodavatel je ve velmi špatné finanční situaci a není schopen splácet své závazky. V takové situaci by účetní společnosti měli odepsat dluhy, které nelze vymoci.

- Krátkodobé investice (finanční majetek, hotovost) - je to nejlikvidnější typ aktiva. Tato pozice zahrnuje mj hotovost a její ekvivalenty. Zlepšuje likviditu a umožňuje generovat úrokové výnosy (např. z vkladů). Dalším prvkem klasifikovaným jako krátkodobé investice jsou finanční aktiva určená k prodeji během následujících 12 měsíců. Mezi příklady patří dluhopisy nebo majetkové cenné papíry, které společnost hodlá v blízké době zpeněžit. Je třeba si uvědomit, že neexistuje jediná úroveň hotovosti, která by byla optimální pro všechny podniky. Hodně záleží na odvětví, ve kterém firma působí, a na výši jejího zadlužení. Společnosti s dlouhým provozním cyklem musí mít větší hotovostní rezervu než společnosti, které rychle inkasují své pohledávky a nepotřebují zásoby (např. SaaS společnosti).

- Krátkodobé platby předem - v této pozici jsou mj aktuálně vzniklé náklady, které však budou uznány během následujících 12 měsíců. Příkladem může být placené roční předplatné, které bude účtováno v nákladech lineárně během následujících 12 měsíců.

Jaká je optimální ROA?

Na to neexistuje jednoznačná odpověď. Vše závisí na odvětví, ve kterém společnost působí. Čím je podnikání kapitálově náročnější, tím větší je bilanční suma společnosti. V takové situaci je velmi nepravděpodobné, že by v takovém odvětví bylo možné generovat dvouciferný ukazatel ROA. Příkladem společnosti s nízkou jednocifernou návratností aktiv je výrobce automobilů Ford (ROA pod 3 %). Na druhou stranu společnost působící v technologickém sektoru s malým dluhem a "Vyvážení světla" může generovat velmi vysokou návratnost aktiv. Příkladem takové společnosti je registrátor domén s koncovkou .com – Verisign (ROA nad 40 %) nebo vyspělý eBay marketplace (ROA nad 50 %). Právě kvůli rozdílům v obchodních modelech by měl být analyzovaný podnik porovnáván s rentabilitou aktiv jeho nejbližších konkurentů.

K čemu investoři využívají ROA?

Investoři sledují tržní příležitosti podle ukazatele ROA. Je vhodné připomenout, že rentabilita aktiv nerozlišuje mezi zdroji financování aktiv společnosti. Čím vyšší je ROA, tím je teoreticky vyšší kapitálová efektivnost společnosti. ROA tak může být vynikajícím měřítkem pro srovnání společností působících ve stejných odvětvích. Vzhledem k tomu, že poměr je necitlivý na úroveň finanční páky společnosti (na rozdíl od ROE), můžete porovnávat společnosti působící ve stejném odvětví, ale s jinou kapitálovou strukturou. Pokud má analyzovaný podnik nižší návratnost aktiv než jeho konkurenti, může to znamenat, že má neefektivní majetkovou strukturu (např. kvůli přeinvestování nebo udržování příliš velké hotovosti).

Nevýhody ROA

Rentabilita aktiv má i své nevýhody. Jedním z nich je neschopnost porovnávat firmy z různých odvětví. Je to proto, že různá odvětví vyžadují různou strukturu aktiv. Například struktura aktiv petrochemických společností se výrazně liší od struktury technologických gigantů.

Dalším problémem je, že ROA vychází z účetního ocenění majetku, které se může lišit od jeho skutečné hodnoty. Z tohoto důvodu je ROA v analýze bank mnohem lepší, protože v tomto případě ocenění aktiv lépe odráží jejich reálnou hodnotu (mark-to-market účetnictví).

V případě nefinančních společností má ROA určitý metodický problém. Majetek společnosti patří věřitelům i spoluvlastníkům společnosti. Čistý zisk je zase výsledkem po zaplacení úroků z dluhu (úroky jsou splatné věřitelům). Řešením je proto nahradit čistý zisk ukazatelem NOPAT (Čistý provozní zisk po zdanění), tedy provozní zisk snížený o daň. Provozní zisk je ziskovost před zaplacením úroků z dluhu.

ROE, ROA, ROIC, ROCE - rozdíly

Primární rozdíl mezi ROE (návratnost vlastního kapitálu) i ROA (návratnost aktiv) je způsob, jakým počítají efektivitu správy aktiv společnosti. ROE se zaměřuje na čistá aktiva (aktiva minus pasiva), zatímco ROA dělí čistý zisk hodnotou všech aktiv vlastněných společností. Pokud společnost generuje čistý zisk a dluh společnosti je větší než nula, je ROE vždy větší než rentabilita aktiv.

ROIC je zkratka pro Návratnost investovaného kapitálu. Proto počítá, jak dobře podnik alokuje kapitál (zdroj tohoto kapitálu je irelevantní). Jmenovatel zahrnuje aktiva, která jsou potřebná k vytváření zisků z podnikání. Proto je přebytečná hotovost ignorována. ROA se tedy dívá pouze na ziskovost všech aktiv podniku a ROIC pouze na aktiva skutečně využívaná v provozní činnosti. ROIC například odečítá „přebytečnou hotovost“, což je hotovost, kterou má firma na účtu, ale nepotřebuje ji ke své hlavní činnosti. To je důležité zejména pro společnosti, které mají velkou zásobu hotovosti, která je držena na účtu. Taková finanční politika je velmi konzervativní a snižuje reálnou ziskovost podniku. Z tohoto důvodu mnoho společností používá přebytečnou hotovost k výplatě dividend nebo k odkupu akcií.

ROCE je to zkratka pro Návratnost použitého kapitálu. Jde tedy o ukazatel „mezi“ ROA a ROIC. ROCE se zaměřuje na návratnost fixního kapitálu, který je součtem vlastního kapitálu a dlouhodobého dluhu. Návratnost vlastního kapitálu by měla být vyšší než kapitálové náklady společnosti (WACC). Pokud je nižší, znamená to, že společnost nevytváří hodnotu pro akcionáře.

Souhrn

ROA je ukazatel, který vám umožňuje určit ziskovost všech aktiv podniku. Jde tedy o měřítko, které umožňuje vypočítat, jak efektivně podnik hospodaří se všemi aktivy. Nevýhodou tohoto ukazatele je, že nerozlišuje mezi majetkem skutečně používaným v provozní činnosti a majetkem, který pouze zatěžuje rozvahu (např. nevyužívané budovy, pozemky). Dalším problémem je, že společnosti s velmi velkým podílem hotovosti v aktivech mohou mít mnohem nižší návratnost aktiv, než ve skutečnosti jsou (výplata velké dividendy zvýší ROA). Ukazatel lze použít pro srovnání efektivity řízení

, tedy ukazatel spotřebitelské důvěry")