Přetahování na finančních trzích pokračuje

V den největšího útoku na americkou demokracii v moderní historii dosáhly indexy S&P 500 a Russell 2000 dalších rekordních maxim. Všichni víme, že je těžké sledovat příběh trhu během pandemie Covid-19, stejně jako očekávání účinné vakcíny a hospodářského oživení. V této analýze se pokoušíme shrnout výhody a nevýhody akciového trhu v současné fázi, po intenzivním boomu na většině globálních burz.

Tento seznam není ani konečný, ani vyčerpávající, jde spíše o soubor pokynů založených na mých třicetiletých zkušenostech s trhem jako makro veterán, stejně jako na naší mladší hvězdě tisíciletí, specialistovi na kapitálovou strategii Peteru Garnrymu.

O autorovi

Steen Jakobsen, hlavní ekonom a CIO Saxo Bank. Dnastoupil do Saxo v roce 2000. Jako CIO se zaměřuje na vývoj strategií alokace aktiv a analýzu celkové makroekonomické a politické situace. Jako vedoucí týmu SaxoStrats, interního týmu odborníků Saxo Bank, odpovídá za veškerý výzkum, včetně čtvrtletních prognóz, a byl zakladatelem pobuřujících prognóz Saxo Bank. Před připojením Saxo Bank spolupracoval se Swiss Bank Corp, Citibank, Chase Manhattan, UBS a byl globálním šéfem obchodu, měny a opcí v Christianii (v současnosti Nordea). Jakobsenův přístup k obchodování a investování je provokativní a nebojí se bránit konsensu. To často způsobuje debatu mezi světovou komunitou na trhu. Jakobsen a jeho tým provádějí každý den výzkum v různých třídách aktiv, které pokrývají hlavní makroekonomické změny, tržní pohyby, politické události a politiky centrálních bank. Jakobsen má více než 30 let zkušeností a pravidelně vystupuje jako host v CNBC a Bloomberg News.

Tato analýza vychází z trhů USA, které jsou největší z hlediska velikosti a likvidity a USA mají největší fiskální a měnový potenciál. Vezměte prosím na vědomí, že tým Saxo se primárně nezabývá předvídáním dalších 10% trhových nebo swingových obchodů, ale poskytuje informace a zpětnou vazbu o cenách, základech a struktuře trhu. Věříme, že v tomto okamžiku trh nabízí větší riziko než zisky, ale je to jen náš názor a naše načasování a analýza mohou být špatné, proto předkládáme argumenty pozorované a slyšené na obou stranách trhu.

Argumenty pro další býčí trh

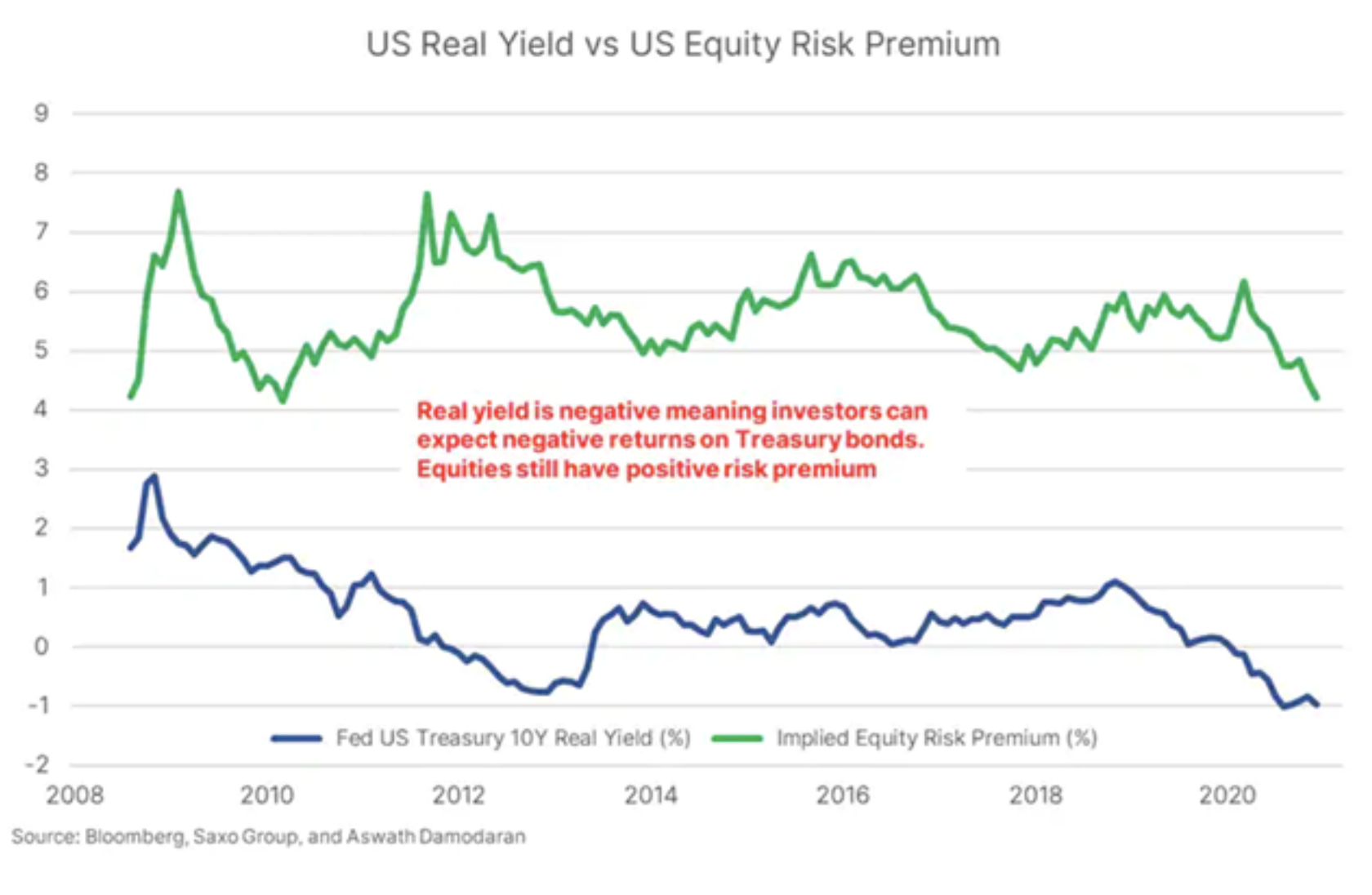

- Alokace aktiv: Pozitivní rizikovou prémii nabízí pouze jedna třída aktiv: akcie (a nástroje související s akciemi).

- Měnová politika: Fed říká, že k dalšímu zvýšení sazeb dojde nejdříve v roce 2024 a rozsah podpory kvantitativního uvolňování je „vše možné“, dokud nebude nezaměstnanost minimalizována.

- Fiskální politika: nově zvolený prezident Biden hovoří o pobídkách ve výši 3 bilionů dolarů; v tomto případě bude současná úroveň fiskálních výdajů USA (20% + HDP) zachována nejméně po další dva roky.

- Pojistné podmínky: Fed a vláda bude chránit investory, dokud nebude nezaměstnanost minimalizována, což je definováno alespoň na předpandemické úrovni.

- Zahájení očkování: normalizace na trzích, zapojení akumulovaných úspor pro ekonomické oživení, zisky a růst.

- Technické aspekty: trh pokračuje v oživování, nachází podporu na technických úrovních, jako je Well Moving Average.

Argumenty pro medvědí trh

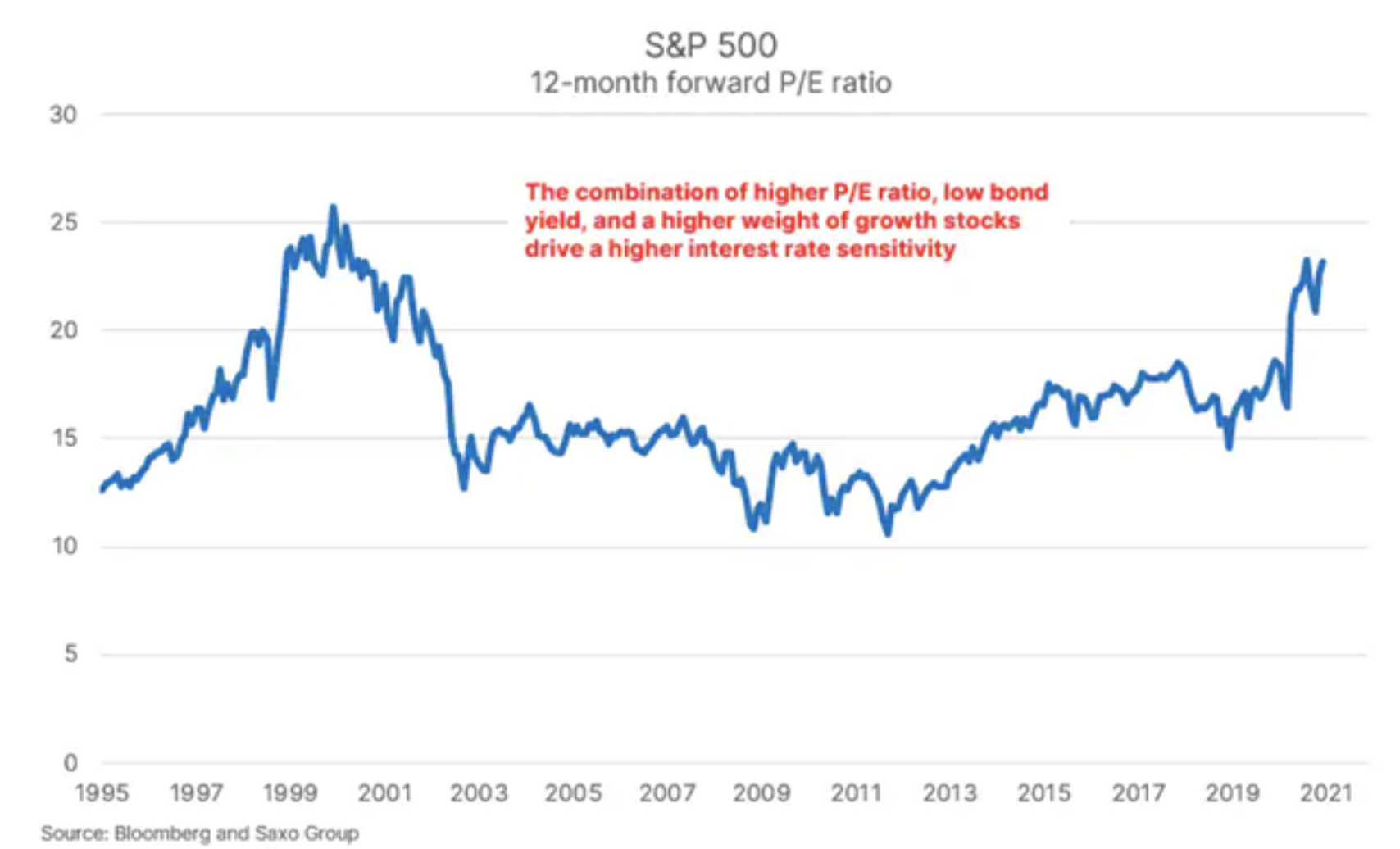

- Citlivost úrokových sazeb: Ve světě pandemických omezení, nedostatečných investic do fyzické infrastruktury a omezování inflace prostřednictvím měnové politiky existují rizika spojená s růstem úrokových sazeb, i když by to původně mělo vliv pouze na delší konec křivky. Tým Saxo Strats vidí riziko vyšších než očekávaných úrokových sazeb větší než kdy jindy a s ním i hrozbu pro akciový trh z hlediska rizikové citlivosti technologických akcií a neziskových spekulativních akcií. Poměr pákového efektu a zisku nikdy nebyl tak vysoký.

- Ocenění: Předchozí opatření v současné době nejsou použitelná kvůli téměř nulovým úrokovým sazbám a bezprecedentním intervencím centrálních bank. Ocenění jsou vysoká, extrémně vysoká. Pro některé společnosti - astronomicky vysoká. Trh „miluje“ společnosti bez zisku nebo transparentnosti, protože ve srovnání se „skutečným světem“ zisků nemají žádné důsledky. Je to jen příběh nebo vyprávění a kdo nemá rád Andersenovy pohádky?

- Skutečná ekonomika: Neshoda reálné ekonomiky s trhy se stane problémem. Akciový trh je podskupinou celkového HDP; může to přerůst, ale je to omezeno stavem obecné ekonomiky. Věříme, že nerovnost bude politickým faktorem, který povede k nesprávnému přidělení finančních prostředků vládním projektům, jako je obnovitelná energie. Vlády jsou proslulé tím, že jsou nesprávně přiděleny, a vládní podíl na ekonomice roste všude!

- Konec cyklu. Čas! Možná je jen čas ukončit cyklus - nezapomeňte, že rozmach akciového trhu za poslední dva roky nebyl podpořen zisky ani zlepšenou produktivitou. Dlouhodobá návratnost je založena na inovativní produktivitě a zisku. Trh živí pouze levné peníze.

- Útok na Capitol 6. ledna, stejně jako útoky z 11. září, byl pro trhy a model otevřeného nekrytého peněz historickým zlomem. Čelní útok na demokracii má za cíl podkopat vlastnická práva a právní stát, základy naší bohaté kultury, vzdělání a společnosti. Před 50 lety - v 70. letech - jsme se vzdálili od zlaté parity, Čína se otevřela světu, objevili jsme naši závislost na energii, vzdali jsme se nadměrného zapojení vlády do ekonomiky a strašných srážek. V současné době se snažíme uzavřít náš vztah s Čínou, fiatový peněžní cyklus se blíží ke svému děsivému konci, nahrazujeme fosilní paliva obnovitelnými zdroji a na hlavách je stále méně vlasů.

Níže je uvedena podrobnější diskuse o nejdůležitějších argumentech.

Seznam „pro“

Alokace majetku

Analyzovat trh s akciemi z pohledu alokace aktiv znamená položit si otázku, jaký je potenciální výnos v průběhu času z vlastnictví aktiva, akcie a jak se hodnotí proti alternativě?

Riziková prémie u akcií NASDAQ je 360 bazických bodů ve srovnání s „bezrizikovou“ prémií ve výši -100 bazických bodů reálných výnosů XNUMXletých státních dluhopisů v USA. Negativní skutečná ziskovost je způsob, jakým nás USA nutí zůstat dlouho na akciovém trhu, protože akcie jsou v současnosti jedinou třídou aktiv, která nabízí pozitivní rizikovou prémii. To je částečně způsobeno skutečností, že v současné době máme více úspor než v předchozích cyklech a musíme tyto prostředky investovat. To znamená, že akcie se stávají preferovanou investicí a spolu s nimi i nástroje související s akciemi, jako je private equity, SPAC nebo podnikové dluhopisy. Pokud se věnujete finančnímu plánování, jediným způsobem, jak zajistit pozitivní návratnost, je investice na akciovém trhu.

Rámec měnové a fiskální politiky

Opravdu to znamená otázky: jaká je cena peněz a jak dlouho? Kolik peněz vláda použije na zvýšení nebo ochranu poptávky? Nakonec: nakolik jsou vlády ochotny zachránit osoby podstupující riziko v případě, že se situace zhorší? Odpovědi na tyto otázky jsou jednoduché: cena peněz je de facto nulová, a bude to pokračovat až do roku 2024, pokud si myslíte, že americká centrální banka - Federální rezervní systém.

V roce 2020 vláda vynaložila v průměru na podporu růstu 10–30% HDP; v letech 2021-2024 bude tato podpora pokračovat, ale nakonec poklesne v průměru na 3–8%, i když v tomto okamžiku jsou rozsah a časový horizont intervence Fedu na trzích (tzv. Fed put) nebo bezriziková záruka neomezené, alespoň do doby, než se zaměstnanost vrátí na předpandemickou úroveň.

Vakcína

Každý doufá, že očkování proti Covid-19 v roce 2021 umožní reálné ekonomice normalizovat a zvýšit zisky, zaměstnanost a marže. Riziko přichází s možností, že nové mutace viru budou bránit našemu úsilí o obnovení normality vakcínou první generace.

Seznam „Proti“

Citlivost na úroveň chodidel

Některé z největších amerických společností kótovaných na burze nyní jednají jako makléři dluhopisů kvůli stabilitě výnosů a nízkým výnosům státních dluhopisů. Protože americké technologické akcie dominovaly na akciových trzích v období nízkých výnosů, zvýšila se citlivost na úrovně úrokových sazeb. Podle našich zjednodušených výpočtů může změna výnosů v USA o 100 bazických bodů znamenat pokles trhu o 15–20% pouze v důsledku budoucího přecenění peněžních toků. U technologických akcií mimo index Nasdaq 100, u nichž je úroveň spekulací a ocenění vyšší, je tato citlivost ještě větší. Poměr podnikového dluhu k HDP se zvýšil ze 46,2% v prosinci 2019 na 51,5% v prosinci 2020, což výrazně překračuje úrovně v letech předcházejících globální finanční krizi. To znamená, že celý soukromý sektor v USA se může dostat pod finanční tlak v důsledku mnohem menších pohybů úrokových sazeb, což na trzích vytvoří chaos.

Ocenění

V uplynulém desetiletí bylo důkladně přeformulováno mnoho konceptů týkajících se makroekonomické politiky, měnové politiky a finančních trhů. Teze, která je nejblíže k „zákonu o investování“, spočívá v tom, že čím vyšší je hodnota aktiva v době investice, tím nižší je hodnota jeho budoucího výnosu. Multiplikátor ocenění amerických akcií pro příštích 12 měsíců je v současné době 23,2. Tato úroveň nás stále více přibližuje špičkovému ocenění internetových společností v prosinci 1999, což je prognózovaný multiplikátor růstu zisku o 25,7 v příštích 12 měsících. Měnová politika donutila finanční trhy vstoupit na jednu z největších bublin v historii, a ačkoli je načasování obtížné, historie naznačuje, že budoucí výnosy budou nízké a v určitém okamžiku spekulativní zpětnovazební smyčka ztratí dynamiku, když investoři přestanou nakupovat. Znalost úrovní ocenění internetové bubliny a nízkých předpokládaných výnosů může v určitém okamžiku dosáhnout psychologického bodu obratu, kdy se veřejnost otočí o 180 stupňů a poté bude eskalovat.

Sociální nerovnost / odpojení od reálné ekonomiky

Po čtyřicet let optimalizovali politici a společnosti růst HDP a zisky na úkor společnosti a životního prostředí. Tato doktrína byla kořenem globalizace, nižších cen, menšího zapojení odborů a nulového růstu mezd u spodních 50% populace a náklady na zdravotní péči přemohly střední třídu. To vedlo k vzestupu „Trumpova hnutí“ a epickému rozmachu akciových trhů kvůli enormnímu nárůstu globalizačních zisků a technologického pokroku. Současně to však způsobilo narůstající propast mezi finančními trhy a „šedými občany“. Nerovnost je nejvyšší od roku 1929 a v nedohlednu není žádný konec. Pokud se politici nezaměří na spodních 50% populace v západních zemích - zejména ve Spojených státech - historie ukazuje, že občanské nepokoje se budou jen zhoršovat, dokud nebude úroveň bohatství a příjmů vyrovnána spíše silou než mírovými prostředky.

závěr

Existuje mnoho argumentů jak pro býčí trh, tak pro medvědí trh. Věříme, že rok 2021 nabídne investorům obrovské příležitosti a zisky, ale měli byste si být vědomi toho, v jaké fázi cyklu se nacházíte, pečlivě spravovat své prostředky, zvolit velikost svého obchodu a pamatovat, že zisky jsou do jisté míry věcí štěstí. Přejeme vám vše nejlepší v roce 2021.