Předpovědi Saxo Bank Q3: Dekarbonizace je poslední šancí v Evropě

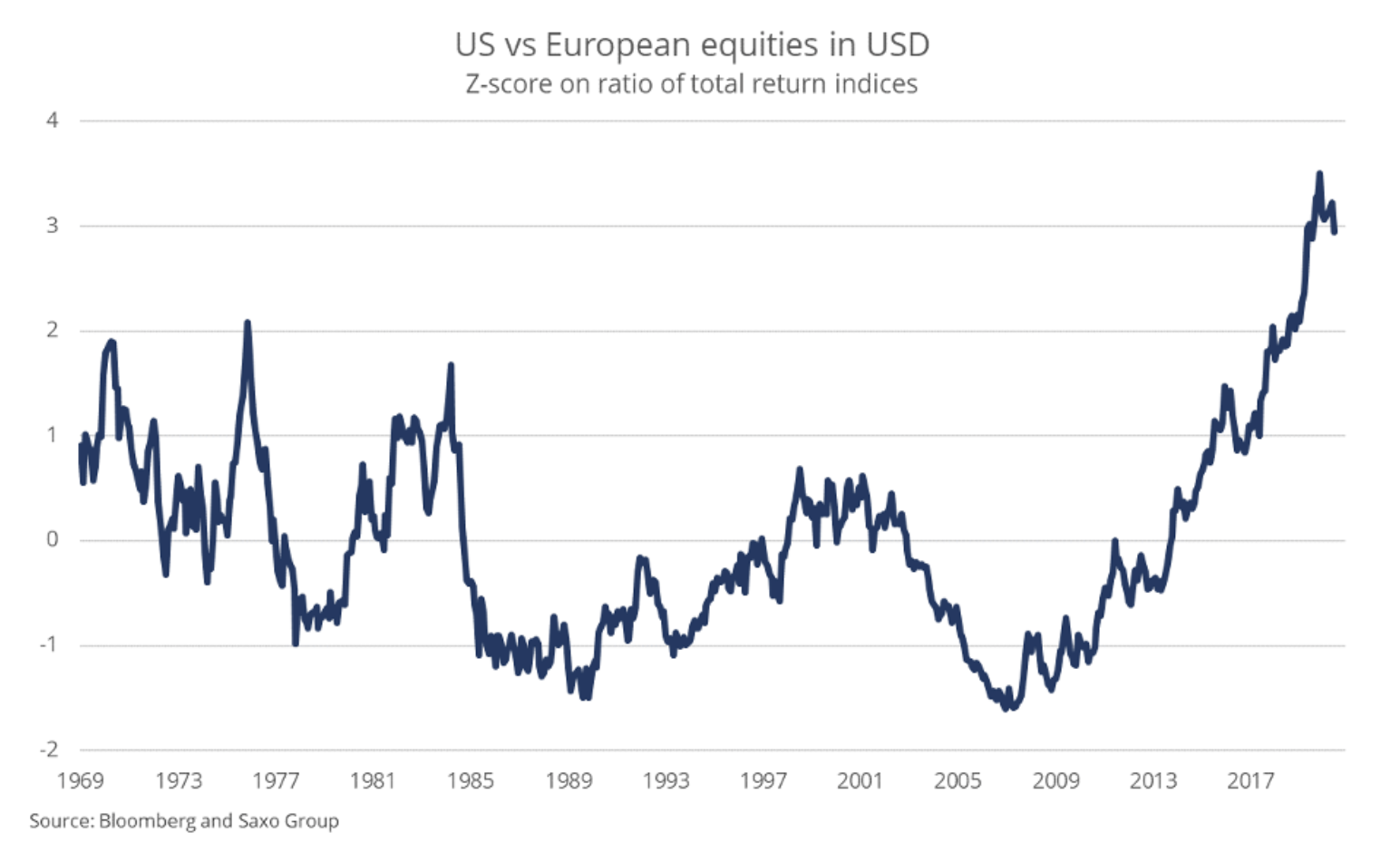

Evropské akcie vykazovaly nižší výkonnost než americké akcie od konce roku 2007, kdy začaly nastupovat dva hlavní trendy. Jedním z nich byl efekt digitální sněhové koule vyvolaný americkými společnostmi; druhou byla globální finanční krize v roce 2008, která zasáhla Evropu nejhorší, což vedlo k léta fiskálních úsporných opatření a vážné krizi v eurozóně.

O 14 let později je svět v bodě obratu. Akce týkající se omezení jsou odloženy o několik desetiletí emise oxidu uhličitého a boj proti změně klimatu v důsledku ekonomických pobídek a celý svět je nyní nucen agresivně urychlovat proces dekarbonizace. Je to příležitost i výzva nejen pro komunitu, ale také pro investory do akcií.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.

Evropská zelená revoluce

Evropa ztratila vedoucí pozici v digitalizaci vůči Spojeným státům jako největším světovým společnostem v oblasti softwaru, sociálních médií, vyhledávačů, elektronického obchodování, kybernetická bezpečnost a polovodiče měly své sídlo v zámoří. Zelená transformace plánovaná na nadcházející desetiletí je největší zásadní změnou ve struktuře naší společnosti od průmyslové revoluce a z dlouhodobého hlediska učiní naše ekonomiky mnohem zelenějšími a udržitelnějšími. Toto je další významný technologický vektor - a také poslední šance pro Evropu udržet si náskok před USA a Čínou.

Od roku 1990 je Evropa jediným kontinentem, který snižuje emise CO2zatímco ve Spojených státech se situace nezměnila, i když je nedávný trend sestupný, Čína výrazně zvýšila své emise, protože celý svět začal využívat obrovský produkční potenciál Střední říše. Pokud jde o energetickou účinnost, odhaduje se, že Evropská unie vytváří HDP ve výši 1 USD, přičemž emise oxidu uhličitého jsou o 25% nižší než Spojené státy a až o 85% nižší než Čína. Přestože Evropa stojí v čele instalované kapacity obnovitelné energie již několik desetiletí, v roce 2014 ji předstihla Čína, která začala upřednostňovat technologie využívající sluneční energiizatímco starý kontinent nadále zaujímá vedoucí postavení v oblasti technologií využívajících větrné turbíny. Evropa má dobré předpoklady k tomu, aby dominovala odvětví zelených technologií, protože má největší vnitřní trh se zelenými technologiemi na světě a největší podporu ze strany vlád.

Podle Evropské agentury pro životní prostředí jsou třemi klíčovými průmyslovými odvětvími z hlediska emisí oxidu uhličitého v Evropě energetika, průmysl a doprava. Evropa má ambiciózní cíle v oblasti popularizace elektromobilů a dotací na čistou energii. Tyto cíle jsou příznivé pro dekarbonizaci, ale odborníci tvrdí, že jsou také stejné jako sledování cesty nejmenšího odporu. Ocel a beton jsou důležitými stavebními materiály, ale je velmi obtížné je vyrábět způsobem, který není intenzivní na uhlík. Díky budoucím technologiím se to může změnit, ale do té doby je jediným řešením pro náš průmysl technologie sekvestrace oxidu uhličitého. V současné době je to drahé, a proto se ukládají předpisy o provádění sekvestrace CO2 způsobil by nadměrné zvýšení výrobních nákladů mnoha položek, a tím by hrozilo riziko inflace.

Systém EU pro obchodování s emisemi (ETS) si klade za cíl povzbudit společnosti ke snížení jejich uhlíkové stopy, ale samotná EU si uvědomila, že nemůže jednat izolovaně. Evropské společnosti by mohly jednoduše přesunout výrobu mimo EU a dovážet kapitál a hotové výrobky, a proto EU vyvíjí tzv hraniční daň. V rámci tohoto mechanismu se zboží vyrábí v zemích s vysokými emisemi CO2 by byly zdaněny, což by nutilo ostatní země, aby přijaly ekologičtější metody nebo riskovaly ztrátu produkce.

V dobách občanských nepokojů, kdy se demokracie dostávají pod tlak, potřebují vyspělé země společnou identitu. Dekarbonizace a nacionalismus by se mohly stát poutavými myšlenkami levice a pravice, které by se mohly spojit a vytvořit společnou identitu a posunout společnost novým směrem - bez tolika nepokojů a s úspěchem pro Evropu.

Evropské společnosti těží z přechodu od uhlí

Na konci roku 2019 jsem v komentáři k zelené transformaci napsal, že toto bude jedno z nejdůležitějších témat na akciových trzích v příštích desetiletích. Ačkoli se největší společnosti dneška spoléhají na digitalizaci, předpokládám, že některé z nich v budoucnu naleznou řešení našich problémů v oblasti životního prostředí. Jedná se o obrovskou a velmi nákladnou výzvu, která s největší pravděpodobností stimuluje zakládání společností zabývajících se zelenými technologiemi v nebývalém rozsahu. Důvodem je skutečnost, že naše problémy s emisemi oxidu uhličitého jsou globální a vyskytují se ve skutečném světě.

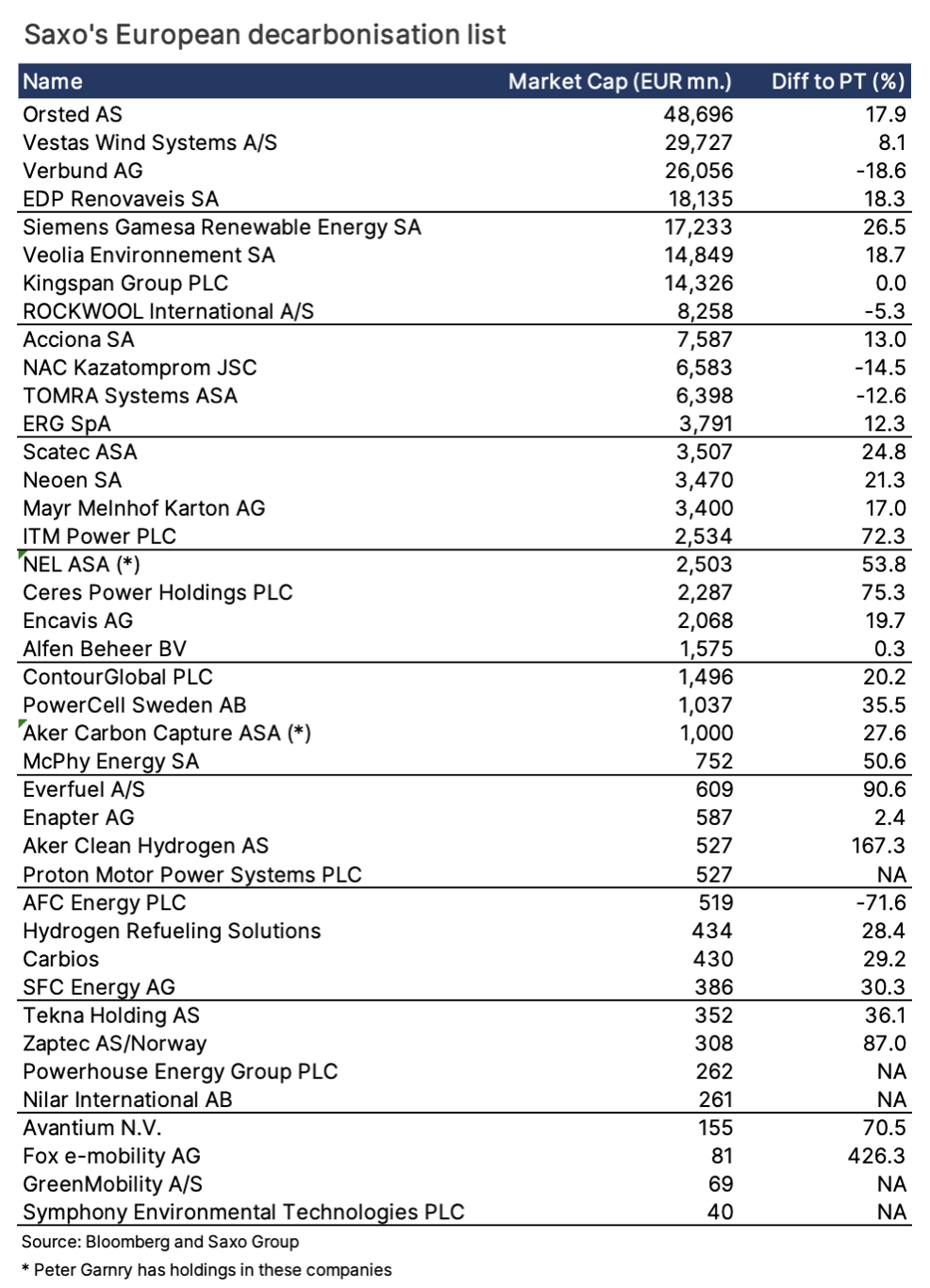

Pro investory jsou příležitosti zelených technologií s otevřeným přístupem stále omezené, ale mnoho začínajících podniků zrychluje své počáteční veřejné nabídky, aby zvýšilo kapitál potřebný k vývoji těchto řešení. Našel jsem 40 evropských společností v odvětví zelených technologií, které nabízejí politiku dekarbonizace EU do roku 2050 různými způsoby. větrná energie, slunný, voda, Odkazy pohonné hmoty, bioplast, služby sdílení automobilů v oblasti elektrických vozidel a strnabíjecí stanicestejně recyklované materiály, izolační materiály pro lepší energetickou účinnost v bytové výstavbě, těžba uranu (za předpokladu, že EU uzná jadernou energii jako zelenou technologii) a zásobárna energie.

Pokud jde o, nevyjadřuji žádný názor ani nenabízím žádné investiční doporučení společnosti ze seznamu „Dekarbonizace“. Místo toho ukazuji procentní rozdíl oproti současnému konsensu o cílových cenách; náležitou péči v tomto ohledu patří samotným investorům. Stojí za zmínku, že akcie společností zaměřených na zelenou transformaci v běžném roce zaznamenaly značnou volatilitu, proto má taková investice dlouhodobou povahu a investoři by měli být trpěliví a měli by být připraveni na možné zvýšení volatility.

Hlavním rizikem pro evropské plány odklonu od uhlí je především oceňování akcií, protože investoři agresivně odmítali možnost růstu jakýchkoli společností založených na zelené technologii. Vysoké ocenění akcií na samém začátku investice je obvykle spojeno s nižší návratností v budoucnosti, proto by investoři měli být při investování do zeleného přechodu opatrní. I když je mnoho zelených technologií již vyladěno, stále není jisté, která z nich nakonec zvítězí; Investoři by proto měli vzít v úvahu, že mnoho společností nebude schopno dosáhnout růstu nebo splnit očekávání. Vysoké ceny komodit a vysoké úrokové sazby také představují významná rizika pro akciové společnosti se zeleným přechodem, protože potenciálně snižují ziskovost, pokud zelené společnosti nepřenesou vyšší vstupní náklady na spotřebitele.

Evropské akcie budou těžit z inflace a oslabujícího dolaru

Zrychlená cesta k ekologické společnosti ve všech ohledech donutí skutečný svět a technologie maximalizovat jejich úsilí. Zelená transformace bude v příštích desetiletích největší hnací silou inflačních tlaků, přirozeně spojená s přesunem výroby mimo Asii as urbanizací v rozvojových zemích. Reakcí na velké nerovnosti bohatství a příjmů budou navíc politiky upřednostňující trhy práce na úkor kapitálových trhů, což povede k vyššímu nárůstu mediánu výdělků a poptávky, což dále zvýší inflační tlaky.

Hlavním tahounem vyšší inflace bude fiskální stimul ve Spojených státech, který pravděpodobně oslabí dolar. Akcie na evropských a rozvíjejících se trzích překonaly americké akcie v předchozích odpisových cyklech v amerických dolarech, existují však i jiné důvody pro zvláštní vystavení evropskému trhu. Ocenění jsou atraktivnější a americké akcie nikdy neprokázaly výhodu oproti evropským akciím od roku 2007. Toto období se shodovalo s dobou, kdy se růst ukázal cennější než hodnota a diskontní sazby peněžních toků rychle klesaly.

Evropské akcie začaly převyšovat americké zásoby počátkem listopadu 2020, kdy společnost Pfizer zveřejnila účinnost své vakcíny na bázi mRNA. Tato informace znamenala zlom pro úrokové sazby, inflační očekávání a akcie. Tyto trendy prospívají evropským akciím, protože jejich doby peněžních toků mají tendenci být kratší než americké akcie, které jsou relevantnější pro finanční a další cyklická odvětví. Všechny tyto faktory se však mohou ukázat jako chybné; jaká by pak byla hnací síla výsledků evropských akcí? Revoluce v oblasti zelených technologií je pro Evropu příležitostí ovládnout důležitý vektor budoucnosti a znovu získat postavení na globálních akciových trzích.