Produktivita, inovace a schopnost oceňování nebyly nikdy tak důležité

Už před ruskou invazí na Ukrajinu byly akcie pod tlakem rostoucích cen komodit a zhoršujících se prognóz úrokových sazeb. Válka a následné tvrdé sankce proti Rusku způsobily, že světové podmínky byly nepředvídatelné a extrémně nejisté. Vzhledem k tomu, že budoucnost je stále více nejistá, princip předběžné opatrnosti vyžaduje zvýšení rizikové prémie akcií s následným přeceněním směrem dolů.

Ocenění akcií je primárně výsledkem čtyř faktorů: zvýšení výnosů, EBITA marže, zvýšení investičních potřeb a diskontní sazba budoucích peněžních toků. Zatímco trvalé inflační tlaky mohou podpořit růst nominálních příjmů, všechny tři další faktory jdou špatným směrem.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.

Rostoucí náklady na vstupy podniků na suroviny, energie a mzdy způsobují nejen větší volatilitu provozních marží, ale také jejich stlačení, což jsme pozorovali již u zisků za třetí a čtvrtý kvartál. Vzhledem k tomu, že ve fyzickém světě dochází již více než deset let k nedostatečným investicím (kapitálové výdaje v globálním energetickém a těžebním sektoru jsou historicky nízké) a globální dodavatelské řetězce se překonfigurují kvůli rostoucímu geopolitickému napětí, přírůstkové investice budou pravděpodobně vyšší. Centrální banky vážně podcenily inflační tlakyprotože světová ekonomika již vyčerpala snadno dosažitelné výhody globalizace a předchozích investic. Světová ekonomika zjevně dosáhla svých fyzických limitů, což vytváří inflační tlak. Centrální banky budou muset omezit poptávku zpřísněním finančních podmínek, které zahrnují vyšší úrokové sazby a vyšší diskontní sazbu pro budoucí peněžní toky. Všechny výše uvedené faktory povedou k nižšímu ocenění akcií.

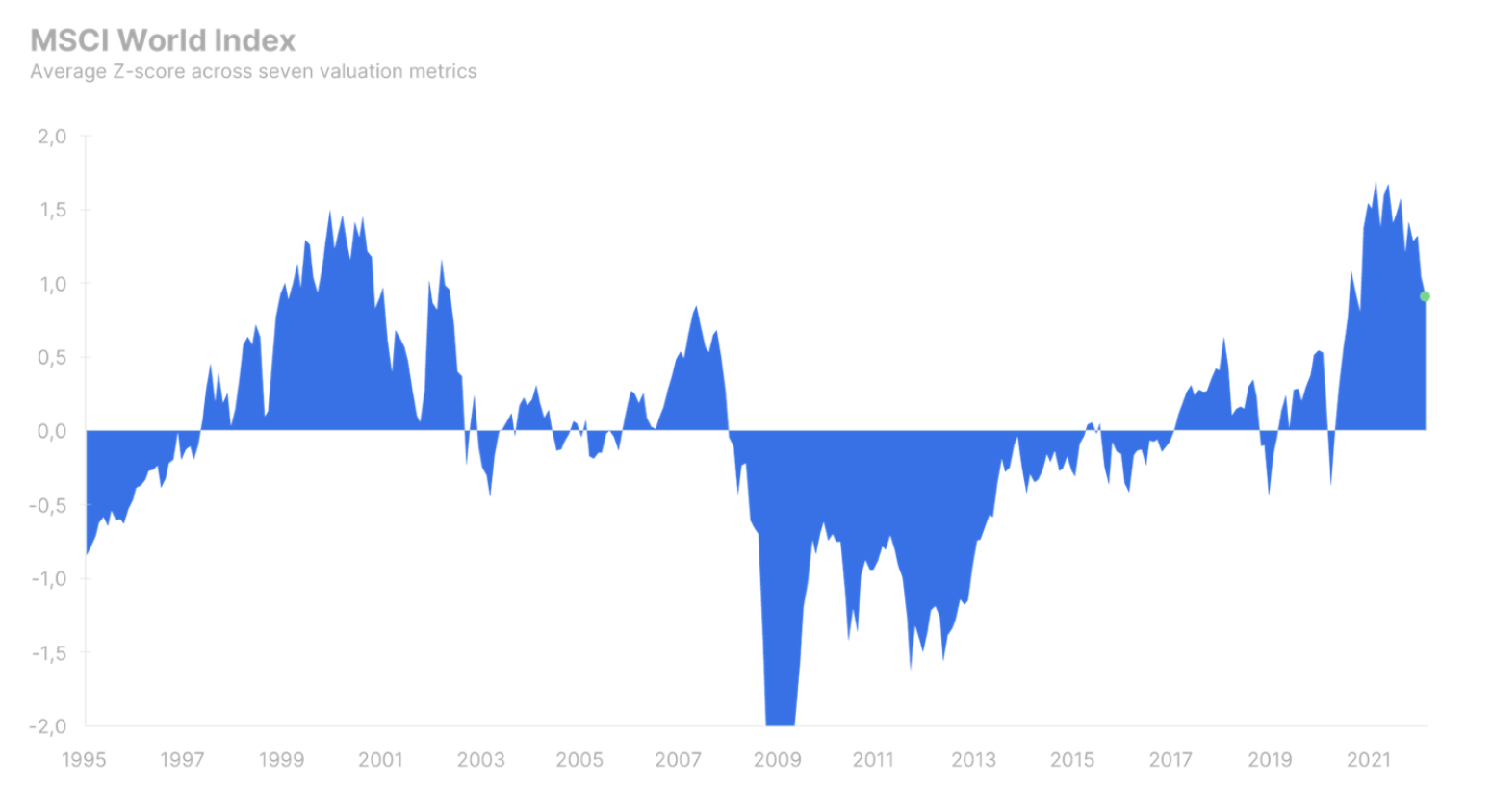

Navzdory negativnímu vektorovému směru všech hlavních hybatelů ocenění akcií byl index MSCI World v únoru 2022 stále oceněn na 0,9 standardních odchylek (což odpovídá 86. percentilu ocenění) nad svým historickým průměrem od roku 1995. dostupné příležitosti, o kterých se domníváme, že by akcie měly být oceněny blíže svému historickému průměru, což odráží zvýšenou nejistotu a potíže s modelováním růstu a marží. To znamená pokles hodnoty indexu Svět MSCI o dalších 10-15 %.

Vše závisí na produktivitě a inovacích

Rozsáhlá válka v Evropě a chaos na komoditních trzích prohloubily inflační tlaky a akcie se dostaly do prostředí neslýchaného od 70. let XNUMX. století Vysoká inflace je v podstatě daní z kapitálu a zvyšuje laťku návratnosti kapitálu, takže inflace absolutním způsobem odfiltruje slabší a neproduktivní firmy. Časy, kdy nízké úrokové sazby a přebytek kapitálu udržovaly zombie společnosti při životě déle, než bylo nutné, jsou pryč.

Warren Buffett ve svých dopisech akcionářům v 70. letech tvrdil, že klíčem k přežití je produktivita, inovace nebo schopnost oceňování. cenová síla). Ten je často funkcí produktivity a inovace a shoduje se s velkým podílem na trhu – nebo velikostí společnosti obecně – zajišťující úspory z rozsahu. Za poslední rok jsme hodně zmiňovali megakapitalizaci v souvislosti s tématem v době inflace. Největší světové společnosti pociťují dopady zpřísněných finančních podmínek jako poslední a jejich oceňovací síla jim umožňuje přenášet dopady inflace na své zákazníky po delší dobu než u menších subjektů.

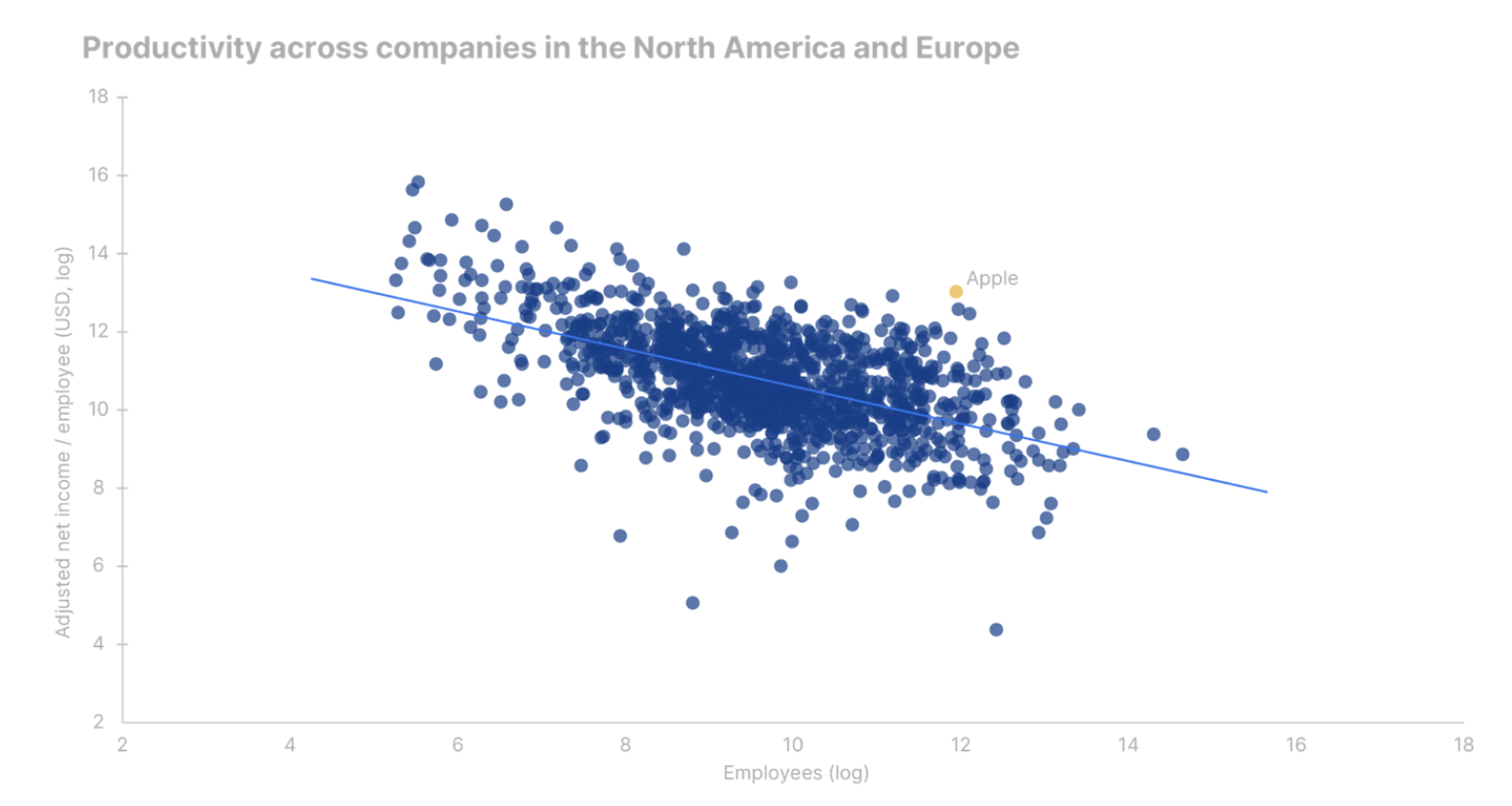

Kromě samotné velikosti společnosti jako prostředku k přežití inflace a vyšších úrokových sazeb mají společnosti, které jsou produktivní, větší šanci na přežití. Produktivitu lze měřit mnoha způsoby, my jsme však analyzovali upravený čistý příjem na zaměstnance, abychom měli jednotné měřítko, které by bylo možné použít napříč odvětvími. Toto měření může souviset s počtem zaměstnanců a bude vykazovat negativní vztah. To znamená, že čím větší firma, tím nižší má zisk na zaměstnance. Jinými slovy, návratnost velikosti společnosti se zmenšuje, což by nemělo být žádným překvapením. Pokud se společnost snaží maximalizovat zisky, je to často na úkor produktivity, ale případné ztráty v produktivitě jsou kompenzovány úsporami z rozsahu v rámci podniku, což jí umožňuje dosahovat vyšších úrovní celkových zisků.

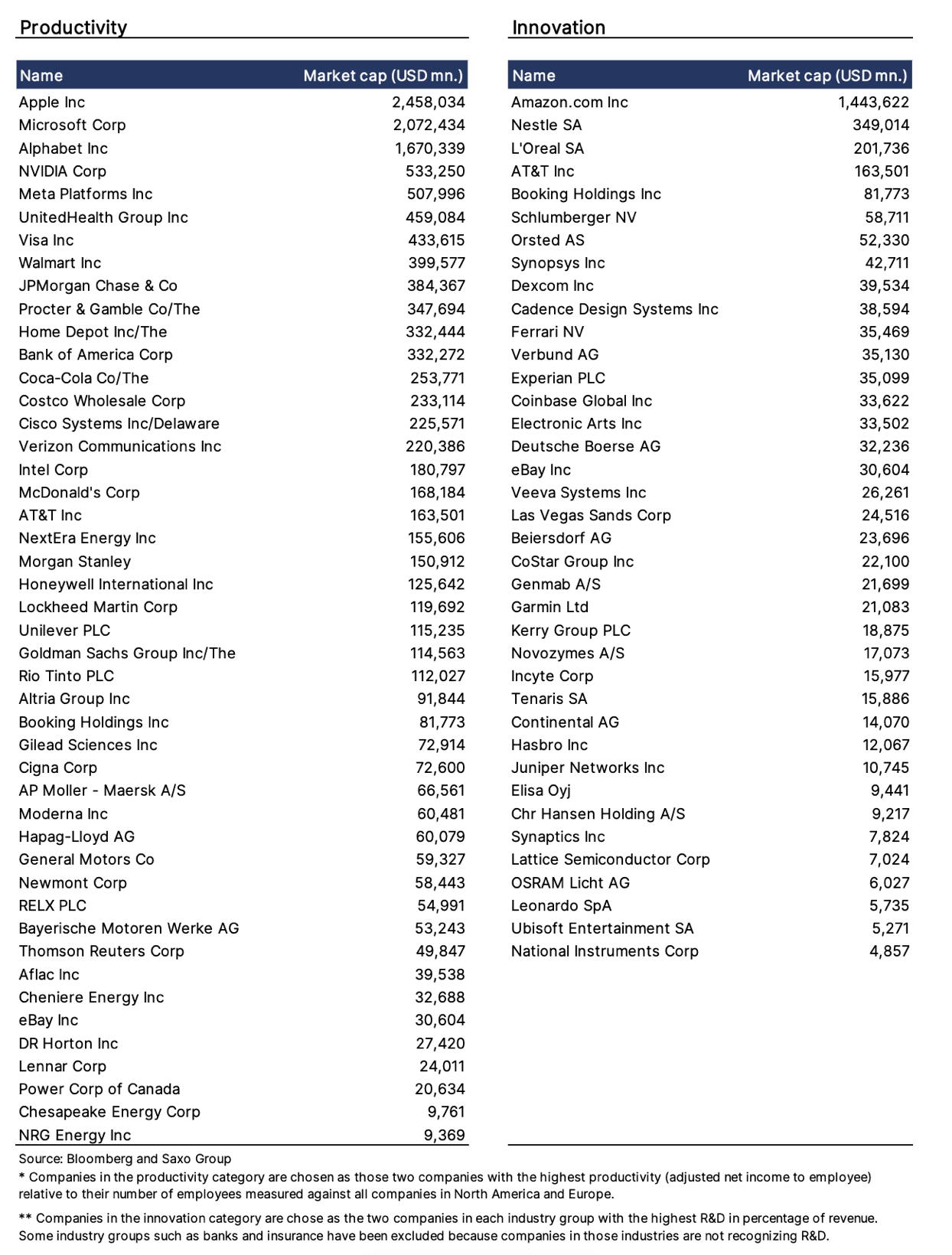

Společnosti, které se umístily vysoko nad regresní linií (viz graf), jsou ty, které mají výrazně vyšší zisk na zaměstnance (produktivitu), než jaký by naznačovala jejich velikost. Nejproduktivnější společností na světě v poměru ke své velikosti je jablko (bod označen oranžově). Společnosti, které jsou vysoko nad regresní linií, musí něco udělat správně. V níže uvedené tabulce o produktivitě a inovacích představujeme dvě nejlepší společnosti v každé průmyslové skupině s největší vzdáleností od níže uvedené regresní přímky.

Existuje velké množství vědecké literatury spojující intenzitu výzkumu a vývoje (R&D) s budoucími výnosy akcií; mnoho studií nalezlo pozitivní vztah bez ohledu na použitou míru intenzity. V naší analýze jsme jako měřítko intenzity výzkumu a vývoje zvolili procentuální podíl výzkumu a vývoje na tržbách. Stejně jako u našeho žebříčku produktivity jsme z každé průmyslové skupiny vybrali dvě společnosti s nejvyšší intenzitou výzkumu a vývoje; Vyloučili jsme průmyslové skupiny, které neprovádějí výzkum a vývoj, jako je bankovnictví nebo pojišťovnictví. Produktivita a seznam inovací by nemělo být považováno za investiční doporučení, ale jako objektivní seznam společností, které získaly nejvyšší skóre na základě námi vybraných ukazatelů produktivity a inovací. Tyto ukazatele nezaručují dosažení lepších výsledků v budoucnu.

Radikální změna bezpečnostní politiky v Evropě

V příštích desetiletích bude datum 24. února 2022, kdy Rusko zahájilo svou totální invazi na Ukrajinu, znamenat zlom, ve kterém se po druhé světové válce změnila evropská bezpečnostní politika. Od jeho konce evropské země patřící do NATO každou dekádu snižovaly své vojenské výdaje vyjádřené v procentech HDP natolik, že v roce 2019 činily pouze 1,2 %, zatímco ve Spojených státech činily v roce 2020 3,7. 2006 % . Tento významný rozpor – navzdory dohodě NATO z roku 2 zavazující členské státy utrácet alespoň XNUMX % HDP – byl hlavní příčinou útoků na NATO a evropské země bývalého prezidenta USA Donalda Trumpa, který je obvinil, že dělají příliš málo. Evropa dlouho tvrdila, že své zdroje alokuje do nevojenských oblastí, které slouží k zajištění bezpečnosti v rámci NATO, ale nic tak neodhaluje, že císař je nahý, jako událost „černá labuť“.

Po ruské invazi na Ukrajinu všechny země v Evropě prohlásily, že se jejich kontinent změnil, a bylo zřejmé, že musí vystoupit zpod vojenského deštníku Washingtonu. Německo deklarovalo, že bude donekonečna zvyšovat vojenské výdaje nad 2 % HDP, čímž signalizuje zásadní změnu bezpečnostní politiky. V roce 2019 utratilo 27 členských států Evropské unie 168 miliard EUR, a pokud vojenské výdaje do roku 2030 vzrostou na 2 % HDP – za předpokladu, že HDP bude mít vzestupnou tendenci – v roce 2030 se tato částka zvýší na 346 miliard EUR, což znamená nárůst o 8,4 % ročně. V případě zrychlení vojenských výdajů, což je dost pravděpodobné, bude tempo růstu v příštích letech dvouciferné. Jak uvádí Moretti et al. (2021) jsou výdaje na výzkum a vývoj v oblasti obrany zdaleka nejdůležitější formou veřejných dotací na inovace a přelévají se do soukromě financovaného výzkumu a vývoje, což vede k celkovému zvýšení produktivity. Zatímco v Evropě jsou rostoucí vojenské výdaje spojeny s děsivou invazí na Ukrajinu, mohlo by to přispět k dlouhodobému hospodářskému růstu a zvýšení inovací v celé Evropě.

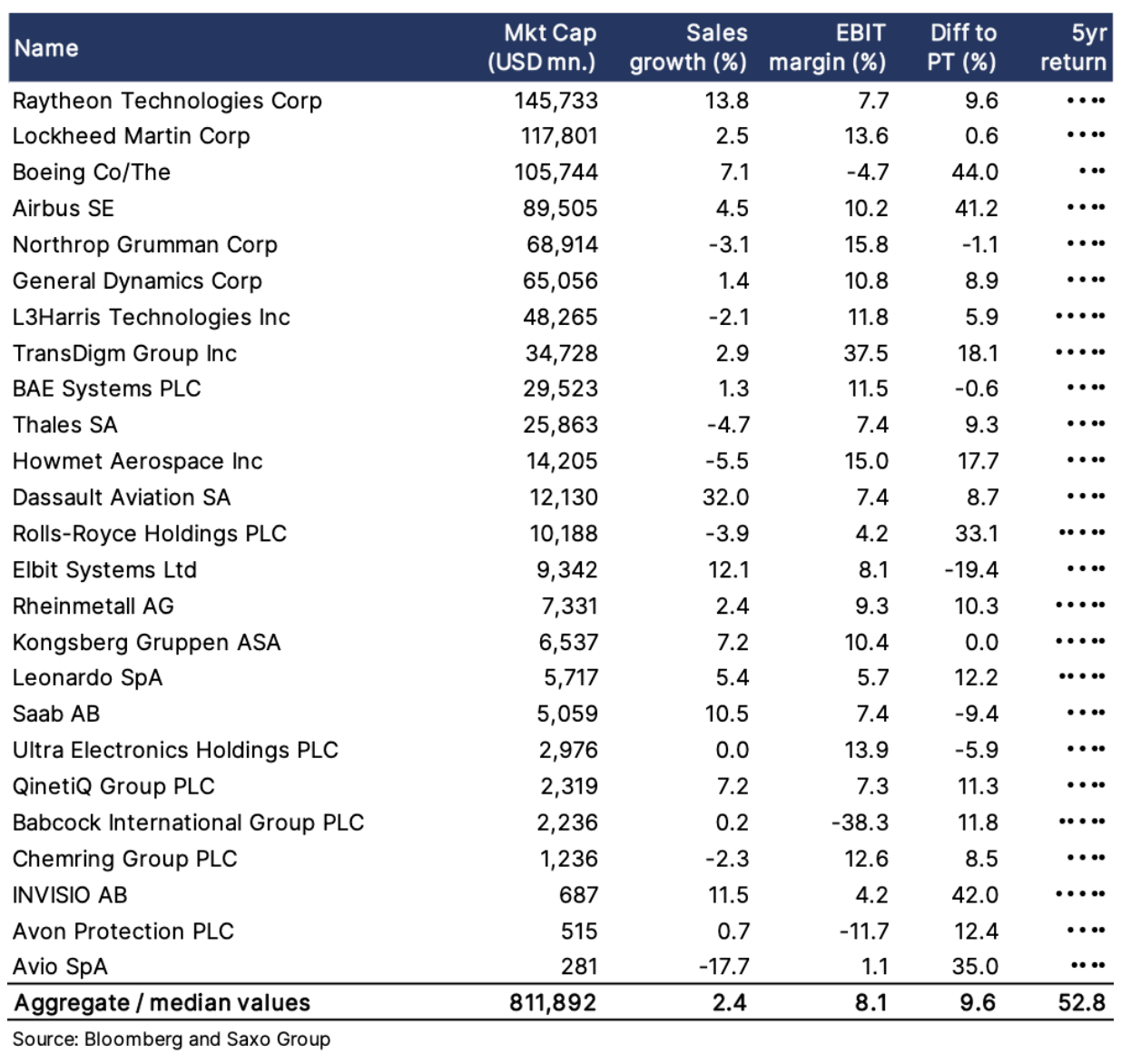

Proto máme pozitivní přístup zbrojního průmyslu jako investiční téma a náš obranný tematický koš zahrnuje 25 obranných společností ve Spojených státech a Evropě. Tyto společnosti jsou vystaveny vojenským výdajům a měly by být považovány za seznam inspirace, nikoli jako investiční doporučení.