První týden roku 2023 na trzích inflace všude klesá a NFP

Je za námi první týden nového roku, který přinesl na zdejším finančním trhu spoustu pozitiv. Od začátku roku vzrostl mWIG40 +5,9 %, sWIG80 +5,2 % (navíc naše indexy ještě neměly možnost reagovat na páteční nárůsty na Wall Street). Navíc na frontě inflace jsme měli v prosinci 2022 silný pokles inflace v Polsku. Analytici očekávali měsíční změnu +0,8 %, ale ve skutečnosti to bylo jen +0,2 %.

Začátek roku v USA byl méně úspěšný, ale jen do čtvrtkakdy po uzavření seance byl S&P500 v roce 2023 „pod čarou“ s výsledkem -0,8 %. V USA se vše změnilo v pátek v reakci na silnou zprávu o zaměstnanosti, ale se silným zpomalením růstu mezd (na což se trhy zaměřily). Akciím pomohlo i páteční zveřejnění indexu PMI služeb, který za prosinec 2022 prudce klesl (ISM Services PMI). Navzdory mnoha předstihovým indikátorům, které ukazují na nadcházející recesi v USA, je dnešní americká ekonomika a trh práce stále ve velmi dobré kondici – a to může mít za následek vyšší zvýšení úrokových sazeb ze strany FED (pokud, jako v prosinci 2022, spolu s rostoucí zaměstnaností a klesající nezaměstnanosti, budeme se nadále potýkat se silným poklesem růstu mezd).

První týden roku 2023: na co trhy hrají?

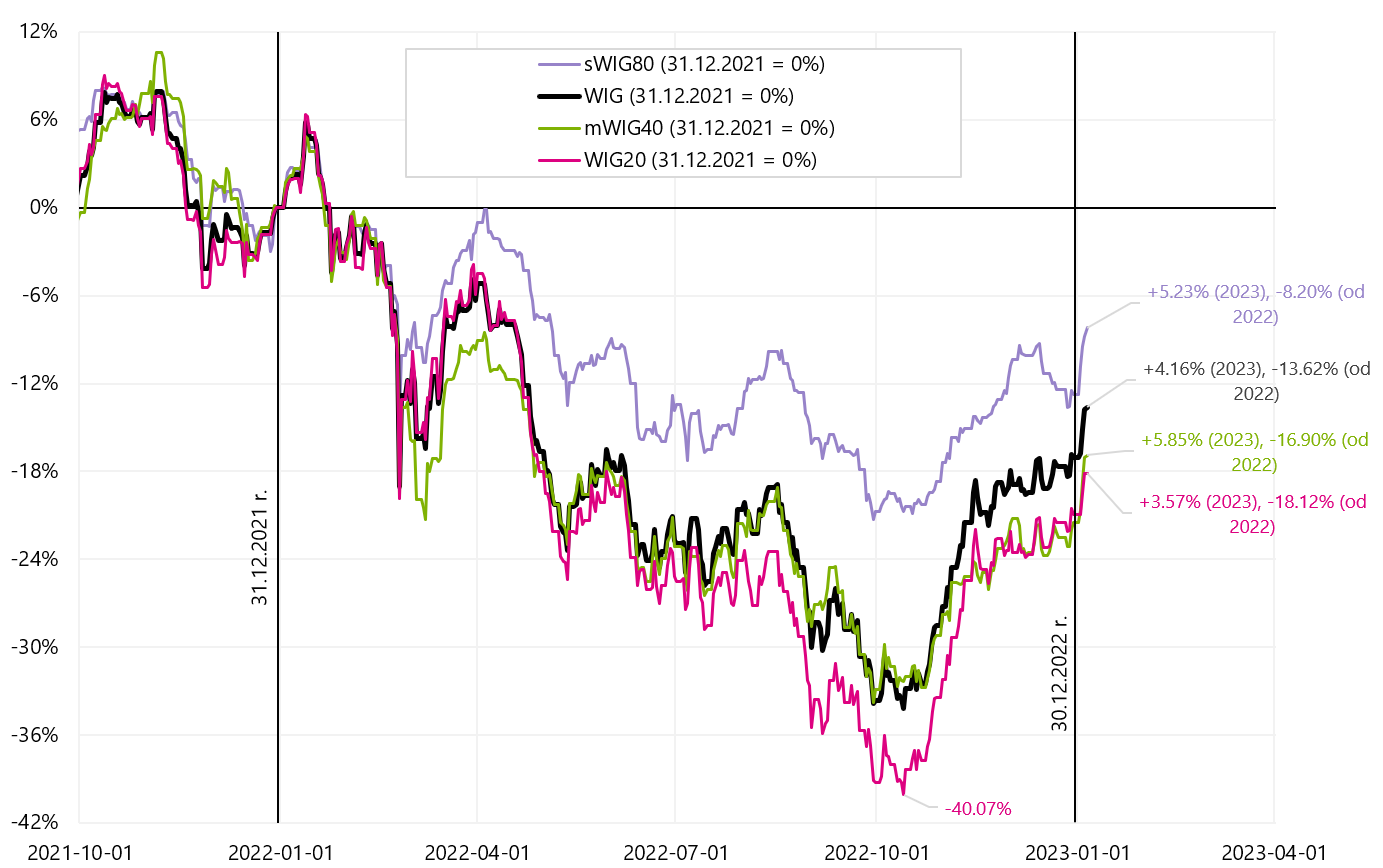

V ubíhajícím týdnu nového roku polština Akciové indexy rostly poměrně silně i ve srovnání s ostatními trhy. Nejvíce rostl mWIG40 (+5,8 %), nejméně WIG20 (+3,6 %). WIG je již o 31,2 % nad minimem z 13.10.2022. října 20 (WIG36,6 až o 200 %). Index WIG také zůstává poměrně vysoko nad svým průměrem 9,7 sezení, a to až XNUMX %.

Polské akciové indexy do 05.01.2023. ledna XNUMX Zdroj: vlastní studie, stooq.pl

Index WIG do 05.01.2023. ledna XNUMX Zdroj: vlastní studie, stooq.pl

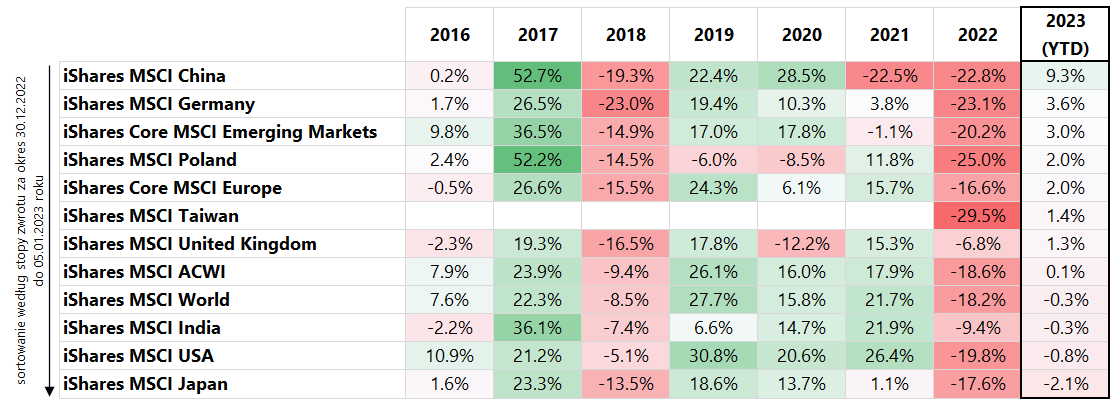

Pokud se podíváme na další akciové indexy, velmi silný průlom v roce 2023 se týká čínských a v menší míře i evropských společností. Níže uvedená tabulka ukazuje srovnání různých indexů MSCI (vyjádřených v USD) a seřazených podle výkonnosti od začátku roku 2023 (do 5.01.2023. XNUMX. XNUMX).

Míra návratnosti vybraných akciových ETF (na základě akciových indexů MSCI). Zdroj: vlastní studie, ishares.com

Obecně lze říci, že trzích na začátku roku 2023 hrálo otevření čínské ekonomiky a nižší ceny energií a nižší inflace v Evropě. Otevření čínské ekonomiky je příznivé i pro firmy a německou ekonomiku (vyšší export). Z toho těží i Polsko, i když výsledek polského indexu MSCI v USD není tak působivý jako polský index v PLN. Zlotý oslabil vůči dolaru v roce 2023 panad o 2 % (do pátečního zveřejnění americké zprávy o zaměstnanosti). Samozřejmě bude fungovat i „lednový efekt“, už jen proto, že se investoři v roce 2023 nedozvěděli nic nového, co na konci předchozího roku neznali (snad kromě nižších hodnot inflace v Evropě). Největší společnosti indexu MSCI China v novém roce vyskočily jako z praku: TENCENT +5 %, Alibaba +19 %, MEITUAN +5 %, JD +17 %. Podobně německé společnosti: SAP +5 %, Siemens +4 %, Mercedes +8 %, BASF +11 %.

Když se podíváme na měny, tak posílení amerického dolaru v roce 2023 neodpovídá rostoucím akciím na rozvíjejících se trzích. Obecně platí, že silnější dolar více koreluje se slabším sentimentem a ústupem od rizikových aktiv. V případě výnosů státních dluhopisů klesly výnosy 10letých dluhopisů o přibližně 15 bazických bodů v USA a 25 bazických bodů v Německu, přičemž se obecně přizpůsobily nižším hodnotám inflace. Krátké dluhopisy (2Y US) však již nereagovaly. Tak tomu bylo až do pátku, do zveřejnění zprávy o zaměstnanosti, po které jsme se prudce přizpůsobili nižšímu růstu mezd v USA (trh ignoroval další údaje, které nevykazovaly žádné zpomalení na trhu práce). V důsledku toho americké akcie až do konce seance prudce rostly, dolar oslaboval a výnosy 10letých dluhopisů se propadly o dalších 15 bazických bodů. Výnosy 20letých amerických dluhopisů také klesly o 2 bazických bodů (což je velmi velký posun). Uvidíme příští týden, zda „jeden datový bod“ takové pohyby na trzích udrží.

Zatímco akciové trhy mohou diskontovat budoucnost a mohou „čekat“ na úplné otevření čínské ekonomiky, trh s ropou budoucnost neslevuje a cenu ropy určuje aktuální „nerovnováha“ nabídky a poptávky. Z pohledu dodatečné poptávky po ropě ... je to čínská ekonomika, která se zatím neotevírá (nebo jinde v Asii poptávka po ropě klesá, ale teplejší počasí a obavy z recese také udělaly své). A pak to můžete vidět 10% pokles ceny ropy v prvních dvou dnech nového roku. Zajímavé je, že ropa v pátek po zveřejnění údajů o zaměstnanosti vůbec nereagovala na silný růst cen akcií a pokles dolaru.

Cena ropy WTI do 06.01.2023. ledna XNUMX Zdroj: vlastní studie, stooq.pl

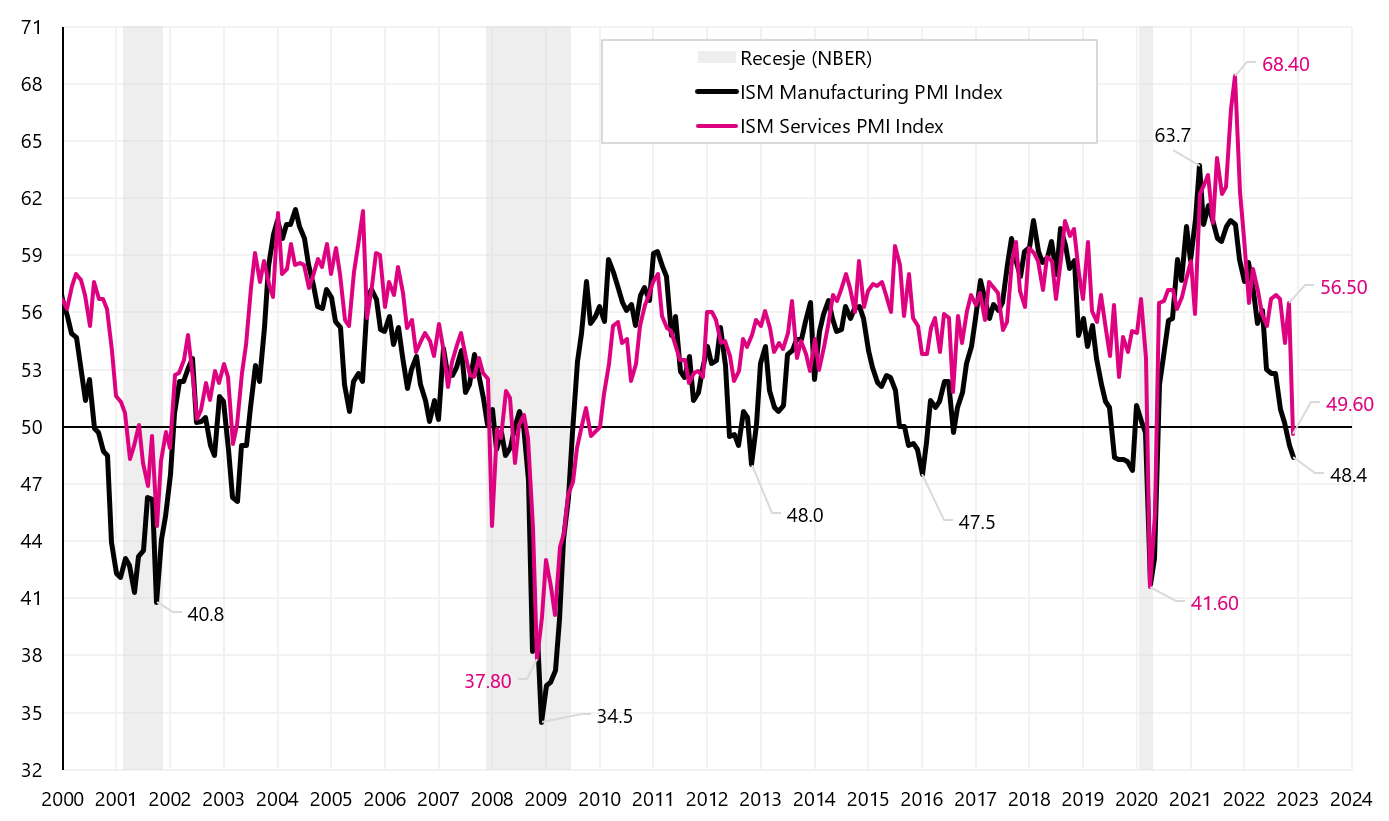

Minulý týden byl pro americké akcie méně úspěšný. Index S&P500 byl po čtvrtečním uzavření letos v červených číslech (-0,82 %) a pouze páteční silná reakce na slabší růst mezd (zpráva o zaměstnanosti v USA) spolu s velmi slabým hodnocením ISM Services (také za prosinec) umožnila uzavření Americké akcie týden v plusu s výsledkem + 1,45%. PMI ISM Services v prosinci klesl na 49,6 (z 56,5 v listopadu), s očekáváním trhu na 55,0 bodu.

ISM Manufacturing PMI a ISM Services PMI pro USA. Zdroj: vlastní studie, ismworld.org

Index S&P500 do 06.01.2023. ledna XNUMX. Zdroj: vlastní studie, stooq.pl

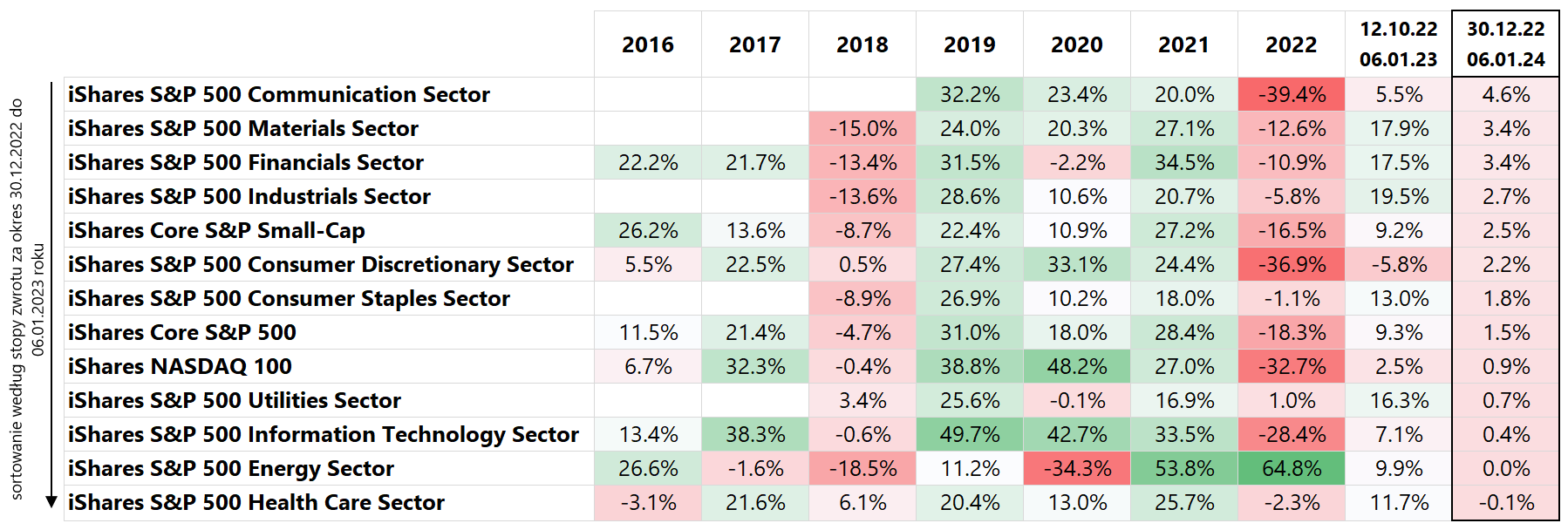

Pojďme se podívat, jak jednotlivá odvětví uzavřela týden v USA. Níže uvedená tabulka uvádí srovnání návratnosti jednotlivých dílčích indexů pro S&P500 (položky byly seřazeny podle míry návratnosti v roce 2023 do 06.01.2023. XNUMX. XNUMX).

Míra návratnosti vybraných akciových ETF (na základě různých amerických akciových indexů). Zdroj: vlastní studie, ishares.com

Nejhůře si v roce 2023 vedl sektor energetiky a veřejných služeb (tj. sektory, které měly skvělé výsledky v roce 2022). Na druhou stranu cykličtějším sektorům as relativně nižší mírou návratnosti pro rok 2022 se při oživení dařilo lépe. Předposlední sloupec také ukazuje míru návratnosti z minima S&P500 z 12.10.2022. října 5,8. Například výsledky odvětví Consumer Discretionary (-16,3 %) vs. Utilities (+13,0 %) a Consumer Staples (+XNUMX %) naznačují „medvědí“ povahu oživení trhu (investoři „hlasují nohama nebo více s vlastními penězi“ stále preferují defenzivní odvětví).

Inflace klesá téměř všude, ale ne jádrová

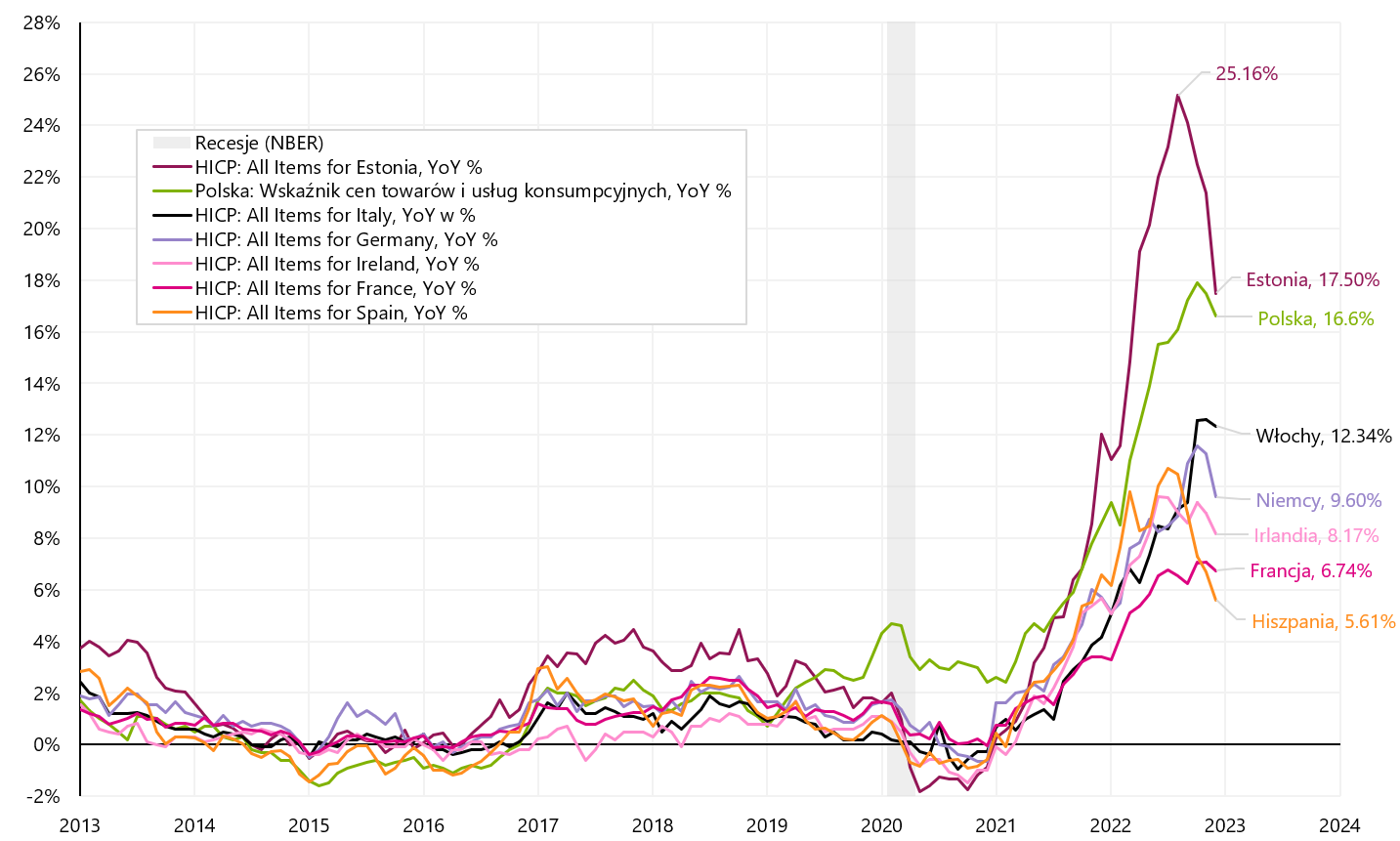

Inflace v Polsku v prosinci 2022 klesla na 16,6 %. K poklesu meziročního růstu přispěly prakticky především Energetika, ale také Potraviny (ze 17,5 % v listopadu). Přesto jádrová inflace v prosinci opět vzrostla (a to je nový vrchol cyklu). Podobně je tomu i v ostatních evropských zemích, kde se roční míra inflace v prosinci snížila v 17 z 19 zemí eurozóny (inflace vzrostla pouze na Maltě ze 7,2 % na 7,3 % a ve Slovinsku zůstala nezměněna: 10,8 %) . Pro všechny v eurozóně inflace klesla z 10,1 % na 9,2 %, ale jádrová inflace se zvýšila z 5,0 % na 5,2 %. Ceny energií v eurozóně v prosinci klesly o 6,5 %.

Inflace pro vybrané evropské země za prosinec 2022. Zdroj: vlastní studie, Eurostat

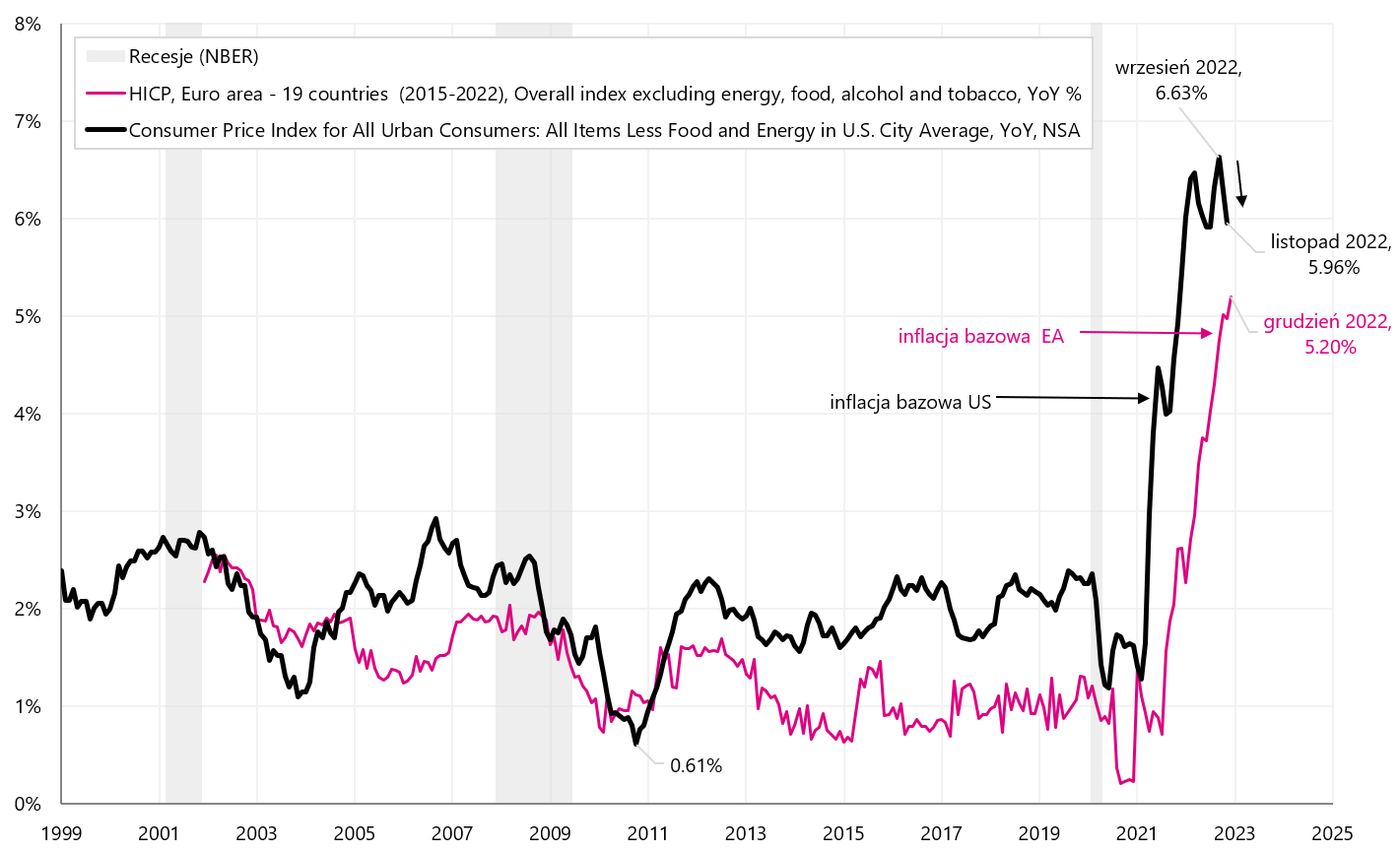

Jádrová inflace v eurozóně nadále roste a minimálně o několik měsíců zaostává za jádrovou inflací v USA. Podobným způsobem může být posunut v čase (vzhledem k Fedu) rétorika ECB ohledně dalšího zpřísňování měnové politiky (z tohoto pohledu lze očekávat další jestřábí poselství a další zpřísňování měnové politiky ze strany ECB).

Jádrová inflace v USA a v eurozóně (EA – Euro Area). Zdroj: vlastní studie, Eurostat, FRED

USA: trh práce nezpomalí? Ale alespoň růst mezd klesá

Trh práce je klíčem k poražení inflace prostřednictvím nižšího růstu mezd a konečně menší příspěvek mezd k ceně služeb, což by mělo znamenat nižší ceny služeb a v neposlední řadě nižší jádrovou inflaci (zejména jádrovou inflaci jiných služeb než bydlení). Navzdory „čekání“ trhů a FEDu na zpomalení trhu práce ... bohužel po posledních datech toto zpomalení zatím není vidět:

- Poptávka po práci rozhodně převyšuje dostupnou nabídku (volná pracovní místa vs. počet nezaměstnaných),

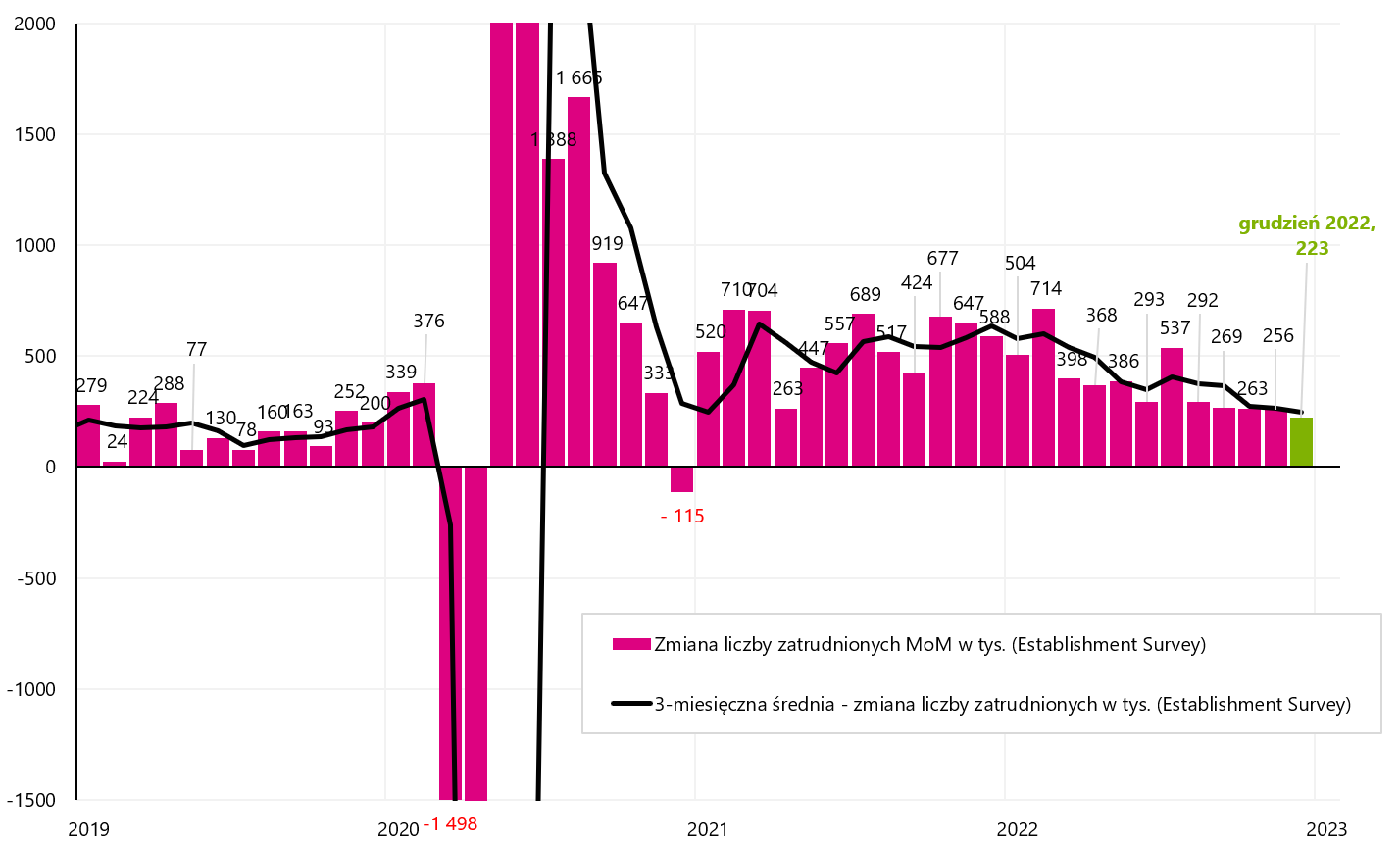

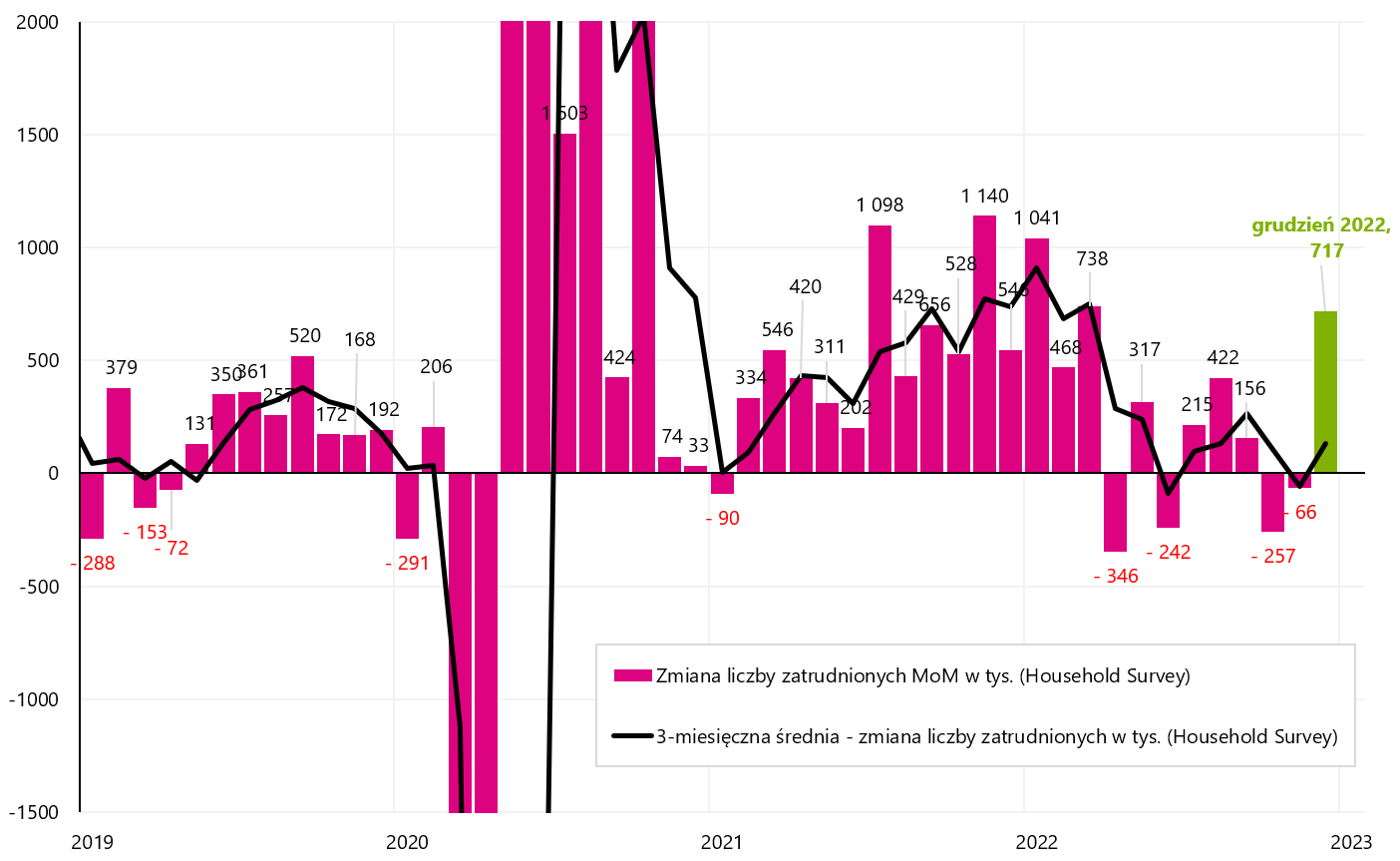

- Nárůst pracovních míst je stále nad 200 XNUMX. pracovních míst za měsíc. Někteří doufali, že došlo k „nafouknutí“ počtu pracovních míst na plný úvazek (rozdíl ve vytváření pracovních míst mezi průzkumy Establishment a Domácnosti), ale tento rozdíl se začal v prosinci snižovat a ve prospěch vyšších, nikoli nižších úrovní zaměstnanosti) ,

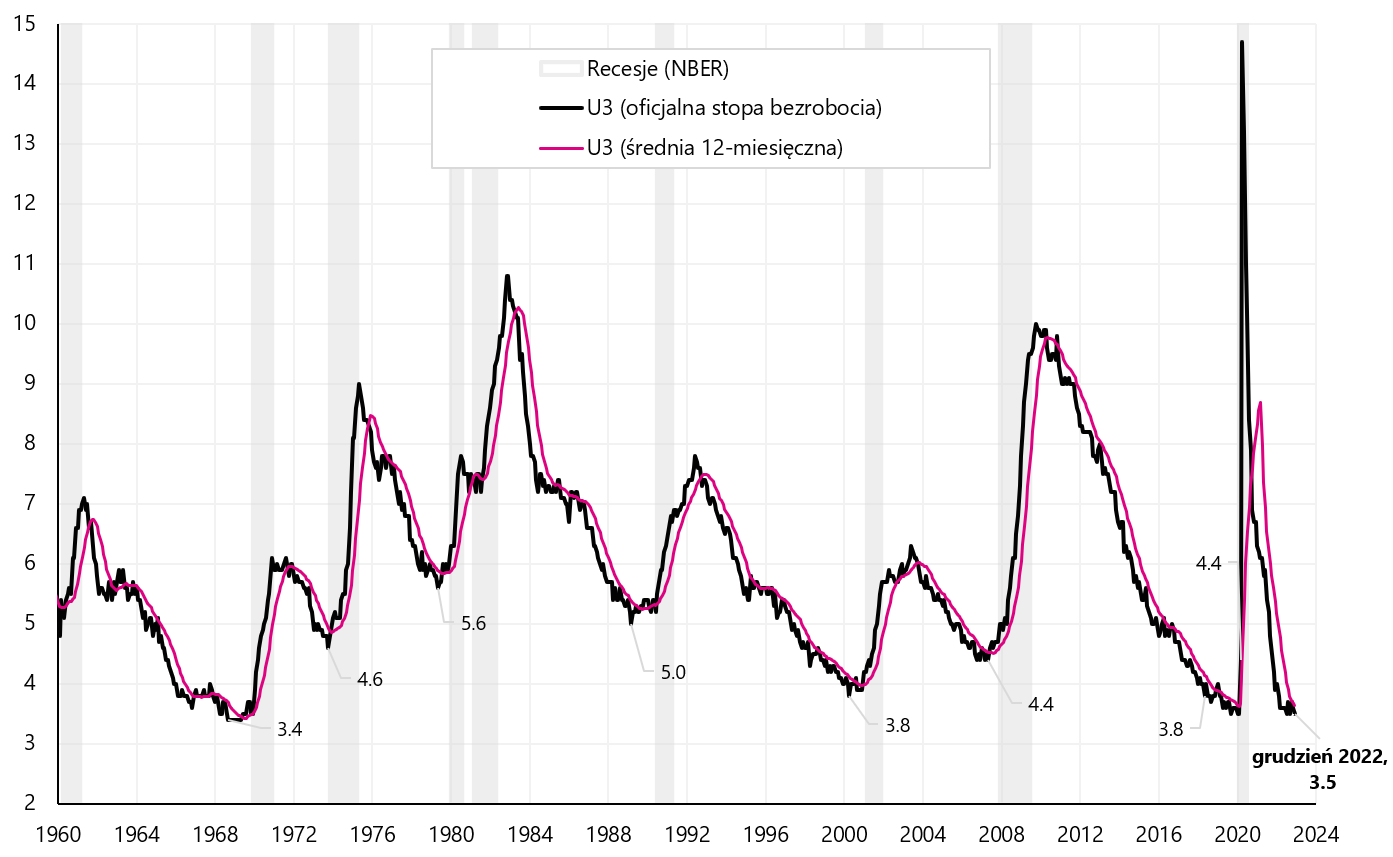

- Podpora v nezaměstnanosti se nezvyšuje, dokonce klesá, podobně by se měla začít zvyšovat i míra nezaměstnanosti (a v prosinci 2022 se míra nezaměstnanosti vrátila na nejnižší úroveň v cyklu 3,50 %),

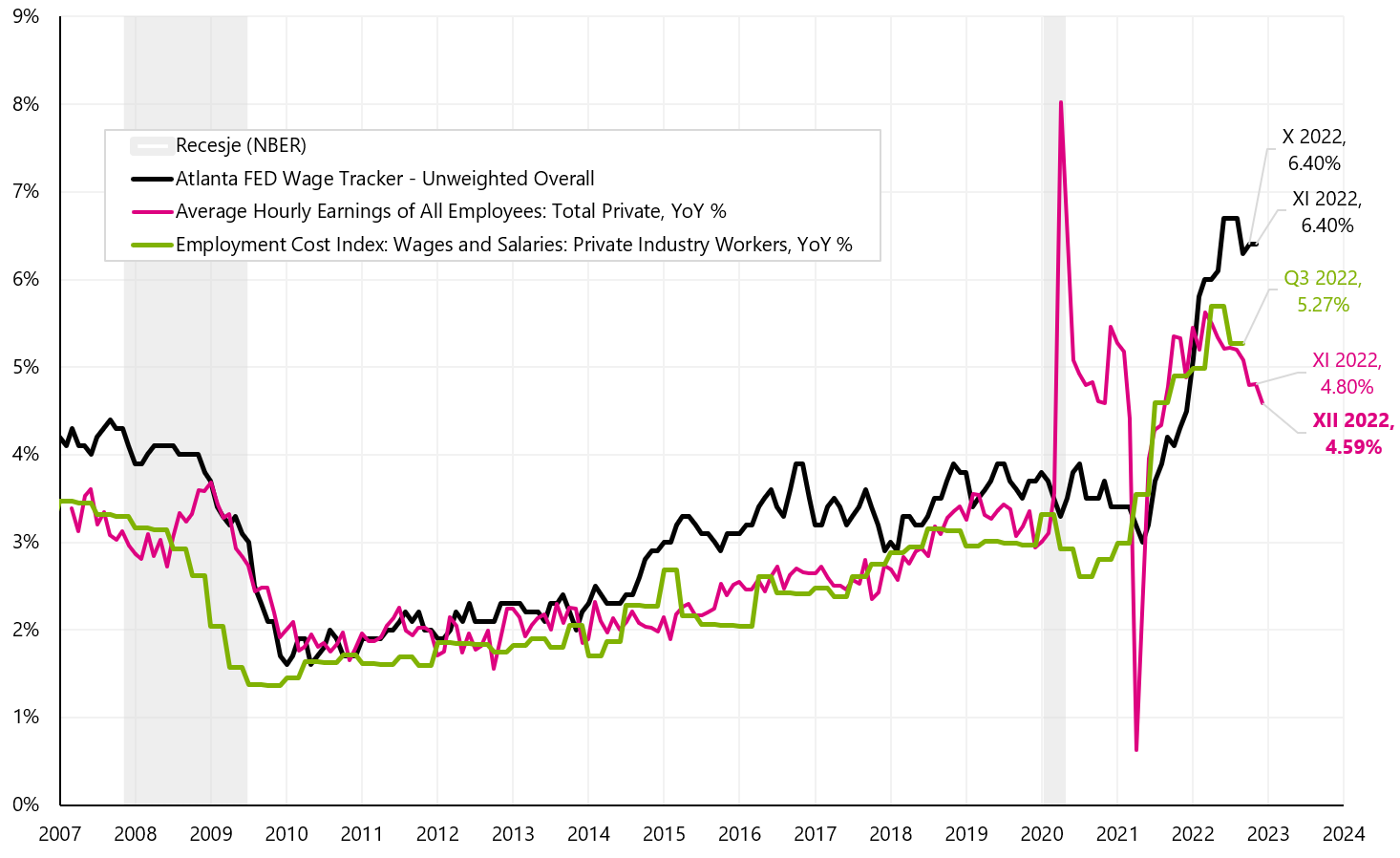

- Na druhou stranu z dobrých zpráv růst mezd klesá (v prosinci jsme měli nejen pokles růstu, ale i revizi směrem dolů za listopad a říjen 2022).

Na pokles růstu mezd během páteční seance trhy reagovaly euforicky. Ale co udělá Fed? Počkáme na další data nemění prakticky nic ve svých plánech ohledně dalšího zpřísňování měnové politiky. Pokles růstu mezd je sice pozitivní, pro Fed jde pouze o „jeden“ datový bod, ale trhy mohou „na vlastní riziko“ očekávat, že to bude začátek silného poklesu růstu mezd (zatímco zaměstnanost stoupá a nezaměstnanost je dole) a dále V nadcházejících měsících opět uvidíme další poklesy, které v konečném důsledku urychlí snižování úrokových sazeb ze strany FEDu.

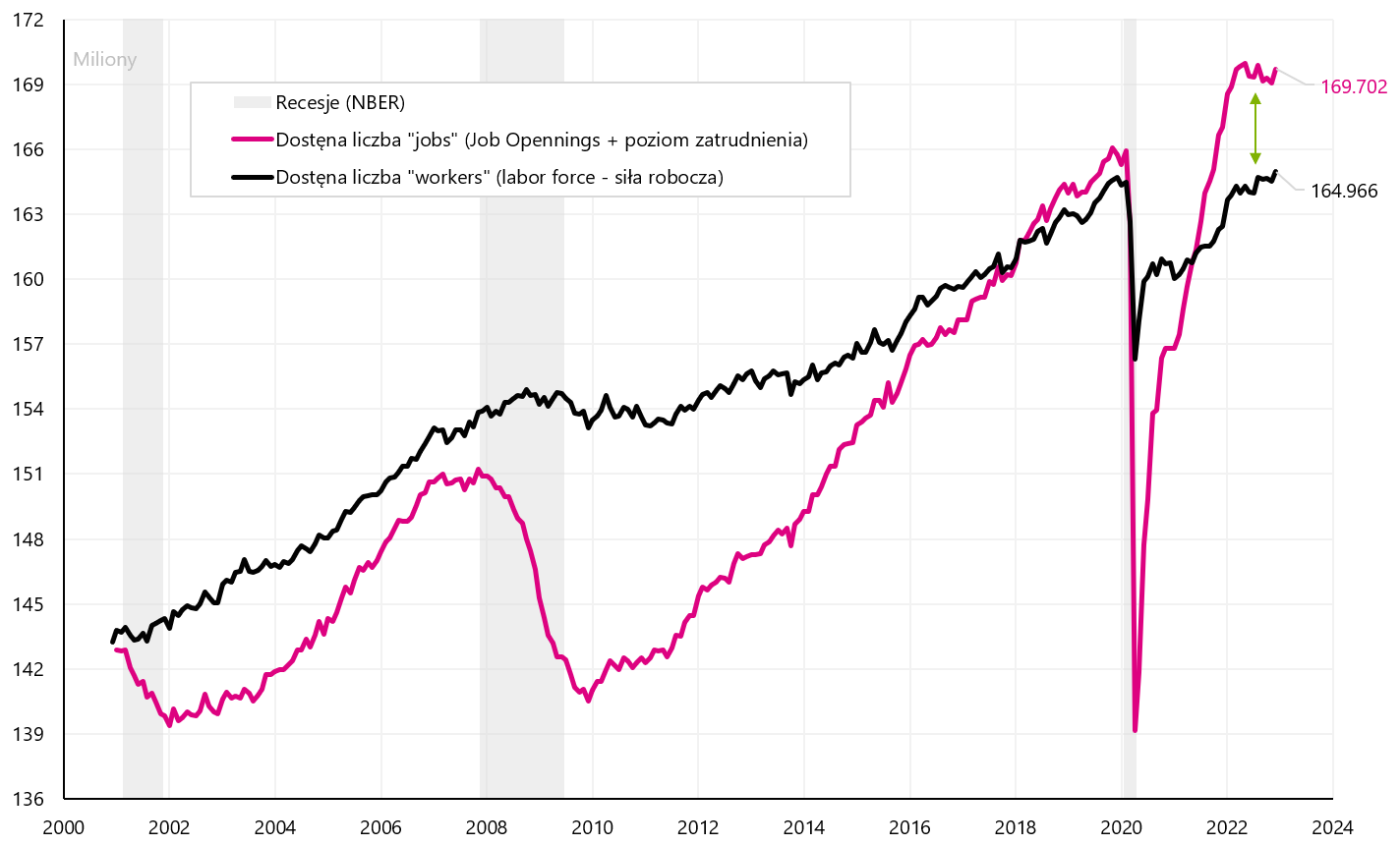

Podívejme se na základní údaje o trhu práce. Poptávku po práci lze vyjádřit jako počet nově otevřených pozic, tzv „job openings“ (tedy nově vytvořené pracovní pozice firmami, na které tyto firmy aktivně nabírají). Nabídka zaměstnanců je jinými slovy počet nezaměstnaných. Níže uvedený graf tento vztah ukáže ve formě dostupných „pracovních míst“ a dostupných „pracovníků“ (přesně na tento graf se dívá J. Powell).

Poptávka (počet dostupných „pracovních míst“) vs. nabídka (dostupní pracovníci: pracovní síla) na trhu práce v USA. Zdroj: vlastní studie, FRED

Úroveň Job Opening je rozhodně vyšší než před pandemií (cca o 3 miliony pozic). Údaje za listopad zveřejněné minulý týden byly navíc silnější, než se očekávalo.

Měsíční nárůst pracovních míst je stále nad 200 223. V prosinci dorazilo 3 247 lidí. pracovních míst podle šetření "Ekologické" (717měsíční průměr je 3 tis.) a 131 tis. podle průzkumu Domácnost (průměr za 100 měsíce je 120 XNUMX). Pouze nárůst pracovních míst pod XNUMX-XNUMX tis. měsíční bude znamenat „utažení“ na trhu práce (takovýto měsíční nárůst kompenzuje populační růst).

Měsíční změna pracovních míst v USA podle Establishment Survey. Zdroj: vlastní studie, FRED

Měsíční změna pracovních míst v USA podle průzkumu domácností. Zdroj: vlastní studie, FRED

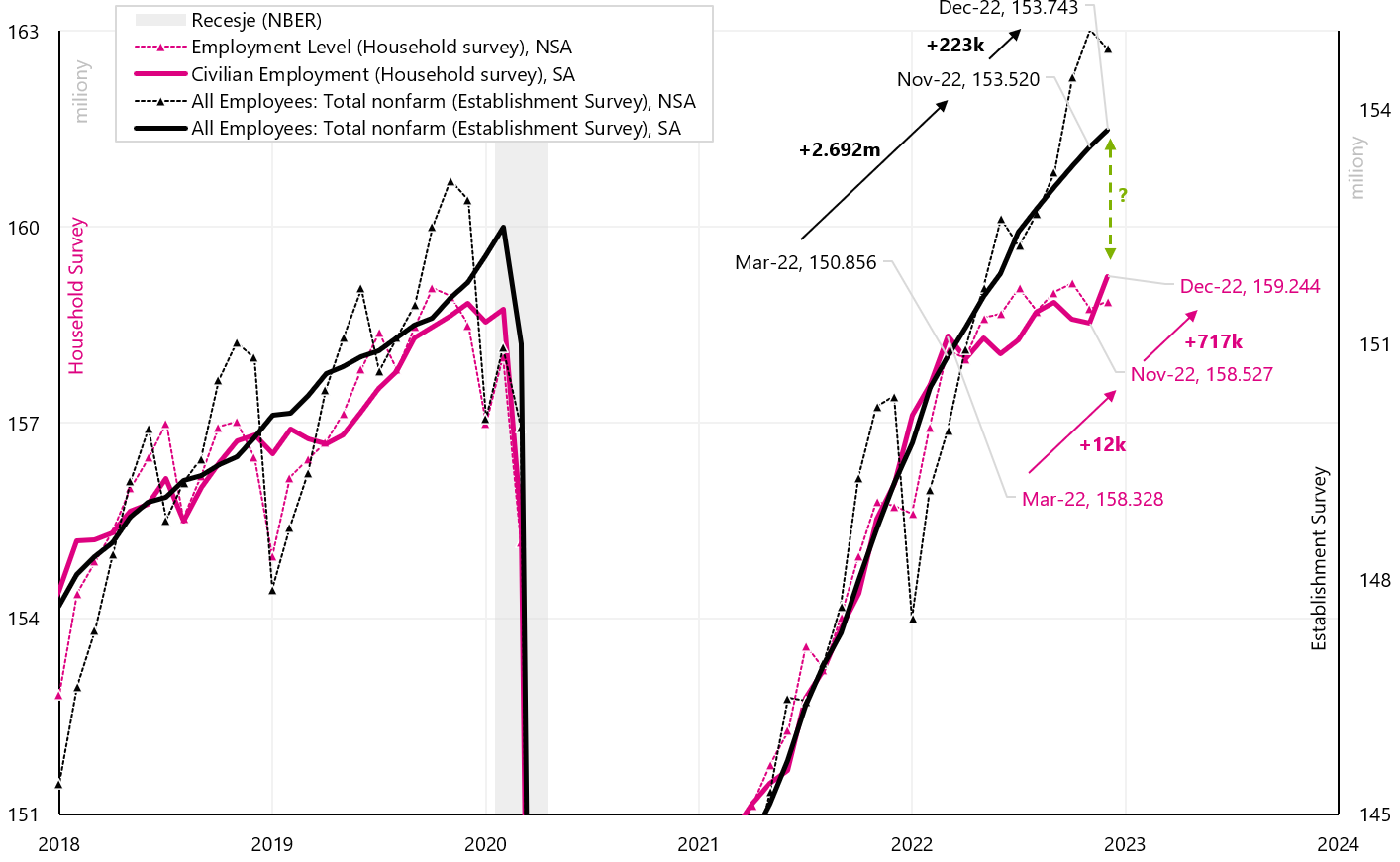

Rozdíl v počtu nově vytvořených pracovních míst mezi březnem 2022 a listopadem 2022 mezi šetřením Establishment a Household byl v listopadu 2,7 téměř 2022 milionu. Některé analýzy naznačovaly možné nadhodnocení počtu nových pracovních míst Šetřením podniků, ale prosincová změna zaměstnanosti naznačuje, že Šetření Domácnosti spíše podhodnocovalo počet nových zaměstnanců (nárůst počtu zaměstnanců v prosinci podle průzkumu Domácnosti průzkumu je až 717 XNUMX lidí). Níže uvedená tabulka ukazuje podrobnosti.

Změna počtu pracovních míst v USA podle Household Survey and Establishment Survey – včetně rozdílu od března 2022. Zdroj: vlastní studie, FRED

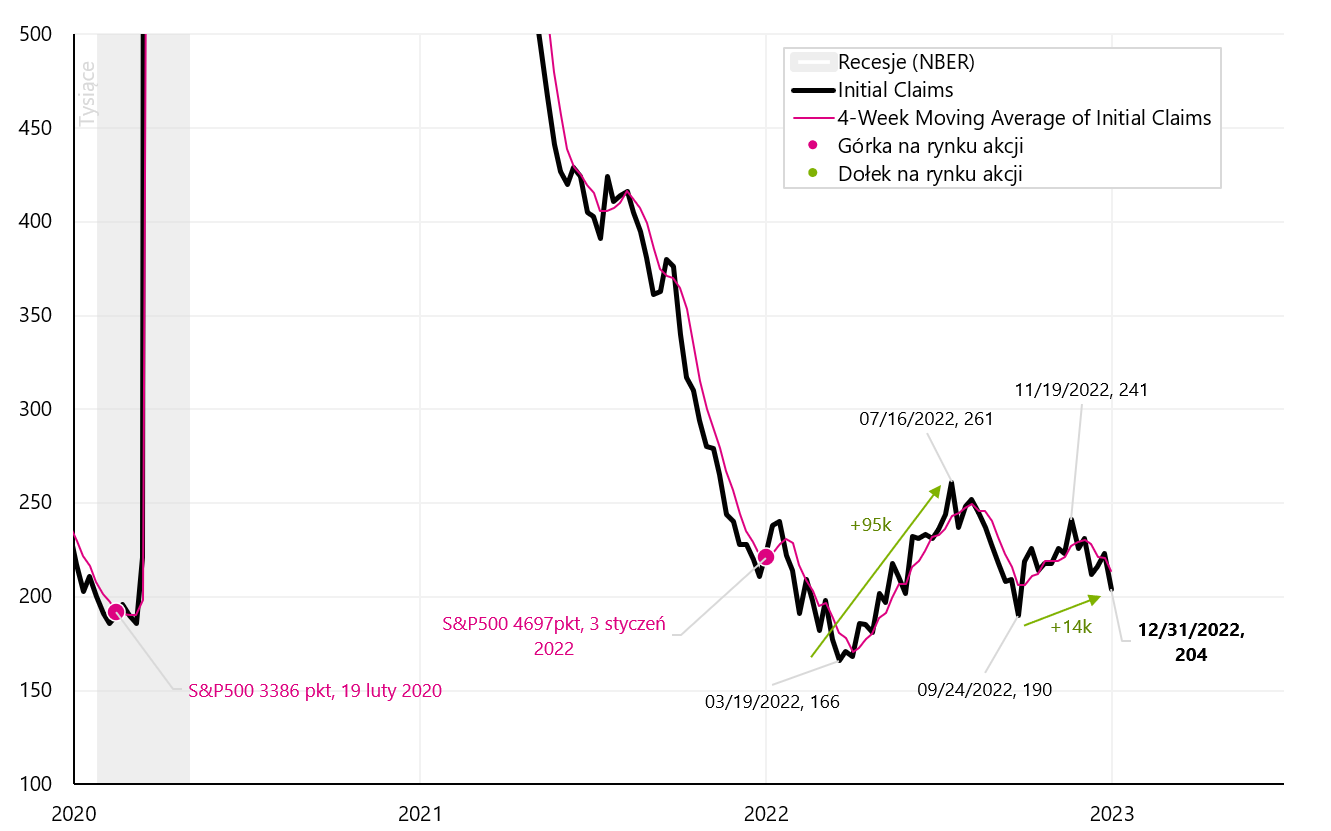

Obě první dávky v nezaměstnanosti (týdenní údaje) nechtějí růst a v poslední době klesají a nevykazují žádné zpomalení na trhu práce (žádný nárůst nezaměstnanosti). Obdobně pokles míry nezaměstnanosti v prosinci 2022 (měsíční údaje) tento trend potvrzuje.

Změna v počtu žádostí o první podporu v nezaměstnanosti (počátečních žádostí) v USA. Zdroj: vlastní studie, FRED

míra nezaměstnanosti v USA. Zdroj: vlastní studie, FRED

Na druhou stranu dobrou zprávou pro trh a Fed je pokles růstu mezd. Podle dat za prosinec jsme měli v prosinci nejen pokles růstu mezd, ale i revizi směrem dolů za listopad a říjen. V říjnu byl nárůst platů +4,9 % (nyní po revizi je to 4,8 %), v listopadu to bylo +5,1 % (nyní po revizi jen 4,8 %) a za prosinec máme +4,6 % . Následující graf ukazuje růst mezd podle různých datových řad. Toto je graf, na který se dívá J. Powell (tento graf byl prezentován ve své prezentaci z 30. listopadu 2022).

Změna platu v USA (jiné série, na které se podíval J. Powell). Zdroj: vlastní studie, FRED

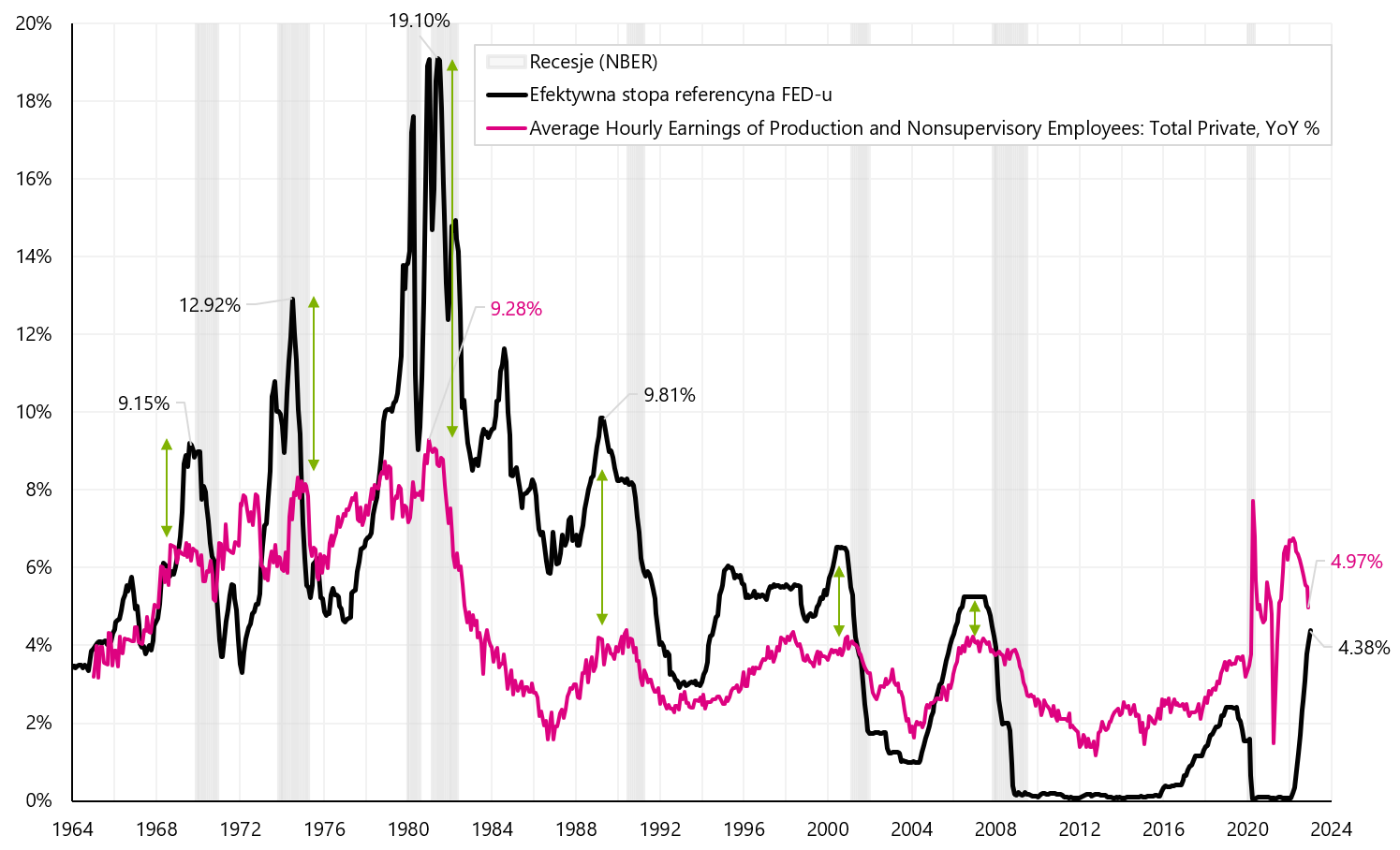

Pokud bude klesající trend růstu mezd pokračovat, může růst mezd brzy klesnout pod úrokovou sazbu Fedu, jak tomu bylo v letech 1969 až 2008. Historicky pouze sazba FED nad růstem mezd umožňuje trvalejší snížení růstu mezd, což je uvedeno v dalším grafu (zelené šipky ukazují rozdíly mezi růstem mezd a sazbou FED).

Změna mezd v USA na pozadí úrokové sazby FED od roku 1964. Zdroj: vlastní studie, FRED

Souhrn

Minulý týden byl na finančních trzích velmi zajímavý. Investoři se podle očekávání zaměřili na otevření čínské ekonomiky a nižší ceny energií a také na nižší hodnoty inflace v Evropě. Proto jsme měli co do činění se silnými nárůsty čínských a evropských (zejména německých) akcií. Těžila z toho i polská burza, kde do čtvrtka činily přírůstky polských indexů v roce 2023 dokonce více než 5 %.

Zajímavá byla i reakce trhů na americkou zprávu o zaměstnanosti. Pokles růstu mezd je sice nanejvýš pozitivním faktorem, ale zatím jde o „jeden datový bod“.. Trhy měly samozřejmě právo takto reagovat ("na vlastní riziko"). Zejména do budoucna růst zaměstnanosti a pokles nezaměstnanosti nemusí jít nutně ruku v ruce s poklesem růstu mezd (poptávka po práci větší než nabídka by měla vést spíše ke zvýšení než ke snížení mezd). Zajímavá byla v novém roce i cena ropy. Pokles o 10 % v prvních dvou dnech, pak žádná pozitivní reakce Pátek na zprávu o zaměstnání je podnětem k zamyšlení (alespoň krátkodobě se nezdá, že by ropa hrála na otevření čínské ekonomiky či pozitivní propad mezd v USA, vzpomeňme také na prudký pokles PMI ISM Services – což naznačuje pomalejší ekonomický růst a další pokles v poptávka po ropě).

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.

Nechte odpověď