Možnosti: Jaká je strategie nahého putování?

Mnoho investorů se zaměřuje pouze na nákup call a put opcí. Strategie dlouze řečeno oraz dlouhý hovor jsou oceňovány pro potenciálně příznivý poměr rizika a odměny. Tyto strategie zároveň umožňují snadno kontrolovat riziko – kupující opce přichází pouze o prémii za ně zaplacenou. Podle toho, zda jsou možnosti ITM (v penězích) popř OTM (kromě peněz) se investor vystavuje většímu či menšímu riziku ztráty časové hodnoty. Opačný případ je případ, kdy jsou zapsány opce. Zatímco sepsání call opce je velmi populární (slavný kryté call strategie), prodej prodejních opcí není příliš populární. Je to škoda, protože správně aplikovaná strategie nahou položit může být zajímavým nástrojem v rukou dlouhodobého investora. Později v tomto článku si představíme výhody a nevýhody používání účtování prodejní opce.

PŘEČTĚTE POTŘEBNÉ: JAKÉ JSOU MOŽNOSTI? ÚVOD

Co je vydání prodejní opce?

Vystavování dát opce spočívá v převzetí povinnosti nakoupit akcie za realizační cenu k určitému datu. Výměnou za souhlas být připraven koupit akcie za určitou cenu emitent obdrží opční prémii. Čím více je prodejní opce v ceně (ITM), tím vyšší je prémie. Je to proto, že vypisovatel obdrží vnitřní hodnotu opce a časovou prémii. Níže je uvedena tabulka shrnující různé typy prodejních opcí k 24. listopadu 2021:

| Podkladový nástroj | Cena opce | Cena provedení | Datum provedení |

| Microsoft | 0,77 | 300 | 17.12.2021 |

| Microsoft | 4,35 | 330 | 17.12.2021 |

| Microsoft | 23,65 | 360 | 17.12.2021 |

| Microsoft | 15,50 | 330 | 18.03.2021 |

Lze tedy říci, že pojistník nahého putu je „pojistitelem“, který dostává „prémii“, což je opční prémie, za ochotu bezpodmínečně odkoupit podkladový nástroj za předem stanovenou cenu. Za zmínku stojí, že při vydání prodejní opce musí investor zaplatit marži, aby byla zaručena jeho solventnost. Abychom plně porozuměli mechanismu vydávání prodejních opcí, použijeme příklady ITM, ATM a OTM opcí. Další závislost, která je viditelná ve výše uvedené tabulce, je to, že jak se zvyšuje doba uplatnění opce, její cena roste. z čeho pochází? Mimo jiné proto, že čím delší je doba pro uplatnění opce, tím je pravděpodobnější, že vyprší v penězích (ITM).

Vydejte ITM prodejní opci

Nakud put strategie využívající ITM opce spočívá v prodeji put opce s realizační cenou vyšší než je tržní cena. Vydáním prodejní opce, která je v penězích, získá investor malou časovou prémii, která se bude „vypařovat“, dokud smlouva nevyprší. Z tohoto důvodu je vypsání takové opce spekulativní transakcí, která předpokládá, že cena podkladu poroste, což povede ke ztrátě vnitřní hodnoty opce. Čím vyšší je nárůst, tím nižší je hodnota prodejní opce. Nevýhodou takového řešení je, že v případě horizontálního trendu je zisk malý, zatímco v případě poklesů neexistuje velký „bezpečnostní nárazník“, kterým je časová prémie. Příklady takových transakcí jsou uvedeny níže.

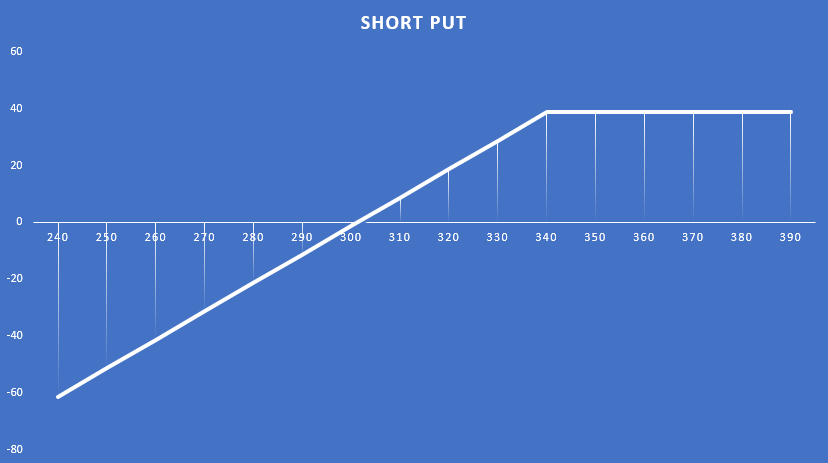

Kurz 15. září Microsoft byla v oblasti 305 USD. Investor se rozhodl vydat prodejní opci s realizační cenou 340 USD, jejíž platnost vypršela 17. prosince 2021. Prémie, kterou investor obdržel, byla 38,75 $. To znamenalo, že vnitřní hodnota opce byla kolem 35 USD. Zbytek (3,75 $) byl časový bonus. Z tohoto důvodu, pokud cena zůstane stejná v následujících 3 měsících, obchodník vydělá 3,75 $. Pokud však Cena akcií Microsoftu se zvýší, vnitřní hodnota opce se sníží. Stalo se tak do 24. listopadu. Kurz Microsoftu se zvýšil na přibližně 338 $. V důsledku toho cena prodejní opce klesla na přibližně 8,4 USD. Níže je graf ziskovosti transakce (když opce vyprší).

zdroj: vlastní studie

Vydání opce PUT je ATM

V tomto případě investor vydá opci PUT s realizační cenou kolem tržní ceny. Díky takové strategii bude mít investor velkou časovou prémii, která bude činit cca 100 % hodnoty opce (100 % v knize). Jedná se o zajímavou strategii, pokud investor hodlá finanční nástroj skutečně koupit, ale za mírně nižší cenu. Pokud se cena podkladového nástroje nezmění, investor bude muset koupit podkladový nástroj za realizační cenu. Nicméně efektivně zadržuje peníze z opční prémie. To umožňuje investorovi mírně snížit efektivní nákupní cenu (i když cena klesne), než kdyby jednoduše koupil akcii na trhu. Příklady takových transakcí jsou uvedeny níže.

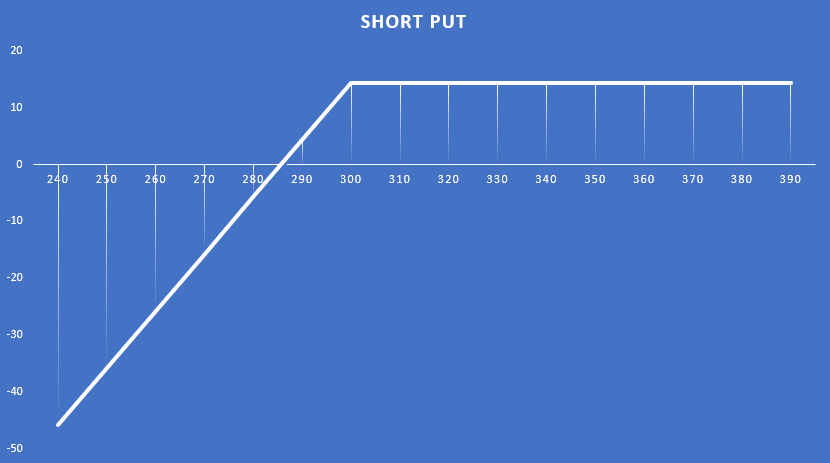

22. září se kurz Microsoftu pohyboval kolem 300 dolarů. Investor se rozhodl vydat prodejní opci s realizační cenou 300 USD, která vyprší 17. prosince. Bonus, který investor obdržel, byl 14,30 $. To znamenalo, že vnitřní hodnota opce byla 0 USD. V důsledku toho se celá hodnota opce skládala z časové prémie. Z tohoto důvodu, pokud cena zůstane stejná v následujících 3 měsících, investor obdrží 14,30 $. Pokud však cena akcií Microsoftu poroste, sníží se časová hodnota opce (sníží se pravděpodobnost uplatnění opce ITM). Stalo se tak do 24. listopadu. Kurz Microsoftu se zvýšil na přibližně 338 $. V důsledku toho cena prodejní opce klesla na přibližně 0,76 USD. Níže je graf ziskovosti transakce (když opce vyprší). Níže je graf ziskovosti transakce (když opce vyprší).

zdroj: vlastní studie

Vydání opce PUT jako OTM

Toto je nejbezpečnější typ transakce pro zápis opce PUT. V takové situaci investor prodává opci PUT za cenu nižší, než je aktuální tržní cena. Díky tomu má více prostoru pro ziskové transakce. Nákladem je však nižší ziskovost transakce. Strategii mohou využít dlouhodobí investoři, kteří chtějí koupit v zásadě dobrou společnost, ale čekají na nižší ceny. Aby nedošlo ke zmrazení prostředků, rozhodnou se pravidelně vydávat PUT opce s realizační cenou pod tržní cenou. Příklady takových transakcí jsou uvedeny níže.

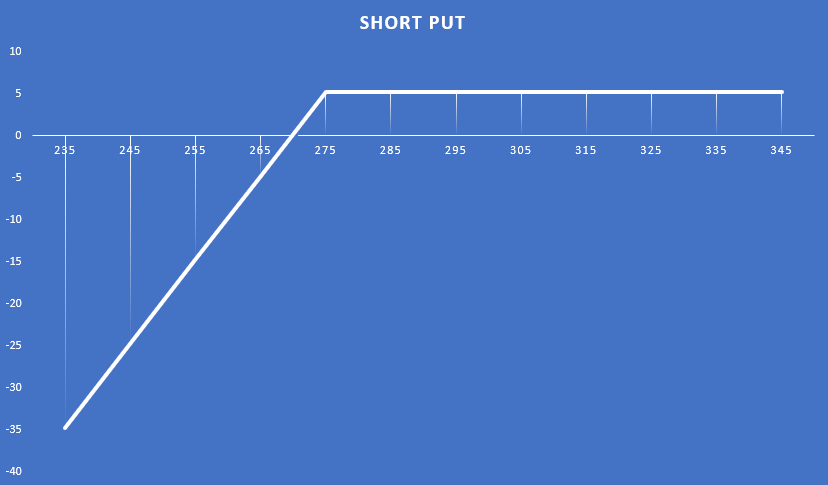

15. září se kurz Microsoftu pohyboval kolem 305 dolarů. Investor se rozhodl vydat prodejní opci s realizační cenou 275 USD, jejíž platnost vyprší 17. prosince 2021. Prémie, kterou investor obdržel, byla 5,25 $. To znamenalo, že vnitřní hodnota opce byla 0 USD. V důsledku toho se celá hodnota opce skládala z časové prémie. Z tohoto důvodu, pokud by cena zůstala stejná v následujících 3 měsících, investor by vydělal 5,25 USD. Pokud však cena akcií Microsoftu poroste, sníží se časová hodnota opce (sníží se pravděpodobnost uplatnění opce ITM). To se stalo do 24. listopadu. Kurz Microsoftu se zvýšil na přibližně 338 $. V důsledku toho cena prodejní opce klesla na přibližně 0,33 USD. Níže je graf ziskovosti transakce (když opce vyprší). Níže je graf ziskovosti transakce (když opce vyprší).

zdroj: vlastní studie

Řízení pozice - Strategia nahý klást

Omezování ztrát

Pokud investor nechce nakupovat akcie nahou put strategií, ale spíše spekulativně obchodovat, vystavuje se asymetrickému riziku. Maximální zisk je přijatá prémie, zatímco maximální ztráta je rozdíl mezi aktuální cenou a nulou, mínus přijatá prémie. Investor tedy může teoreticky přijít o násobek potenciálního zisku. Jak tedy může investor minimalizovat ztráty?

Zde je několik řešení tohoto problému:

- uzavřít pozici se ztrátou,

- srolovat položku dolů,

- koupit opci PUT.

Zavřete ztrátovou pozici může být velmi obtížné z psychologického hlediska. Je to přiznání špatného hodnocení situace na trhu. Jak se můžeš dostat z pozice? Nejčastěji zpětným odkupem opcí. V důsledku toho již investor nemá povinnost absolutně koupit podkladové aktivum za určitou cenu. Kdy tedy uzavřít pozici? Záleží na řízení rizik obchodníka. Nevyplatí se však čekat, až ztráta několikanásobně převýší potenciální zisk. Je lepší snížit ztrátu dříve než pozdě.

Srolujte položku dolů - jde o strategii, která spočívá v uzavření ztrátové pozice a otevření nové s nižší realizační cenou opce. To umožňuje „odložit problém včas“. Toto řešení využívají obchodníci, kteří věří, že trh brzy přestane padat.

Nákup opce PUT - to je východisko, když investor očekává, že současný pokles bude dočasný a chce se zajistit proti velkému poklesu. Po vypršení pohybu směrem dolů investor uzavře nakoupenou PUT opci, která pokryje ztráty z vydané PUT opce. Když cena podkladu vzroste, ztráta z vypsané prodejní opce klesá. Někdy taková strategie umožňuje generovat větší zisk než původní obchod.

Níže je uveden příklad fungujícího pozitivního scénáře:

7. září 2021 Apple kurz byla v oblasti 155 dolarů. Investor se rozhodl vydat prodejní opci s expirací 17. prosince 2021. Cena realizace opce byla 150 USD. Za sepsání opcí získal investor 5,55 USD za akcii (555 USD). Nicméně 10. září Apple klesl o 3,31 % na 148 USD. To posunulo prodejní opci až na 9,20 USD. Investor se rozhodl zajistit se proti dalšímu poklesu ceny akcií Applu. V důsledku toho koupil prodejní opci s realizační cenou 145 USD a zaplatil za ni 6,90 USD. Investor uzavřel pozici 4. října za 12 USD za akcii. Ve stejné době vzrostla cena prodejní opce na 14,3 USD. To znamenalo, že ztráta na prodejní opci byla 8,75 USD. Na druhou stranu zisk z prodejní opce byl 5,1 USD. V důsledku toho byla celková ztráta snížena na 3,65 $. Investor realizoval zisk z nakoupené prodejní opce a nechal vydanou prodejní opci.

Od 4.10.2021. 24.11.2021. 139 do 162. 150. 1,00 se cena Apple zvýšila ze 4,55 $ na 965 $. V důsledku toho cena opce s realizační cenou 9,65 USD klesla na XNUMX USD. Investor se poté rozhodl pozici uzavřít se ziskem XNUMX USD. Investor dohromady vygeneroval XNUMX USD (XNUMX USD * multiplikátor) ze zajišťovací transakce (nákup prodejní opce) a vypsané opce.

| jablko | dát 150 dolarů | dát 145 dolarů |

| hodnotu opce v době transakce | 5,55$ | 6,90$ |

| datum otevření transakce | 7.09.2021 | 10.09.2021 |

| typ transakce | prodej | kupno |

| cena 4. října | 14,30$ | 12,0$ |

| uzavření pozice | 24.11.2021 | 04.10.2021 |

| uzavírací cena | 1,00$ | 12,0$ |

| zisk z transakce | 4,55$ | 5,10$ |

Vybírání zisků

Když cena podkladu roste, hodnota put prémie klesá. V důsledku toho se zisk z transakce objeví na účtu vypisovatele opce. Při psaní opcí PUT se nepoužívá žádná strategie růstu zisku, protože maximální zisk se objeví, když hodnota opce klesne na 0 (kolem data expirace). Jakmile však opce ztratí 90 % své hodnoty, nemá smysl riskovat ztrátu většiny zisku na dalších 10 %. Je lepší uzavřít pozici se ziskem, uvolnit svůj vklad a hledat další příležitosti.

Někdy může investor provést tzv srolovat se. V takové situaci uzavře opci se ziskem a vydá novou PUT opci s vyšší realizační cenou. Transakce může být úspěšná, pokud společnost sleduje hladký vzestupný trend.

Strategie nahého putování: Výpočet ziskovosti

Při nákupu opce se ziskovost počítá na základě kapitálu investovaného do investice (tj. zaplacené prémie). Když je však vydána prodejní opce, investor neutratí žádné peníze. Za to získává bonus z vydané opce. Náklady na investici však představují čisté zajištění poskytnuté investorem. V závislosti na brokerovi je zajištění opcí obvykle 20 % nominální hodnoty kontraktu.

Pro ilustraci potenciální ziskovosti použijeme příklad:

22. září se kurz Microsoftu pohyboval kolem 300 dolarů. Investor se rozhodl vydat prodejní opci s realizační cenou 300 USD, jejíž platnost vypršela 17. prosince 2021. Bonus, který investor obdržel, byl 14,30 $. Nominální hodnota kontraktu pak byla 30 000 $ (300 $ * multiplikátor). Z tohoto důvodu činilo hrubé zajištění 6000 1400 $. Po odečtení obdrženého bonusu (4600 XNUMX USD) bylo čisté zajištění XNUMX XNUMX USD.

24. listopadu se investor rozhodl pozici uzavřít. Odkoupil opci za 0,76 USD za akcii. To znamenalo, že investor vydělal 1324 XNUMX $ (1400 76 $ – XNUMX $). To znamenalo, že ziskovost investice byla 28,78%.

![]()

Víš, že…?

Saxo Bank je jedním z mála Forex brokerů, který nabízí možnosti vanilky. Investor má k dispozici celkem přes 1200 XNUMX opcí (měny, akcie, indexy, úrokové sazby, suroviny). KONTROLA

? [Průvodce]")