Cílové zvýšení cen energií a výnosů amerických dluhopisů

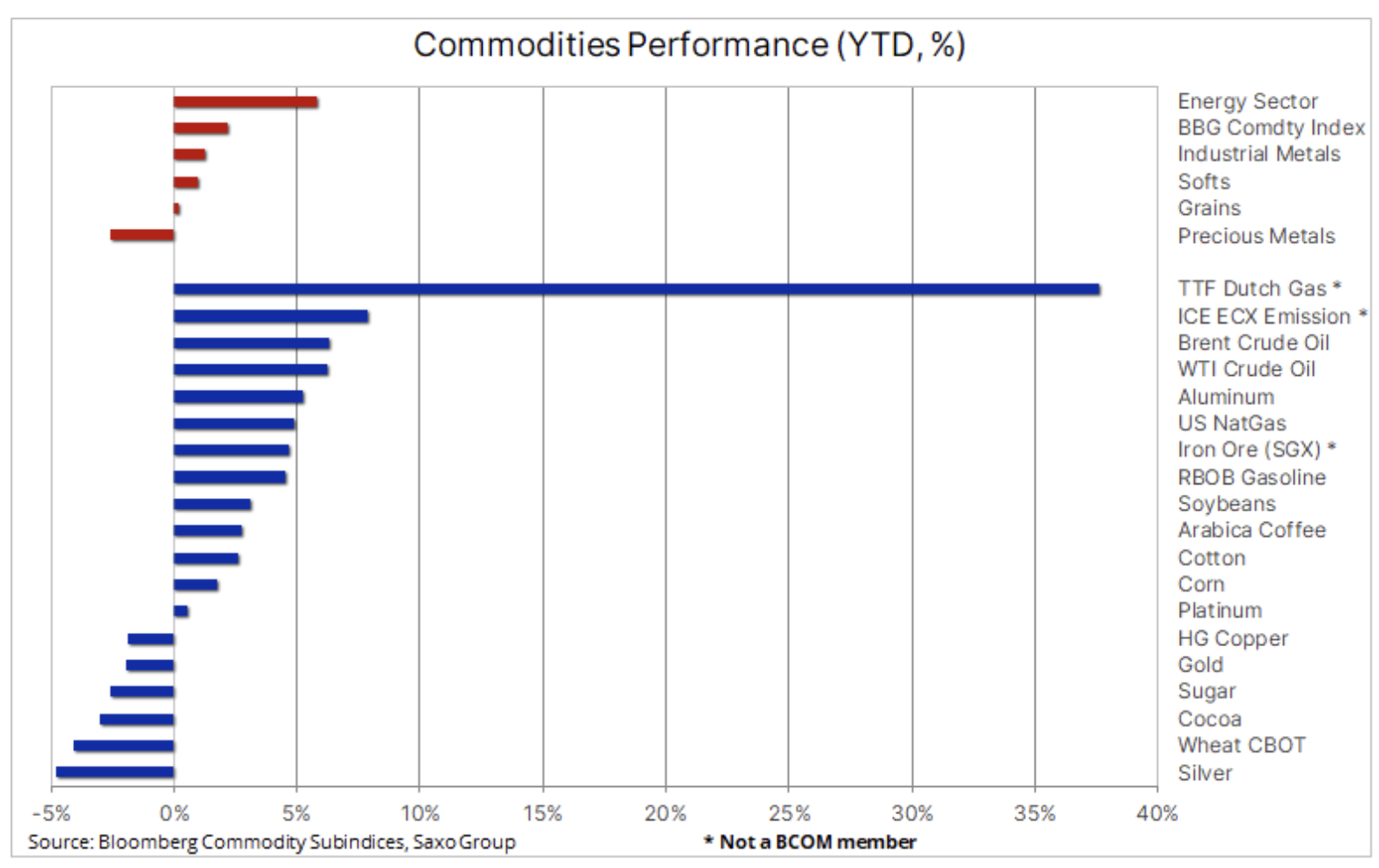

První dny obchodování v roce 2022 lze nejlépe charakterizovat jako „turbulentní“ a stejně jako s nervózním začátkem roku 2021 prvotní inspiraci pro směřování cen jednotlivých tříd aktiv, včetně komodit jako zlato a stříbro, poskytl prudký růst výnosů amerických dluhopisů fiskální. Energetický sektor přitom zůstal vůči těmto faktorům necitlivý: omezená nabídka tlačila nahoru ceny ropy a plynu, zatímco v sektoru průmyslových kovů byla situace smíšená, s důrazem na události v Číně, kde panuje nulová tolerance Covid-19 politika by mohla omezit spotřebitelské výdaje v době, kdy ekonomika již funguje ve zpomalení.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Růst výnosů vládních dluhopisů z Japonska do Německa a Velké Británie zesílil po zveřejnění zápisu z prosincového zasedání Federálního rezervního systému, který zvýšil očekávání ohledně zrychlení tempa zvyšování úrokových sazeb ze strany Fedu v boji proti inflaci. Federální výbor pro volný trh (FOMC) Diskutoval také o metodách přímého snižování rozvahy, což dále oslabilo energii, která v posledních třech letech táhla silný boom na akciových trzích.

To byl signál, že Fed chce posílit výnosy dluhopisů nejen na přední straně výnosové křivky, ale i po celé její délce. Benchmarkový výnos 1,77letých dluhopisů se v dubnu dynamicky zvýšil téměř na maximální úroveň, tj. na XNUMX %.

Drahé kovy

Kovy, zejména zlato, jako jedna z komodit nejcitlivějších na úrokové sazby, klesly, ale ne tak daleko, jak by naznačoval 0,3% nárůst amerických desetiletých výnosů. Část vysvětlení může spočívat v tom, že zlato bylo v posledních šesti měsících relativně levné v poměru k reálným výnosům, zatímco slabší dolar, zvýšená volatilita akciových trhů a virová a geopolitická rizika také přispěly k vyrovnání podmínek na začátku roku. což by jinak představovalo významnou výzvu.

Cenu stříbra přitom negativně ovlivnil pokles chuti k riziku a také oslabení neželezných průmyslových kovů jako je měď. Stříbro po určitém posílení ke konci roku zažilo další vlnu technických výprodejů, které mírně posunuly jeho relativně nízkou cenu vůči zlatu na třítýdenní vysoko nad 81 uncí stříbra za jednu unci zlata.

Prognóza na rok 2022 zůstává problematická a většina předpovědí pro zlato směrem dolů je způsobena očekáváním prudkého růstu reálných výnosů. Jak můžeme vidět níže, reálné výnosy za posledních několik let vykazovaly vysoký stupeň inverzní korelace se zlotým a právě riziko, že agresivní politika Fedu zvýší výnosy, v současnosti znepokojuje trh.

V našem prvním článku o drahých kovech pro nový rok s názvem "Zlato a stříbro nás mohou v roce 2022 překvapit.", uvedli jsme důvody, proč byla negativní výkonnost zlata v loňském roce z relativního pohledu pozitivní, a také jsme zvažovali, co by se mělo stát, aby nás kov v roce 2022 překvapil směrem vzhůru.

Cena zlata zůstává v oblasti 1 800 USD v širokém rozmezí 1 740-1 860 USD; pro směr v krátkodobém horizontu je rozhodující, jak kov reaguje na impulsy v opačných směrech v podobě rostoucích výnosů a zvýšené nejistoty trhu.

Průmyslové kovy

Situace v sektoru průmyslové kovy byla smíšená: HG měď klesla v reakci na všeobecný pokles ochoty riskovat a pokračující obavy o vyhlídky na čínském trhu s nemovitostmi, stejně jako krátkodobý dopad na ekonomický růst rostoucího počtu omikronové kontaminace způsobující průmyslový závod uzavření v Číně. Cena hliníku, jednoho z energeticky nejnáročnějších kovů na výrobu, po nedávných výpadcích dodávek vzrostla, což podporuje předpovědi o stále se prohlubujícím deficitu dodávek v letošním roce. Jedním z důležitých faktorů byl předpokládaný pokles růstu produktivity v Číně v důsledku zvýšeného úsilí vlády bojovat proti znečištění ovzduší; ze stejného důvodu se nečínští výrobci velmi zdráhají investovat do nového potenciálu.

Navzdory předpovědím, že energetický přechod směrem k menší závislosti na uhlí v budoucnu povede k silné a trvale rostoucí poptávce po mnoha klíčových kovech, je výhled pro Čínu, zejména pro měď, v současnosti velkou neznámou, protože za to může trh s nemovitostmi. pro významnou část čínské poptávky.

S ohledem na malé dodávky surovin z těžebního průmyslu jsme přesvědčeni, že současné negativní makroekonomické faktory související se zpomalením čínského realitního trhu začnou v prvních měsících roku 2022 ztrácet na síle. ze skutečnosti, že Čínská lidová banka a čínská vláda na rozdíl od americké centrální banky spíše stimulují ekonomiku, zejména v souvislosti s iniciativami zeleného přechodu, které vyžadují průmyslové kovy. Vzhledem k nízkým zásobám mědi i hliníku by to mohlo tlačit ceny zpět na loňské rekordní úrovně nebo je dokonce překonat. Měsíční vedlejší linie snížila spekulativní dlouhou pozici na téměř neutrální úroveň, čímž se zvýšily vyhlídky na přilákání nových kupců, jakmile se technická prognóza zlepší.

Surový olej

Oblečení rostla na hodnotě v prvních dnech obchodování, čímž se prodloužila rally z konce prosince oproti obecnému trendu averze k riziku, který se projevuje u jiných komodit a tříd aktiv. Přerušení dodávek v Libyi (pokles o více než 400 000 barelů/den ve srovnání s rokem 2021) a geopolitická rizika spojená s protesty proti růstu cen pohonných hmot v Kazachstánu, zemi produkující 1,9 milionu barelů denně, pomohly kompenzovat jakoukoli poptávku. obavy z nárůstu nakažených koronavirem po celém světě. Tak tomu bylo například v Číně, kde by agresivní reakce na největší epidemii Covid-19 od Wu-chanu mohla krátkodobě způsobit pokles poptávky.

OPEC + souhlasila s udržením současného tempa 400 000 barelů/den měsíční expanze produkce a trh – navzdory předpokládané převisu nabídky v tomto čtvrtletí – vzrostl s vyhlídkou, že řada výrobců nebude schopna splnit své výrobní cíle. Kromě vyhlídky globální přebytečné nabídky v prvních měsících roku 2022, kterou předpovídá Mezinárodní energetická agentura i OPEC, vysílá termínový trh také signály menší aktivity.

Otevřené pozice, které jsou měřítkem celkové expozice – krátké i dlouhé – investice do ropy WTI a Brent klesly na nejnižší úroveň za více než pět let a od minima z 1. prosince v posledních týdnech dále klesly navzdory zvýšit ceny téměř o 20 %. Možná je to známkou toho, že mnoho investorů a obchodníků zůstává skeptických k potenciálu růstu cen ropy, přinejmenším na začátku roku 2022.

Navzdory těmto signálům však udržujeme dlouhodobý pozitivní výhled pro trh s ropou, protože čelí dlouhým letům potenciálních nedostatečných investic – hlavní hráči ztrácejí chuť do velkých podniků, částečně kvůli nejistému dlouhodobému výhledu poptávky po ropě, ale také stále více kvůli úvěrovým omezením bank a investorů v důsledku ESG (environmentální, sociální a správní otázky) a důrazu na ekologický přechod.

Neočekává se, že by celosvětová poptávka po ropě v blízké budoucnosti dosáhla vrcholu, což bude ještě více tlačit na těžební rezervy, které se každý měsíc zmenšují, protože OPEC + zvyšuje produkci. Když se k tomu přidá vyhlídka na další pokles zásob ve druhé polovině roku, je nejpravděpodobnějším cenovým scénářem v roce 2022 riziko, že vyšší ceny energií udrží inflaci na vysoké úrovni.

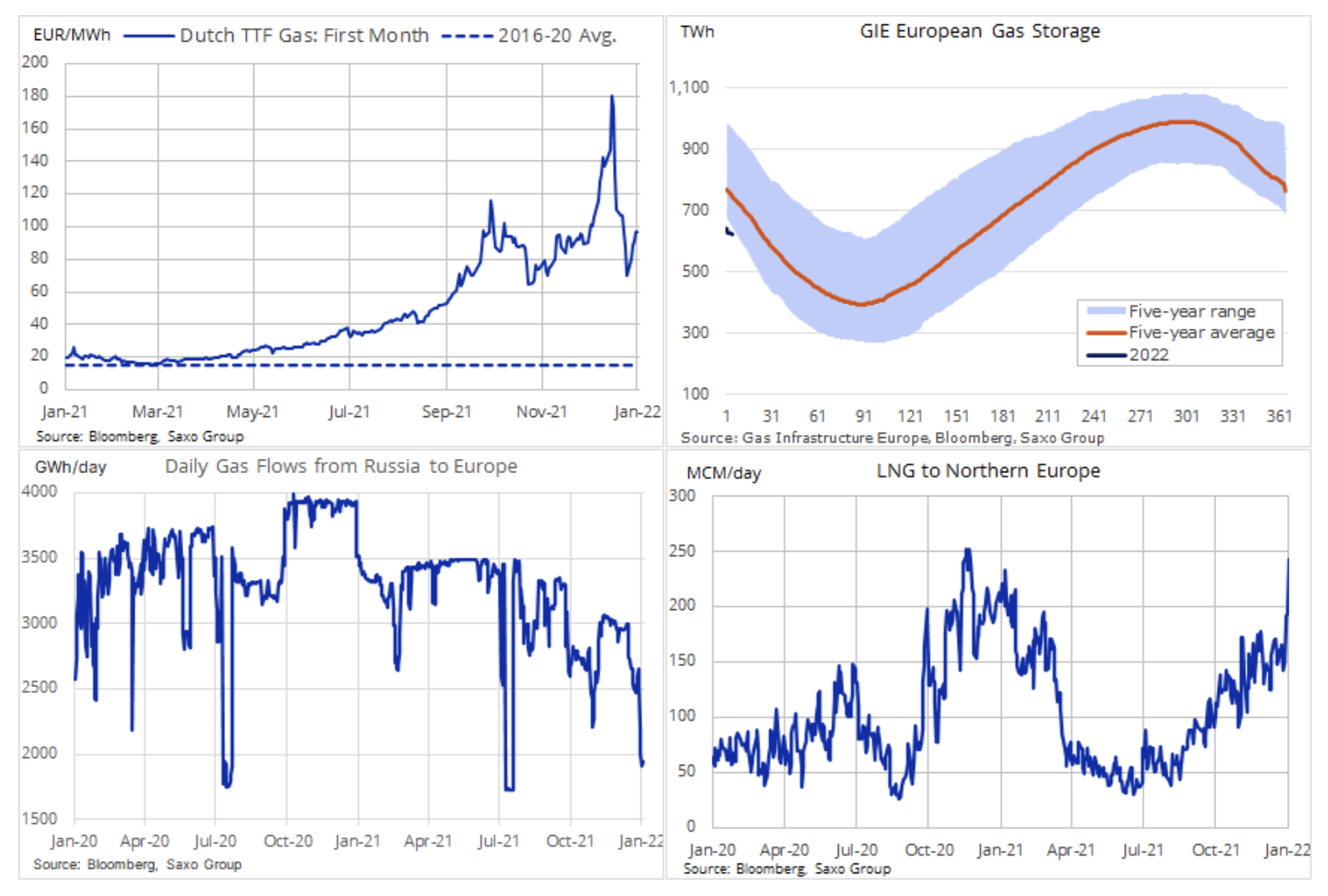

Energetická krize

Evropská energetická krize nevykazuje žádné známky zlepšení a trajektorie cen plynu – a tedy i elektřiny – je vydána na milost povětrnostním podmínkám, úrovni ruských zásob a tempu dodávek LNG do Evropy.

Během několika posledních týdnů byl trh s plynem jako extrémní horská dráha. Před Vánoci velmi velké ochlazení v Evropě a Spojeném království způsobilo, že cena referenčního plynu EU dosáhla desetinásobku dlouhodobého průměru. Následoval 65% propad cen v reakci na zprávu, že mnoho přepravců LNG se z Asie a Jižní Ameriky přesunulo do Evropy, aby prodávali plyn za nejvyšší cenu na světě. Nečekaný posun počasí, který je pro letošní sezónu mírnější než obvykle, také přispěl ke zmírnění současných obav z velmi nízkých zásob plynu, alespoň v krátkodobém horizontu.

Počátkem ledna začala cena plynu opět růst kvůli vyhlídce na ochlazení a mrazy zvyšující poptávku po vytápění a také extrémně omezené dodávky z Ruska, zejména přes dva klíčové plynovody vedoucí přes Polsko a Ukrajinu. Těžko říci, zda Rusko záměrně udržuje nízké zásoby kvůli průtahům při schvalování plynovodu Nord Stream 2 a krizi na hranici s Ukrajinou. To však poukazuje na slabou stránku energetické politiky EU a Spojeného království a správy rezerv, což činí region vysoce závislým na dovozu plynu, zejména vzhledem k pokračující nestálosti výroby obnovitelné energie.