MSCI – „Netflix“ investičního průmyslu a král indexů [Průvodce]

MSCI je předním poskytovatelem řešení pro globální investiční komunitu. Společnost je kombinací poskytovatele indexů, analytických služeb a agregátoru dat. MSCI shromažďuje data pro indexy a také je vytváří a cituje. Nabízí také širokou škálu analytických služeb, které pomáhají řídit rizika a likviditu finančních institucí. Hlavní službou je poskytování akciových indexů, dluhopisů, zajišťovacích fondů, produktů s více aktivy. Služby MSCI využívá více než 7 500 zákazníků ve více než 85 zemích. Držitelé aktiv (např. Penzijní fondy) a správci aktiv (pasivní i aktivní) mají z nabídky společnosti MSCI prospěch. Poslední skupinou jsou makléři nebo organizátoři obchodu (např. Burzy).

Společnost zaměstnává přibližně 3200 20 lidí, kteří pracují ve 200 zemích. Asi 1500 zaměstnanců se zabývá výzkumem, zatímco 700 XNUMX zaměstnanců se zabývá vývojem technologických nástrojů a analýzou velkých datových souborů. Společnost rovněž uvádí, že služby zákazníkům poskytuje přibližně XNUMX zaměstnanců.

Základní informace o odvětví poskytovatelů indexů

Indexy jsou základním produktem pro celý průmysl správy aktiv. Zvyšují transparentnost trhu jak pro koncové zákazníky (poskytující kapitál), tak pro manažery. Indexy navíc usnadňují a usnadňují porovnání výkonnosti fondu se srovnatelnou skupinou aktiv.

Celý průmysl indexů lze rozdělit na poskytovatele dat, poskytovatele indexů (administrátory indexů) a vývojáře indexových produktů (např. ETF). MSCI je poskytovatelem dat i vytvářením indexů. Příjemci služeb MSCI jsou zase vývojáři produktů, např. BlackRockkterý tvoří ETF, nebo indexové fondy, které také sledují indexy MSCI.

ČÍST: Vanguard - jeden z „velké trojky“ trhu ETF

Manažeři aktiv musí následovat potřeby svých klientů. Z tohoto důvodu hledají stále podrobnější měřítka. Příkladem je rostoucí popularita investování podle standardů ESG. Z tohoto důvodu nabídka MSCI zahrnuje indexy seskupující společensky odpovědné společnosti (např. MSCI ACWI ESG Leaders). Zároveň společnost MSCI zavedla hodnocení (od AAA po CCC) vykazující soulad Standardy ESG společnostmi.

Hlavními hráči na trhu s indexy jsou: S&P Dow Jones Indices, FTSE Russell a MSCI. Podle údajů shromážděných společností Burton-Taylor International Consulting byly v roce 2018 příjmy velké trojky:

- FTSE Russell - 842,3 milionu dolarů

- S&P DJI - 837 milionů $,

- MSCI - 835,5 milionu dolarů.

Vzhledem k tomu, že se celý trh v roce 2018 pohyboval kolem 3,5 miliardy USD, měla „velká trojka“ přibližně 72% podíl na trhu.

Kromě hlavních tří existuje řada dalších konkurentů, například Bloomberg, Nasdaq, STOXX, Alerian, Intercontinental Exchange, Solactive, Morningstar, CRSP a SIX.

CEO, platy a hlavní akcionáři

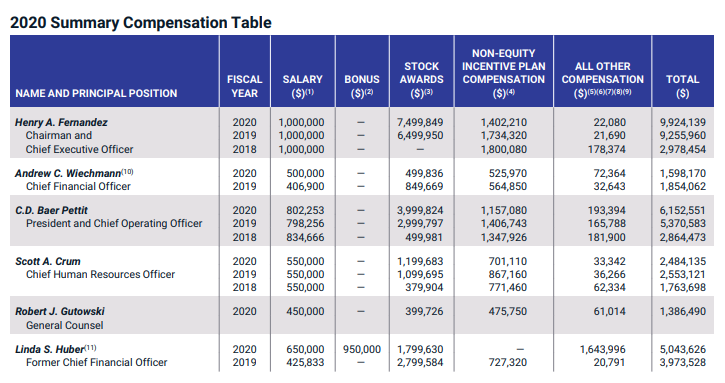

Henry A. Fernandez

Henry A Fernandez (předseda představenstva a generální ředitel) - ve společnosti pracuje od roku 1996. Generálním ředitelem je od roku 1998. Od roku 2007 je také prezidentem správní rady. Před MSCI pracoval Fernandez ve společnosti Morgan Stanley (1983-1991). Z důvodu získání části odměny v akciích vlastní generální ředitel společnosti 2,43% akcií MSCI.

Charakteristickým rysem politiky odměňování společnosti je nízký základní plat a velké bonusy, které závisí na dosažení krátkodobých a dlouhodobých cílů společnosti. Ocenění akcií je největší složkou odměny.

Zdroj: ir.msci.com

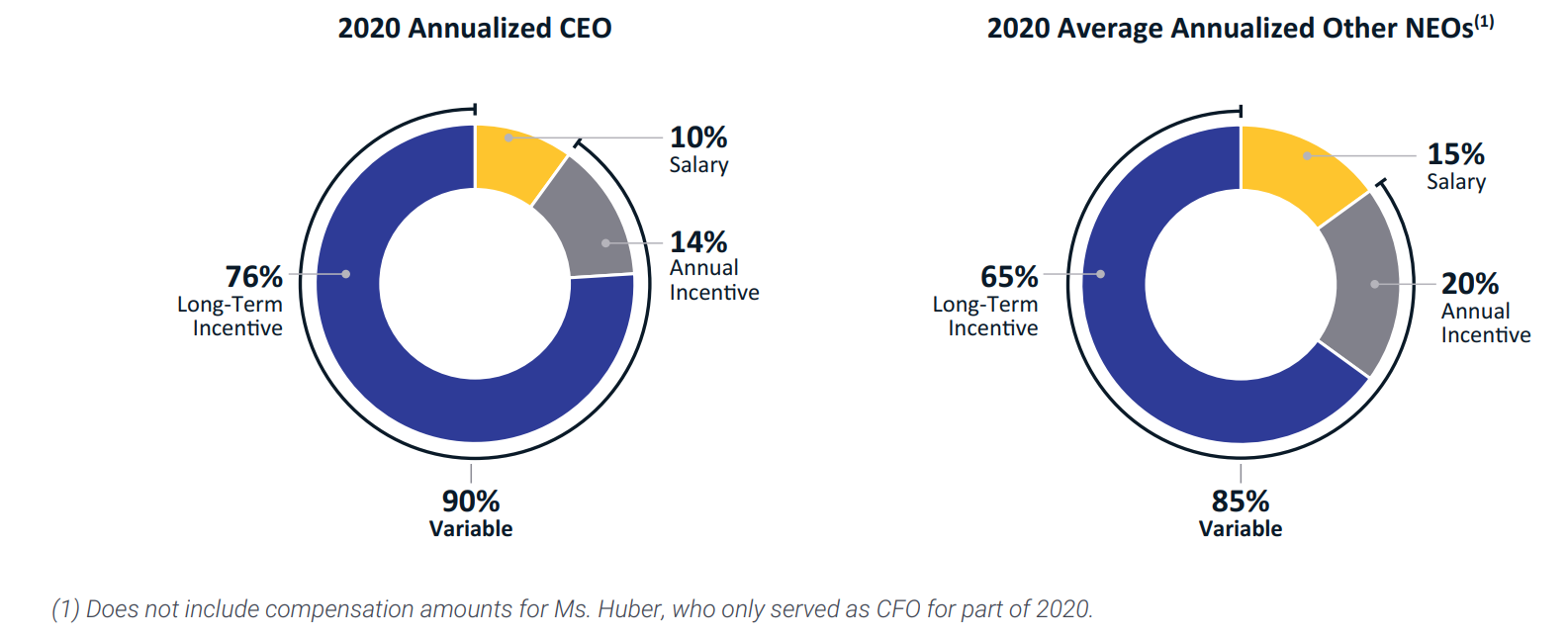

Podle níže uvedených grafů má implementace dlouhodobého plánu společnosti největší dopad na úroveň odměňování vrcholového vedení. Charakteristickým rysem je zároveň to, že pevná odměna se pohybuje od 10% do 15% celkové odměny.

Zdroj: ir.msci.com

Společnost má velmi roztříštěnou akcionářskou strukturu. Největšími akcionáři jsou dvě přední společnosti pro pasivní správu aktiv. Od 2. března 2021 drží BlackRock 7,75% akcií společnosti. Skupina Vanguard zase prostřednictvím svých fondů vlastní 10,43% akcií společnosti. Vrcholový management (společně s generálním ředitelem) držel 2,93% akcií společnosti.

Struktura zákazníka MSCI

Největším zákazníkem společnosti je Blackrock, který je jedním z lídrů na trhu pasivní správy aktiv. V roce 2019 byla společnost Blackrock odpovědná za 11,5% tržeb společnosti MSCI. O rok později byla společnost zodpovědná za 11% tržeb.

BlackRock využívá hlavně nabídku indexů (i jako měřítko svých ETF). V tomto segmentu je BlackRock odpovědný za 18,9% tržeb. O rok později podíl BlackRock v tomto segmentu klesl na 18%. V případě analytického segmentu žádný z klientů nepřesahuje 10% výnosů.

Provozní údaje

Obchodní model MSCI je založen na poskytování služeb, které obvykle vyžadují předplatné. Z tohoto důvodu jsou základními ukazateli informujícími o dobrém stavu podnikání: zvýšení míry běhu, zvýšení předplatného a zvýšení úrovně uchování.

Běžecké tempo

Běhová sazba se počítá na základě anualizované hodnoty opakujících se výnosů z licenčních smluv na příštích 12 měsíců. Předpokládá se, že vyprší platnost smluv bude prodloužena o další období. U výnosů generovaných na základě velikosti aktiv nebo objemu futures kontraktů a opcí se poměr počítá na základě hodnoty aktiv v poslední obchodní den na konci čtvrtletí a čtvrtletního objemu obchodování v deriváty. Tento indikátor neobsahuje žádné jednorázové poplatky. Anualizované hodnoty kontraktu jsou vyloučeny z „běhu splátky“, ve kterém klient výslovně informoval o plánech na ukončení spolupráce (ukončení nebo neobnovení smlouvy).

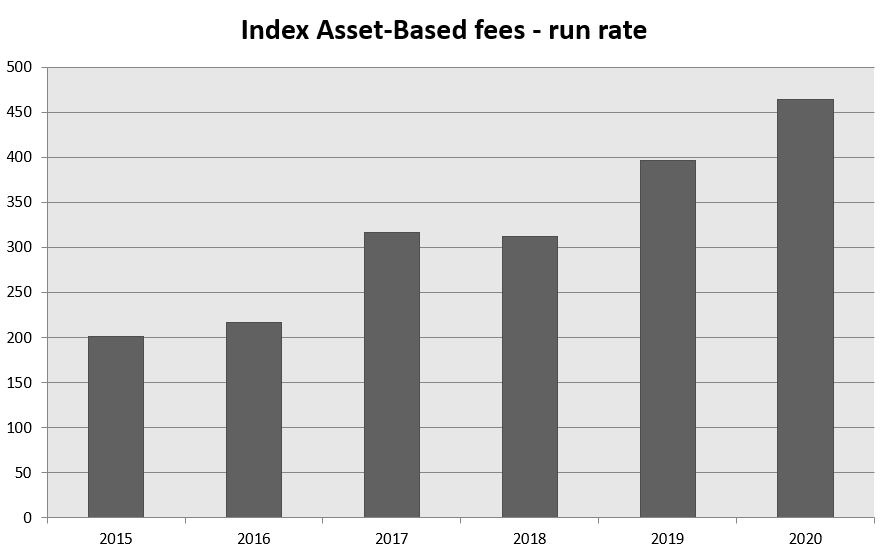

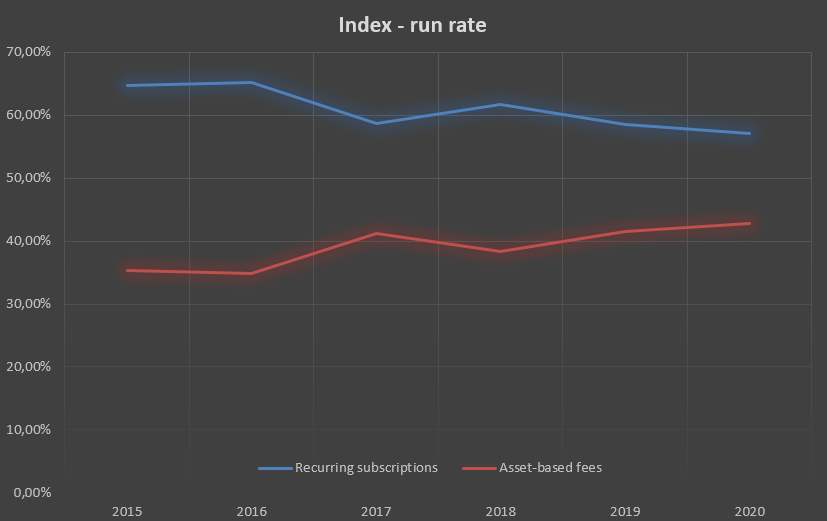

Index - poplatek podle aktiv

Běhová sazba vypočítaná pro poplatky na základě aktiv se v průběhu roku zvýšila o 17,2% na 464,1 milionu USD. V nominálním vyjádření byl nárůst předpokládaných poplatků přibližně 68,0 milionů USD.

Důvodem pro zlepšení míry běhu u pasivních řešení bylo zvýšení aktiv pod správou (AUM) v ETF odkazujících na indexy MSCI a v dalších pasivních řešeních. AUM vzrostl o 18,1% na 1 103,6 miliard USD. Čistý příliv (+ 75,6 miliard USD) i růst hodnoty aktiv (+ 93,6 miliard USD) byly zodpovědné za zvýšení AUM. Dalším faktorem bylo zvýšení poplatku za deriváty na základě indexů MSCI.

Za zmínku stojí mírná změna produktové skladby, která snížila průměrnou hodnotu poplatků na 2,67 bazických bodů z 2,82 v předchozím roce.

Zdroj: vlastní studie založená na výročních zprávách

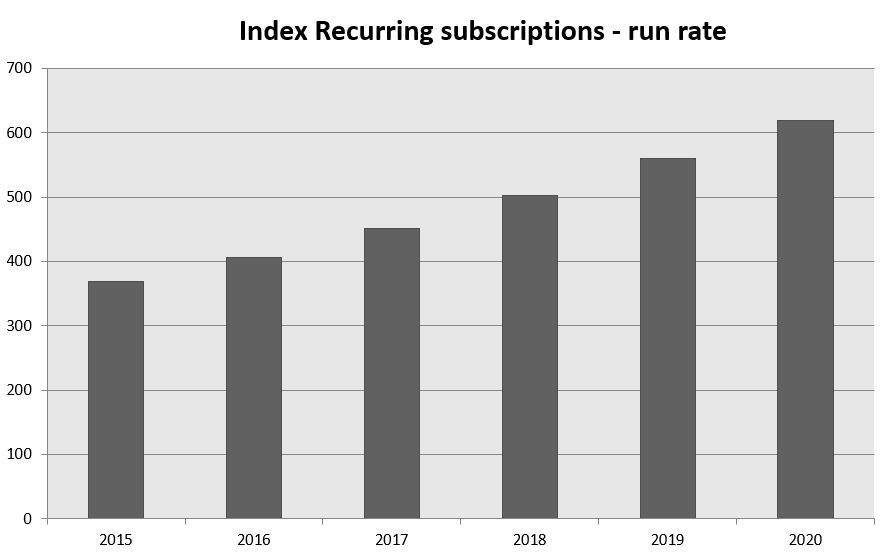

Rejstřík - opakované předplatné

Odhadované předplatné segmentu indexů se v průběhu roku zvýšilo o 10,6% na 618,4 milionu USD. V nominálním vyjádření byl nárůst přibližně 59,1 milionu USD. Důvodem pro zvýšení míry běhu je zlepšení prodejních výsledků u specializovaných, individualizovaných produktů ESG a indexů faktorů.

Zdroj: vlastní studie založená na výročních zprávách

V indexovém segmentu nadále dominují poplatky založené na předplatném. Za posledních 5 let však došlo k mírnému zvýšení podílu poplatků založených na aktivech. To má své výhody, protože poplatek se automaticky zvyšuje, když se zvyšuje hodnota AUM. U pravidelných předplatných jsou vyžadovány změny cen, což může mít negativní dopad na udržení zákazníků. Je však třeba mít na paměti, že oba modely příjmů jsou pod tlakem spotřebitelů, aby snižovaly ceny.

Zdroj: vlastní studie založená na výročních zprávách

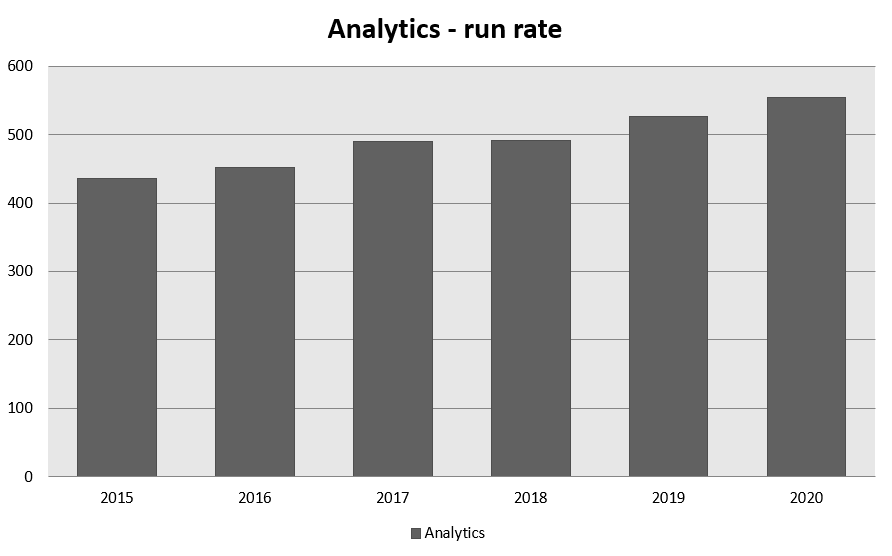

Analytika

Výnosy z tohoto segmentu závisí pouze na hodnotě předplatného. V průběhu roku se provozní sazba zvýšila o 5,4% na 555,1 milionu USD. V nominálním vyjádření byl nárůst 28,3 milionu USD. Důvodem byl růst analytických produktů založených na MAC (Multi-Asset Class) a akciové analýze.

Zdroj: vlastní studie založená na výročních zprávách

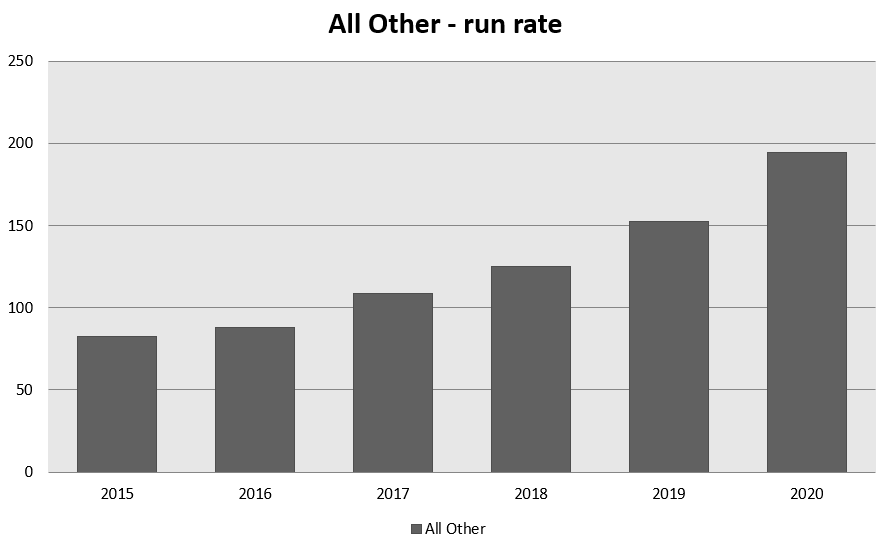

Vše ostatní

Míra růstu ostatních produktů (ESG a trh s nemovitostmi) se meziročně zlepšila o 28,0% na 194,8 milionu USD. To znamená nominální nárůst o 42,6 milionu USD. Největší dopad měl trh s ESG, protože jeho provozní rychlost se zvýšila o 36,9 mil. USD (tj. O 36,4% r / r) na úroveň 138,3 mil. USD. Důvodem pro zlepšení indexu je dobrý příjem produktů, jako jsou ESG Rating, ESG Scanner a produkty související s klimatem. Segment nemovitostí zvýšil své provozní tempo o 5,7 mil. USD (11,2% r / r) na 56,5 mil. USD. Důvodem nárůstu byly produkty související s přístupem k informacím o trhu.

Zdroj: vlastní studie založená na výročních zprávách

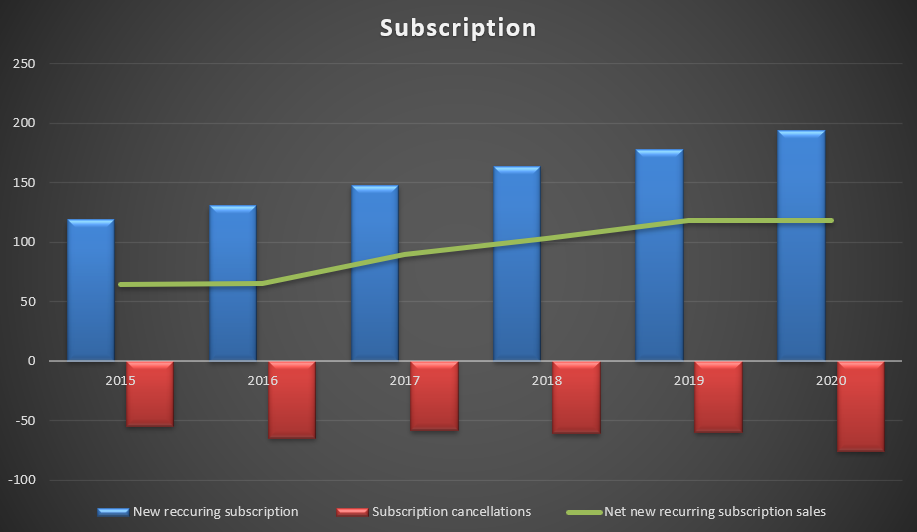

Prodej předplatnéhos

Prodej předplatného hraje důležitou roli v obchodním modelu společnosti. Zaprvé, prodej musí pokrývat ukončené smlouvy do jednoho roku a zadruhé, nová předplatná by měla zvýšit míru běhu pro příští rok, aby mohl MSCI růst.

Zdroj: vlastní studie založená na výročních zprávách

Konstantní úroveň ukončených smluv v kombinaci se zvyšující se hodnotou smluv způsobuje zvyšování míry retence, což je dobrá prognóza do budoucna.

Míra retence

Míra retence je klíčovou metrikou při určování kvality obchodního modelu MSCI. Zrušení smlouvy má za následek snížení run rate pro příští rok, což zhoršuje tempo růstu výnosů. Sledování tohoto indikátoru umožňuje sledovat, zda na trhu existují problémy způsobené například větší konkurencí nebo odchodem zákazníků z externích zdrojů dat. Retence se počítá jako částka předplatného udržovaná za běh kurzu (předplatné na začátku roku minus hodnota rezignace) děleno hodnotou předplatného za běh kurzu na začátku roku. Nejnižší míra uchování je zpravidla ve čtvrtém čtvrtletí, protože toto období je obdobím většiny obnovení smluv. V roce 2020 bylo čtvrté čtvrtletí odpovědné za přibližně 30,4% celkových zrušení.

| MSCI | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Míra retence | 93,4% | 92,7% | 93,8% | 94,1% | 94,7% | 93,9% |

| index | 95,2% | 95,3% | 95,8% | 95,4% | 95,7% | 95,1% |

| Analýza | 93,0% | 91,0% | 92,5% | 93,0% | 93,6% | 92,4% |

| Vše ostatní | 88,6% | 90,0% | 91,2% | 94,1% | 94,8% | 94,5% |

Zdroj: vlastní studie založená na výročních zprávách

Společnost má silnou pozici v tomto odvětví a schopnost přesvědčit své zákazníky, aby pokračovali ve službách poskytovaných společností MSCI. Zachování více než 90% ukazuje, že zatím neexistují žádné obavy z jednání konkurence. Stojí za zmínku, že v nejziskovějším segmentu si společnost udržuje nejvyšší úroveň retence.

Základní analýza

příjmy

Výnosy společnosti pocházejí ze tří zdrojů. První je předplatné placené zákazníky, druhé existují poplatky založené na aktivech. Třetím jsou výnosy klasifikované jako „jedinečné“.

- Předplatné se vyplácí na základě smluv podepsaných se správci aktiv, proto jsou známy po celou dobu kontaktu.

- Poplatky založené na aktivech jsou účtovány na AUM (Aktiva pod správou) pasivních fondů. ETF a fondy platí poplatek, pokud chtějí srovnávat s určitými indexy MSCI.

- Mezi další výnosy patří služby bez revolvingových smluv. Mezi příklady patří poskytování historických dat a specializované zákaznické služby.

Tyto tři zdroje příjmů jsou seskupeny do tří segmentů:

- Indexy,

- Analytics,

- Ostatní.

Zdroj: výroční zpráva za rok 2020

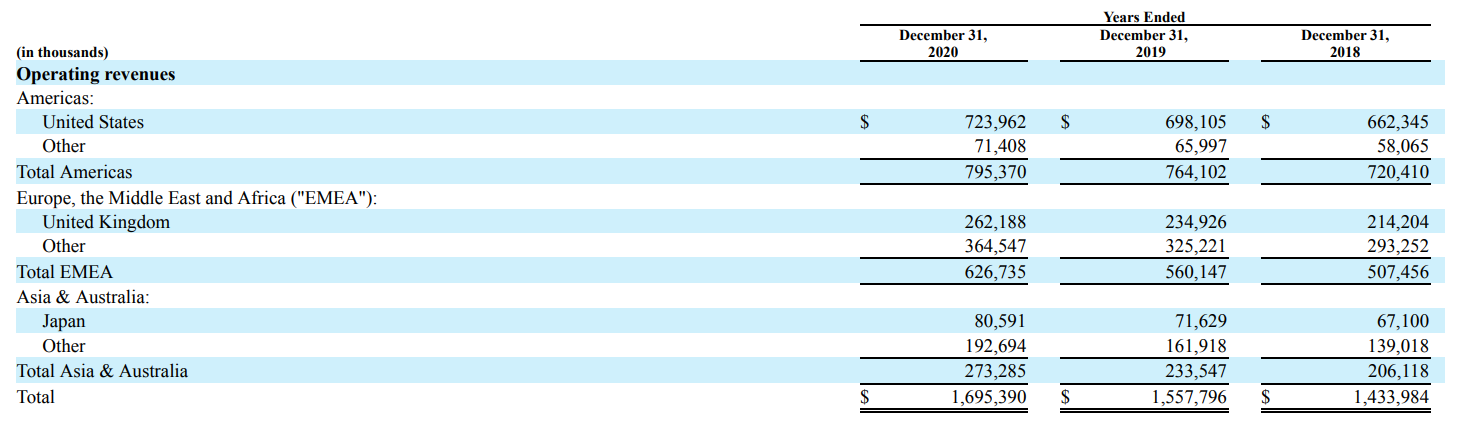

Výnosy společnosti jsou geograficky diverzifikované. Ve Spojených státech vytvořila společnost MSCI 42,70% z celkového prodeje. Druhým důležitým trhem je Velká Británie, která se na tržbách podílela 15,5%. MSCI má velmi malou přítomnost na trhu v Asii a Austrálie.

indexy

Segment indexu seskupuje výnosy generované uživateli indexu. Oba jsou tvůrci produktů, které mají odrážet daný index (např. ETF, futures, opcje), jakož i instituce, které porovnávají své výsledky s konkrétními indexy. Na konci každého dne MSCI průběžně vypočítává hodnotu 246 000 indexů a více než 14 000 kotací. Mezi indexy patří mimo jiné:

- MSCI Global Equity Indices - Jedná se o indexy, které měří míru návratnosti dosaženou na konkrétních trzích, segmentech a průmyslových odvětvích. Indexy pokrývají více než 80 národních trhů.

- Faktorové indexy - tato kategorie seskupuje indexy založené například na volatilitě a hybnosti.

- ESG a klimatické indexy - indexy podporující investice sociálně a ekologicky odpovědné.

- Indexy na vyžádání - jedná se o indexy vypočítané na základě konkrétních očekávání zákazníků (např. Zajištění měnového rizika, uzavření společnosti atd.).

- Tematické indexy - Jedná se o indexy, které mají odrážet konkrétní, sociální, demografické, průmyslové a environmentální investiční strategie.

- Indexy soukromých aktiv - jedná se o indexy, které mají podporovat transparentnost a transparentnost strategií na trhu nemovitostí.

Společnost MSCI každý rok rozšiřuje svoji nabídku služeb. V roce 2019 byly zavedeny indexy megatrendu. Příkladem je index digitální ekonomiky MSCI ACWI IMI seskupující investice do společností z digitální ekonomiky (např. Digitální platby) a MSCI ACWI IMI Disruptive Technologies, sdružující společnosti zabývající se mimo jiné 3D tisk, internet věcí, fintech, kybernetická bezpečnost nebo cloudová technologie. V roce 2020 byl zaveden index podporující „dekarbonizaci ekonomiky“ - MSCI Climate Paris Alignd Indexes.

Výnosy tohoto segmentu zahrnují také licenční poplatky za používání GICS (Global Industry Classification Standard), který byl založen jako společný podnik mezi MSCI a S&P Financial Services. GICS vám pomůže alokovat společnosti do konkrétních průmyslových odvětví.

Výkon segmentu:

Příjmy z tohoto segmentu pocházejí ze tří zdrojů.

- Prvním z nich je předplatné, které tvoří přibližně 60% tržeb segmentu. Produkty jsou indexy (standardní, faktorové, specializované). Příjemci jsou podílové fondy, zajišťovací fondy, penzijní fondy atd.

- Další jsou poplatky v závislosti na velikosti aktiv. Představují přibližně 39,3% celkových výnosů segmentu Indexy. Zde existují dva zdroje platby. První je výnos získaný z ETF a dalších pasivních řešení, která jsou propojena s indexy vytvořenými MSCI. Poplatky se obvykle účtují za 2–3 bazické body z hodnoty spravovaných aktiv (AUM). Dalším tokem příjmů jsou transakční poplatky za obchodování na trhu derivátů indexu MSCI.

- Nejméně významné jsou jednorázové výnosy, které tvoří 0,7% výnosů segmentu. Zde jsou zahrnuty výnosy z konzultací, poskytování historických dat atd.

V roce 2020 se tržby segmentu indexů meziročně zvýšily o 10,4% na 1 016,5 milionu USD. V nominálním vyjádření se tržby zvýšily o 95,6 milionu USD. Při zvyšování tržeb hrály přední roli předplatné, jejichž tržby vzrostly o 49,4 milionu USD, tj. 9,3% r / r. Poplatky založené na aktivech se v průběhu roku zvýšily o 10,5% nebo přibližně o 37,8 milionu USD.

Segment indexu má nejvyšší ziskovost EBITDA (upraveno). Sazba marže dosažená v tomto segmentu přesahuje 75%, což je výrazně nad marží dosaženou v celé společnosti (cca 57%).

Zdroj: vlastní studie založená na výročních zprávách

Analytics

Nabídka společnosti se týká řízení rizik, analýzy likvidity a měření rizika protistrany. Tato služba splňuje mimo jiné potřeby zákazníků v oblasti regulačních zpráv. Segment zahrnuje podpůrné modely: faktorová analýza (např. Barrovy modely, MAC modely), zátěžové testy a analýza rizika likvidity.

Klienti mají přístup k analytickým nástrojům prostřednictvím API, externích aplikací a prostřednictvím platformy MSCI.

Analytická nabídka mimo jiné zahrnuje:

- RiskMetrics RiskManager - jeden z lídrů v poskytování simulací VaR (Value at Risk) a zátěžových testů. Díky tomuto řešení mohou klienti denně počítat a sledovat riziko likvidity, citlivosti a používat analýzu what-if.

- BarraOne - modely MAC využívající Barrovu metodiku. Umožňuje klientům porozumět faktorům, které ovlivňují riziko jejich investice.

- Barra Portfolio Manager - analytická platforma, která vám pomůže efektivněji spravovat investiční procesy.

- WealthBench a CreditManager - webová platforma, kterou banky, finanční poradci, makléři a trusty používají k tomu, aby pomohli správcům majetku vyhodnotit riziko potfely. Credit Manager je nástroj používaný k měření koncentrace úvěrového rizika.

Výkon segmentu:

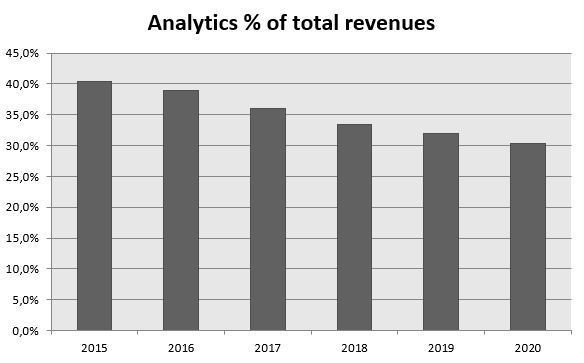

Výnosy tohoto segmentu tvoří přibližně 30,3% z celkového prodeje generovaného společností MSCI. Tento segment se vyznačuje velmi nízkou mírou růstu. V loňském roce se tržby zvýšily o 3,4% nebo 16,9 milionu USD. Výnosy z předplatného vzrostly pouze o 4,2% nebo 20 milionů USD. Nárůst byl způsoben zejména dobrým prodejem produktů MAC (Multi-Asset Class). Kvůli nízkému tempu růstu ztratil segment v posledních 5 letech význam ve skladbě výnosů.

Zdroj: vlastní studie založená na výročních zprávách

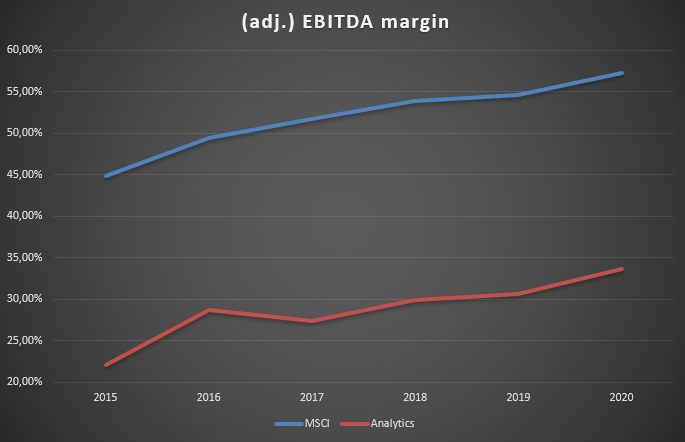

EBITDA marže tohoto segmentu je mnohem nižší než marže celé společnosti a více než dvakrát nižší než v segmentu „Indexy“. Navzdory tomu došlo v posledních 6 letech ke zlepšení očištěné marže EBITDA, která již překročila 33%.

Zdroj: vlastní studie založená na výročních zprávách

Ostatní

V tomto segmentu jsou výnosy generovány ze dvou oblastí. Jedním z nich je ESG a druhým je trh s nemovitostmi.

Společnost MSCI analyzuje přibližně 8500 XNUMX společností, aby pomohla institucionálním investorům lépe pochopit, jak ESG ovlivňuje dlouhodobé riziko a výkonnost investičních portfolií. Mezi předplatitele MSCI ESG Research patří správci aktiv, konzultanti, poradci a učitelé. Tento segment mimo jiné zahrnuje Řešení MSCI ESG Ratings, které měří příležitosti a hrozby vyplývající ze standardů ESG, které v konvenční analýze společnosti často nejsou viditelné. Společnosti jsou hodnoceny nejhorší (CCC) až nejlepší (AAA). Dalším řešením je skener, který umožňuje investorům lépe spravovat čas potřebný k hledání společností se specifickými parametry ESG.

Segment nemovitostí zahrnuje výzkum, výkaznictví, údaje o trhu a referenční hodnoty nabízené realitním fondům, správcům a soukromým investorům. Nabídka MSCI zahrnuje mimo jiné:

- MSCI Enterprise Analytics - interaktivní aplikace, která nabízí hodnocení a analýzu faktorů ovlivňujících výsledky potfela. Také vám umožní zkontrolovat koncentraci vašeho portfolia nemovitostí.

- MSCI Global Intel - je to přední databáze nabízející znalosti o místních, regionálních a globálních trzích. Informuje vás o výsledcích a rizikových faktorech přítomných na jednotlivých trzích. Tento nástroj zahrnuje také indexy, které agregují data z jednotlivých trhů.

- Globální portál MSCI Real Estate Analytics - nabízí analytické filtry, které pomáhají vyhodnotit výkonnost portfolií správců nemovitostí.

Výkon segmentu:

Tržby segmentu se meziročně zvýšily o 18% a dosáhly 139,9 milionu USD. V nominálním vyjádření se tržby zvýšily přibližně o 21,4 milionu USD. Hlavním tahounem růstu byly produkty ESG, které se zvýšily přibližně o 19,3 milionu USD (+27% r / r) na úroveň 90,7 milionů USD. Pomohl dobrý prodej produktů ESG Ratings a ESG Screening. Trh s nemovitostmi vzrostl o 2,1 milionu USD, neboli 4,4%. Tato skupina produktů generuje tržby přibližně 49,2 milionu USD.

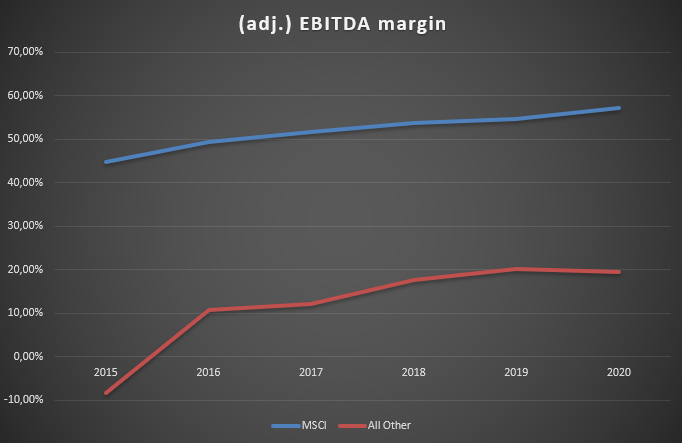

Vývoj produktu jde ruku v ruce se zlepšením ziskovosti segmentu. Marže EBITDA se mezi lety 2015 a 2019 zlepšila o více než 28 procentních bodů. Jak trh dospívá, lze očekávat další zlepšení marží.

Zdroj: vlastní studie založená na výročních zprávách

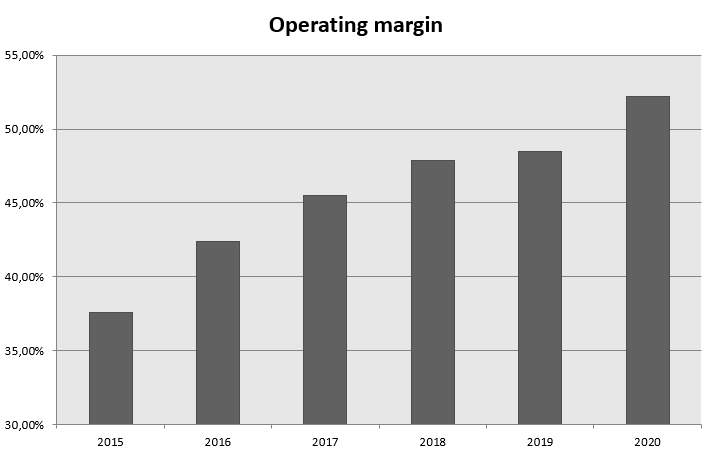

Provozní marže MSCI

Kontrola nákladů a pozitivní účinek provozní páky vedly za posledních 6 let k výraznému zlepšení provozní marže. Pomohlo mnohem pomalejší tempo růstu nákladů než výnosů. Níže je uveden souhrn změn výnosů a nákladů v letech 2015–2020:

| miliony dolarů | 2015 | 2020 | % NÁKLADU |

| příjmy | 1 075 | 1 695 | + 9,54% |

| Daňově uznatelné náklady | 268 | 292 | + 1,73% |

| Prodej a marketing | 162 | 216 | + 5,93% |

| Výzkum a vývoj | 77 | 101 | + 5,50% |

| podávání | 86 | 115 | + 5,91% |

Zdroj: vlastní studie založená na výročních zprávách

Zdroj: vlastní studie založená na výročních zprávách

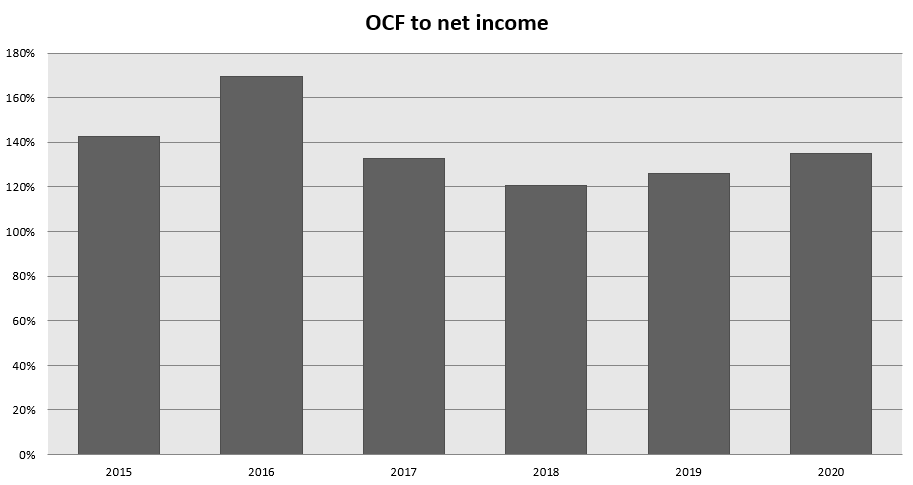

Analýza provozních toků

Díky obchodnímu modelu společnosti je přirozené generovat velmi velké provozní toky. V letech 2015–2020 byly peněžní toky z provozní činnosti výrazně vyšší než vykázaný čistý zisk.

Zdroj: vlastní studie založená na výročních zprávách

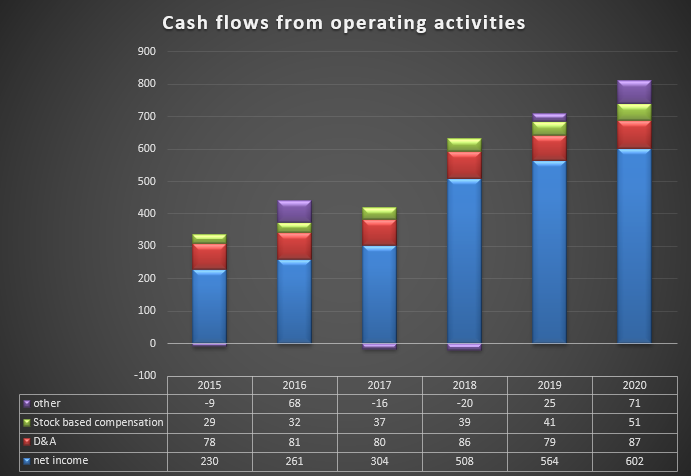

Kromě čistého zisku jsou hlavní složkou peněžních toků odpisy a náklady placené akciemi. Oba výdaje se odrážejí v účetních nákladech, nejedná se však o nepeněžní výdaje.

Zdroj: vlastní studie založená na výročních zprávách

Výnosy příštích období (zákazník již za službu zaplatil předem, ale nedokončil jejich používání) jsou zahrnuty do skupiny „other“, která v roce 98 činila + 2020 milionů $. Další důležitou položkou byl nárůst pohledávek (výnosy byly vykázány, ale dosud nebyly inkasovány). To snížilo provozní peněžní tok o 58 milionů $.

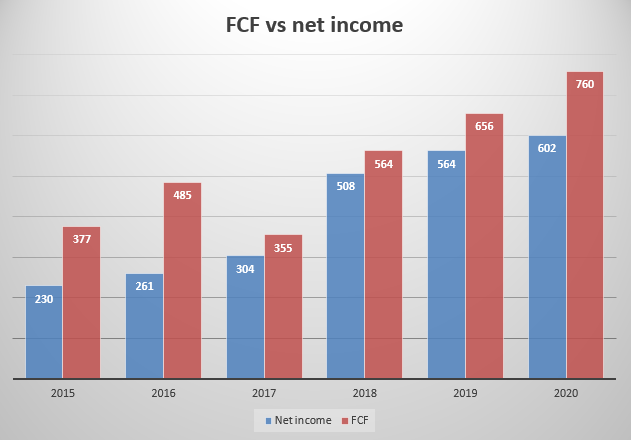

Stojí za zmínku, že společnost nemá žádné významné kapitálové výdaje (CAPEX). Jejich průměrná úroveň za posledních 6 let byla 31 milionů $. Kromě toho musí být zahrnuty náklady na vývoj softwaru, které jsou kapitalizovány v rozvaze. Průměrné výdaje na tomto účtu činily v letech 2015–2020 přibližně 18 milionů USD. Úroveň těchto výdajů je výrazně nižší než amortizace 2020 milionů USD v roce 87.

Není proto překvapením, že za posledních 5 let byl Free Cash Flow (FCF) výrazně vyšší než čistý zisk. Je třeba také poznamenat, že společnost nemusí provádět významné akvizice a kapitálové výdaje, aby zvýšila rozsah svých operací.

Zdroj: vlastní studie založená na výročních zprávách

Vzhledem k velkorysému sdílení zisků s investory má společnost záporný vlastní kapitál. Výdaje na nákup akcií a výplatu dividend výrazně převyšují úroveň generovaných volných peněžních toků.

V posledních letech se společnost rozhodla vrátit svým akcionářům značný kapitál. Stojí za pozornost roky: 2015,2016,2018, 2020, 265 a 560, kdy částky vyplacené akcionářům byly o XNUMX - XNUMX milionů PLN vyšší než hotovost vygenerovaná společností. Takové tempo zpětného odkupu akcií je dlouhodobě neudržitelné.

Zdroj: vlastní studie založená na výročních zprávách

Analýza rozvahy MSCI

Struktura aktiv

Hlavní položkou v oběžných aktivech je hotovost a její ekvivalenty. Na konci roku 2020 to bylo přibližně 1,3 miliardy USD. To je pokles přibližně o 205 milionů USD. Pokles hotovosti byl z velké části způsoben velkým zpětným odkupem akcií (779 milionů USD) a výplatou dividend (246 milionů USD), které přesáhly úroveň generovaných volných peněžních toků. Výše uvedené výdaje byly částečně kompenzovány vydáním nového dluhu. Další důležitou položkou aktiv jsou pohledávky, které na konci roku činily 559 milionů USD. Upozorňujeme, že zákazníci platí za své předplatné ročně nebo čtvrtletně. Z tohoto důvodu je úroveň pohledávek poměrně vysoká. Obrat pohledávek je přibližně 120 dní, což potvrzuje platební model používaný společností. U stálých aktiv je jedinou výjimečnou položkou Goodwill, který zůstává na hodnotě 1,5 miliardy USD.

Struktura závazků

Kromě úrokových závazků je významnou položkou závazků výnosy příštích období, které činí přibližně 676 milionů USD. Jedná se o prostředky přijaté od zákazníků předem za služby poskytované společností MSCI. Vypořádání těchto výnosů bude následovat po období předplatného.

Velkorysost správní rady při sdílení zisků s akcionáři vedla k významnému poklesu vlastního kapitálu. V roce 2015 činil kapitál přibližně 900 milionů USD. V současné době je záporná (- 443 milionů USD). Je však třeba mít na paměti, že největším rizikem pro společnost není samotná úroveň dluhu, ale schopnost dluh obsluhovat. Díky svému vysoce výnosnému obchodnímu modelu a nízkým kapitálovým výdajům nemá MSCI žádné problémy se splácením svého dluhu.

Úrokový dluh a smluvní závazky

MSCI je vysoce zadlužená společnost. Dlouhodobé úrokové závazky dosahují výše 3,3 miliardy USD. V průběhu roku se dlouhodobý dluh zvýšil o 295 milionů USD. I přes vysoký dluh by společnost neměla mít v následujících letech problémy s dluhovou službou. V loňském roce se společnosti podařilo převrátit dluh se splatností v letech 2024 a 2025. Nový dluh je splatný v letech 2030 a 2031. Další výhodou převodu je placení nižších úroků.

Zdroj: výroční zpráva za rok 2020

Ocenění

Společnost měla na konci 19. března 2021 hodnotu přibližně 44 miliard USD. To dává poměr cena / zisk (P / E) 73. Volný peněžní tok (FCF) byl v roce 2020 760 milionů USD. Ve výsledku byl poměr P / FCF 57,9. To dává výtěžek FCF 1,72%. Tyto ukazatele naznačují, že ocenění již snížilo značný úspěch společnosti.

MSCI je jistě velmi výnosná společnost se spoustou provozních prostředků. Má velmi silnou značku, která mu umožňuje udržovat velký podíl v indexovém segmentu. Diverzifikuje své aktivity tak, aby držely krok se změnami ve způsobu alokace kapitálu správci (ESG, Climate). Ocenění společnosti je již „ambiciózní“, čehož by si měl potenciální investor být vědom.

Produkty MSCI - kam investovat?

Forex brokeři mají ve své nabídce širokou škálu akcií, CFD na akcie a ETF – včetně MSCI.

Například na XTB Dnes zde najdeme přes 3500 400 akciových nástrojů a XNUMX ETF, a Saxo Bank přes 19 000 společností a 3000 XNUMX ETF fondů.

| makléř |  |

||

| Konec | Polska | Dania | Kypr * |

| Počet nabízených burz | 16 výměn | 37 výměn | 24 burz |

| Počet akcií v nabídce | cca 3500 XNUMX - akcií cca 2000 - CFD na akcie |

19 000 - akcií 8 800 - CFD na akcie |

cca 3 000 - CFD na akcie |

| Množství nabízené ETF | cca 400 - ETF cca 170 - CFD na ETF |

3000 - ETF 675 - CFD na ETF |

cca 100 - CFD na ETF |

| provize | 0% provize až do výše obratu 100 000 EUR / měsíc | dle ceníku | Spread závisí na nástroji |

| Minimální vklad | 0 zł (doporučeno min. 2000 500 PLN nebo XNUMX USD, EUR) |

0 PLN / 0 EUR / 0 USD | 500 zł |

| Platforma | xStation | SaxoTrader Pro Saxo Trader Go |

Platforma Plus500 |

* Nabídka PLUS500 CY

CFD jsou komplexní nástroje a přicházejí s vysokým rizikem rychlé ztráty peněz díky pákovému efektu. Od 72% do 89% z účtů retailových investorů zaznamenávají peněžní ztráty v důsledku obchodování s CFD. Přemýšlejte o tom, zda rozumíte tomu, jak CFD fungují a zda si můžete dovolit vysoké riziko ztráty peněz.

MSCI - shrnutí

MSCI je společnost, která těží z významného podílu na trhu a vytváření služeb, které správci aktiv skutečně potřebují. Zvyšování transparentnosti a snadnost hodnocení provedených investičních rozhodnutí jsou hlavními výhodami využívání nabídek externích indexů. MSCI, jako jeden z lídrů na trhu, má velmi silné uznání mezi přímými klienty (např. Investiční fondy, ETF). Díky tomu může společnost za své produkty požadovat vyšší cenu než konkurence, která do Top3 nepatří. To zase pomáhá dosáhnout velmi vysoké ziskovosti. Je třeba si uvědomit, že i když se vstupní bariéry zdají být malé (vytvoření indexu se zdá být jednoduché), jeho prodej hlavním příjemcům je velmi obtížný (větší fondy raději používají řešení, která již mají dobře zavedenou značku). Z tohoto důvodu top 3 hráči ovládají přes 70% trhu.

Společnost dosahuje velmi dobré provozní marže a nemá problémy s generováním velkého množství hotovosti zdarma. Agresivní politika sdílení vytvořeného FCF s akcionáři prostřednictvím masivního programu zpětného odkupu akcií a výplaty dividend vedla k významnému zvýšení pákového efektu. Z dlouhodobého hlediska je taková velkorysost neudržitelná.

I přes vysoký dluh má společnost velkou likviditní rezervu, která na konci roku 2020 činila více než 1,3 miliardy USD. Díky stabilitě modelu je společnost schopna obsluhovat vysoký dluh. V příštích několika letech navíc MSCI nemusí převádět splatné dluhopisy. To dává správní radě větší pohodlí při řízení likvidity.

Změny probíhající na trhu, na kterém MSCI působí, nevyvíjejí žádný tlak na drastické snížení ziskovosti. Z dlouhodobého hlediska byste si však měli být vědomi, že některá rizika mohou narušit obchodní model společnosti. Je těžké si představit, že rostoucí konkurence a tlak na snižování poplatků od správců aktiv by se neprojevily klesající marží EBITDA „slepice, která snáší zlatá vejce“, což je segment indexu.

V roce 2019 prezident společnosti zmínil, že MSCI se chce stát „Netflix„Vašeho odvětví. Platforma MSCI by se stala stejnou pro průmysl správy aktiv jako streamovací platforma pro mediální průmysl. Pokud bude tento scénář realizován, může být společnost schopna udržovat vysoké marže v provozních činnostech.

Vedení si také uvědomuje, že ve své hlavní činnosti bude společnost i nadále pod tlakem svých zákazníků, kteří požadují nižší poplatky kvůli trendu klesajících poplatků za správu. Za tímto účelem si MSCI pro sebe vytváří další trh. Příkladem je ESG, které vyžaduje odborné znalosti a bude další přidanou hodnotou, kterou společnost nabízí svým klientům. V příštích několika letech lze očekávat, že do společností splňujících kritéria ESG bude investováno stále více aktiv. Nemělo by se zapomenout ani na řešení pro mimoburzovní trh. Trh s nemovitostmi může být z dlouhodobého hlediska významným zdrojem příjmů.

hrozby:

Jednou z hrozeb obchodního modelu je tlak na snižování nákladů na správu aktivními a pasivními fondy. V případě ETF mohou být poplatky za propojení znovu projednány. Část poplatků záleží to na úrovni TER („poměr celkových výdajů“) daného ETF. Další boj za snížení poplatků na trhu pasivních řešení může mít za následek nižší výnosy z tohoto segmentu. Největší zákazníci společnosti mohou dále požadovat snížení nebo odstranění minimálního minimálního poplatku a snížení nebo zavedení maximálního poplatku. Pamatujte, že trh ETF je velmi koncentrovaný. Na tomto trhu hraje hlavní roli „velká trojka“, konkrétně Blackrock, Vanguard a State Street. Koncentrace zákazníků v tomto segmentu není pro poskytovatele indexů dobrou zprávou.

Za zmínku stojí také riziko nahrazení produktů společnosti produkty vytvořenými zákazníky pro jejich vlastní potřebu. Problémem interních indexů je však potenciální střet zájmů, protože výkonnost fondu již nebude srovnávána s nezávislými indexy.

Poskytovatelé indexových dat mohou také vstoupit na trh a spustit své vlastní indexy. V jejich případě však stále chybí rozpoznávání značky, takže manažeři upřednostňují použití rozpoznatelných indexů, které patří mezi největší poskytovatele indexů.

Vývoj moderních technologií a snazší přístup ke sběru a agregaci dat znamenají, že mnoho současných zákazníků vytvoří svůj vlastní software pro analýzu a monitorování rizik. To bude mít za následek zvýšený tlak v analytickém segmentu.