Letní prázdniny neexistují - měsíční makro předpověď

Srpen je na trzích považován za klidný měsíc. Tento názor je však nesprávný. V srpnu 2011 došlo v souvislosti s trhy k chaosu zvýšení stropu dluhu, tj. zákonného limitu výše státního dluhu ve Spojených státech. V srpnu 2015 Čína překvapila investory nečekanou devalvací jüanu. Letos vidíme řadu rizikových faktorů, které by mohly způsobit náhlý nárůst volatility trhu: datum zvýšení stropu dluhu v USA (2. srpna), setkání mnoha centrálních bank (australské, britské, maďarské) , čtení amerického CPI za červenec a nevyhnutelné každoroční sympozium Jackson Hole.

O autorovi

Christopher Dembik - Francouzský ekonom polského původu. Je globální vedoucím makroekonomického výzkumu v dánské investiční bance Saxo Bank (dceřiná společnost čínské společnosti Geely obsluhující 860 000 zákazníků HNW po celém světě). Je také poradcem francouzských poslanců a členem polského think tanku CASE, který se podle zprávy dostal na první místo v ekonomickém think tanku ve střední a východní Evropě. Globální index přeměny mysli. Jako globální vedoucí makroekonomického výzkumu podporuje pobočky a poskytuje analýzu globální měnové politiky a makroekonomického vývoje institucionálním a HNW klientům v Evropě a MENA. Pravidelně komentuje mezinárodní média (CNBC, Reuters, FT, BFM TV, France 2 atd.) A přednáší na mezinárodních akcích (COP22, MENA Investment Congress, Pařížská globální konference atd.).

Christopher Dembik - Francouzský ekonom polského původu. Je globální vedoucím makroekonomického výzkumu v dánské investiční bance Saxo Bank (dceřiná společnost čínské společnosti Geely obsluhující 860 000 zákazníků HNW po celém světě). Je také poradcem francouzských poslanců a členem polského think tanku CASE, který se podle zprávy dostal na první místo v ekonomickém think tanku ve střední a východní Evropě. Globální index přeměny mysli. Jako globální vedoucí makroekonomického výzkumu podporuje pobočky a poskytuje analýzu globální měnové politiky a makroekonomického vývoje institucionálním a HNW klientům v Evropě a MENA. Pravidelně komentuje mezinárodní média (CNBC, Reuters, FT, BFM TV, France 2 atd.) A přednáší na mezinárodních akcích (COP22, MENA Investment Congress, Pařížská globální konference atd.).

Čína: Vrcholného růstu již bylo dosaženo

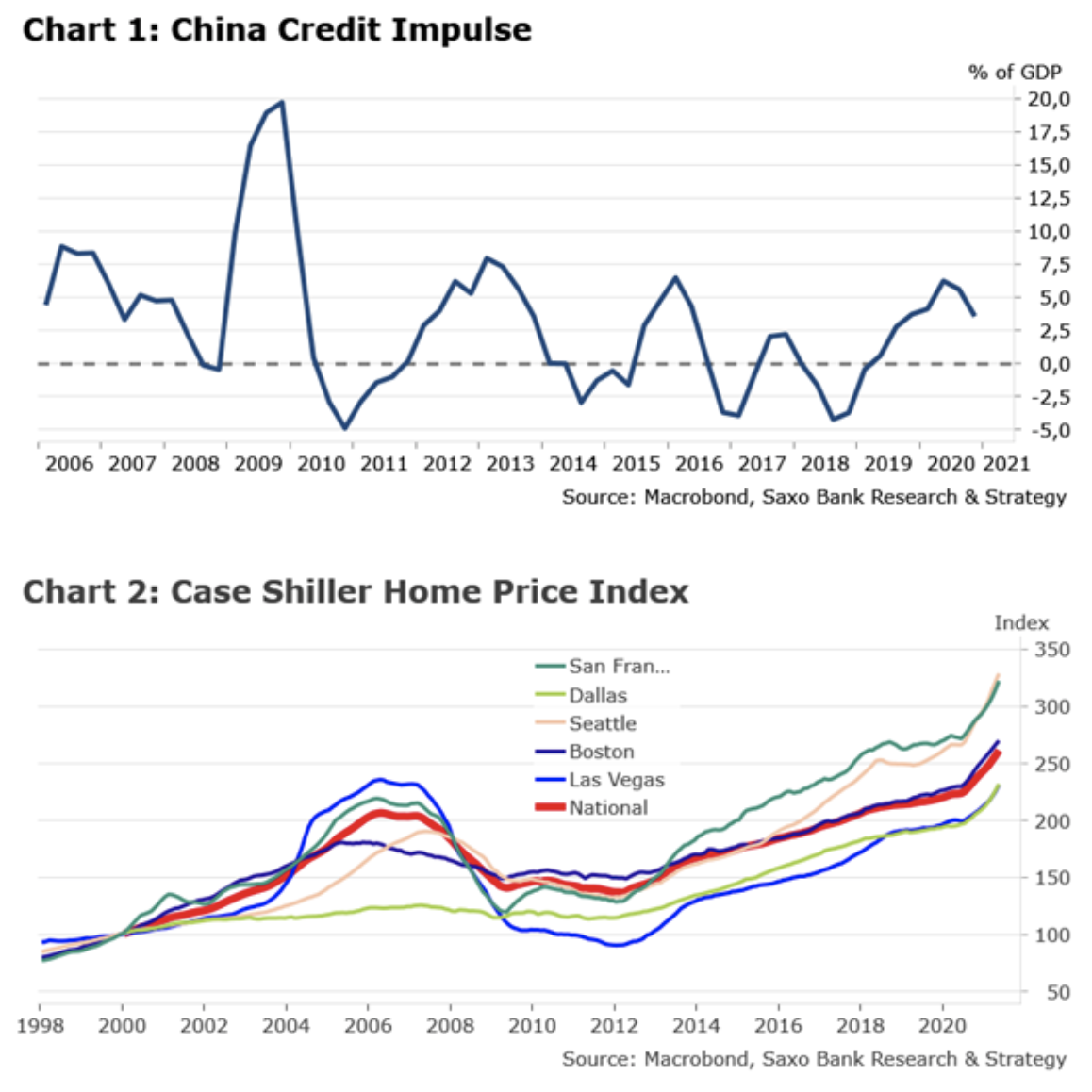

Čínský úvěrový impuls před časem dosáhl vrcholu a ekonomika nyní přešla do režimu zpomalení (viz graf 1). Makroekonomický obraz situace je však o něco horší, než jsou čínské úřady ochotny připustit. To vysvětluje rostoucí trend směrem k revizi historických dat směrem nahoru. Hlavními hybateli zpomalení byl slabý růst spotřebitelských výdajů a pokles investic do zařízení. Podle našeho názoru je nejdůležitějším faktorem negativně ovlivňujícím spotřebu růst mezd. Pokud nebude implementována centralizovaná politika na podporu vyššího růstu mezd, neočekáváme, že by se spotřeba letos vrátila na úroveň před pandemií. Dvěma klíčovými hybateli poklesu investic do vybavení jsou nedostatek polovodičů, který pravděpodobně potrvá minimálně do konce roku, a snížení investic kvůli obavám z ekonomického výhledu. Podle našeho názoru bude Čína v první řadě pokračovat ve svém úsilí podporovat výrobní odvětví, zejména investice do zařízení. To by se mělo promítnout do skutečné politické akce a alespoň jednoho snížení úrovně povinných minimálních rezerv do konce tohoto roku.

Zbytek světa: Všichni bedlivě sledují americkou ekonomiku

Po záměrně vágních a nejasných komentářích na zasedání FOMC 27.-28. července budou letos v létě investoři s největší pravděpodobností nadále sledovat situaci ve Spojených státech, pokud jde o rady ohledně budoucí měnové politiky. Federální rezervní systém. Pokud jde o americkou ekonomiku, znepokojují nás dvě věci. Za prvé, stále více důkazů ukazuje, že vstupujeme do cyklu charakterizovaného vyšší inflací než dříve. Podle našeho názoru bude „dočasná“ inflace trvalého charakteru. V tomto okamžiku se spoléhá na čtyři faktory: 1) úzká místa a narušení dodavatelských řetězců (cyklické); 2) zvýšení cen v podnikatelském sektoru (cyklické); 3) levicové politiky podporující větší růst mezd; a 4) zelená inflace související mimo jiné s s ohledem na tarify emise oxidu uhličitého. Faktory 3 a 4 jsou strukturální a potenciálně udržitelné. Celkově mohou tyto faktory vést k trvalé změně inflačního režimu.

Za druhé, zdá se, že politici ignorují stoupající ceny domů; k podobné situaci došlo v letech 2005-2007. To vedlo ke krizi v roce 2008. Podle informací zveřejněných minulé úterý, Index S & P / Case Shiller sledování cenových změn u rodinných domů na dvaceti klíčových městských trzích ve dvanáctiměsíčním období končícím v květnu stouplo o 17,0% (obrázek 2). Jedná se o nejvyšší tempo růstu v historii. Americký trh s bydlením se blíží do stratosféry a až na výjimky se rychlý návrat na úroveň před pandemií nezdá příliš pravděpodobný. Vzhledem k tomu, že trh s bydlením je nejcitlivějším segmentem americké ekonomiky na úrokové sazby, měli by investoři postupovat velmi opatrně, protože změny v měnové politice mohou prasknout současnou spekulativní bublinu na tomto trhu.

Kalendář akcí na srpen 2021.

2. srpna - termín rozhodnutí o stropu amerického dluhu

Pokud americký kongres do 2. srpna nepřijme vhodná opatření, ministerstvo financí bude nuceno uchýlit se k nouzovým opatřením, která mu mají zabránit dosáhnout dluhového stropu. Až do roku 2019 Kongres potichu pozastavil dluhový strop až do srpna 2021. Dohoda mezi oběma stranami donutí Bidenovu administrativu k politickým ústupkům republikánů. Pokud se strany do tohoto data nedohodnou, znamená to skutečnou škodu na americkém dluhopisovém trhu.

3. srpna - Setkání australské centrální banky o měnové politice

Vzhledem k tomu, že nedávná vlna výluk v Austrálii a vysokofrekvenčních dat ukazuje na výrazný skutečný pokles aktivity ve XNUMX. čtvrtletí, předpovídáme, že Reserve Bank of Australia (Reserve Bank of Australia, RBA) vrátí své nedávné rozhodnutí o omezení aktiv o 180 stupňů. Za současných okolností existují silné náznaky pro udržení týdenních nákupů aktiv na 5 miliardách AUD, alespoň v krátkodobém horizontu. Jednání o omezení nákupů aktiv lze obnovit až poté, co budou zrušena omezení a obnovena ekonomická aktivita. Pokud jde o hotovostní sazbu, očekáváme, že RBA odloží své rozhodnutí na začátek roku 2024.

5. srpna - Setkání britské centrální banky o měnové politice

Gertjan Vlieghe - externí člen výboru pro měnovou politiku Bank of England (Bank of England, BoE) s hlasovacími právy a jeho spolupracovník Michael Saunders učinili v posledních týdnech připomínky, které naznačují posun k agresivnějším politikám. Vzhledem k rostoucímu riziku ekonomického výhledu ze třetí vlny pandemie však nic nenasvědčuje rozhodnutí o předčasném ukončení programu nákupu aktiv nebo budoucímu zvyšování sazeb na příštím zasedání měnové politiky 5. srpna. Prozatím se BoE pravděpodobně bude držet stávajících, účinných pravidel, což signalizuje, že podmínkou pro zrušení stimulací měnové politiky v souvislosti s onemocněním Covid-19 je dosažení „významného“ pokroku.

11. srpna - Čtení CPI v červenci v USA

V červnu americký CPI překonal všechna očekávání a činil 5,4% r / r. Jednalo se o největší nárůst od srpna 2008. K více než 55% červnového zvýšení CPI došlo v šesti oblastech přímo ovlivněných ekonomickým otevřením (zejména ceny hotelů, letenek a ojetých vozů). Jak však stále více společností zvyšuje své ceny v reakci na rostoucí mzdy a náklady na dopravu, trh vážně zpochybňuje koncepci Fedu o „přechodné“ inflaci. Konsensus předpokládá, že v červenci bude CPI ve Spojených státech činit 4,9%. Pokud bude pravděpodobně celková inflace vyšší, připravte se na skutečnou horskou dráhu na trhu.

24. srpna - Setkání maďarské centrální banky o měnové politice

27. července zvýšila Národní banka Maďarska (Magyar Nemzeti Bank, MNB) základní sazbu více, než se očekávalo, tj. O 30 bazických bodů na 1,20%. Pro trh to byla silná zpráva, že centrální banka plánuje proaktivní cyklus zpřísnění s důrazem na opatření v počátečním cyklu. Vzhledem k tomu, že inflace pravděpodobně zůstane nad horní tolerancí (4%) do konce letošního roku, existuje prostor pro manévrování při zvyšování sazeb. Předpovídáme, že o dalším zvýšení sazeb bude rozhodnuto na zasedání 21. září, během aktualizace ekonomických projekcí.

30. srpna - Francouzský ministr financí Bruno Le Maire se setká se zástupci podnikatelů z odvětví nejvíce zasažených zavedením covid pasů 21. července

Brzy poté se s největší pravděpodobností dozvíme o dalších akcích na finanční podporu vybraných sektorů.

26. - 28. srpna - výroční sympozium v Jackson Hole

Na rozdíl od loňského roku se letos na místě bude konat sympozium v Jackson Hole, které bude pořádat Federální rezervní banka Kansas City. Úplný seznam řečníků zatím není znám. Hlavním tématem však bude „Makroekonomická politika v podmínkách nerovného hospodářství“. Řeč Jerome Powella by podle našeho názoru měla situaci v oblasti snižování nákupů aktiv mírně odlehčit. Očekáváme, že Federální rezervní systém počká do konce letošního roku, možná na zasedání v prosinci, aby oznámil budoucí politické zásady.

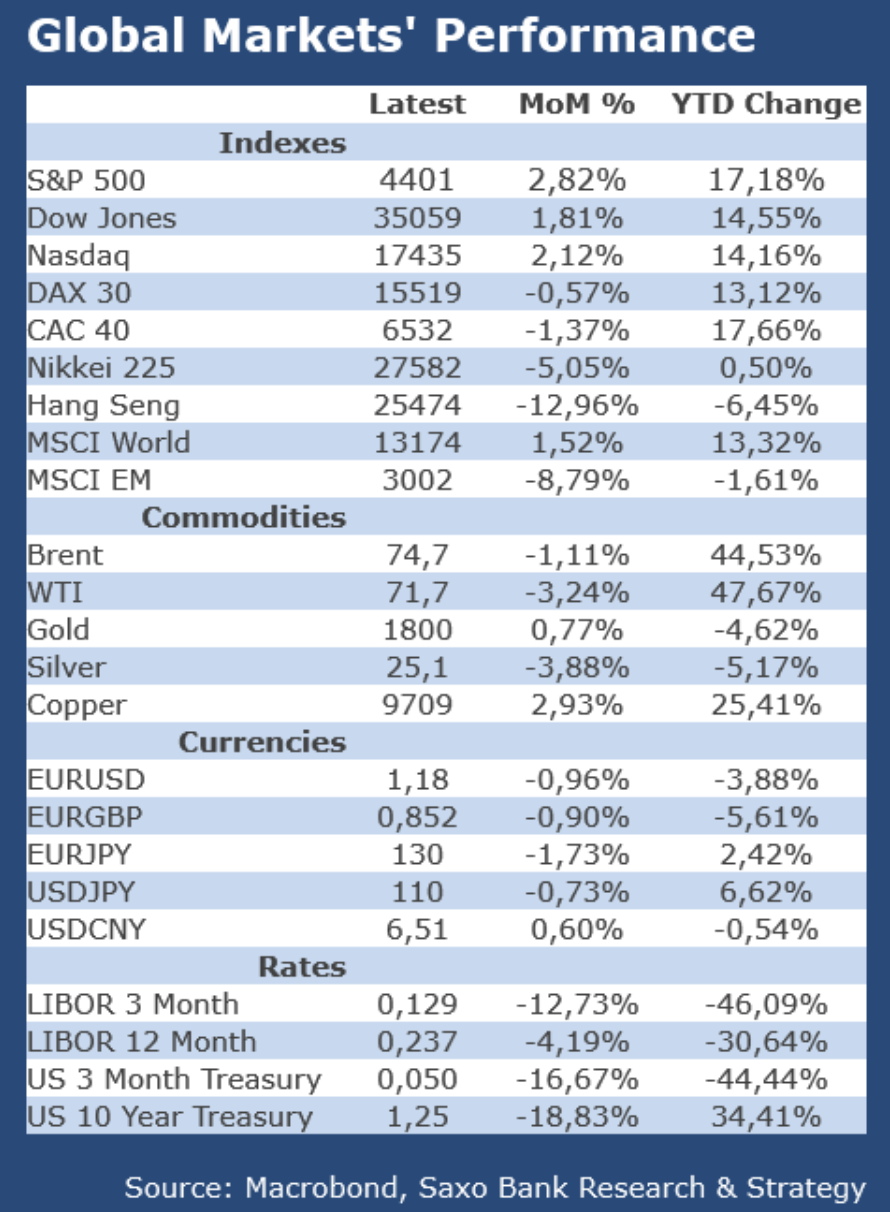

Výkon na světových trzích