Konsolidace na komoditních trzích z hlediska inflace

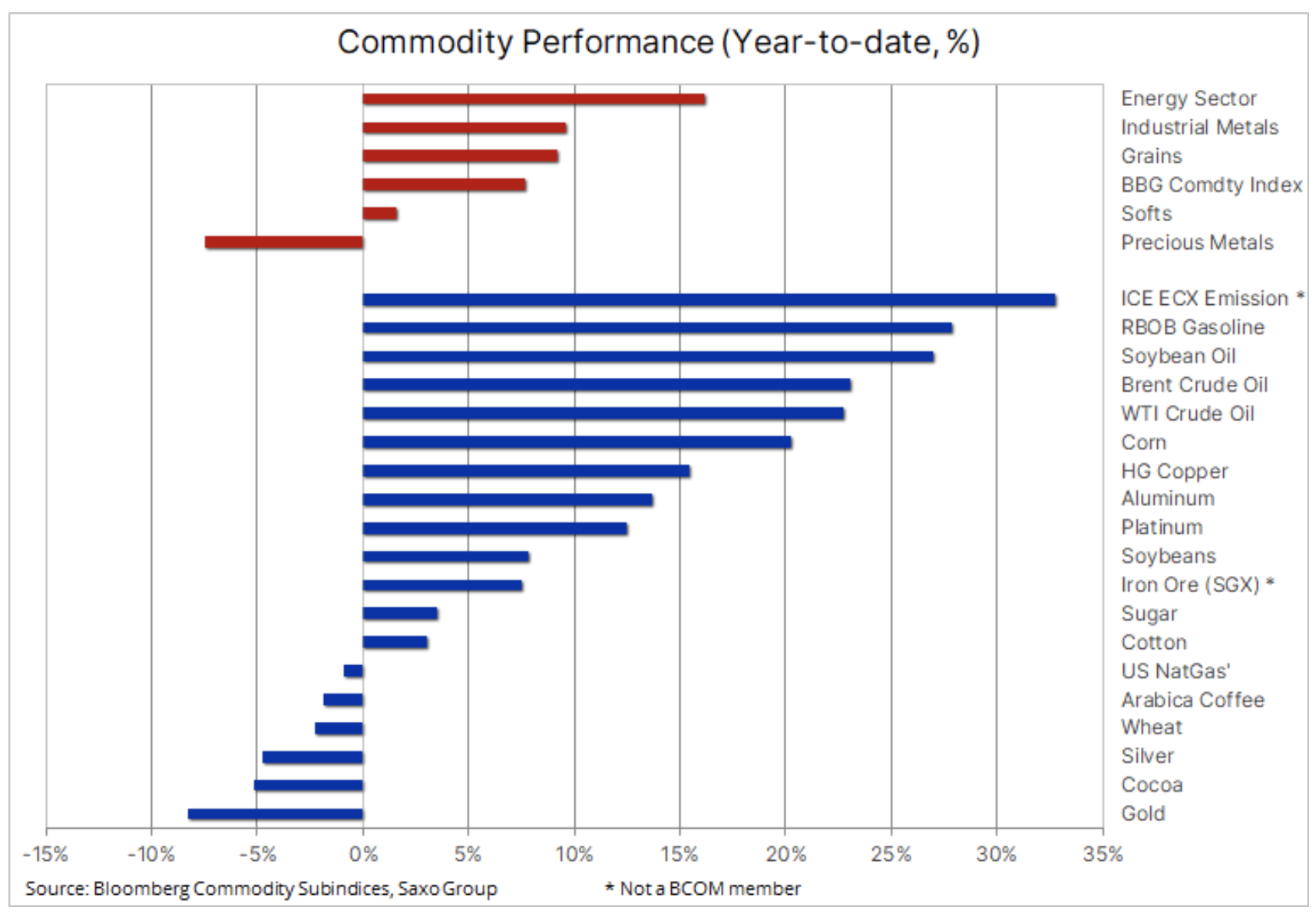

Komoditní trhy se konsolidují a komoditní index Bloomberg zůstává již třetí týden téměř beze změny. Po dosažení tříletého maxima koncem února v důsledku 50% nárůstu očkovacího programu a optimismu ohledně hospodářského růstu došlo k mírné korekci posílení výnosů dluhopisů amerického dolaru a amerických státních dluhopisů, přičemž se prodlužovalo blokování, což bránilo dalšímu zotavení.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

V energetickém sektoru cena ropy Brent se po svém březnovém odmítnutí konsoliduje v rozmezí 60-65 $ nad úroveň $ 70 / b. Vyhlídka na silnější světový ekonomický růst - MMF nedávno zvýšil svoji prognózu na 6% - nyní umožňuje vyrovnat dopad nových infekcí, zatímco OPEC + se připravuje na zvýšení nabídky v následujících měsících.

V důsledku toho se také zpomalil finanční příliv na komoditním trhu a zajišťovací fondy fungovaly v posledních pěti týdnech jako čistí prodejci. Během tohoto období se rekordní čistá dlouhá pozice ve 24 hlavních komoditních futures snížila o 18%; Rozsah tohoto snížení byl ovlivněn ve všech odvětvích, ale nejvíce byly zasaženy kovy, zejména měď HG.

Průmyslové kovy, zejména měď, v loňském roce získaly na hodnotě více než 40%; Nyní rovněž vstoupili do fáze konsolidace s mírným zvýšením nabídky v důsledku rostoucích zásob sledovaných londýnskou a šanghajskou burzou cenných papírů, jakož i obav, že rychlý růst cen výrobců v Číně by mohl způsobit druhou největší na světě ekonomika zpomalí a zpřísní to měnovou politiku.

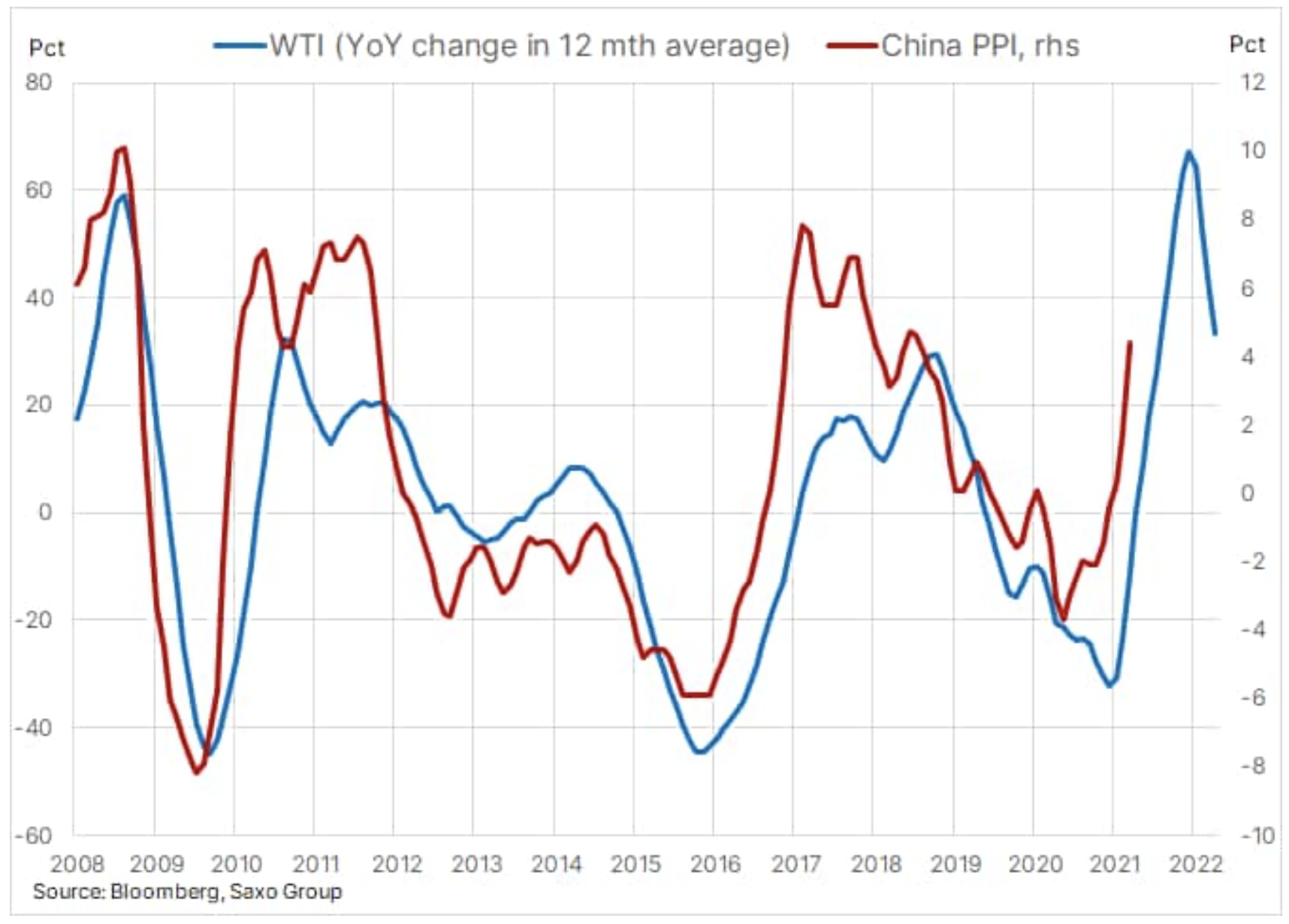

Březnové čtení čínského PPI, respektive cen výrobců, předčilo prognózy analytiků nárůstem o 4,4% - což je nejrychlejší tempo meziročního růstu od července 2018. Velká část tohoto oživení je výsledkem prudkého růstu cen komodit, což znamená, že v příštích měsících můžete očekávat další zlepšení. Níže uvedený graf ukazuje pokračující tlak ropy na čínský PPI, ale i na globální inflace celkově, protože dopad loňského meziročního zvýšení cen bude pociťovat minimálně do příštího ledna. To vyvolává obavy, že navzdory rostoucí ekonomické dynamice čínská centrální banka zpřísní svoji měnovou politiku, a tím oslabí tok peněz na finanční trhy.

zemědělství

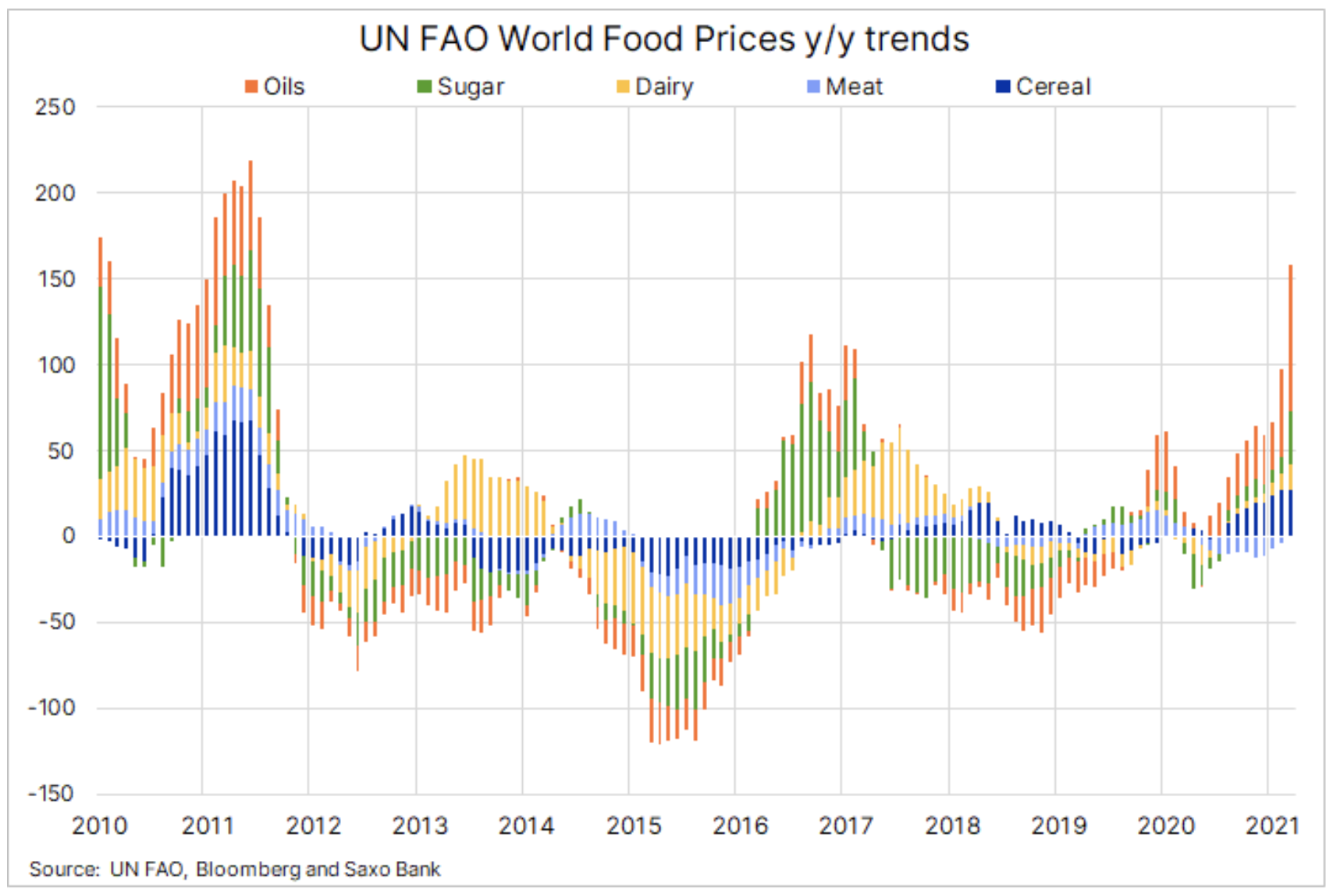

Další růst inflace cen potravin potvrdila nedávná publikace světového cenového indexu FAO za březen. Index, který zahrnuje 95 cen produktů z pěti různých skupin, zaznamenal desátý měsíc po sobě růst a dosáhl nejvyšší úrovně od června 2014, což představuje roční nárůst téměř o 25%. Ve všech odvětvích s výjimkou masa došlo k meziročnímu dynamickému růstu cen, zejména rostlinných olejů vč. 86% palmový, sójový a řepkový olej, stejně jako cukr (+ 30%) a zrna (+ 26,5%). Druhá skupina zahrnuje klíčové plodiny ve formě pšenice a rýže, které v této fázi naštěstí zaznamenaly pouze mírné zisky, které snižují riziko pro bezpečnost potravin.

Zároveň se futures na kukuřici a sóju v USA přiblížily svým víceletým maximům po nedávném zveřejnění zprávy Prospective Planting, která byla překvapením, protože obě plodiny byly nižší, než se očekávalo. Pšenice se mezitím snaží zotavit z nedávného 14% poklesu využitím suchého počasí v mnoha oblastech pěstování jarní pšenice. V krátkodobém horizontu však bude kukuřici věnována největší pozornost, protože silná exportní poptávka nadále snižuje domácí zásoby, přičemž ceny dosahují osmiletého maxima.

Zatímco u sójových bobů i pšenice došlo v posledních týdnech ke spekulativním investorům likvidace dlouhých pozic, dlouhé pozice v futures na kukuřici dosáhly desetiletého maxima na 396 684 USD. lety. Dlouhá čistá pozice v šesti zrnech a sóji, aktuálně na 58 tis kontraktů, v poslední době došlo k největšímu týdennímu snížení od loňského května, a kukuřice nyní představuje až XNUMX% z celkové čisté dlouhé pozice.

Drahé kovy

Důvěra investorů v drahé kovy v prvním čtvrtletí poklesla, protože zlato a stříbro si vedly nejhorší ze všech komodit. Zlato oslabilo téměř o 10%; stříbro bylo v mírně lepší pozici kvůli jeho spojení s výkonnějšími průmyslovými kovy. Ukázalo se však, že tyto kovy nejsou schopny bránit se proti růstu výnosů dluhopisů a posílení dolaru. Toto oslabení nebylo nijak zvlášť překvapivé vzhledem k tomu, že tyto kovy jsou ze všech komodit nejcitlivější na změny úrokových sazeb a směnného kurzu dolaru - dolar posílil a výnosy dluhopisů rozhodně vzrostly po dynamičtějším než očekávaném oživení globálního ekonomického růstu a zejména v Spojené státy.

Poté, co zlato z minulého měsíce pokleslo téměř o 20% ze svého srpnového vrcholu, dokázalo dvakrát najít podporu v klíčové oblasti pod 1 USD a v posledních dnech podpořeno mírnou americkou politikou Federální rezervní systém, podařilo se mu dosáhnout pětitýdenního maxima a téměř ohrozil stejně důležitou oblast odporu kolem 1 $. Přestože předseda Fedu ve svých prohlášeních bagatelizoval riziko, že by se inflace mohla vymknout kontrole, zlato by mohlo utrpět další ztráty, pokud by trh přijal tento názor, a výnosy americké státní pokladny nadále rostly uprostřed vyhlídek na silnější ekonomický růst místo vyšší inflace.

Vzhledem k odlivu většiny „horkých“ krátkodobých peněz však v tomto okamžiku předpovídáme vzestupné riziko. Data ukazují úroveň současné nedostatečné investice na tomto trhu. Počet otevřených futures na zlato COMEX klesl o 25% od vrcholu v červenci 2020, zatímco spekulativní dlouhá pozice správců hotovosti se snížila o 82% z loňského maxima. Celkové investice do fondů kótovaných na burze cenných papírů zaznamenaly od ledna téměř nepřerušovaný pokles; doposud to bylo 10% ve srovnání s rekordní pozicí v říjnu loňského roku, což představuje 3 459 tun.

V případě, že by se zlato dokázalo zlomit výše, zdá se, že to bude nejpřínosnější pro stříbro, které je v současné době ve srovnání se zlatem relativně levné - poměr XAU / XAG vzrostl na nejvyšší úroveň za 2,5 měsíce, na zhruba 70 (uncí stříbra). na jednu unci zlata) z posledního minima, tj. 64.