Kocovina z tequily aneb Mexická krize z roku 1994 – příčiny a následky

Mexiko je jednou z největších latinskoamerických ekonomik. Blízkost Spojených států by měla být jednou ze silných stránek země. Hospodářská spolupráce by měla vést ke konvergenci. Aby však došlo ke konvergenci, je zapotřebí makroekonomická, politická a právní stabilita. V případě Mexika byla země ve druhé polovině XNUMX. století postižena mnoha ekonomickými krizemi. Nejoblíbenější z nich byl měnová krize z roku 1994. Mexická krize byla také označována jako tequilová krize. Krize v Mexiku zasáhla i další země v regionu. To se dotklo zejména zemí jako např Chile i Brazylia. Dopad mexické krize na tyto země se nazýval efekt tequily. V dnešním článku si stručně vysvětlíme, jaké byly důvody, průběh a důsledky mexické krize.

ČÍST: Mexiko - jedna z největších ekonomik v Latinské Americe

Před rokem 1994 – Mexická párty je v plném proudu

Paul Volcker, zdroj: wikipedia.org

Jak přišla krize v roce 1994? Stejně jako u většiny měnových krizí to nebyla náhoda. Bylo to způsobeno uvalením mnoha problémů, které vypukly najednou. Z tohoto důvodu konvenční řešení selhala.

Jak jsme již uvedli, Mexiko zažilo v druhé polovině 1982. století několik krizí. Jedním z nich byla krize v roce XNUMX. Pak přišla dluhová krize. Důvodem byla restriktivní politika FED. Centrální banka Spojených států, aby bojovala s inflací, zahájila sérii zvyšování úrokových sazeb (tzv Volckerův šok). Krok Fedu způsobil růst hodnoty dolaru. V důsledku toho začalo mít mnoho rozvíjejících se ekonomik (Mexiko, Polsko) problémy se splácením dluhu denominovaného v dolarech. Mexiko v důsledku krize zahájilo deregulaci, která byla v té době módní. Mexická vláda začala privatizovat státní společnosti, deregulovat sektory a snižovat mnohá cla, která chránila domácí trh.. Navíc byly zavedeny pobídky pro zahraniční investory.

Navzdory reformám se Mexiko nadále potýkalo s dluhovými problémy. Spojené státy přišly na pomoc. V roce 1989 oznámil ministr financí USA NF Brady plán oddlužení. Byl adresován 39 nejzadluženějším rozvojovým ekonomikám. Dlužníkům bylo podle plánu nabídnuto částečné snížení dluhu. Na oplátku měly země provést tržní reformy. Mexiko bylo první zemí, která z tohoto plánu těžila. Smlouva byla podepsána v červenci 1989. Díky podpisu této smlouvy si mexické banky a společnosti mohly půjčovat prostředky na vyspělých finančních trzích. To vyvolalo nadšení mezi zahraničními investory, kteří byli odvážnější v investování do mexického dluhu.

NAFTA, zdroj: wikipedia.org

Investoři byli také spokojeni s jednáním mezi Kanadou, Spojenými státy a Mexikem ohledně NAFTA (Severoamerická dohoda o volném obchodu). Společný trh mezi těmito zeměmi měl povzbudit zahraniční investory k investicím v Mexiku. Příliv kapitálu měl vést k rychlejšímu ekonomickému rozvoji. Mexiko také muselo zmírnit omezení kapitálových kontrol. Liberalizace usnadnila zahraničním investorům investovat do akcií, dluhopisů a derivátů.

Byl pouze problém s inflace oraz směnný kurz. Koncem roku 1991 došlo k tzv lezecký kolík. To mělo povzbudit investory, kteří se báli měnového rizika, aby investovali v Mexiku. Směnný kurz pesa byl navázán na dolar, ale bylo povoleno kolísání směnného kurzu mezi horním a dolním pásmem. Horní pásmo v průběhu času mělo pomalu stoupat. Tím byla nastavena maximální úroveň znehodnocení peso. Toto řešení mělo plnit 3 funkce:

- poskytuje investorům ochranu před nadměrným znehodnocením pesa,

- Mexické společnosti měly snazší vzít si půjčku od zahraničních institucí,

- Řízení směnného kurzu mělo pomoci v boji proti inflaci v zemi.

Mexický bankovní sektor

V roce 1982 se Mexiko v důsledku finanční krize rozhodlo znárodnit mnoho soukromých bank. Po necelých 10 letech přišla vlna privatizace. Transformace bankovního sektoru však probíhá pomalu. Mexický bankovní sektor se vyznačoval silnou koncentrací a stále vysokým vlivem politiků na úvěrové aktivity bank. Čtyři největší banky držely 70 % celkových aktiv bankovní sektor. Mexiko přitom dělalo, co mohlo, aby zabránilo zahraniční konkurenci v provozu. Podle mnoha mexických vlád by to mohlo vzít trh mexickým bankám. Problém byl také v tom, že Mexiko se zdráhalo implementovat "západní" účetní standardy v bankovnictví. Problémem byl zejména velmi liberální přístup k úvěrům v selhání (úvěr, kdy dlužník neplatí splátky včas). V Mexiku byly za NPL považovány pouze úroky z půjčky, která nebyla zaplacena včas. Na druhé straně byla kapitálová hodnota považována za po splatnosti. To znamenalo, že situace mexických bank byla horší, než se na první pohled zdálo. Problémem byl i bankovní dohled, který se svou roli teprve učil. Problém byl navíc v tom, že mexická vláda ručila za všechny vklady. Lidé tak nemuseli přemýšlet, do které banky své úspory vložit.

Po privatizaci bank nastal úvěrový boom. Banky, aby zvýšily svůj podíl na trhu, nabízely zvýhodněné úvěry. Výrazně se také zmírnily postupy ohledně podmínek, které musí zákazník pro získání úvěru splnit. Za účelem financování úvěrové expanze si banky půjčovaly na zahraničních trzích. Dluh byl samozřejmě vystaven v amerických dolarech.

Mexická krize v roce 1994 – příčiny

Stejně jako u většiny krizí existovalo mnoho faktorů, které přispěly k propuknutí mexické měnové krize. Není možné je všechny vyjmenovat. Z tohoto důvodu se zaměříme pouze na ty nejdůležitější z nich:

- liberalizace obchodu, která umožnila tok kapitálu do Mexika;

- nízké úrokové sazby ve Spojených státech;

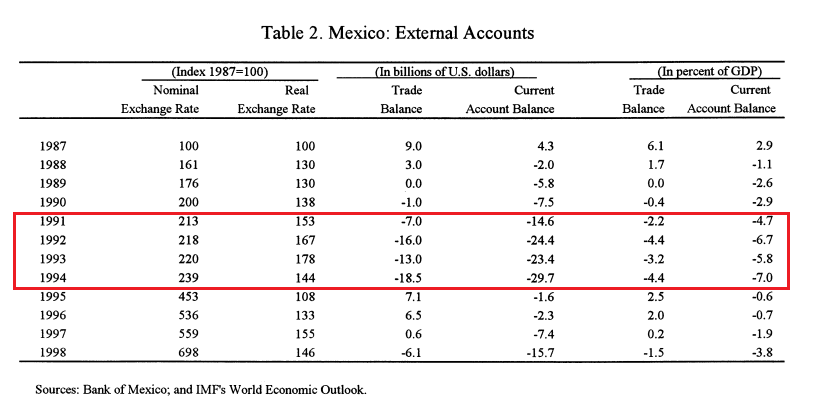

- trvale vysoký schodek běžného účtu v Mexiku;

- vydávání tesobonos mexickou vládou k zastavení odlivu deviz;

- politické a sociální nepokoje v Mexiku.

Liberalizace obchodu a kapitálových toků způsobila, že Mexiko zažilo o čtyři roky později to, co asijští tygři. Nejprve do Mexika proudil spekulativní kapitál. To způsobilo malý ekonomický boom. Když pak kapitál začal rychle odtékat, vznikl silný tlak na oslabení mexického pesa. To vedlo k tomu, že mexická centrální banka musela peso nějakým způsobem bránit.

ČÍST: Asijská krize – Boom „zabitý“ nerovnováhou a korupcí

Dalším problémem byla uvolněná politika Fedu. Z tohoto důvodu byli američtí investoři "vytlačen" ze Spojených států. Hon na návraty začal výnos lovu). Investoři hledali vyšší výnosy s přijatelným rizikem. Plíživý směnný kurz pesa teoreticky omezoval riziko prudké devalvace. Zahraniční investoři „naskočili“ do mexických cenných papírů. V roce 1994 začal Fed zvyšovat úrokové sazby. Mexická centrální banka však Federální rezervy hned nenásledovala. Investoři začali prodávat mexické dluhopisy, protože poměr ceny a rizika již nebyl tak atraktivní.

Mexiko se po mnoho let potýká s deficitem běžného účtu. V důsledku toho se země zadlužila „cizím“. Schodek byl financován půjčkami v dolarech. Dokud byli ochotni si půjčit peníze, deficit nebyl problém. Když se tok kapitálu zpomalil, peso se ocitlo v problémech.

Źródło: MMF 1999

Emise thesobonos umožnilo na čas zastavit odliv kapitálu. Šlo však o velmi krátkodobý přístup. Tesobonos byly vydány na krátkou dobu. V druhé polovině V roce 1994 začali investoři věnovat zvýšenou pozornost vztahu mezi krátkodobým dluhem denominovaným v dolarech a úrovní devizových rezerv.

Sociální nepokoje byly spojeny se zapatistickým hnutím. Zapatistické milice zaútočily na 5 okresů ve východním Chiapasu. Účelem formace bylo svrhnout legálně zvolenou vládu v Mexiku. Po dvou týdnech bojů začalo povstání utichat. To však přimělo mexickou vládu, aby udělila autonomii a privilegia domorodým obyvatelům, kteří žili v zemi.

Fiskální a monetární politika – skutečné mexické razítko

Mexická politika v 90. letech XNUMX. století tomuto testu dokonale vyhovuje naplnění trojúhelníku nemožnosti. To znamená, že není možné současně:

- udržovat pevný směnný kurz,

- udržovat nezávislou měnovou politiku,

- zavedení volného pohybu kapitálu.

Pokus centrální banky bránit PEG nebyl možný bez výrazného vyčerpání devizových rezerv. Alternativní volbou bylo zvýšení úrokových sazeb. To však ve volebním roce nebylo možné. Zvýšení sazeb by zpomalilo ekonomický růst, zasáhlo dlužníky a zvýšilo nezaměstnanost.

V první polovině 90. let se peso pohybovalo v plazivém kolíku. Mexická měna byla navázána na dolar, ale centrální banka dovolila, aby směnný kurz kolísal v určitých pásmech. Mexické peso bylo tedy částečně závislé na měnové politice Fedu.

Mexická centrální banka také musela sledovat devizové rezervy. Odliv dolarů z Mexika posunul peso blíže k horní hranici fluktuačního pásma. Posílení měny v takových podmínkách bylo pro centrální banku skutečnou výzvou. Je třeba připomenout, že oslabení měny podpořilo export. Oslabení pesa však vedlo zahraniční investory k tomu, že požadovali vyšší rizikovou prémii při vydávání státního dluhu nebo při rozhodování o investici v Mexiku. Centrální banka se snažila udržet peso na uzdě. S každým dalším měsícem roku 1994 to však bylo stále obtížnější.

Finančníci a ekonomové přišli v dubnu 1994 s „geniálním“ nápadem na obnovu devizových rezerv. Mexická vláda poté vydala krátkodobý dluh denominovaný v dolarech. Tento produkt se nazýval tesobonos. Investoři, kteří si půjčovali peníze v dolarech, si byli jisti, že se měnové riziko nenaplní (neměli žádnou expozici vůči pesům). Výpůjčky obnovily devizové rezervy. To zajistilo dočasnou stabilizaci pesa. Bylo to však krátkodobé řešení. V listopadu došlo k výraznému odlivu kapitálu. Jen 18. listopadu 1994 zemi opustilo 1,8 miliardy dolarů. Byla to značná částka.

Politická situace situaci nezlepšila. Na přelomu listopadu a prosince 1994 byla sestavena nová vláda. 15. prosince nový ministr financí Jaime Serra Puche v rozhovoru pro Wall Street Journal popřel zvěsti o devalvaci pesa. Trhy reagovaly podle principu:

Uvěřím fámám, až je vláda popře.

Výsledkem bylo, že 16. prosince 1994 odteklo z Mexika 855 milionů dolarů. Situace byla čím dál tím těžší.

Centrální banka Mexika musela nějak zasáhnout. 20. prosince banka zvýšila horní hranici fluktuačního pásma o 15 %.. To znamenalo de facto devalvaci pesa. Účinky tohoto rozhodnutí na sebe nenechaly dlouho čekat. Mezi 20. a 21. prosincem 1994 opustilo Mexiko 4,6 miliardy dolarů. Byla to hodnota poloviny devizových rezerv. Pro mexickou centrální banku to byla skutečná katastrofa. Kurz pesa se nepodařilo udržet ve fluktuačním pásmu. V důsledku toho byl směnný kurz pesa uvolněn. Prosincová devalvace pesa byla 35 %. Mexiko potřebovalo naléhavou pomoc. Najednou se thesobonos staly naléhavým problémem pro mexickou vládu.

USA, MMF a BIS na záchranu Mexika

Bill Clinton, zdroj: wikipedia.org

V lednu 1995 došlo k pokusům o zlepšení situace na finančním trhu. Zasedání se zúčastnili americký prezident Bill Clinton, ministr financí Robert Rubin, šéf Federálního rezervního systému Alan Greenspan a Larry Summers. Bylo rozhodnuto provést záchrannou operaci, která se odhadovala na 50 miliard dolarů. Samotný plán narazil ve Spojených státech na velké potíže. Bylo to proto, že opozice věřila, že USA byly příliš štědré v pomoci svému ekonomicky nestabilnímu sousedovi. William Seidman zmínil, že Mexiko by mělo jednat s věřiteli samo a nezatahovat svého severního souseda do svých problémů.

Stoupenci Clintonovy administrativy zase zmínili, že ekonomické problémy Mexika jsou také socioekonomickými problémy USA. Jedním z klíčových argumentů byla obava z nárůstu nelegální imigrace do USA. To zvýší nezaměstnanost mezi nejchudšími Američany. Dalším problémem bylo, že Mexiko, upadající do recese, bude dovážet méně zboží z USA. To zase sníží americký export a zvýší míru nezaměstnanosti. Debata byla velmi dlouhá a nakonec byla Kongresem zamítnuta Mexický stabilizační zákon. Clintonova administrativa nakonec problém obešla poskytnutím záruk prostřednictvím amerického fondu pro stabilizaci burzy cenných papírů. Půjčky vygenerovaly zisk 600 milionů dolarů a byly splaceny Mexikem v předstihu. Transakce však vyvolala pochybnosti. Objevila se obvinění ze střetu zájmů. Problémem byla minulost ministra financí. Před zastáváním veřejné funkce byl Rubio jedním z šéfů Goldman Sachs. Americká investiční banka se podílela na investování na mexickém trhu. Podílel se na distribuci mexických akcií a dluhopisů svým klientům.

Výsledkem byla koordinovaná pomoc Mezinárodního měnového fondu a Spojených států. 26. ledna 1995 MFW nabídl pomoc ve výši 7,8 miliardy dolarů. O pět dní později následoval nový návrh pomoci ve výši 5 miliard dolarů. Fondy pomoci zahrnovaly:

- 20 miliard dolarů pomoci ze Spojených států,

- 18 miliard USD od Mezinárodního měnového fondu (včetně 7,8 miliardy USD dřívější pomoci),

- 10 miliard USD od Banky pro mezinárodní platby (BIS),

- 3 miliardy dolarů od soukromých bank.

Účelem pomoci bylo převést krátkodobý dluh denominovaný v dolarech (tesobonos). Nákladem byly vyšší úrokové náklady a nutnost ekonomických reforem. Začalo bolestivé období přizpůsobení mexické ekonomice. Politika úsporných opatření vedla k poklesu investic do ekonomiky.

Dopad na ekonomiku

Na jedné ruce Mexická krize způsobila zpomalení investic. Na druhou stranu oslabení pesa přimělo Mexiko více exportovat. V první polovině roku 1995 se mexický HDP snížil o 10 %. Nicméně v dalším období došlo k rychlému hospodářskému oživení. V následujících letech došlo k hospodářskému růstu v průměru o 6 %. V roce 1995 došlo ke zlepšení běžného účtu. Deficit běžného účtu v roce 1994 činil -5,8 %. Následující rok se však pohybovala kolem -0,5 %. Problémem byla nezaměstnanost, která vzrostla z 3,7 % v roce 1994 na 6,2 % v roce 1995. S hospodářskou rekonstrukcí však začal systematický úpadek.

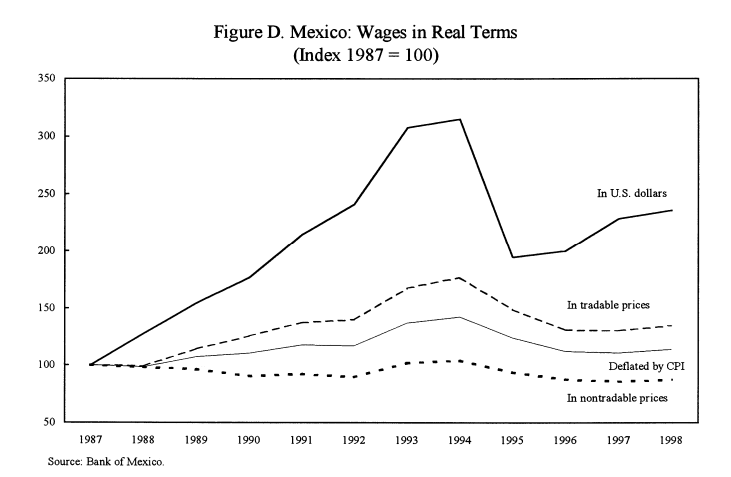

Mnoho investorů se obávalo inflace, která byla dlouhá léta problémem nejen v Mexiku, ale také v mnoha zemích Latinské Ameriky. Někteří ekonomové očekávali inflační explozi spojenou s fenoménem známým jako "import inflace". Devalvace pesa zdražila dovážené zboží (na peso). Z tohoto důvodu také dovozci zvýšili ceny, aby ochránili své marže. Mezi lety 1995 a 1996 inflace vzrostla na 35 %. Pro srovnání, v roce 1994 byla inflace 7 %. Během následujících let byla problémem Mexika vysoká inflace. Teprve v roce 2000 klesl na jednociferné číslo.

Mexická krize zasáhla i ty nejchudší. Měnová krize zasáhla zvláště venkovské obyvatelstvo. Bylo to způsobeno slabostí provinčního trhu práce a nedostatečným přístupem k úvěrům. Mnoho farem na venkově začalo hospodařit pro vlastní potřebu. V celé ekonomice maloobchodní tržby klesly o 15 %. Mnoho občanů výrazně snížilo spotřebu volného zboží. Emigrační komunita reagovala na pokles životní úrovně v zemi. Převody peněz do Mexika se v letech 1995 až 1996 zdvojnásobily.

zdroj: MMF 1999

Mexická krize a její dopad na bankovní sektor

Ještě před vypuknutím měnové krize byl bankovní sektor ve složité situaci. Důvody byly nastíněny dříve v textu. Oni byli:

- závod o podíl na trhu;

- zmírnění úvěrových podmínek;

- nedostatečná úroveň kapitálu bank;

- banky si hodně půjčovaly v amerických dolarech;

- slabý bankovní dohled;

- velmi liberální politika výpočtu NPL.

Devalvace pesa vytvořila problém pro mexický bankovní sektor. Za prvé, dluh, který banky dluží v dolarech, bylo čím dál obtížnější splácet. Druhým důvodem bylo, že část klientů banky (velké společnosti) financovala část svých výpůjčních potřeb prostřednictvím dluhů denominovaných v cizích měnách. Devalvace pesa znamenala, že některé společnosti měly problémy se splácením svých závazků. V důsledku toho vzrostly znehodnocené úvěry. Slabá pozice bank ohrožovala makroekonomickou stabilitu Mexika. V důsledku toho vláda připravila program pomoci, ve kterém:

- poskytovala likviditu bankovnímu sektoru;

- umožnil bankám převést části „portfolia špatných úvěrů“ na vládu;

- rekapitalizace bank, které neměly minimální kapitálovou úroveň 8 %.

Nejprve banky přestaly půjčovat. To mělo za následek prudký pokles hodnoty ekonomické aktivity. V následujících čtvrtletích roku 1995 však banky svou úvěrovou politiku uvolnily. Navzdory balíčkům pomoci trvalo mexickému bankovnímu sektoru roky, než znovu získal svou vitalitu.

Co nás naučila mexická krize

Měnová krize byla pro mexickou politickou scénu jakýmsi zemětřesením. V polovině roku 1997 ztratila politická strana PRI, která Mexiku dominovala 70 let, moc v hlavním městě Mexico City. Navíc strana PRD převzala Kongres. O tři roky později PRI prohrála prezidentské volby.

Mexická krize v roce 1994 vedla k neochotě velké části mexické společnosti brát si půjčky od bank, zejména v dolarech. Dalším efektem byla ještě větší neochota veřejnosti držet úspory v mexickém pesu. Mexická centrální banka v důsledku krize začala více dbát na výši devizových rezerv.

Souhrn

Mexická krize měla negativní dopad na ekonomický rozvoj Mexika. Inflace se navíc v následujících letech stala pro zemi problémem. Došlo k ožebračení společnosti a podkopání účinnosti tkz "Washingtonský konsensus". Zbídačování společnosti a snižování výdajů na zdravotní péči mělo za následek zvýšení úmrtnosti dětí i dospělých.