Hypotéka a její náklady - tedy moudrý Polák po zvýšení úrokové sazby

Hypoteční úvěry jsou v posledních měsících opět žhavým tématem. Před několika lety začala hysterie podobného rozsahu ohledně půjček ve švýcarských francích. Důvod byl skutečně stejný: zvýšení splátky úvěru.

Nebudeme se zabývat právními a morálními aspekty, protože věříme, že to není naše role. Forex Club se od počátku své činnosti snaží finančně vychovávat investory. Dnešní text se zaměří na aspekt úvěrové mechaniky. Doufáme, že po přečtení tohoto článku budou čtenáři schopni odhadnout riziko převzetí dlouhodobého finančního závazku. Bohužel nedávno se opět ukázalo, že moudrý Polák po poškození. Zvýšení úrokových sazeb překvapilo mnoho dlužníků.

Úvěr a naběhlý úrok

Zdroj: pacizm.pl

co je to úvěr? Bankovní úvěr je podle základní definice písemná smlouva mezi bankou (půjčovatelem) a dlužníkem. Podle smlouvy dává věřitel finanční prostředky k dispozici pro konkrétní účel. Dlužník je povinen splatit jistinu s úroky ve lhůtě uvedené ve smlouvě.

Proč je o půjčku zájem? Tři základní faktory, které určují cenu půjčky, jsou:

- ztráta peněz v průběhu času

- investiční riziko

- náklady na financování úvěru

Současné peníze časem ztrácejí hodnotu. Proces ztráty hodnoty peněz se nazývá inflace. Inflace má z dlouhodobého hlediska devastující vliv na hodnotu peněz. Pokud je například průměrná inflace 3 % ročně, za 30 let hodnota dnešních 100 PLN klesne na úroveň mírně nad 40 PLN. Pokud by inflace v tomto období byla 5 %, hodnota 100 PLN by klesla na zhruba 21,5 PLN. Jak vidíte, pokud někdo vznese argument "Půjčuji si 100 PLN a chci vrátit 100 PLN do 30 let" neví, jaká je časová hodnota peněz, nebo chce vrátit méně, než si skutečně půjčil. Kvůli ztrátě peněz v čase se banky snaží toto riziko přenést na zákazníka. Samozřejmě s různou mírou úspěchu. Jsou situace, kdy je úroková sazba úvěru nižší než míra inflace. To je teoreticky příznivá situace pro dlužníky. Jednou z podmínek je, že příjem jednoho dlužníka musí růst podobným tempem jako inflace.

Investiční riziko je dalším faktorem, na který dlužníci „zapomínají“. Banka není dobročinná a musí počítat i s určitými riziky. Jedním z hlavních rizik, se kterými se banka musí vypořádat, je kvalita úvěrového portfolia. Banky si uvědomují, že ne všechny úvěry budou splaceny. Někteří dlužníci nesplní své závazky. Nejčastějším měřítkem „zdraví“ úvěrového portfolia je ukazatel NPL (nesplácená půjčka). Poměr se vypočítá vydělením hodnoty nesplácených úvěrů celým úvěrovým portfoliem. Čím vyšší index, tím horší kvalita úvěrového portfolia. Podle údajů Evropská centrální banka, v září 2021 úroveň podílu NPL v zemích eurozóny činila 2,2 %. Za nebezpečné jsou zpravidla považovány úrovně NPL vyšší než 5 %. V eurozóně byl nejvyšší podíl nesplácených úvěrů v Řecku (dvouciferný!), na Kypru (kolem 8 %) a v Portugalsku (přes 4 %).

Náklady na financování úvěru. Čím vyšší jsou náklady na financování bankovního sektoru, tím vyšší jsou nabízené úrokové sazby úvěrů. Hodně také záleží na struktuře financování úvěru. Pokud banka financuje dlouhodobé úvěry krátkodobými aktivy, má nesourodou bilanci. V důsledku toho se zvyšuje riziko, že banka bude mít v budoucnu problém s likviditou. Některé banky vydávají kryté dluhopisy k financování hypotečních úvěrů.

Typy hypotečních úvěrů

Půjčky lze rozdělit například z důvodu:

- druh úrokové sazby,

- typ splátky (klesající, pevná, balónová),

- měna půjčky.

Půjčka může být poskytnuta s pevnou nebo pohyblivou úrokovou sazbou. V případě pevné sazby má dlužník jistotu nákladů na celý úvěr. Půjčky s pevnou úrokovou sazbou jistě prospívají bankám v prostředí klesajících úrokových sazeb. V takové situaci jsou aktiva banky (poskytované úvěry) s pevnou sazbou, která jsou financována závazky, za které banka platí každé čtvrtletí méně a méně (klesající úrokové sazby). Když úrokové sazby rostou, je dlužník ve výhodné pozici. Banka zase nezíská další úrokové výnosy a zvyšují se úrokové náklady (vklady, náklady na mezibankovní úvěry atd.).

Banky zpravidla poskytují úvěry s pevnou úrokovou sazbou, pokud se jim podaří v daném časovém období najít někoho, kdo je ochotný takový úvěr financovat. To je důležité zejména v případě hypotečních úvěrů, aby banka mohla poskytnout úvěr s fixní úrokovou sazbou na 5, 10 nebo 30 let, musí najít banku ochotnou si půjčit (vložit, koupit krytý dluhopis) za daný doba. Krytý dluhopis je cenný papír, u kterého se banka (obvykle hypotéka) zavazuje splácet úroky a jistinu v určitém harmonogramu. Krytý dluhopis je zajištěn úvěry poskytnutými bankou (její aktiva).

Pohyblivá úroková sazba znamená, že banka nabízí úvěr s úrokovou sazbou, která se skládá ze dvou částí: bankovní marže oraz benchmark. Benchmark ratio se zpravidla vztahuje k přibližným hodnotám nákladů bankovního financování na mezibankovním trhu. V Polsku se obvykle používá index WIBOR (3 nebo 6 měsíců). Pohyblivá úroková sazba je pro dlužníky rizikovější. Důvodem je skutečnost, že dlužník si není jistý, jak bude vypadat splátka kapitálu a úroků v delším časovém horizontu. Při zvýšení úrokových sazeb se splátka zvýší, při poklesu bude nižší a nižší. Když si berete půjčku s proměnlivou úrokovou sazbou, měli byste pečlivě zvážit výši dluhu, abyste si udrželi rezervu pro výrazné zvýšení velikosti splátky úvěru.

Vzhledem k tomu, že je již známo, že úvěr lze poskytnout s fixní nebo variabilní úrokovou sazbou, stojí za zmínku typy splátek. Nejoblíbenější jsou: sestupné, konstantní a balónové. Každá splátka úvěru se skládá z kapitálové a úrokové části.

V Polsku je nejoblíbenějším řešením pevná splátka. Je to zajímavé, protože je to mnohem dražší varianta než klesající splátka. V případě pevné splátky dlužník ví, kolik zaplatí v daném zúčtovacím období (např. 3měsíční nebo 6měsíční období). Samotný vzorec je poměrně složitý, ale pomocí Excelu si ho můžete hodně zjednodušit.

Úroková sazba a splátka úvěru - mechanika

Vezměme si příklad, kde se dlužník vzal 500 000 PLN úvěru (s provizí) na 30 let ve stejných měsíčních splátkách. úroková sazba půjčky je 5% za rok. Pro výpočet výše splátky takového úvěru můžete použít funkci PMT, která se skládá z:

- úrokové sazby (převedené na splátky za rok),

- počet splátek,

- výše úvěru.

Ve skutečnosti by vzorec byl:

= PMT (0,05 / 12; 360; -500000 XNUMX)

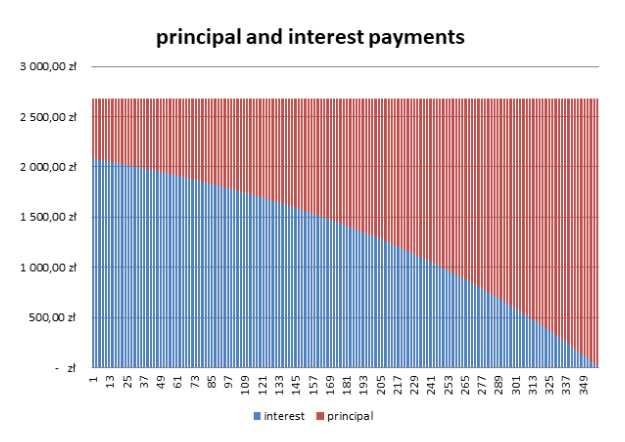

Splátka v tomto příkladu je 2684,11 XNUMX PLN. Pevná splátka se samozřejmě skládá z úrokové a kapitálové části. Při této konstrukci úvěru platí dlužník nejprve především úrok a poté jistinu.

Pro výpočet podílu můžete použít jednoduchou excelovou tabulku. V případě první splátky je úrok následující:

500 000 PLN (kapitál) * 0,05 / 12 (měsíční úrok z půjčky) = 2083,33 XNUMX PLN.

Vědět to celá splátka bude 2684,11 XNUMX PLN znamená, že splátka jistiny bude činit 600,78 PLN. V tomto příkladu se hodnota úrokové částky bude rovnat částce vlastního kapitálu až po 16 letech. Níže uvedená tabulka zjednodušeně zobrazuje strukturu splátky úvěru (s přihlédnutím k pevné úrokové sazbě).

Stručně řečeno, dlužník využívající takový úvěr bude muset vrátit 966 279,6 PLN. Úroky tak tvoří více než 93 % hodnoty přijatého úvěru. To je samozřejmě nominální hodnota a ne skutečná. Za 30 let bude kupní síla 2684,11 XNUMX PLN s největší pravděpodobností mnohem nižší než dnes.

Stručně řečeno, dlužník využívající takový úvěr bude muset vrátit 966 279,6 PLN. Úroky tak tvoří více než 93 % hodnoty přijatého úvěru. To je samozřejmě nominální hodnota a ne skutečná. Za 30 let bude kupní síla 2684,11 XNUMX PLN s největší pravděpodobností mnohem nižší než dnes.

Druhým řešením je použití klesajících splátek. Nejedná se o oblíbené řešení, protože na začátku je splátka mnohem vyšší než v případě půjčky se stejnou splátkou. U úvěru v hodnotě 500 000 PLN s úrokovou sazbou 5 % ročně a přijatého na 30 let byla hodnota první splátky 3472,22 29 PLN. Až o 11 % více než v případě úvěru s fixem výši splátky. Výše klesající splátky se bude rovnat velikosti fixní splátky až po XNUMX letech.

Stručně řečeno, dlužník využívající takový úvěr bude muset vrátit 876 041,67 PLN. Úroky tak představují přes 75 % hodnoty čerpaného úvěru.Výběrem úvěru s klesajícími splátkami by zákazník za 90 let ušetřil na úrocích přes 000 tisíc.

Náklady na úvěr a výše úroku

Stojí za to vidět, jak se změní velikost nákladů na úvěr, pokud se úroková sazba změní na začátku, 10 a 20 let po čerpání úvěru. Vytvořme základní scénáře pro půjčku s klesajícími a pevnými splátkami:

- zvýšení úrokové sazby na 8 % v 6. měsíci čerpání úvěru (pak se sazba nemění)

- zvýšení úrokové sazby na 8 % v 120. měsíci čerpání úvěru (pak se sazba nemění)

- zvýšení úrokové sazby na 8 % v 240. měsíci čerpání úvěru (pak se sazba nemění)

| výši splátky | standardní varianta | po zvýšení v 6. měsíci | po zvýšení v 120. měsíci | po zvýšení v 240. měsíci |

| pevná splátka | 2684,11 zł | 3659,04 zł | 3404,39 zł | 3073,33 zł |

Čím delší je doba splácení úvěru, tím více splátka roste. Je to proto, že zvýšení úrokové sazby u vaší půjčky znamená vyšší úrok k zaplacení. Vzhledem k tomu, že počet splátek ke splácení je konstantní, musí dojít k navýšení splátky úvěru. Matematiku neoklameš.

| celkové náklady na půjčku | standardní varianta | po zvýšení v 6. měsíci | po zvýšení v 120. měsíci | po zvýšení v 240. měsíci |

| pevná splátka | 966 279,6 zł | 1 312 378,9 PLN | 1 139 866,6 PLN | 1 013 375,4 PLN |

| klesající splátka | 876 041,7 zł | 1 095 451,4 PLN | 977 295,1 zł | 901 670,1 zł |

Jak vidíte, čím vyšší úroková sazba, tím větší výhoda z výběru klesajících splátek. Výhoda je samozřejmě tím vyšší, čím delší je doba splácení úvěru (za předpokladu, že po zvýšení sazeb zůstanou na stejné úrovni).

Balónová splátka je zcela odlišný typ splácení úvěru než předchozí dva. V tomto případě dochází k výplatě značné části vypůjčeného kapitálu například až na konci doby splatnosti. Díky tomuto řešení mohou zákazníci těžit z nižších splátek na začátku výpůjčního období. Nejvyšší náklady na úvěr jsou obvykle v poslední splátce. Balónová splátka zpravidla slouží k financování úvěru na auto.

Měna půjčky

Nejsme specialisté na právo. Z tohoto důvodu se nebudeme zabývat právními kličkami. Zaměříme se na důvody, proč zákazníci preferují využívání úvěrů v cizí měně:

- těžit z nižší úrokové sazby

- vydělávat na směnném kurzu

- mít příjem v měně půjčky

przed krize na trhu subprime (2007-2009) v Polsku byly velmi oblíbené půjčky ve „švýcarských francích“. Důvodem, proč si lidé brali půjčky v cizí měně, bylo to, že chtěli využít nižší úrokovou sazbu. Půjčky ve francích jsou úročeny na základě CHF LIBOR, zatímco půjčky v PLN jsou WIBOR. V roce 2006 CHF LIBOR (3M) byl asi 1,5 %, nicméně WIBOR 3M přes 4 %. Nižší úrokové náklady se promítly do nižších nákladů na půjčku, což znamenalo, že půjčka ve francích měla nižší splátku než půjčka založená na PLN. Vzhledem k tomu, že zákazníci většinou koukali na výši splátek, byly v Polsku prodejním hitem půjčky ve švýcarských francích. Lidé „zapomněli“ na kurzové riziko. To bylo způsobeno směsí: chamtivost, lenost i nedostatky ve finančním vzdělávání.

Chamtivost vyplynula ze situace na měnovém trhu těsně před krizí. Znamenalo to posílení zlotého vůči franku "Půjčka se splácí sama." Splátka klesla a s ní i výše úvěru. Lenost vyplynula z nezkontrolování historie směnného kurzu CHF / PLN. A v historii tohoto měnového páru se vyskytla období oslabení polské měny. Například mezi květnem 2001 a březnem 2004 se směnný kurz CHF/PLN zvýšil z 2,22 na 3,13. V letech 1997 - 1999 se směnný kurz CHF / PLN zvýšil z 2,11 na 2,81. Když jste se tedy podívali na výkyvy směnných kurzů, mohli jste si uvědomit, že švýcarský frank dokázal v relativně krátké době výrazně získat. Nedostatky ve finančním vzdělávání zase způsobily, že si lidé nemohli sami spočítat, jak se budou utvářet splátky půjček v případě scénáře růstu úrokových sazeb ve Švýcarsku a posílení franku. Hypotéka je obvykle na 20-30 let. Z tohoto důvodu musíte být připraveni na různé situace.

Touha vydělat na směnném kurzu vyplynula z nevědomé aplikace strategie nést obchod. Dlužník si půjčil v měně s nižší úrokovou sazbou a investoval na trhu s vyšší úrokovou sazbou. Rizikem byl směnný kurz. Od vstupu Polska do Evropské unie však došlo k velkolepému přílivu fondů EU a zahraničních investic. To mělo za následek posílení zlotého. Mezi rokem 2004 a polovinou roku 2008 měli dlužníci v cizích měnách prospěch z nižších úrokových sazeb a klesající hodnoty úvěru (přepočteno na PLN). Tehdy si frankisté nemysleli, že je banky podvedly. Teprve prudké oslabení zlotého vůči franku přimělo zákazníky vidět, co je úvěrové riziko. Pak začalo hledání „spravedlnosti“, aby peníze nevydělávali „bankéři“.

Někdy dlužníci využívají dluhu denominovaného v cizí měně, protože sami vydělávají ve stejné měně. V takové situaci měnové riziko nehrozí nebo je výrazně omezeno. příkladem mohou být exportující společnosti, které vydělávají v eurech. Pro takovou společnost by přijetí půjčky denominované v eurech nemělo představovat hrozbu (pokud je splátka jistiny a úroku mnohem nižší než průměrné vývozní příjmy).

Souhrn

V článku jsme jen stručně popsali některé mechanismy ovlivňující velikost splátky. Kredit sám o sobě není špatný, důležité je, aby byl využíván rozumně. Zadlužení pro běžnou spotřebu nevytváří čisté jmění dlužníka. Navíc bude muset kvůli úrokům vrátit více, než si půjčil. Samozřejmě v době záporných reálných úrokových sazeb nemusí být taková strategie nesmyslná (pokud příjem dlužníka roste s inflací). Tím, že si dlužník vezme dlouhodobý úvěr (např. hypotéku), vsadí na:

- dlouhodobá úroková sazba

- příjem domácnosti v daném období

- ekonomická a politická situace

Pokud byl dlouhodobý úvěr čerpán s pohyblivou úrokovou sazbou, musí si dlužník být vědom rizik, která takové rozhodnutí představuje. V takové situaci by měl vést svůj vlastní domov "Stresový test" (jak vysoká bude splátka v případě zvýšení úrokových sazeb o 1, 3, 6 nebo 9 procentních bodů). To vám umožní vypracovat plán, jak naložit s rozpočtem v případě, že se splátka zvýší o několik desítek procent.