Taylorovo pravidlo – co předpovídá pro nadcházející roky?

Po mnoho let lidé pracovali na způsobech, jak automaticky řídit měnovou politiku. Nápadů bylo mnoho, některé úspěšnější než jiné. Mezi velmi známé vzory patří tzv Taylorovo pravidlo. Jeho účelem bylo systematizovat provádění měnové politiky centrální bankou. Účelem speciálního vzorce bylo usnadnit výpočet optimální úrovně úrokových sazeb. Korelace mezi výpočty modelu a skutečnou měnovou politikou centrálních bank je ohromující. Co říká Taylorovo pravidlo o nadcházejících letech? V tomto textu se podíváme na zmíněný princip a uvedeme jeho výhody a nevýhody.

John B. Taylor – jeden z nejvlivnějších ekonomů světa

JB Taylor byl jedním z nejznámějších amerických ekonomů v 80. a 90. letech 2012. století. Jeho sláva ani v XNUMX. století nepolevila. Stačí říct, že v roce XNUMX byl na seznamu “50 nejvlivnějších lidí”, který produkoval Bloomberg. Byl zařazen do seznamu v kategorii „Thinkers“, kde sdílel mj. s Paulem Krugmanem a Josephem Stiglitzem. O rok dříve byl autor Černé labutě zařazen do stejné kategorie: Nassim Taleb. Takže to lze s jistotou říci Taylor není náhodný člověk. John B. Taylor učil na Stanfordské univerzitě a sloužil jako náměstek ministra financí George W. Bushe. Byl tedy respektovanou osobou jak ve vědeckém, tak politickém světě.

Sám Taylor byl chválen Ben Bernanke za jeho obrovský přínos k rozvoji ekonomiky a měnové politiky. Byla podobného názoru Janet Yellenová. Proč se Taylor těší tak dobré pověsti mezi politickými činiteli, finančníky a novináři? Odpověď je jednoduchá: obrovské vědecké úspěchy. Tento ekonom po mnoho let zkoumal tajemství ekonomie, což vyústilo v průlomová díla. Zkoumal mimo jiné: vliv měnové politiky na teorii racionálních očekávání. Tvrdil, že měnová politika může být účinná, i když lidé skutečně jednají v souladu s teorií racionálních očekávání.

Tento vynikající ekonom vytvořil tzv Taylorova smlouva, což byl jeden z prvků, které přestavěly keynesiánskou ekonomii. V důsledku toho se neokeynesiánská škola začala více a více rozvíjet, což bylo založeno mimo jiné na: na teorii racionálních očekávání.

Dalším silným příspěvkem k rozvoji ekonomiky a měnové politiky byla tzv Taylorovo pravidlo. Stručně řečeno, zmíněná matematická struktura má centrální bance pomoci předvídatelným způsobem řídit měnovou politiku. Při výpočtu optimální úrokové sazby vzorec zohledňuje jak míru inflace, tak míru ekonomického růstu. Zmíněné pravidlo je mechanické a zapadá do trendu, který v té době v ekonomii panoval: tzv matematizace (což Paul Krugman kritizuje). Někteří se domnívají, že toto pravidlo využívají centrální banky jako jeden ze svých nástrojů. To samozřejmě nebylo oficiálně potvrzeno, ale je veřejným tajemstvím, že Taylorovo pravidlo je zohledněno při utváření měnové politiky.

Co je Taylorovo pravidlo?

John B. Taylor ve svém výzkumu měnové politiky zjistil, že Fed stanovuje budoucí úrokové sazby bez ohledu na dlouhodobé ekonomické vyhlídky. Po dlouhém bádání vyvinul svůj model, který měl zohledňovat jak aktuální míru inflace, tak tempo ekonomického rozvoje.

Na začátku 90. let byl Taylor pověřen přípravou doporučení pro Fed ohledně podoby politiky krátkodobých úrokových sazeb. Cílem politiky bylo dosáhnout jak pozitivního krátkodobého cíle (tj. stabilizace ekonomiky), tak cíle dlouhodobého (splnění inflačního cíle). To bylo důležité, protože historie Fedu ukazuje, že někdy přehříval ekonomiku a jindy byl příliš restriktivní. V prvním případě byly úrokové sazby udržovány příliš nízko, čímž byly úvěry snadno dostupné a stimulovaly poptávku. Nevýhodou této politiky bylo zvýšení inflace, která se občas vymkla kontrole. V případě příliš restriktivní politiky byla inflace potlačena příliš vysokými úrokovými sazbami. V důsledku toho bylo dosaženo dlouhodobého inflačního cíle, ale ekonomický růst byl pod potenciálem.

Taylor věřil, že výše nezaměstnanosti je důležitým faktorem, který je třeba vzít v úvahu při řízení úrokové sazby. Počet lidí bez práce totiž nepřímo souvisí s inflací a velikostí mezery výstupu. Ekonom se domníval, že pokud není naplněn princip plné zaměstnanosti v ekonomice (samozřejmě za předpokladu přirozené úrovně nezaměstnanosti), pak je přijatelná i inflace mírně nad inflačním cílem. Na druhou stranu, když ekonomika roste nad svůj potenciál, stojí to za to "utáhnout" peněžní šroub.

Zmíněné pravidlo je založen na modelu uzavřené ekonomiky. To znamená, že nebyla zohledněna otázka vlivu mezinárodního obchodu na domácí ekonomiku. Po pár letech Taylorův model upravil Lars E. O. Svensson.

Taylorův vzorec pravidla

Samotný vzorec je prezentován v akademických knihách takto:

r = p + 0,5 y + 0,5 (p-2) + 2

Kde:

-

- r – nominální sazba federálních fondů;

- p – míra inflace;

- y – procentní odchylka mezi aktuálním reálným HDP a dlouhodobým lineárním trendem HDP.

Rovnice předpokládá, že sazba federálních fondů je 2 % nad inflací, která je reprezentována součtem p, mírou inflace a „2“ na konci vzorce. Představme si situaci, kdy y = 0 (HDP na svém potenciálu) a inflace je 2 % (v souladu s inflačním cílem). Dosazením do vzorce dostaneme:

r = 2 + 0,5*0 + 0,5 (2-2) + 2 = 2 + 0 + 0 + 2

Ukazuje se, že úroková sazba by měla být 4 %, reálná sazba by tedy měla být zhruba 2 %.

Ze vzorce lze vyvodit následující závěry:

- Úroková sazba by se měla změnit o polovinu rozdílu mezi současnou a cílovou inflací. Pokud je inflace o 1 procentní bod nad inflačním cílem, musí se úroková sazba zvýšit o 0,5 procentního bodu.

- Úroková sazba by měla reagovat na rozdíl mezi současným a potenciálním HDP. Pokud je skutečný HDP o 1 % vyšší než potenciální HDP, úroková sazba by se měla zvýšit o 0,5 procentního bodu.

Předpoklady jsou snadno interpretovatelné. Pokud je míra inflace výrazně nad cílovou úrovní, pak by měly růst i úrokové sazby. Na světě však existuje země, která toto pravidlo již řadu let nedodržuje. to bylo Türkiye, jehož měnová politika je popsána v tomto článku. Používala takzvanou „neortodoxní“ měnovou politiku. To skončilo vysokou inflací a "podzim" hodnota turecké liry.

Stojí za to připomenout, že výpočet HDP, potenciálního HDP nebo míry inflace není jednoduchý úkol. To platí zejména pro výpočet hrubého domácího produktu. Revize tohoto ukazatele jsou časté, i když na jeho výpočtu pracuje řada odborníků. Protože je obtížné vypočítat HDP, indikace Taylorova pravidla také nejsou příliš přesné. Může tedy docházet k podhodnocení nebo nadhodnocení cílové úrovně úrokových sazeb. Je také vhodné připomenout, že výše zmíněný vzorec nezohledňuje fungování centrální banky pomocí jiných nástrojů, jako je výše povinných minimálních rezerv nebo nestandardní akce (např. kvantitativní uvolňování).

Otevřené tajemství – Taylorovo pravidlo se líbí centrálním bankám

Je známo, že měnovou politiku nelze zredukovat na jednoduchý vzorec. Je to proto, že existuje řada vnějších faktorů, které ovlivňují ekonomiku. Příkladem mohou být vzdálené ekonomické problémy, jako jsou: Asijská krize CZY ruská krizenebo narušení dodavatelských řetězců. To je důvod, proč Taylorovo pravidlo je spíše vodítkem pro měnovou politiku než zákonem.

V současné době používají centrální banky z mnoha zemí politika přímého cílení inflace (DCI). Poskytuje jasný cíl politiky centrální banky, který je snadno ověřitelný. Za druhé, cílování inflace zvyšuje transparentnost měnové politiky pro domácí i zahraniční investory, podniky i běžné spotřebitele. Navíc BCI se svým rozsahem fluktuace poskytuje značnou flexibilitu při aplikaci měnové politiky. Díky tomu může centrální banka v období většího ekonomického zpomalení souhlasit s mírnější měnovou politikou a akceptovat inflaci mírně nad inflačním cílem.

Politika přímého cílování inflace má samozřejmě i své nevýhody. Jedním z největších je problém zpoždění, protože politiku centrální banky lze hodnotit až s odstupem. Trvá totiž mnoho měsíců, než se projeví například první zvýšení úrokové sazby. Další nevýhodou BCI je, že vztahy mezi jednotlivými měnověpolitickými nástroji a inflací lze obtížně přesně vypočítat. Je také třeba připomenout, že měnová politika nepůsobí ve vzduchoprázdnu a musí také brát v úvahu fiskální politiku vlády.

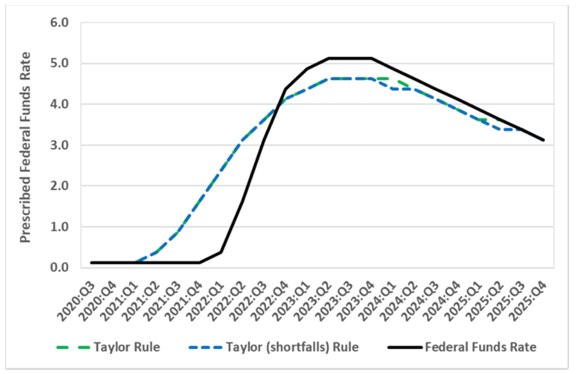

Taylorovo pravidlo mělo být mechanickou odpovědí na otázku, jak by měla vypadat měnová politika banky na základě jednotlivých dat o inflaci a ekonomickém růstu.. Mnoho centrálních bank uplatňuje měnovou politiku překvapivě konzistentní s výpočty založenými na vzorci amerického ekonoma. To je vidět na grafu níže, který ukazuje vztah mezi výpočty mezi Taylorovým pravidlem a úrokovou sazbou stanovenou Fedem.

Jak můžete vidět v grafu níže, FED se opozdil se zvyšováním úrokových sazeb, což bylo částečně způsobeno specifičností let 2021-2022. Za prvé, rok 2021 byl dobou odrazu od koronaviru. Na druhou stranu, začátek roku 2022 bude znamenat začátek invaze na Ukrajinu. Federální rezervní systém raději chvíli počkal, než zvýšil úrokové sazby, protože nevěděl, jak trvalé bude ekonomické oživení v roce 2021. Zajímavě, podle grafu, pokud se nic významného nestane, úrokové sazby v následujících dvou letech klesnou. O návratu do let 2020-2021 si však lze nechat jen zdát.

Zdroj: econbrowser.com

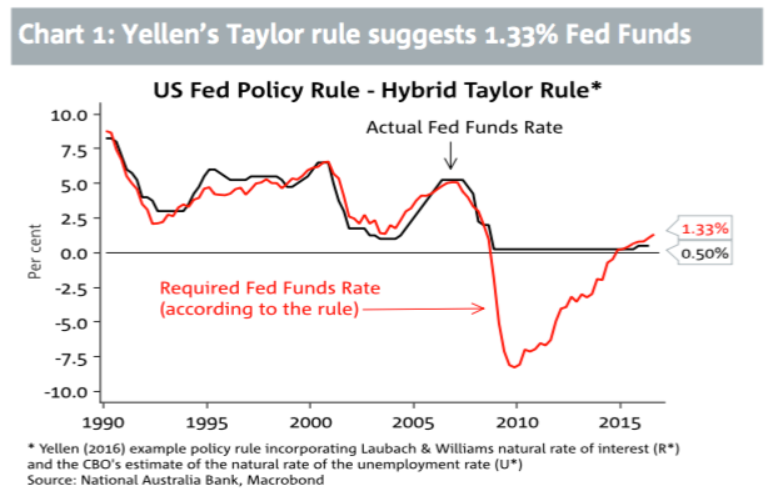

Další graf také dokazuje, že americká centrální banka funguje podobným způsobem jako Taylorovo pravidlo. Období uvolňování a zpřísňování měnové politiky jsou si podobná jak v případě úrokových sazeb, tak ve výpočtech podle vzorce. Období 2008-2014 je velmi zajímavé. Úroková sazba by podle propočtů měla být mnohem nižší a nabývat záporných hodnot. Stojí však za připomenutí, že v době, kdy byly sazby kolem 0 %, FED zaváděl politiku kvantitativního uvolňování.

Zdroj: NAB

Zajímavé je, že i v Polsku se centrální banka pohybovala v rytmu výše uvedeného pravidla. Je to vidět na studii M. Trzepały z počátku 1998. století. Referenční sazba NBP se podle dat pohybovala v rytmu pravidla. To se projevilo zejména v letech 2002 - 2000. Z grafu vyplývá, že v letech 2001 - 2003 uplatňovala NBP mnohem restriktivnější politiku než teorie amerického ekonoma. Ale v letech 2005-XNUMX Národní banka Polska zaujal mnohem šetrnější přístup k hospodářskému cyklu.

Zdroj: Malwina Trzepala „Taylorovo pravidlo – aplikace na polskou ekonomiku“

JB Taylor si kladl za cíl připravit doporučení pro FED ohledně podoby politiky krátkodobých úrokových sazeb v měnících se ekonomických podmínkách tak, aby bylo dosaženo jak krátkodobého cíle (tj. ekonomická stabilizace), tak dlouhodobého cíle (inflační cíl). . Nic však nenasvědčuje tomu, že by se Fed výše uvedeným pravidlem přímo řídil, vše však nasvědčuje jeho vysoké konvergenci s politikou prováděnou centrální bankou.

Souhrn

Vzorec Taylorova pravidla je poměrně jednoduchý a je určen k výpočtu optimální úrokové sazby s přihlédnutím k úrovni inflace, inflačnímu cíli a skutečnému a potenciálnímu HDP. Taylorův výzkum byl publikován v roce 1993 a stal se nástrojem, který se často používá k nastavování měnové politiky. Měnová politika centrálních bank se často ubírá stejným směrem jako výše uvedené pravidlo. Ale někdy se skutečné úrovně frekvence liší od indikací vzoru. Neutrální úroveň úrokových sazeb je, když je inflace rovna cílové a skutečný HDP je stejný jako potenciální HDP.

Podle předpokladů Taylorova pravidla Federální rezerva by měly zvýšit úrokové sazby, když inflace překročí cíl nebo když je růst hrubého domácího produktu příliš vysoký a překračuje potenciál. Pokud je inflace pod cílem nebo je růst HDP příliš pomalý nebo pod potenciálem, Fed by měl snížit úrokové sazby.

V relativně klidných ekonomických obdobích je Taylorovo pravidlo poměrně přesnou aproximací optimálních úrovní úrokových sazeb v dané zemi. V době hospodářské krize to však není příliš přesné. Období recese spojené s pandemií Covid-19 mělo podle výpočtů Taylorova pravidla udržet sazby federálních fondů na záporných úrovních. Ve skutečnosti jsou sazby federálních fondů omezeny na nulu.