Turecká měnová politika – co se pokazilo. Lyrový tanec dervišů je v plném proudu

Muslimský řád Mevlevilik, který je často nazýván, pochází z Turecka vířící dervišové. Název pochází z tanečních figur, které vznikají jako výsledek pohybové meditace. Jednou z nejpozoruhodnějších postav je rychlá rotace. Je spojena s mystikou a duchovní blízkostí k Bohu. Je to mystické, nevyzpytatelné a zároveň účinné (ale ne nutně účinné). měnová politika Turecka. Funguje to proti radám ekonomů a odborníků na měnu. V tomto článku vám povíme o historii bojů Turecka s oslabující měnou a dopadech zavádění nových nápadů na uzdravení ekonomické situace. Začněme ale obrázkem, který řekne více než 1000 slov – grafem amerického dolaru vůči turecké liře za poslední dvě desetiletí.

Kurz USD/TRY (turecká lira k dolaru) v letech 2003 - 2023, interval MN. Zdroj: xStation, XTB.

Rychlá změna z nemocného muže Evropy v ekonomického tygra

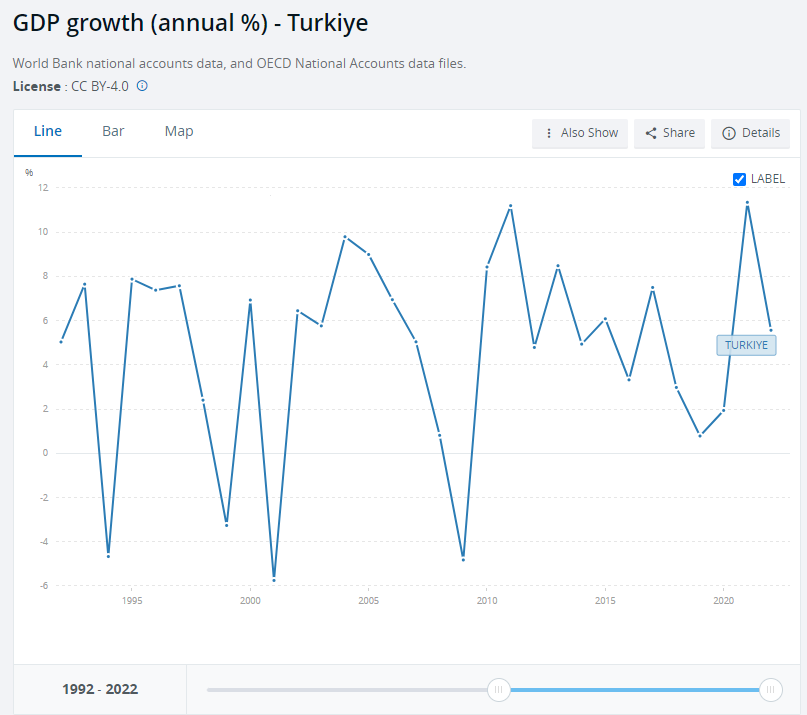

Po mnoho let bylo Türkiye nebo jeho předchůdci na ekonomické periferii. Navzdory svému potenciálu ho země nedokázala využít. 80. století je však obdobím rychlé transformace. V současnosti je Türkiye jednou z největších ekonomik na světě. To není překvapivé, protože tuto zemi obývá přes XNUMX milionů lidí, jejichž životní úroveň je poměrně vysoká. Města jako Istanbul a Ankara jsou důležitými centry hospodářského rozvoje. Dynamický rozvoj je však pouze jednou stranou mince. Türkiye se s tím potýká už mnoho let slabý kurz turecké liry oraz vysoká inflace. Důvodů, proč se tak stalo, je mnoho. Ale od začátku.

Hospodářský růst v Turecku. Zdroj: Světová banka

V průběhu 90. let a na začátku XNUMX. století se Turecko soustředilo na integraci do Evropské unie. Důvodem byla touha vstoupit na společný trh, který by Turecku pomohl stát se výrobní základnou pro země eurozóny. Přes zjevnou ochotu na obou stranách však země nakonec do EU nevstoupila. Na začátku XNUMX. století se náš titulní hrdina proslavil díky tzv Anatolští tygři, tedy malé a střední firmy, které byly hlavním motorem ohromujícího růstu turecké ekonomiky, která dokázala růst tempem 7-9 % ročně. Nárůst byl založen na arbitráži nákladů práce. To znamenalo, že země měla jednoduché zásoby, ale nemohla takto dlouhodobě růst.

Recep Erdogan. Zdroj: wikipedia.org

Zlom se definitivně dostával k moci Recep Erdogan. Tento politik byl oceňován pro své dobré funkční období jako prezident Istanbulu (1994 - 1998), protože rozvíjel město a zároveň snižoval komunální dluhy. Erdogan dokázal zaujmout davy – na shromážděních sliboval, že by se Turecko mohlo opět stát velmi dobře rozvinutou ekonomickou zemí. Po jednom ze svých projevů byl obviněn z šíření nenávistných projevů. Nakonec rezignoval na funkci prezidenta Istanbulu a strávil několik měsíců ve vězení. Po propuštění zpoza mříží založil stranu AKP (Strana spravedlnosti a rozvoje), která mírně zmírnila svá proislámská prohlášení. Před volbami v roce 2003 AKP oznámila, že je pro vstup Turecka do Evropské unie, což také povzbudilo lidi, aby je volili. AKP získala parlamentní většinu. Od tohoto okamžiku se rozvíjí tzv Erdoganova éra. Rychlý ekonomický rozvoj způsobil, že jeho strana vyhrála následující volby - a třikrát za sebou. Erdogan se navíc v roce 2014 stal prezidentem Turecka a prosadil změnu systému z parlamentního na prezidentský. Někteří z opozice obviňují Erdogana z autoritářských tendencí, protože se snaží podrobit média a soudy sobě a své straně.

Radostný život za peníze jiných lidí

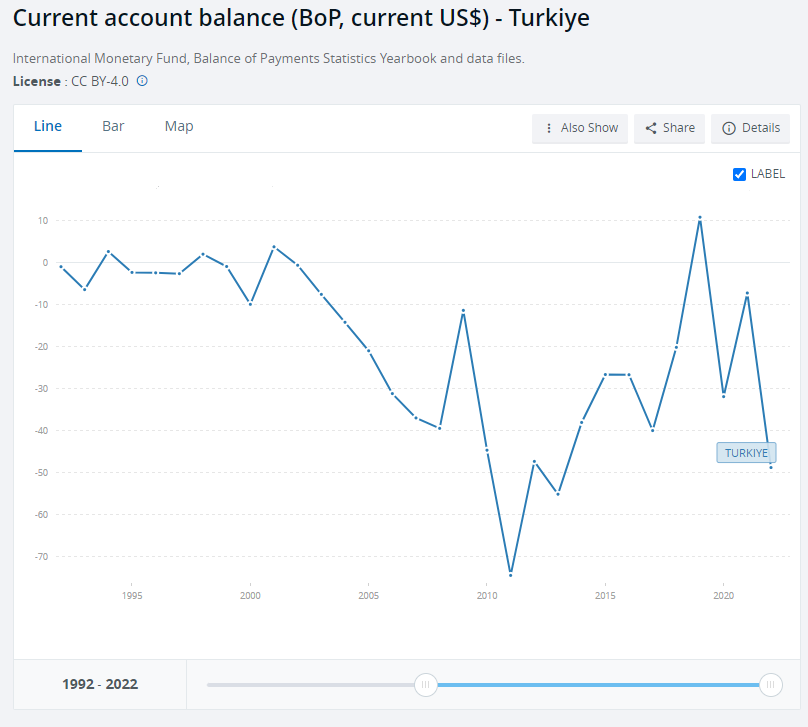

Türkiye se rozvíjelo velmi rychle. Důvodem byly nízké náklady na pracovní sílu, velký vnitřní trh a dobrá geografická poloha (na rozhraní Evropy a Asie). Ekonomický růst však nebyl udržitelný. Deficit běžného účtu se v letech 2010–2017 pohyboval mezi -3 % a -9 %.

Uvedený schodek byl financován přebytky na finančním účtu. Co nám to říká? Ve zkratce: odliv deviz způsobený přebytkem dovozu nad vývozem byl financován přílivem prostředků ze zahraničí. Především ve formě dluhových instrumentů. Dluh byl koupen tureckými bankami a podniky. Využití cizího kapitálu umožnilo zrychlení ekonomického růstu a zvýšení spotřeby. Nevýhodou tohoto modelu vývoje byla větší citlivost ekonomiky na vnější šoky.

Běžný účet. Zdroj: Světová banka

Koperník měl pravdu – Türkiye to potvrzuje

Oslabení turecké liry znesnadňuje obsluhu závazků denominovaných v dolarech. Navíc se začaly objevovat příznaky dolarizace ekonomiky. Vysoká inflace totiž způsobila, že se lidé snaží omezit své úspory v národní měně. Občané dávají přednost držení svých úspor v dolarech nebo přebytcích kupují zlato. Lira jako "horší peníze" jsou vydávány co nejrychleji (v souladu s Koperníkovým právem).

Na konci roku 2021 měli jednotlivci více devizových účtů (přibližně 147 miliard USD) než tureckých lir (131 miliard USD). Mimo banku samozřejmě dominují dolary, eura a zlato. Někteří lidé tímto způsobem spoří mimo bankovní systém a své finanční prostředky drží „pod matrací“. Toto jednání vyplývá z neochoty držet cizí měny v bankách. Takoví lidé se zjevně bojí „argentinského“ scénáře, kdy se kdysi dolarové vklady vyměňovaly za netržní kurz za argentinská pesa. Tím, že mají dolary nebo eura v bankovkách, se takoví lidé cítí bezpečněji. Samozřejmě to platí formou inflační daně, ale to je téma na samostatnou diskusi. V období rostoucí inflace zesiluje fenomén devizových úniků mimo bankovní systém.

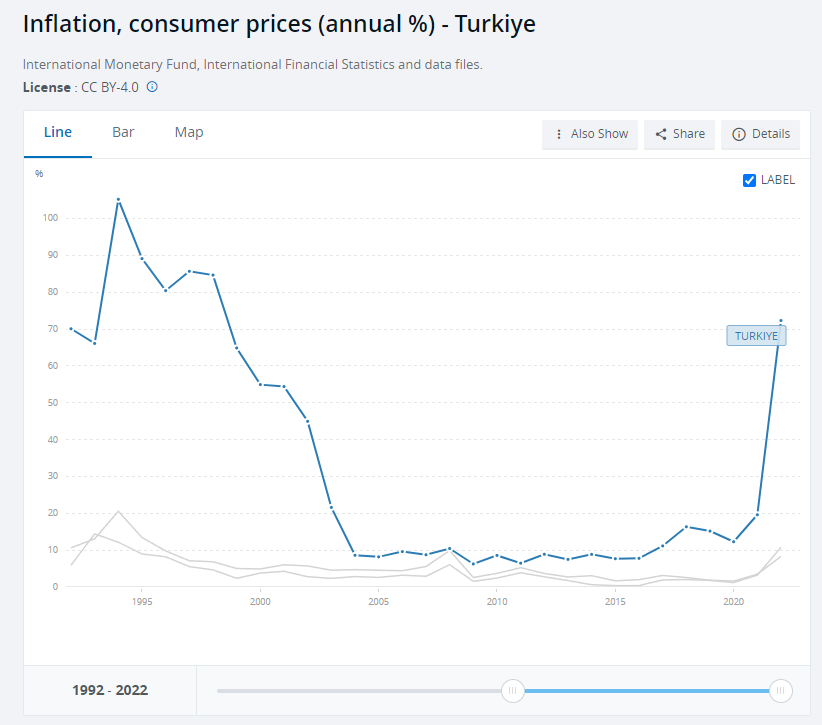

Turecká centrální banka by měla být strážcem boje proti inflaci a příliš slabým směnným kurzům. Jeho úlohou však v posledních letech bylo podřídit se Erdoganově vůli. Ten chlap není mistrem ekonomie, a proto se nechal léta přemlouvat, aby tomu věřil příliš vysoké úrokové sazby ještě více urychlují inflaci. Navíc ve více než jednom prohlášení turecký prezident uvedl, že vysoké úrokové sazby "dělají bohaté bohatšími a chudé chudšími". Použití nízkých úrokových sazeb v prostředí velmi vysoké inflace vedlo k tomu, že turecká lira má ještě nižší hodnotu. Erdogan se však držel své neortodoxní měnové politiky. Zajímavé je, že ho nenapadlo, že vysoká inflace postihuje především nejchudší a střední třídu.

Inflace v Turecku (modrá) ve srovnání s inflací v regionu (šedá). Zdroj: Světová banka

Prezident se také rád obklopoval důvěryhodnými lidmi s ne nutně vysokými kompetencemi. Například. v roce 2018 se ministrem financí stal zeť tureckého vůdce. Máme vážné pochybnosti, zda na Bosporu nebyl lepší kandidát. No, je snazší přesvědčit člena rodiny, aby používal nekonvenční metody fiskální politiky. Zvýšení úrokových sazeb v USA a sankce uvalené na Turecko znamenaly, že v zájmu záchrany slábnoucí liry, úroková sazba se v krátké době zvýšila ze 17,5 % na 24 %. To však stále nestačilo, země se potýkala s vysokou inflací a slabou běžnou a finanční bilancí. Došlo k nárůstu vývozu a poklesu dovozu, což umožnilo částečně pokrýt schodek finančního obratu (tj. nastala opačná situace než při dynamickém růstu). Kurz liry se stabilizoval i díky prodeji části devizových rezerv tureckou centrální bankou. Stabilizace cen lir pokračovala po celý rok 2019. Dá se tedy říci, že se situace během několika čtvrtletí normalizovala. Inflace byla stále vysoká, ale zdálo se, že centrální banka dokáže reagovat rychle a efektivně.

Erdoganomika a turecký ekonomický model

Toto tzv. probíhá již několik let Turecký ekonomický model (TMG). Turecko se podle plánů prezidenta Erdogana má stát jednou z 10 největších ekonomik světa. TMG mimo jiné předpokládá, že turecký export bude méně závislý na importu (sníží se dovozní náročnost exportu). Podle modelu bude Türkiye potřebovat pro svou výrobu méně zahraničních součástek. Model má navíc zvýšit exportní konkurenceschopnost a zvýšit úroveň soukromých investic. Plán má vést k hospodářskému růstu bez zvýšení deficitu zahraničního obchodu.

Samotný vývojový model je svým způsobem originální. Mechanismus by měl vypadat takto:

- Nižší úrokové sazby měly poskytnout levný úvěr, který by stimuloval rozvoj ekonomické aktivity (včetně exportu).

- Očekávalo se, že slabá lira zvýší konkurenceschopnost tureckého zboží na zahraničních trzích, což by mělo zlepšit obchodní bilanci.

- Ekonomický vývoj s využitím domácích finančních zdrojů a zvýšení přebytku obchodní bilance měly vést ke snížení deficitu běžného účtu. To mělo učinit rozvoj Turecka nezávislým na přílivu zahraničního kapitálu.

- Tento model vývoje měl v konečném důsledku snížit inflaci a stabilizovat směnný kurz.

Byl tvůrcem tureckého ekonomického modelu Camil Ertem, který byl poradcem prezidenta. Sám Ertem se domnívá, že vysoké úrokové sazby způsobují nižší export, méně úvěrů a vyšší nezaměstnanost a také nárůst zahraničního dluhu. V krajní variantě to povede k dolarizaci ekonomiky, protože firmy a lidé si budou raději brát úvěry v cizích měnách, které budou mít nižší úrok. Odpůrci této myšlenky na to poukazují plán vyžaduje velké národní úspory. To znamená, že buď by vláda musela omezit výdaje, aby vytvořila rozpočtový přebytek, nebo by musela omezit spotřebu a investice domácností či podniků. V praxi zvýšení úspor soukromým sektorem je nemožné v případě vysokých záporných reálných úrokových sazeb. Restriktivní fiskální politika by však byla z politického hlediska obtížná. Turecký vývojový model proto předpokládal měnové uvolnění a uvolněnou fiskální politiku. To by nemohlo fungovat dlouhodobě.

Türkiye hledala další kapitál na financování svých projektů. Jeden z nápadů byl finanční amnestie. Spočívalo v tom, že člověk mohl do Turecka přinést kapitál, který byl předtím ze země vyvezen. K tomu nebylo třeba vysvětlovat zdroj jeho vzniku, postačoval hold 2 % aktiv (v některých situacích 3 %). Turecko očekávalo příliv kapitálu kolem 130 miliard dolarů, ale dosáhlo mnohem méně.

Türkiye také provozuje program liraizace ekonomiky, tedy s cílem snížit obrat dolarů a dalších měn v ekonomických transakcích. Plán byl ambiciózní, ale v podmínkách tak vysoké inflace neuskutečnitelný. Nemůžete lidi přesvědčit, aby dělali věci, které jsou zjevně nerentabilní. Proč by lidé šetřili v lirách, když se každý rok znehodnocují o několik desítek procent? Finanční přebytky jsou také investovány do sektoru nemovitostí, protože se s ním v době rychlého růstu cen zachází jako s bezpečným přístavem. Vláda samozřejmě dělá vše pro to, aby získala devizy. Jedním z nich je požadavek, aby exportéři směnili část získaných dolarů nebo eur za liry. Další myšlenkou je donutit nerezidenty, aby směnili své cizí měny za liry, pokud chtějí využít například bankovní vklady.

Centrální banka hraje v erdoganomice důležitou roli. Jeho cílem je snížit dolarizaci a stimulovat ekonomický růst. Z tohoto důvodu banka má pomáhat při poskytování nízkoúročených půjček a investičních úvěrů sektoru malých a středních podniků. Dalším úkolem centrální banky je omezit nabídku spotřebitelských úvěrů, aby se snížil investiční tlak. CBRT má zároveň držet úrokové sazby na co nejnižší úrovni. Banka proto musí k dosažení svých cílů využívat jiné nástroje a metody. Nápady zahrnují:

- povinné minimální rezervy bank;

- požadavek zachovat státní dluhové nástroje určité velikosti, pokud banka poskytla jiné úvěry než exportní, zemědělské nebo investiční úvěry;

- měnové swapy (včetně s Katarem, Čínou a Jižní Koreou).

Erdogan mění generální ředitele jako rukavice

Turecký prezident se z rozumného politika, kterým byl na začátku své politické kariéry, proměnil ve vůdce s autoritářskými sklony. má vždy pravdu. V důsledku toho, pokud prezident nebyl spokojen s politikou centrální banky, odvolal jejího prezidenta. V průběhu 3 let (2019 - 2021) se třikrát vyměnil prezident této instituce. Erdoganova personální politika proto připomínala typického polského prezidenta fotbalového klubu, který věřil, že pokud tým prohraje, je to výhradně chyba trenéra.

Prezidentovi se nelíbil ani turecký statistický ústav. V důsledku toho došlo v letech 2019 až 2021 ke 4krát změně prezidenta. To se špatně odráží na samotném Erdoganovi, který není schopen racionálně přistupovat k volbám těch správných lidí. Pokud se totiž zbavil čtyř prezidentů, znamená to, že podkopává nezávislost a zbytky pověsti institucí, které mají být nezávislé.

Toto nestabilní institucionální prostředí mělo negativní dopad i na vnímání centrální banky. Pokud se podaří vyměnit prezidenta jedné z nejdůležitějších institucí v zemi kvůli špatné náladě satrapa, stanou se dvě věci. Za prvé, investoři očekávají mnohem vyšší rizikovou prémii. Zadruhé jsou tu kariéristé, kteří jsou pouze ano-muži a nevstupují do dialogu s vůdcem státu. To znamená, že i když jsou v centrální bance specialisté (a je jich mnoho), intelektuální potenciál organizace je blokován "nahoru". To vede k závažným chybám v řízení měnové politiky, což se promítá do ekonomické nestability.

Erdogan nadále trval na tom, že vztah mezi úrokovými sazbami a inflací je specifický. Podle jeho názoru "Úroková sazba je příčinou a inflace je následek". Podle této logiky platí, že čím nižší úrokové sazby, tím nižší bude inflace.

Pandemie a další vlna oslabení liry

Po pandemii COVID-19 začal další cyklus zvyšování sazeb nejen ve vyspělých, ale i rozvojových zemích. Türkiye by také mělo zahájit cyklus navyšování, aby přilákalo kapitál ze zahraničí. Turecká centrální banka však zvolila jinou cestu. Na konci roku 2021 začal cyklus snižování sazeb z 19 % na 14 %. To mělo za cíl stimulovat ekonomický růst a snížit úrokové náklady. To bylo v souladu s novou teorií vůdce:

"Vyšší sazby znamenají vyšší inflaci".

Nicméně takové jednání podkopal nezávislost centrální banky v očích investorů. Došlo k odlivu kaipalu, což mělo za následek až v listopadu 2021 Kurz USD/TRY zvýšen o 40 %. Turecká vláda se zachránila, jak mohla. V důsledku toho se objevil nový finanční produkt: vklad v turecké liře z “měnová varianta”. Co to znamená? Vláda měla doplatit rozdíl, pokud by zisky z investic v dolarech byly vyšší než v lirách. Šlo tedy o zálohu v lirách se zabudovanou zálohou měnová opce, které kompenzovaly dopady slábnoucí liry. To mělo zabránit lidem převádět liry na dolary. Vzhledem k odlivu zahraničního kapitálu bylo nutné generovat kladné saldo běžného účtu. V důsledku toho se kurz musel „přizpůsobit“ novým podmínkám.

Inflace v Turecku dosáhla v Evropské unii nevídaných hodnot. V roce 2022 budou inflaci měřit vládní agentury udává úroveň 85 %. V následujícím roce to bylo 44 %. To jsou oficiální čísla, ale mnoho lidí si stěžuje, že skutečná inflace je mnohem vyšší. Zvláště silně rostou ceny základních životních potřeb, což je velmi obtížné zejména pro nejchudší. Ale Zdá se, že turecký prezident je se svou hospodářskou politikou spokojen. Jinak by se svých nápadů vzdal. On však tvrdošíjně věří, že jen on může Turecko vyléčit. V důsledku toho centrální banka nadále držela hluboko záporné úrokové sazby. V boji s inflací se mu zatím daří "alespoň průměr".

Turecká vláda se zaměřuje na stimulaci poptávky, oznamuje výrazné zvýšení minimální mzdy a vyčleňuje obrovské částky na sociální pomoc. V roce 2023, těsně před volbami, Erdogan oznámil 45% navýšení pro zaměstnance státní správy. Když se však peněžní zásoba zvýší, další vládní výdaje také podněcují požáry inflace.

2022 – 2023: další údery do Turecka "ekonomický zázrak" a chvilka vystřízlivění

Makroekonomické prostředí Turkům opět nepomohlo. První ranou byla ruská agrese proti Ukrajině. To vedlo ke zvýšení cen uhlovodíků, které tvoří významnou složku domácího dovozu. Zvýšily se i ceny potravin, což postihlo i nejchudší část turecké společnosti. Nárůst inflace také představoval výzvu pro obranu směnného kurzu turecké liry. V prvním čtvrtletí roku 2023 navíc došlo v provincii Malatya k obrovskému zemětřesení. To mělo za následek potřebu obrovských výdajů na obnovu infrastruktury a pomoc přeživším. Pomoc samozřejmě deklarovalo mnoho zemí a světových organizací. Je však třeba připomenout, že předchozí velké zemětřesení v roce 1999 způsobilo dva roky hospodářských poruch. Složitá ekonomická situace pak nakonec Erdoganovi vydláždila cestu. Jaké to bude tentokrát? Není známo.

Úrokové sazby v Turecku. Zdroj: Tradingeconomics.com

Turecká měnová politika a výsledky

V roce 2023 dojde k dalšímu oslabení turecké liry a setrvání vysoká inflace, která se vrátila nad 60 %. Lidé jsou stále více zklamaní z Erdoganovy politiky, což bylo vidět po volbách, kde zvítězil až ve druhém kole. Dojde k vystřízlivění a návratu k ortodoxní měnové politice? Říká se, že lidé se stávají racionálními, když všechny ostatní metody selžou. Možná to Erdogana čeká. To se brzy dozvíme. Centrální banka v tomto okamžiku velmi výrazně zvyšuje úrokovou sazbu. V říjnu 2023 se zvýšil na 35 % z 30 %. To mělo zastavit oslabování liry a snížit inflaci. Zatím je dervišský tanec na lyře v plném proudu.