ECB versus Německo. Co říká euro?

Německý soudní rozsudek o politice ECB nebyla to vznešená a významná (z makroekonomického hlediska) událost. Pro nás je to však jasný signál o určitém vnitřním spálení, ke kterému došlo mezi Německem a Evropskou unií. Ačkoli tento spor nepřitahoval příliš mnoho investorů ve formě investorů, jeho význam, s přihlédnutím k další politice pomoci, je nesmírně důležitý. Jako ve světle "Malý konflikt" bude euro vypadat? Je to šance na posílení nebo je to začátek velkého oslabení vůči měnám z regionu?

Nadměrná štědrost?

Evropa, která se pomalu začíná zotavovat z pandemie, v současnosti čelí množství nových, "Pokoronawirusowych" výzvy. Programy podpory vydané ECB a jednotlivými zeměmi eurozóny nebyly ekonomické. Určitě je lze nazvat velkorysým, i když se ve stínu trochu skryli ve světle těch, které USA nabídly Federální rezervě. Peníze na tyto podniky nepřišly z ničeho. Levné peníze a nízké úrokové sazby vedly nejen k nákupu, ale především k emitování dluhů. Velká část rozvinutých zemí, které budují hospodářství EU, byla před pandemií silně zadlužena. Není proto těžké uhodnout, že současný poměr dluhu k HDP je a bude mnohem větší než dříve.

ECB chtěla společné dluhopisy

Jednou z myšlenek Evropské centrální banky, se kterou Německo de facto nesouhlasilo, byla otázka společných dluhopisů. Soud rozhodl, že část činností ECB není v souladu s německým právem a že Bundesbank by se během příštích tří měsíců stáhla ze společných finančních operací. Politika zohlednění boje mezi ECB a německou vládou je samozřejmě nerealistická. Centrální banka Společenství jistě zajistí nalezení společného kompromisu. Rozsudek soudu o nestandardních opatřeních přijatých Evropskou centrální bankou jistě využijí odpůrci kolektivního a hromadného dluhového financování na evropské úrovni.

Trochu kolem

Řešení ECB je jistě alespoň částečně úspěšné. Dluh, který Itálie a Španělsko vznikly, nemohl být možný, pokud by nebyl náhradou za společné dluhopisy. Převod části hotovosti do nákupního programu BTP a jeho zrychlení, o kterém jsme psali v tomto článkuse stala součástí reakce na odpor a neochotu zavést společná pouta. Jak na to zareaguje euro? Při pohledu na současnou slabost vůči dolaru velmi dobře odráží toto znehodnocení vůči exotickým měnám.

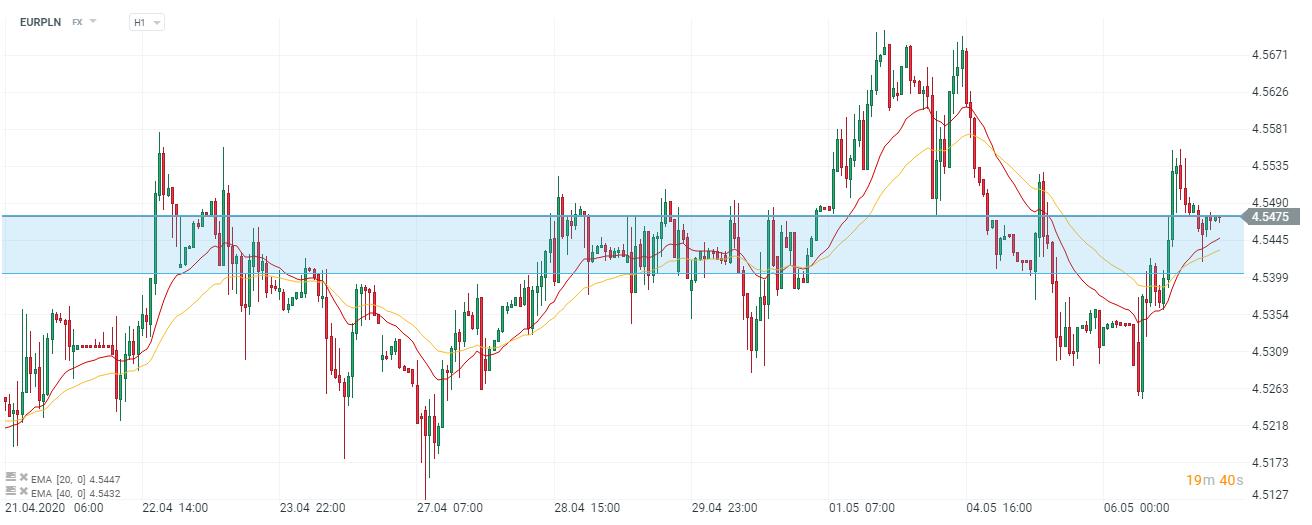

Graf EUR / PLN, interval H1. zdroj: xNUMX XTB xStation

V poslední době se zlotý docela zdráhal vytvořit prostor pro některé EUR / PLN. Sazba se pohybuje pouze v stále užším rozmezí. Dobrý stav eura vůči zlotému také vyplývá ze slabé hospodářské situace v Polsku. Včera byl WIG20 nejhorším indexem na starém kontinentu. Bereme v úvahu, že krátkodobé výkyvy mohou být důsledkem „měnových rozmarů“. Podle této koncepce existuje dokonce krátké technické testování stávajících zón poptávky. Z dlouhodobého hlediska však pro nás bude letošní euro pravděpodobně drahé.

Poptávka po dluhu v evropské měně ji jistě udrží na vysokých úrovních. Je však obtížné odhadnout, jak dlouho budou země EU (a do jaké míry) v úmyslu vydat nové závazky. Ve skutečnosti, pokud existuje poptávka, má EUR šanci na další zvýšení.