Americký dolar může medvědům zkomplikovat život

Celkově se měny ve třetím čtvrtletí chovaly klidně - zejména z nich -, ale objevily se i zajímavé individuální jevy, jako je oslabení AUD a posílení NZD a NOK. Může být snadné navrhnout budoucí zvýšení volatility, ale pokud ano, bude to první zvýšení volatility od čtvrtletí předcházejícího loňským prezidentským volbám v USA. Vzhledem k nejistotě kolem fiskálního výhledu USA, odstoupení Fedu od akomodační politiky, politické nejistotě v EU, prudce rostoucím cenám komodit a tektonickému posunu v čínské politice by energetické hladiny měly v nadcházejícím čtvrtletí umožnit výrazné zrychlení.

O autorovi

John Hardy ředitel strategie měnových trhů, Saxo Bank. Připojil se ke skupině Saxo Bank v roce 2002 Zaměřuje se na poskytování strategií a analýz na měnovém trhu v souladu s makroekonomickými základy a technickými změnami. Hardy získal za svou práci několik cen a byl uznán jako nejúčinnější dvanáctiměsíční Forecaster v roce 12 mezi více než 2015 pravidelnými spolupracovníky FX Week. Jeho sloupec měnového trhu je často citován a je pravidelným hostem a komentátorem v televizi, včetně CNBC a Bloomberg.

USD: Poslední čtvrtletí ukázalo, že americký dolar je těžko oslabitelná měna

Ihned je třeba zdůraznit, že tato prognóza, navzdory publikaci po zasedání FOMC 22. září, byla připravena ještě před tímto zasedáním. Vzhledem k rozsahu reakce na červnové zasedání FOMC, které výrazně otřáslo USD, se některé očekávané pohyby dolaru mohou ukázat jako nejdynamičtější na začátku (i zpětně k datu vydání!) Nebo až na samém konci, v závislosti na na to, zda nás Fed překvapí agresivnější rétorikou na zářijovém zasedání (což je v souladu s mým očekáváním), nebo počká až do listopadu se zpřísněním politiky na základě trajektorie očekávání trhu ve XNUMX. čtvrtletí.

Ve XNUMX. čtvrtletí americký dolar nemusí následovat současný vzorec „tik -tok“ - posílení v XNUMX. čtvrtletí, oslabení ve XNUMX. čtvrtletí, posílení ve XNUMX. čtvrtletí atd. Velkolepě pohodlné podmínky týkající se likvidity a ochoty riskovat ve XNUMX. čtvrtletí neměly za následek znehodnocení USD, částečně kvůli velmi mírné rétorice Fedu po jednorázovém pološoku po červnovém zasedání FOMC. Pokud se téměř ideální podmínky pro oslabení USD ukázaly jako nedostatečné k oslabení dolaru v posledním čtvrtletí, kromě mírného poklesu po přestávce směrem vzhůru, jak bychom mohli předpovědět mnohem slabší dolar, pokud se prostředí ve XNUMX. čtvrtletí ukáže být mnohem méně příznivé?

Ve třetím čtvrtletí byla nejmírnější politika Fedu ve srovnání se zbytkem světa zahájena projevem prezidenta Powella na sympoziu Jackson Hole na konci srpna, na kterém prezident důrazně obhajoval tezi Fedu, že inflace bude dočasná a že další pokrok by bylo zapotřebí na straně mandátu zaměstnanosti Fed dříve Federální rezerva vezme v úvahu možnost zvýšení sazeb vůbec. Je zajímavé, že zprávy o konferenci Jackson Hole téměř úplně vynechaly prezentaci zajímavé studie, která tvrdila, že hlavním faktorem velmi nízké sazby r-star (neutrální úroveň politika úrokových sazeb) je nerovnost, nikoli demografické trendy. Přirozeně, donutit Federální rezervní systém přiznat, že její politiky významně přispívají ke zhoršování nerovnosti, se dosud ukázalo jako zdrcující úkol, ale toto může být první známkou posunu v přístupu.

V kontextu XNUMX. čtvrtletí předpovídáme, že trh bude číst rétoriku Fedu jiným způsobem, protože Powell a společnost jsou připraveni pokračovat ve změnách směrem k odstoupení od akomodační politiky, což se potvrdilo - i když jemným způsobem - na červnovém zasedání FOMC. Očekává se, že mzdy se výrazně zvýší v důsledku obrovské poptávky po práci a rekordního počtu nabídek práce po skončení balíčku pandemické pomoci pro miliony lidí na začátku září. Upřímně doufáme, že varianta Delta, která jasně ovlivnila sentiment ve XNUMX. čtvrtletí, také ztratí význam, ale je třeba poznamenat, že každá další vlna infekcí a překvapení souvisejících s koronaviry oslabila naši důvěru v to, jak dlouho budou účinky pandemie trvat .

Ke zhodnocení USD ve čtvrtém čtvrtletí mohou ve srovnání se situací v předchozích dvou čtvrtletích přispět i další faktory. V prvních třech čtvrtletích letošního roku americké ministerstvo financí snížilo svůj působivý celkový účet z více než 1,5 bilionu dolarů na téměř 200 miliard dolarů. Federální rezervní systém zároveň ve XNUMX. a XNUMX. čtvrtletí poskytl dodatečnou likviditu ve výši více než XNUMX bilion USD, což dokonce zastínilo program kvantitativního uvolňování Fedu a bylo nuceno zbavit se přebytku rozsáhlým mechanismem podmíněného prodeje (reverzní repo), což v době psaní této prognózy odpovídalo „uloženému kvantitativnímu uvolňování“ na 8–9 měsíců. Po Novém roce budou USA čelit problémům poté, co úplně vyprší fiskální impuls reakce na pandemii, který příští rok nebude plně nahrazen, i když nějakým způsobem zázračně implementuje program sociálních výdajů 3,5 bilionu dolarů, který vyžaduje jednoznačné schválení demokratické většiny. Příští rok ukáže, že Fed není schopen realisticky omezit nákupy aktiv a že prognóza pro americkou ekonomiku bude snížena i na konci letošního roku. Život medvědů dolaru může být současně významně omezen jednorázovými faktory, jako jsou rostoucí výnosy rostoucího počtu vládních dluhopisů po vyřešení dluhového stropu, snížená likvidita v důsledku omezení Fedu na aktiva nákupy a větší volatilita na trzích aktiv. Ve 2022. čtvrtletí však může americký dolar dosáhnout významného cyklického minima, v rámci přípravy na slabý rok XNUMX a dále.

EUR: Akumulace posílení ve čtvrtém čtvrtletí?

V prognóze pro euro na třetí čtvrtletí jsem položil rétorickou otázku, zda bychom se mohli „přesunout do čtvrtého čtvrtletí“. Zdálo se, že dalším potenciálně kritickým zlomem pro Evropu a euro bude výsledek voleb v Německu a podoba konečné koalice. Obchodníci s volatilitou přirozeně podporovali představu, že třetí čtvrtletí prostě čekalo, protože cenová akce EUR / USD byla do značné míry v rozmezí a tříměsíční implikovaná volatilita EUR / USD klesla na extrémně nízké úrovně pod 5%. Volatilita v těchto regionech v letech 2007 a 2014 krátce poklesla, přičemž se ignorovalo delší období předpokládané nízké volatility na konci roku 2019 a na začátku roku 2020, těsně před tím, než pandemie způsobila, že cenová akce explodovala mimo úzký rozsah. Na začátku čtvrtého čtvrtletí může kolísat volatilita kolem voleb v Německu 26. září a nevyhnutelné vytvoření středolevé koalice SPD / Zelení a ... kdo jiný? Zdá se, že bychom měli očekávat koalici „semaforu“ zahrnující rostoucí liberální sílu FDP. Je to zajímavá možnost, která znamená řadu předem slíbených závazků ze strany FDP, pokud by se strana stala součástí vládnoucí koalice, včetně většího důrazu na stranu nabídky na snížení daní za účelem stimulace ekonomiky. Pokud se těmto stranám podaří vytvořit koalici, mohlo by to poskytnout významný pozitivní impuls pro prognózy Německa a EU zvýšením podnětů jak na straně nabídky, tak na straně fiskální. To může znamenat, že euro získá větší přilnavost od poloviny do konce čtvrtého čtvrtletí. Vývoj situace by měl být pečlivě sledován, protože čtvrté čtvrtletí může být důležitým únikovým bodem od místních minim a položit základy pro významnou rally ve dvojici EUR / USD.

Vidíme potenciál solidního zrychlení volatility v páru EUR / USD ve 1,1500. čtvrtletí, který by mohl zpočátku klesnout, než začne trvalá rally před koncem XNUMX. čtvrtletí. Při implikované volatilitě blízké historickým minimům lze hodnotu najít v dlouhodobých opčních strategiích definujících cestu ve XNUMX. čtvrtletí - potenciálně v oblasti XNUMX nebo nižší, pokud změna amerických výnosů způsobí solidní zhodnocení USD. V dlouhodobějším horizontu očekáváme výrazné posílení eura. Zdroj: Bloomberg)

JPY a CHF: Pokles kvůli očekávanému zvýšení amerických výnosů

Zde je situace velmi jednoduchá. Ve čtvrtém čtvrtletí proběhnou předčasné volby Japonsko s důrazem na „něco dělat“ na fiskální stránce. Kandidáti z vládnoucí LDP se navzájem překonávají sliby maximálního fiskálního stimulu a Bank of Japan je dokonce připravena vrhat nové klády do pece měnové politiky ve formě kvantitativního uvolňování. Navíc vzhledem k našemu pozitivnímu výhledu na komodity lze předpokládat, že JPY bude čelit dalšímu tlaku, protože japonský běžný účet se ubírá špatným směrem. Švýcarský frank také ztratí kvůli vyšším výnosům a předpokládaným fiskálním stimulům v EU v roce 2022.

GBP: Zvýšení stability oproti situaci po brexitu zde pomáhá, ale jen do určité míry

Britští politici se shodují na tom, že nejdůležitějším úkolem je spolehlivě utáhnout fiskální pás a zároveň zabránit kolapsu ekonomiky, přičemž je třeba mít na paměti, že k vítězství přispěla úsporná opatření v době Osbourneova působení v kombinaci s imigrační krizí v roce 2015. příznivců odchodu. Unie v roce 2016 současně Bank of Englandvědom si rizika inflace, poskytl šterlinkům určitou podporu; centrální banka předpokládá, že se jí podaří zvýšit sazby do poloviny roku 2022, přičemž očekává očekávané zvýšení Fedu. Kromě toho by mohla pomoci rychlá stabilizace deregulace v obchodních záležitostech s EU, kde by potřebné přílivy investic vyrovnaly obchodní deficit hlavy, který udržuje strop potenciálního zhodnocení GBP relativně nízký.

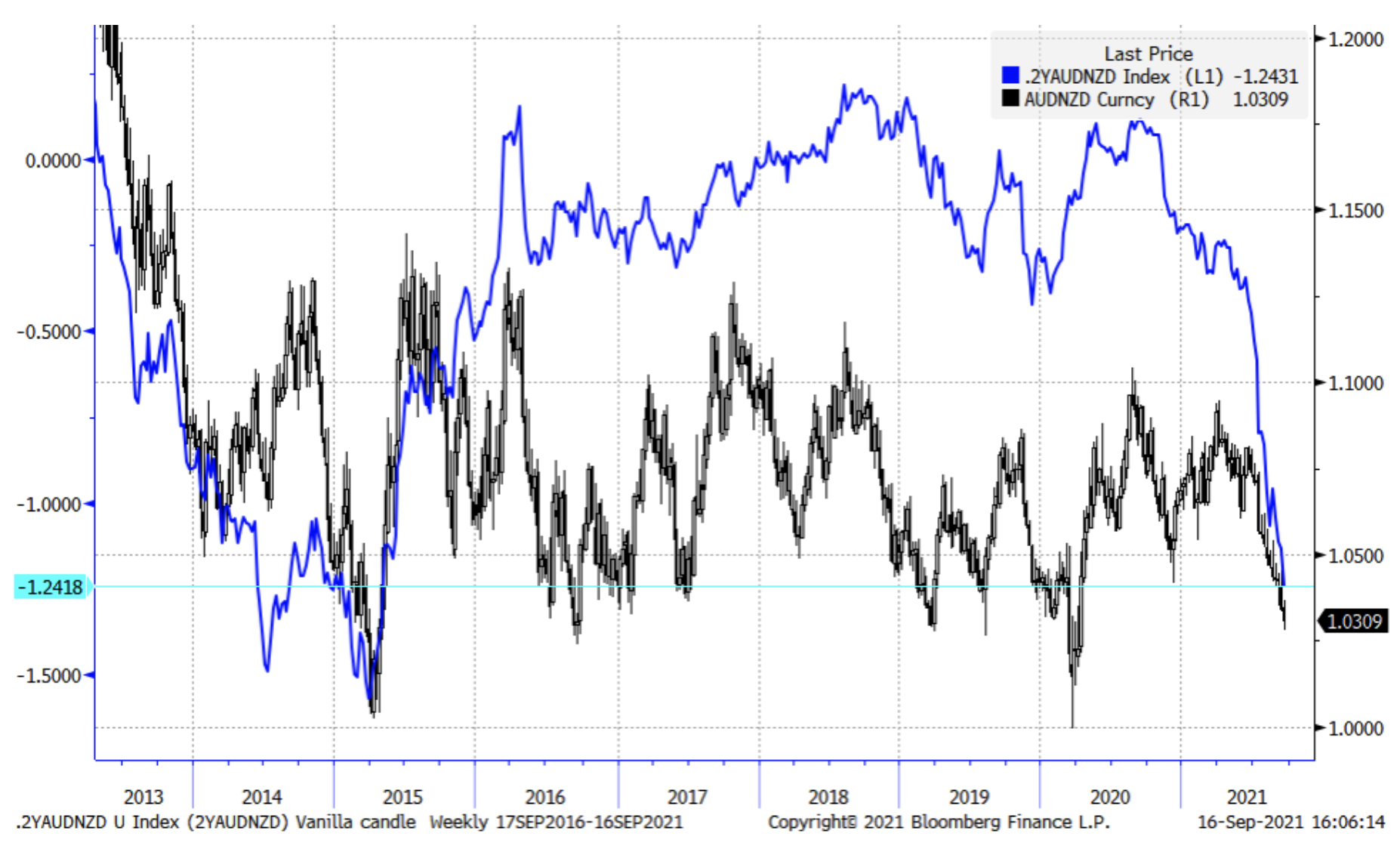

AUD a NZD: Dosáhneme bodu maximální divergence ve XNUMX. čtvrtletí?

Jedním z nejdůležitějších témat ve čtvrtém čtvrtletí je relativní divergence politických prognóz na Antipodech, vzhledem k tomu, že RBA je odhodlán počkat do prvního politického horizontu (2024) s prvním zvýšením sazeb. Tuto pozici „podpořilo“ selhání australské politiky nulové tolerance, a proto její velká část Austrálie byla zablokována a došlo k posunu k politice rychlého očkování, která by měla být dokončena do konce tohoto roku. RBNZ se zároveň odklonilo od akomodačních politik uprostřed trapně vysoké inflace a rekordního růstu cen domů v důsledku politiky nulové sazby a kvantitativního uvolňování v době, kdy levicově populistická vláda učinila z cenově dostupného bydlení klíčový politický bod. Ve 100. čtvrtletí se Orrův generální ředitel společnosti RBNZ a společnost vzdálili od kvantitativního uvolňování a začali hovořit o zvyšování sazeb a předpovědi těchto zvýšení ke konci třetího čtvrtletí zaznamenaly další maxima, ačkoli závazek Nového Zélandu vůči politice nulové tolerance Covidu plně nezabránil nové infekce ve třetím čtvrtletí. Dvouleté spready AU -NZ vykazují největší nárůst v novodobé historii hluboko pod -2024bps a ve XNUMX. čtvrtletí se mohou vrátit k průměru ve prospěch AUD, protože trh předpovídá, že se australská prognóza QXNUMX v prvním čtvrtletí rychle normalizuje vzhledem ke zbytku světa. Máme podezření, že současné podmínky způsobí, že RBA odstoupí od pokynů za předpokladu, že do roku XNUMX nedojde ke zvýšení sazeb, jako tomu bylo u RBNZ.

Jak jsme již poznamenali, rozpětí krátkodobých australských a novozélandských výnosů se ve třetím čtvrtletí rozšířilo na téměř historická maxima poté, co se RBNZ odchýlila od kvantitativního uvolňování a plánovaného zvyšování sazeb, zatímco RBA se zdá být jistá, že se bude moci zdržet nárůstů Máme podezření, že tato divergence dosáhla nebo brzy dosáhne extrémních úrovní a Austrálie provede agresivní otevření ke konci 2024. čtvrtletí nebo nejpozději na začátku 1,000. čtvrtletí, přičemž pár AUD / NZD sníží na minimum a počínaje návratem k průměru v dlouhodobém rozmezí 1,1500 XNUMX-XNUMX XNUMX. Zdroj: Bloomberg)

CAD: Potenciál surovin, doporučeny dlouhé pozice QXNUMX

Zdá se, že volby na konci třetího čtvrtletí nemají významný dopad na měnovou politiku, protože menšinová vláda se zdá být nevyhnutelná po fatálním selhání Trudeauova gambitu získat hlasování a drtivé vítězství. Podle našeho názoru má CAD skutečný potenciál ve vztahu k vazbám na suroviny, i když je třeba se obávat dlouhodobého dopadu problémů na trhu s bydlením. Vzhledem k výše zmíněným obavám z potenciálu zhodnocení USD by měla být hodnota CAD hledána v USD / CAD v oblasti 1,3000 XNUMX a výše, protože dvojice zaznamenala ve XNUMX. čtvrtletí nadměrný pokles.

NOK a SEK: Zajímavý obrat pro NOK více než pro SEK

Ve třetím čtvrtletí SAI přešla od posilování k posilování, protože ceny ropy zůstaly vysoké a ceny zemního plynu prudce vzrostly na nebývalé úrovně a v příjmech norského dovozu překonaly ropu. Pokud se Rusku ve čtvrtém čtvrtletí podaří spustit plynovod NordStream2, mohlo by to způsobit kolaps cen zemního plynu zpět do historických rozmezí a mírně snížit prognózu NOK, i když celkově naše předpověď pro tuto měnu zůstává konstruktivní. Podobně pozitivní výhled na SEK máme a zaměřili bychom se na mírné poklesy (SEK je jednou z nejcitlivějších měn na riziko) za předpokladu, že se fiskální a inflační výhled pro Evropskou unii v příštím roce výrazně zlepší. SEK má často vysokou beta proti směru EUR.

Měny rozvíjejících se trhů: CNH je v kontextu nejistoty kapitálového trhu příliš silná

Buďte připraveni na zvýšenou volatilitu v měnách rozvíjejících se trhů po nejpříznivějších posledních čtvrtletích, taženou klesajícími úvěrovými spready a celkovým poklesem volatility trhu. Příběhy jednotlivých komodit mohou být pozitivní, i když nedávné čtvrtletí ukázaly, že politika může narušit řadu úspěchů. Zvláště významným faktorem nejistoty je rozsáhlý politický posun v Číně, který celkově podle všeho nadále odrazuje zahraniční investice z Číny. Vláda je odhodlána „vybrat vítěze“ a odradit četné kategorie podniků a oblastí činnosti jako faktory nerovnosti a aktéry hodnot, které jsou v rozporu s principy CCP. Čína v posledních čtvrtletích zaznamenala značné přebytky v důsledku pandemických stimulů, které podpořily její renminbi a umožnily jí dosáhnout víceletých maxim. Tyto přebytky však mohou klesat kvůli zhoršujícím se cenám komodit (zemní plyn a ropa, mluvím s vámi) a vysoká poptávka po komoditách může ve srovnání s poptávkou po službách slábnout, protože ekonomiky se „normalizují“ a vrací se k předpandemickým vzorcům spotřeby. Na konci třetího čtvrtletí se CNH zdá příliš silné.

K dispozici jsou všechny předpovědi společnosti Saxo na této adrese.