Dobré (centrální banky), špatné (inflace) a ošklivé (omezující nákupy aktiv)

, špatné (inflace) a ošklivé (omezující nákupy aktiv)")

Nedávný pokles ziskovosti odvádí pozornost od dlouhodobých faktorů ovlivňujících úroveň úrokových sazeb: inflace a snižování nákupů aktiv, což nepochybně povede k vyšší ziskovosti na obou stranách Atlantiku.

V takových okamžicích byste se měli zaměřit na ekonomický megatrend a zachytit méně zjevné signály. Jedním z takových signálů byla nedávná katastrofická aukce německých XNUMXletých státních dluhopisů. Německá finanční agentura (Finanzagentur GmbH) si musel ponechat část cíle prodeje ve výši 2,5 miliardy EUR, kvůli mimořádně slabé poptávce umístil dluhopisy ve výši pouze 1,73 miliardy EUR. Poměr poptávky k nabídce (nabídnout krytí) byl 1,06x, což je nejnižší hodnota dosažená u cenných papírů s touto splatností, přestože dluhopisy nabízely pozitivní výnosy, zatímco většina německých dluhopisů se nadále vrací záporně.

O autorovi

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Althea Spinozzi, marketingový manažer, Saxo Bank. Připojila se ke skupině Saxo Bank v roce 2017. Althea provádí výzkum nástrojů s pevným výnosem a pracuje přímo s klienty, aby jim pomohla vybrat a obchodovat s obligacemi. Díky své odbornosti v oblasti zadlužení se zaměřuje zejména na vysoký výnos a podnikové dluhopisy s atraktivním poměrem rizika k výnosu.

Nejpodivnější na tomto příběhu je, že trh tuto aukci zcela ignoroval. Výnosy evropských státních dluhopisů, včetně německých, na konci poklesly.

Tato situace je velmi znepokojivá. Kupuje někdo mimo Evropskou centrální banku německé státní dluhopisy? Toto je stěžejní otázka s ohledem na Německé dluhopisystejně jako ti, jejichž ziskovost se nebezpečně blíží 0%, vč. Francouzsky, španělsky a portugalsky. Ve skutečnosti lze předpokládat, že poptávka po evropských státních dluhopisech začne prudce klesat před zahájením snižování nákupů aktiv o ECB. V takovém případě lze očekávat, že po odstranění hlavního zdroje podpory bude přecenění dramatické.

Evropské vládní dluhopisy úzce souvisí s jejich americkými protějšky. Pokud se tedy výnosy USA budou pohybovat v úzkém rozmezí, zůstanou výnosy evropských dluhopisů také omezené. Předpovídáme, že až do německých voleb budou oba trhy pokračovat stejnou cestou. Nová německá vláda s největší pravděpodobností povede k nezbytným změnám na evropském trhu s dluhopisy - vyšší výnosy a menší spready v oblasti státních dluhopisů.

Do pádu je však důležité určit, zda americké dluhopisy státních dluhopisů zůstanou na stávající úrovni. Pokud ano, výnosy z německých 0letých státních dluhopisů nesmí v době voleb překročit XNUMX%. Na druhou stranu, pokud výnosy amerických cenných papírů do září dosáhnou 2%, existuje šance, že výnosy německých vládních dluhopisů se před volbami změní na pozitivní.

Americké výnosy vysílají konfliktní signály. Středeční metrika nabídkového řízení na prodej pětiletých pokladničních papírů ve výši 61 miliard USD byla mimořádně solidní. Indikátor nabídnout krytí byla nejvyšší od září a poptávka zahraničních investorů - nejvyšší od srpna.

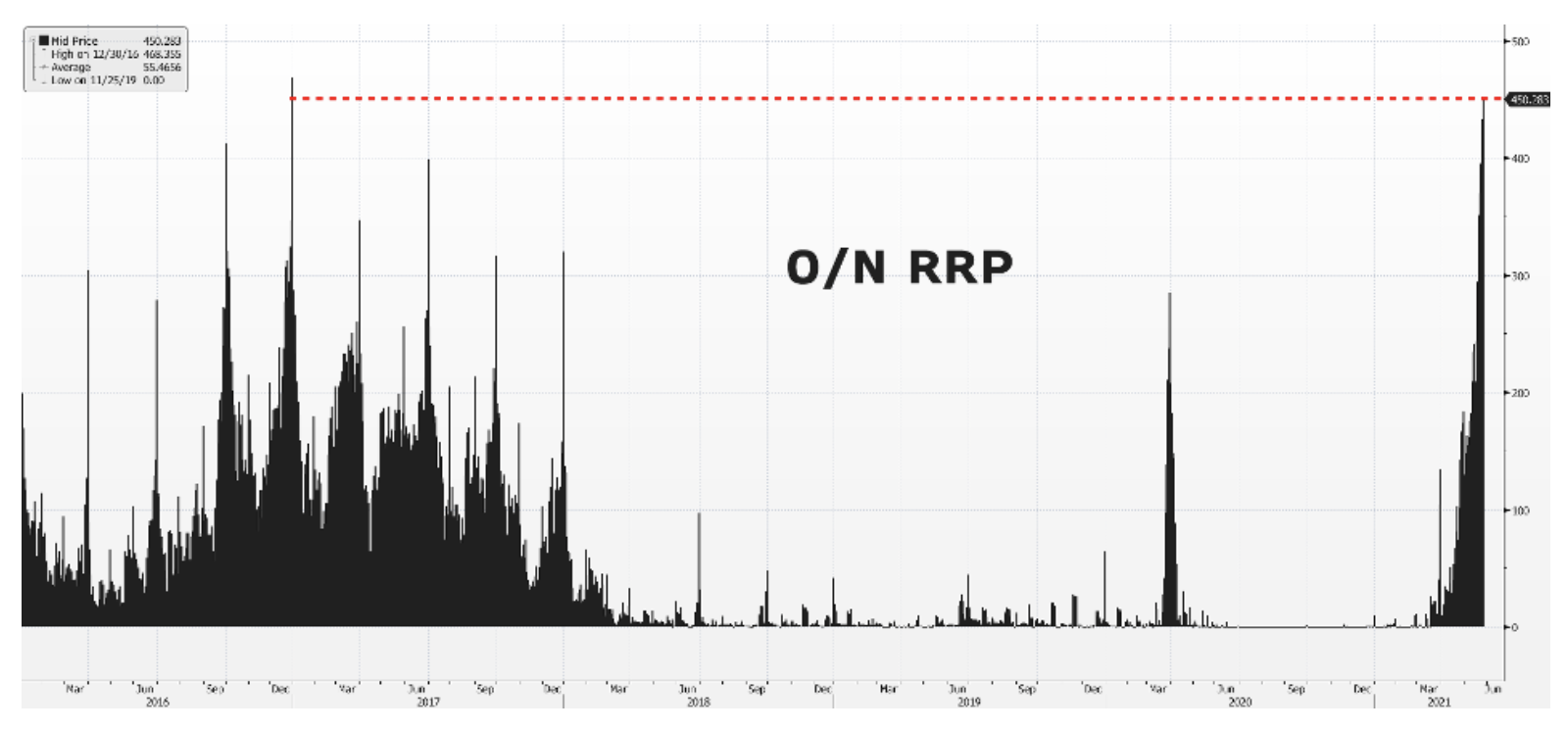

Nárůst poptávky po amerických dluhopisech státní pokladny lze vysvětlit likvidní vlnou tsunami, kterou samotný peněžní trh nemůže obsahovat. Podmíněný objem transakce prodeje (reverzní repo) Fed neustále roste a část této likvidity může začít pronikat na trh cenných papírů s delší splatností. To naznačuje možnost, že by se mohlo jednat o strategii Fedu, která udrží americkou výnosovou křivku pod kontrolou, jakmile se ekonomika začne zotavovat. Pochybujeme však, zda by se taková strategie osvědčila, pokud by inflační tlaky nadále rostly.

Proč jsou americké státní dluhopisy v těsném rozmezí?

Výnosy amerického ministerstva financí zůstávají v úzkém rozmezí mezi 1,50% a 1,70%, protože makroekonomické údaje jsou stále více smíšené. Zatímco úzká místa a otevírání ekonomiky zjevně zhoršují inflační tlaky, nedostatek pracovních sil a zpomalení růstu důvěry spotřebitelů mohou bránit hospodářskému oživení. Takový scénář by vyvrátil očekávání, že Federální rezervní systém začne snižovat nákupy aktiv dříve, než se očekávalo, a udržuje výnosy v úzkém rozmezí.

Co by mohlo být katalyzátorem toho, že se výnosy USA zlomí nad nebo pod tímto rozsahem?

# 1. inflace

Podle našeho názoru se výnosy desetiletých státních dluhopisů v USA pravděpodobně prolomí nad 1,75% a zvýší se nad 2% s rostoucími inflačními tlaky, než aby klesaly. Podle předběžných údajů z University of Michigan 65% respondentů očekává, že inflace v příštím roce vzroste nad 3%. Očekávání na příštích pět let jsou stále vysoká - 55% respondentů se domnívá, že inflace bude vysoko nad 3%. Trh s dluhopisy je cenově výhodnější inflační očekávání, než tvrdé údaje o inflaci. Dnešní data PCE a závěrečná data ze studie University of Michigan proto mohou být rozhodující pro růst ziskovosti nad hranicí rentability.

# 2. Omezení nákupů aktiv

Obavy z omezení nákupu aktiv zvýší výnosy amerických dluhopisů, a tím zabrání růstu inflačních očekávání. Viděli jsme to minulý týden, kdy výnosy nad bodem obratu klesly z víceletých maxim po zveřejnění zápisu ze schůze FOMC, což naznačuje, že členové výboru byli připraveni nastolit otázku omezení nákupu aktiv na příštích schůzích . Omezení nákupů aktiv je v zásadě formou zpřísnění finančních podmínek Federálním rezervním systémem snížením objemu finanční injekce na trh. V nedávné studii, guru Credit Suisse pro peněžní trh, Zoltan Pozsar, zdůraznil, že pokud Federální rezervní systém ohlásí omezení nákupů aktiv a zároveň zruší zákaz Wells Fargo na posílení aktiv, systém by měl prospěch z další poptávky po dluhopisech americké státní pokladny. I když se jedná o platný argument, do značné míry to závisí na pokud inflace stoupá. Podle předběžných údajů z University of Michigan 43% respondentů očekává, že inflace v příštím roce vzroste nad 5%. V takové situaci nemohlo omezení nákupu aktiv dostatečně účinně zastavit inflaci a centrální banka mohla být nucena zvyšovat úrokové sazby.

Jakákoli úvaha o omezení nákupu aktiv v Evropě je zbytečná, pokud se nejprve neprovede ve Spojených státech. Ve skutečnosti ekonomika na starém kontinentu zaostává za americkým boomem. Proto by jakákoli zmínka o ECB o možném omezení nákupu aktiv byla předčasná, než Fed tuto otázku vyvolá. To neznamená, že evropské vládní dluhopisy nebudou reagovat na rozhovory o omezení nákupu aktiv. Přesně to omezení nákupů aktiv, ne inflace bude faktorem při formování dluhopisových trhů na obou stranách Atlantiku, protože evokuje ozvěny nechvalně známých “hysterické omezení„Od roku 2013.

# 3. Interní faktor

Existuje mnoho vnitřních faktorů, které mohou ovlivnit pokles ziskovosti. Ačkoli je pro nás obtížné takový scénář předpovědět, je důležité zdůraznit, že v případě, že výnosy desetiletých státních dluhopisů klesnou pod 1,5%, bude další podpora na úrovni 1,2%. Jedním z takových vnitřních faktorů by mohl být masivní výprodej na akciovém trhu, který by přiměl investory k bezpečnějším aktivům, a mírná reakce Fedu při snižování výnosů.

, špatné (inflace) a ošklivé (omezující nákupy aktiv)")

, špatné (inflace) a ošklivé (omezující nákupy aktiv)")