Makroekonomická data: Co je nabídka peněz?

Peněžní zásoba je jedním z problémů, kterému plně nerozumí „Průměrný Smith“. To je způsobeno významným zjednodušením, které lze často nalézt, lze jej charakterizovat jako: zvýšení peněžní zásoby = zvýšení inflace. Jedná se o významné a škodlivé zjednodušení. Článek uvádí základní informace o peněžní zásobě.

Peněžní zásoba je celková hodnota peněz v oběhu. Samozřejmě to nejsou jen peníze v hotovosti, ale všechny jejich deriváty. Pro usnadnění analýzy jednotlivých agregátů jsou přijímána opatření M0, M1, M2 oraz M3. V další části článku budou stručně charakterizovány jednotlivé komponenty.

Peněžní zásoba - vzorec

Analytici a ekonomové sledují politiku centrální banky v oblasti kontroly inflace a té skutečné úroková sazba. Analýza nabídky peněz je důležitá, protože v některých situacích se může promítnout do cenové hladiny v ekonomice. Zatímco ve dvacátém století v některých obdobích existovala korelace mezi cenovou hladinou a nabídkou peněz, po roce 2000 se tento vztah stal „nestabilním“. Abychom pochopili, jak se peněžní zásoba počítá, je nutné porozumět jejím složkám, známým také jako „agregáty“.

Základní agregát je M0

Uvedený agregát je součet bezhotovostních peněz akumulované na účtech v centrální bance a hotovosti v oběhu mimo banky. M0 se často označuje jako peněžní základna nebo peníze velké moci. Toto je nejužší definice peněz. Podle údajů shromážděných Národní banka Polska (NBP), v květnu 2021 činila peněžní základna 412 miliard PLN a v průběhu roku se zvýšila o 29,4%.

Agregát M1

Je o něco širší než M0. to je Hotovost oraz běžné vklady (vklady v bankách a jiných finančních institucích) splatné na vyžádání (průhled), které patří soukromým osobám, podnikům, finančním institucím jiným než bankám, orgánům místní správy nebo Fondu sociálního pojištění. Jde tedy o mnohem širší koncept než peněžní základna. Někdy se M1 také nazývá transakční peníze, protože je lze použít k okamžitému dokončení transakcí. Podle údajů shromážděných Polskou národní bankou v květnu 2021 činil peněžní agregát M1 1622,8 21,3 miliardy PLN, což znamenalo meziroční nárůst o XNUMX%.

Agregát M2

Agregát M2 se skládá z všechny komponenty patřící do agregátu M1 oraz termínované vklady v komerčních bankách s datem vypršení platnosti až 2 roky a krátkodobými směnkami nebo peněžními směnkami. Vzhledem k tomu, že takové vklady mají nižší likviditu (za transakce lze platit až po ukončení smlouvy), je tento agregát mnohem méně likvidní než komponenty agregátu M1. Narodowy Bank Polski ve své zprávě uvedla, že v květnu 2021 dosáhl tento agregát hodnoty 1866 9 miliard PLN. V průběhu roku se uvedený agregát zvýšil o XNUMX%.

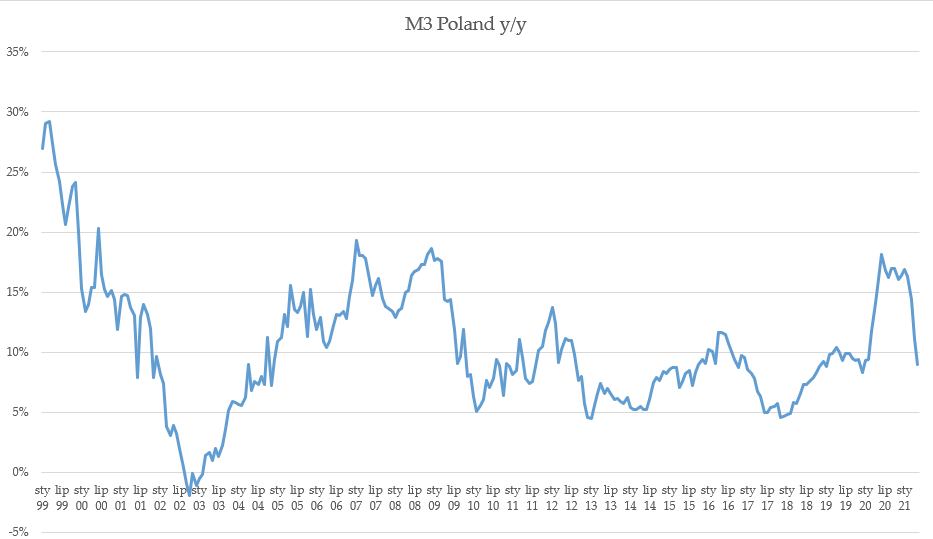

Agregát M3

Pokrývá nejširší skupinu aktiv. Je to také nejméně likvidní peněžní agregát zveřejněný Polskou národní bankou. Jde do jeho složení agregátu M2 i dluhových závazků s původní splatností do dvou let a účastnických jednotek ve fondech domácího peněžního trhu. Podle V květnu 2021 měl uvedený agregát NBP hodnotu 1872 miliardy PLN a během roku se zvýšil o méně než 9%.

Měnová politika centrální banky

Uvedené agregáty každý měsíc zveřejňuje Polská národní banka. Výsledkem je, že analytici nemusí sami shromažďovat informace o peněžní zásobě. Centrální banka může regulovat nabídku peněz na trhu. Jak změnou úrokových sazeb, tak změnou poměru povinných minimálních rezerv nebo prostřednictvím operací na volném trhu. Měnová politika centrální banky může být expanzivní, omezující nebo neutrální.

Zvyšování nabídky peněz

Jedná se o situaci, kdy se centrální banka snaží zvýšit objem peněz v ekonomice. Centrální banka to může dosáhnout snížením nákladů na peníze v ekonomice (snížením míry diskontní sazby). Levnější kapitál může pomoci vytvořit větší dluh, což se promítne do zvýšení agregátů, jako je M3. Další myšlenkou je snížit poměr povinných minimálních rezerv, což může pomoci vytvořit „peníze navíc“ prostřednictvím bankovního systému (více úvěrů -> více investic a spotřeby -> větší ekonomický růst -> více vkladů). Kdy centrální bance záleží na zvýšení nabídky peněz? To může být důsledkem například oslabení ekonomické situace v zemi a snahy centrální banky tuto situaci zmírnit.

Snížení nabídky peněz

Jedná se o restriktivní politiku centrální banky. V takové situaci může centrální banka zvýšit cenu peněz, což povede k „přirozenému“ snížení úvěrů v ekonomice. Další možností je zvýšit poměr povinných minimálních rezerv. Tím se sníží multiplikátor tvorby peněz, což může snížit agregát M3. Důvodem pro zavedení restriktivní měnové politiky může být touha „ochladit ekonomiku“ nebo snížit míru inflace.

Nabídka peněz a inflace

V devatenáctém století se věřilo, že zvýšení nabídky peněz se přímo promítlo do rostoucí cenové hladiny (inflace). Za posledních zhruba tucet let však nebyla pozorována žádná korelace mezi změnou peněžní zásoby a úrovní inflace. U cenové úrovně nezáleží na velikosti agregátů, ale na tom, co se s nimi stane a kde „skončí“. Pokud nepůjdou přímo do ekonomiky (ve formě investic, spotřeby), nemělo by se očekávat žádné výrazné zvýšení cen. Pokud navíc existuje „výhoda“ nabídky zboží a služeb před poptávkou, ani zvýšení agregátní poptávky, které je stimulováno „expanzivní“ měnovou a fiskální politikou, nezpůsobí prudký růst cen. Jak je vidět, agregát M3 v Polsku většinou rostl tempem 5-15% ročně. Polská míra inflace byla zase mnohem nižší než velikost samotné peněžní zásoby M3.

Vlastní studie založená na datech Národní banka Polska.

Někdy je zvýšení nabídky peněz způsobeno rostoucím veřejným dluhem, který má zmírnit dopad hospodářského útlumu. Dokonalým příkladem je reakce USA nebo evropských zemí (včetně Polska) na náhlé zpomalení ekonomiky. Zvyšování dluhu během hospodářského útlumu nebo kolapsu je standardní vládní „praxí“. Využívají budoucí toky příjmů, aby zajistili, že úrovně spotřeby budou dnes „vyhlazeny“, aby se zabránilo velké nerovnováze.

Dalším motorem růstu peněžní zásoby byla také expanzivní měnová politika centrálních bank. Výše uvedená reakce vlád a centrálních bank zabránila kolapsu poptávky v ekonomice. Inflace zároveň nestoupla nad „nebezpečnou úroveň“. To samozřejmě neznamená, že pokud se vládci a centrální banky nemusí starat o úroveň nabídky peněz a dluhu. Pokud brzdy selžou, země mohou začít bojovat s inflací a hromadou dluhů.