Ceny komodit klesají, protože boj s inflací sílí

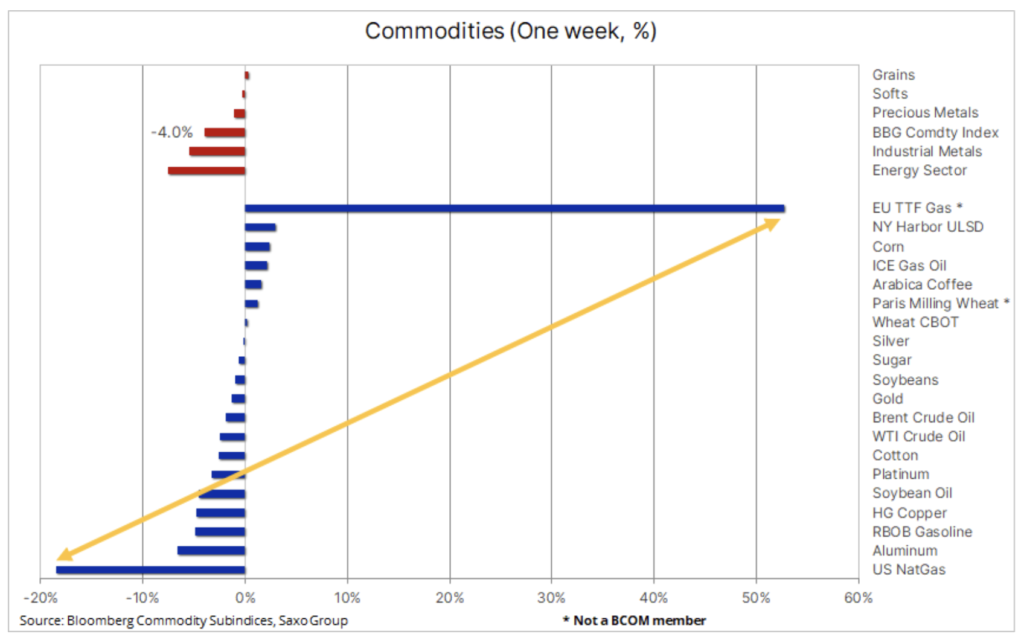

Komoditní sektor klesl během týdne, kdy se centrální banky dostaly do centra pozornosti poté, co oznámily sérii zvýšení úrokových sazeb v rámci snahy omezit prudce rostoucí inflaci. Zvýšení sazeb o 75 bp ze strany amerického FOMC bylo obzvláště důležité – silný krok, který zvýšil pravděpodobnost, že tato opatření negativně ovlivní globální ekonomický růst, a tím i poptávku po surovinách. V reakci na tento vývoj vykázal komoditní index Bloomberg nejhorší týdenní ztrátu za tři měsíce, přičemž všechny sektory (kromě obilovin) klesaly.

Centrální banky vzaly do centra pozornosti minulý týden poté, co oznámily sérii zvýšení úrokových sazeb v rámci svého úsilí omezit prudce rostoucí inflaci. Oznámeno ve středu od FOMC Zvýšení sazeb o 75 bp – stejně jako oznámení o dalších – přispělo k dalšímu poklesu na globálních akciových a dluhopisových trzích. Globální akcie ve skutečnosti čelily největšímu týdennímu poklesu za dva roky poté, co se přidalo zvýšení Švýcarská národní banka i Bank of Englandčímž se zvyšují obavy, že zpřísnění měnové politiky by mohlo podkopat globální ekonomické oživení po pandemii Covid.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Nedávné cenové akce a změny cen dluhopisů a akcií byly historické povahy. Jedním z příkladů je index S&P 500, kde více než 90 % akcií zaznamenalo ztráty v pěti z posledních sedmi obchodních dnů. Tak ohromující sleva tu nebyla od roku 1928 trh s kryptoměnami a blockchainem byl to skutečně týden, kdy se investoři snažili najít bezpečnou oblast pro investování; některé suroviny byly výjimkou.

V reakci na obavy z globálního ekonomického růstu zaznamenal komoditní index Bloomberg nejhorší týdenní ztrátu za tři měsíce, všechny sektory (kromě obilovin) klesaly. Nejvýraznější pokles byl zaznamenán v energetickém sektoru poté, co delší odstávka v hlavním těžebním uzlu LNG (zkapalněný zemní plyn) způsobila výprodej zemního plynu v USA a v důsledku toho bylo větší množství tohoto plynu k dispozici pro domácí spotřebu. Přerušení dodávek plynu ze Spojených států do Evropy a uzavření kohoutků do Německa a Itálie ze strany Ruska mělo za následek zvýšení cen plynu v Evropě o více než 50 %. V kombinaci s již tak rekordně vysokými cenami nafty a benzínu to opět znamená, že Evropa se stala epicentrem obav o ekonomický růst – především kvůli válce na Ukrajině vyvolané Ruskem.

Ropa, palivo

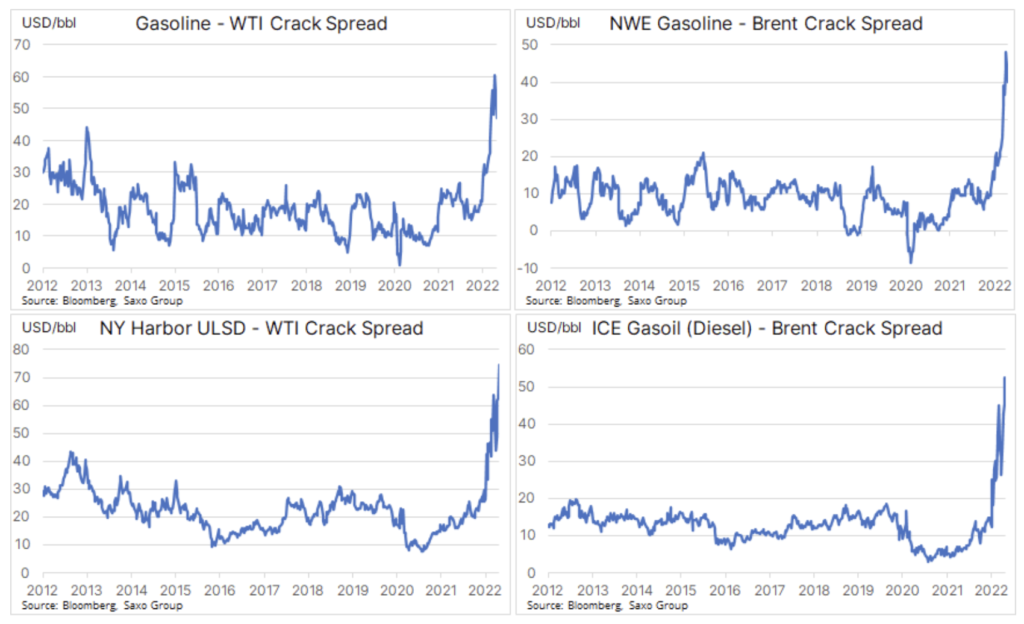

Zároveň ropa a palivové produkty se nedostaly do narativu nižšího ekonomického růstu, což vedlo ke snížení poptávky a poklesu cen. Současné omezení nabídky na trhu v důsledku problémů s dodávkou je prostě příliš velký faktor, který nelze ignorovat. V důsledku toho očekáváme, že dostupnost paliva bude na vrcholu letní poptávky nízká. Zároveň jsme svědky neustálého růstu marží, které rafinerie získávají na produkci paliv, zejména motorové nafty – paliva, které drží svět a ekonomiku v pohybu.

Vzhledem k tomu, že se jedná o tak důležitý faktor pro globální ekonomiku, mírná týdenní ztráta kvůli rostoucím obavám o ekonomický růst v důsledku agresivního zvyšování úrokových sazeb centrálních bank zdůrazňuje současný problém omezené nabídky, která je důsledkem let podinvestování. Toto podinvestování bylo způsobeno historicky nízkou mírou návratnosti, vysokou volatilitou a nejistotou ohledně budoucí poptávky, ESG (environmentální, sociální a správní otázky) a zelenou transformací. Řada členů OPEC +z různých důvodů, včetně těch výše uvedených, se blíží vyčerpání kapacity. Vzhledem k tomu, že se produkční rezervy stále více soustřeďují mezi několik málo blízkovýchodních producentů, je vyhlídka na stabilní růst poptávky v nadcházejících letech nejistá.

Sankce proti Rusku a četná další narušení způsobily, že OPEC + překročil svůj cíl produkce o více než 2,5 milionu barelů denně. Riziko ještě většího snížení nabídky, zdůraznila Mezinárodní energetická agentura (IEA) ve své měsíční zprávě s tím, že v roce 2023 bude extrémně obtížné uspokojit světovou poptávku po ropě. Hlavními důvody tohoto stavu je oživení čínské ekonomiky po pandemii Covid a zpřísnění sankcí proti Rusku. Navzdory oblakům rýsujícím se na horizontu hospodářského růstu agentura se sídlem v Paříži nadále očekává, že poptávka poroste o 2,2 mil. barelů/den na 101,6 mil. barelů/den, tedy jen 0,3 mil./den nad úrovní, kterou nedávno předpověděl americký Úřad pro energetické informace ( EIA).

Po sérii neúspěšných pokusů o prolomení odporu v oblasti 125 USD/barel začala ropa Brent hledat podporu v nižších oblastech. Pokles se však opět ukázal jako velmi mělký a support byl nalezen nad 115 USD – dřívější úroveň odporu, která se stala supportem.

Průmyslové kovy

Ceny průmyslových kovů opět klesly poté, co index průmyslových spotových cen kovů Bloomberg dosáhl nejnižší úrovně v tomto roce a klesl o 28,5 % ze svého rekordního maxima v březnu. Tohoto vrcholu bylo dosaženo těsně před objevením se nových ohnisek Covid-19 v Číně (největší světový spotřebitel kovů), což přispělo k prudkému obratu. Od května do začátku června index vstoupil do fáze mírného oživení, protože Čína začala rušit svá omezení Covid, což zlepšilo vyhlídky na nové růstové iniciativy. Nicméně další omezení v Šanghaji, vyhlídka na zrušení restrikcí až v příštím roce a obnovené zaměření na centrální bankou řízený obrat globálního růstu přispěly k prudkému poklesu v tomto sektoru minulý týden.

Cena hliníku klesla na své jedenáctiměsíční minimum, když americká data prohloubila strach z recese. Ve stejné době měď sklouzla ke klíčové podpoře v oblasti 4 USD za libru (8 900 USD za tunu), což vytvořilo potenciál k útoku na úroveň, která se v posledních patnácti měsících opakovaně odrážela. Dokud budou stavy akcií sledovaných burzami v důsledku současného poklesu nadále klesat, nikoli stoupat, zachováváme náš dlouhodobý pozitivní výhled pro tento sektor.

Klesání ceny mědi pod těmito úrovněmi by mohlo vyvolat dočasný pokles, o kterém se domníváme, že pomocí Fibonacciho retracements by mohl rozšířit sestupný trend na 3,86 USD nebo v nejhorším případě o 12 % na 3,50 USD.

Drahé kovy

V posledním týdnu obchodování zlato i stříbro byly nižší, i když výrazně nad úrovněmi, které by se daly očekávat s ohledem na nepříznivé pohyby na jiných trzích – především posílení dolaru a růst výnosů amerických vládních dluhopisů v reakci na zvýšení úrokových sazeb FOMC o 75 bazických bodů. Ale - jak jsme zdůraznili v našem minulém analýza - Zlato stále více vykazuje známky odpojení od obvyklé silné inverzní korelace s reálnými výnosy v USA. Vzhledem k reálným výnosům desetiletých dluhopisů 0,65 % ve srovnání s -1 % na začátku roku by někdo mohl říci, že cena zlata je asi o 300 dolarů příliš vysoká.

Zatímco posilování dolaru a růst výnosů dluhopisů v posledních týdnech brzdily zlato, což přispělo k debatě o jeho potenciálu jako zajištění proti inflaci, lze s jistotou říci, že nyní hrají roli další podpůrné faktory. Nejdůležitější z nich je riziko tvrdého přistání ze strany centrálních bankéřů v tom smyslu, že recese ve Spojených státech může nastat dříve, než se inflace dostane pod kontrolu, čímž dojde k období stagflace, která byla historicky vždy zlatu příznivá.

Věříme, že zajištění proti rostoucímu riziku stagflace zlatem, spolu s reakcí obchodníků na nejvyšší inflaci za posledních 40 let a turbulencemi na akciových a kryptoměnových trzích jsou některé z důvodů, proč cena zlata neklesá rychlým tempem. diktováno rostoucími reálnými výnosy. V souladu s tím sledujeme, co investoři skutečně dělají, na rozdíl od toho, co říkají, na základě toků ve fondech obchodovaných na burze. Celková držba zlatých fondů nedávno zaznamenala mírný pokles o méně než 0,25 % – což opět naznačuje, že investoři jsou stále vystaveni zlatu, aby čelili chaosu na jiných trzích a sektorech.

Události minulého týdne posílily náš dosavadní pozitivní výhled na zlato a stříbro. Stále vidíme potenciál zlata dosáhnout nového rekordu ve druhé polovině roku, kdy se ekonomický růst zpomalí a inflace zůstane vysoká. Týdenní graf ukazuje, že pokud se support na 1 780 USD prolomí až k 1 670 USD, není vidět žádný silný support a ke změně současného bočního trendu by bylo potřeba denní uzavření nad 1 880 USD.