Centrální banky ve hře. Co přinese budoucnost?

Únor začínáme na globálních finančních trzích s „vysokým C“. Již dlouhou dobu je známo, že každé zasedání Fedu podněcuje fantazii investorů po celém světě. Včerejší rozhodnutí zvýšit úrokovou sazbu o 25 bazických bodů bylo všeobecně očekáváno, nicméně zvýšená volatilita na burzách se projevila. Investoři neměli čas na odpočinek a museli čelit další důležité zprávě, kterou bylo zvýšení úrokových sazeb Evropskou centrální bankou o 50 bazických bodů.

Nejvyšší úrokové sazby od roku 2007

Orgán odpovědný za provádění měnové politiky v USA se rozhodl zvýšit úrokovou sazbu na 4.50 %-4.75 %. Provedené kroky Federální výbor pro volný trh předzvěstí, že cyklus zvyšování úrokových sazeb se pomalu chýlí ke konci. Tempo zpřísňování měnové politiky se zřetelně zpomaluje, což se odráží v nejmenší škále zvyšování úrokových sazeb od počátku (cyklus zvýšení (baz. body): 25, 50, 75, 75, 75, 75, 50, 25 ). Federální rezervní systém také potvrdil svůj plán pokračovat v procesu snižování bilanční sumy současným tempem.

Komuniké Fedu po včerejším zasedání se ukázalo jako střídmé z hlediska podnětů investorů. Oproti předchozí verzi byly zaznamenány pouze kosmetické změny. Federální rezervní systém zdůrazňuje solidní růst pracovních míst v posledních měsících. Zároveň upozorňuje na klesající dynamiku inflace s tím, že index však zůstává na zvýšené úrovni. V perspektivě dalšího rozhodování o úrokových sazbách bude klíčovou roli hrát makroekonomický vývoj a také dopad dosavadních kroků Fedu na ekonomickou aktivitu a inflaci. Mezi faktory, které Fed uvádí, patří: podmínky na trhu práce, inflační tlaky a očekávání a globální ekonomický vývoj.

Jerome Powell investory nepřekvapil

Šéf Fed během tiskové konference prezentoval pozici v souladu s očekáváním trhu. Hned na úvod poznamenal, že hlavním cílem Fedu je vrátit inflaci zpět k cíli. K dosažení tohoto cíle bude muset centrální banka vykonat hodně práce. Snížení inflace pravděpodobně povede k poklesu dynamiky ekonomického růstu pod trend. Během posledního roku bylo tempo a rozsah zpřísňování měnové politiky mimořádné a v tuto chvíli nejsou pociťovány všechny dopady opatření. Je naznačena potřeba zachovat restriktivní přístup, ale Federální rezervní systém nechce vést k přestřelování a nadměrnému zvyšování úrokových sazeb.

Předchozí rozhodnutí centrální banky se začínají promítat do makroekonomických dat. Jerome Powell upozornil na zřetelné zpomalení ekonomického růstu za posledních 12 měsíců. Navíc se podařilo omezit spotřebitelskou poptávku, což naznačuje mírný růst výdajů. Zároveň se zhoršuje situace na realitním trhu. Trh práce, který se vyznačuje mnoha nerovnováhami, zůstává silným prvkem ekonomiky. Situace v segmentu je napjatá, což se odráží ve vysoké dynamice mezd a poptávce po práci výrazně převyšující nabídku.

Neocenitelnou informací je dezinflační proces pozorovaný v posledních měsících při zachování dobré kondice trhu práce. Fed však bude potřebovat více důkazů, aby si byl jistý, že inflace má klesající tendenci. Dlouhodobá inflační očekávání zůstávají stabilní, ale Fed bude vývoj sledovat a věnovat velkou pozornost rizikům současných trendů.

Další rozhodnutí Fedu budou přijímána jednání od jednání a budou záviset na vývoji ekonomické situace, klíčová budou v nejbližší době makroekonomická data, která budou plynout od nynějška až do března. Powell také poukázal na to, že pozornost by se neměla soustředit na krátkodobé změny finančních podmínek. Aktuálně Fed nestanovil cílovou úroveň úrokových sazeb, stejně jako okamžik, kdy by mohl začít cyklus uvolňování měnové politiky. Powell poukázal na to, že historie varuje před příliš brzkým zahájením měnového uvolňování. Šéf Fedu zdůraznil, že s přihlédnutím k očekávání ohledně vývoje ekonomické situace by se v roce 2023 nemělo očekávat snižování úrokových sazeb.

Tržní optimismus

Investoři byli na včerejší tiskové konferenci mnohem ostražitější vůči Powellově jestřábí rétorice, což nejlépe demonstruje chování tříd podkladových aktiv. Akciové indexy v USA se vyšplhaly na nejvyšší úrovně za několik měsíců a zakončily seanci nárůstem o více než 1 %.

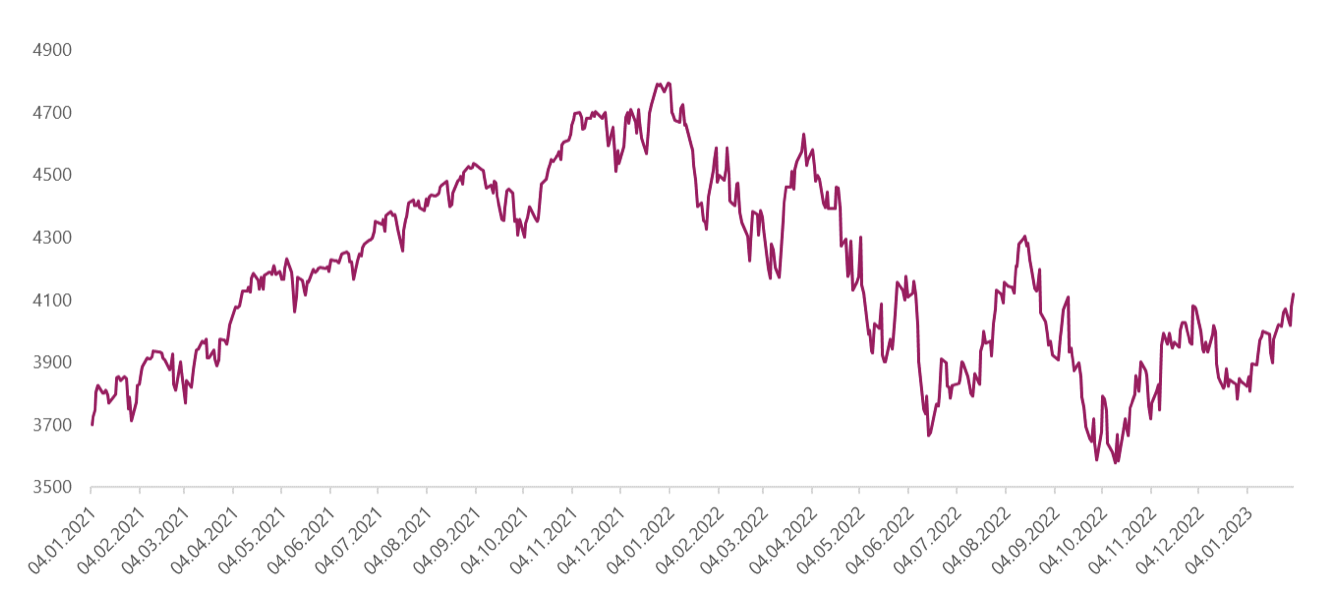

Kotace indexu S&P 500 ze začátku roku 2021. Zdroj: Vlastní studie na základě dat Stooq.pl

V posledních týdnech dorovnávají ztráty z posledních týdnů sektory nejvíce postižené propadem, který zasáhl trh v roce 2022. Včera byly lídry růstu společnosti z technologického průmyslu (index S&P 500 Information Technology vzrostl o 2.29 %). Za růstem stojí i velmi dobrý výkon Tesly (4.73 %) index S&P 500 Spotřební diskreční (1.89 %).

Optimismus se projevuje i v cenách dluhopisů. Výnos 10letých amerických vládních cenných papírů klesl po rozhodnutí Fedu o téměř 10 bazických bodů na úroveň 3.40 %. Pozitivní tržní sentiment je patrný i na měnovém trhu. Pokračuje proces znehodnocování dolaru a posilování měn rozvíjejících se trhů. Kurz EUR/USD dosáhl kulaté, psychologické úrovně 1.1000, která byla naposledy zaznamenána v dubnu loňského roku.

Konec cyklu je na obzoru

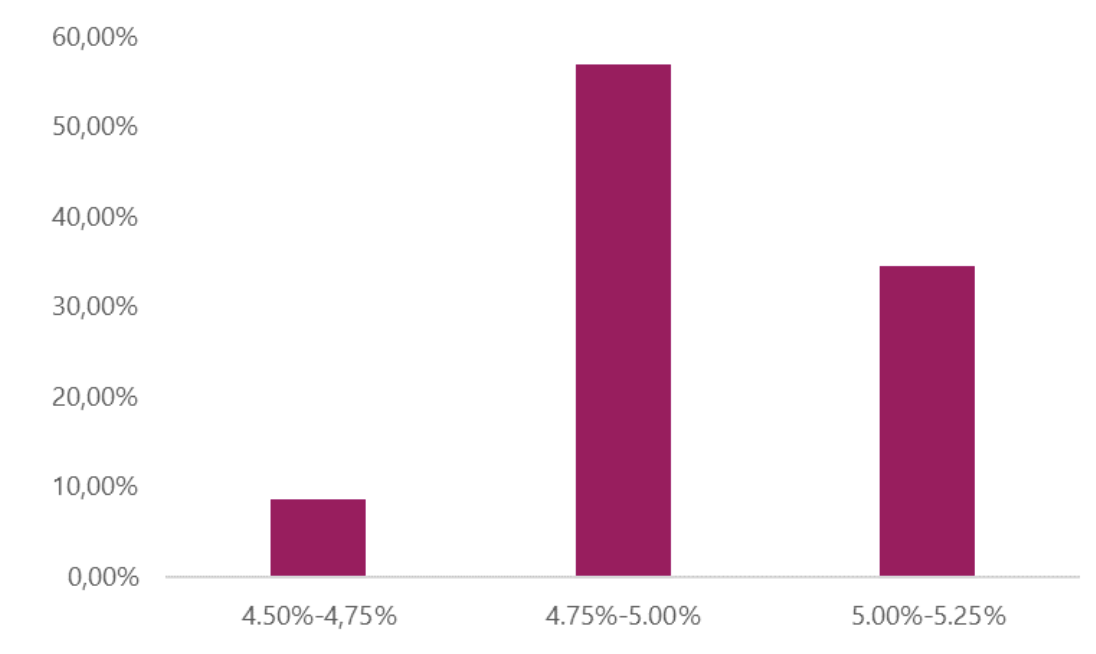

Zvyšování úrokových sazeb v USA končí. Fed zatím takový scénář signalizuje celkem střídmě, ale očekávání trhu celkem jasně ukazují, že k poslednímu zvýšení úrokových sazeb dojde nejspíše v březnu. Aktuálně je šance na zvýšení sazby o 25 bazických bodů na příštím zasedání oceněna na 82.50 % (17.50 % beze změny).

Očekávaná výše úrokových sazeb po zasedání Fedu 3. května 2023 Zdroj: Vlastní studie založená na datech CME Group

Pravděpodobnost pokračování cyklu v květnu se aktuálně předpovídá na 34.50 %. Očekávání trhu naznačují, že proces uvolňování měnové politiky bude zahájen na přelomu XNUMX. a XNUMX. čtvrtletí letošního roku, což se zatím neshoduje s návrhy centrální banky.

Eurozóna zaostává za USA

Výsledky jednání Evropská centrální banka byly v souladu s očekáváním trhu. Rada guvernérů rozhodla o zvýšení základní úrokové sazby o 50 bazických bodů na 3.00 %. Centrální banka zároveň ujistila, že restriktivní přístup bude zachován do doby, než se inflace vrátí ke střednědobému cíli 2 %. Dosavadní kroky a udržování úrokových sazeb na vysoké úrovni umožní v průběhu času snižovat inflaci potlačením poptávky a chránit před rizikem trvalého růstu inflačních očekávání. ECB svůj postoj k následným rozhodnutím vyjádřila zcela jasně. V březnu dojde opět ke zvýšení úrokových sazeb o 50 bazických bodů, poté bude vyhodnoceno další směřování měnové politiky. Stejně jako v případě Fedu bude hlavním determinantem akcí vývoj makroekonomické situace.

Rozhodnutí o programu nákupu aktiv (APP) bylo rovněž potvrzeno na zasedání ECB. Jak bylo oznámeno v prosinci, od začátku března do konce června dojde ke snížení portfolia o 15 miliard eur měsíčně, poté se tempo přizpůsobí převládajícím tržním podmínkám. Zároveň bylo oznámeno, že dílčí reinvestice budou prováděny v souladu s dosavadní praxí.

Cyklus zvyšování úrokových sazeb v Evropě je oproti USA o několik měsíců opožděn. Současná poloha centrální banky signalizuje, že nás čeká ještě minimálně několik zvýšení úrokových sazeb. S makroekonomickou situací koreluje i vývoj dění v eurozóně. Inflace v oblasti jednotné měny dosáhla vrcholu v říjnu a cesta k cíli je stále dlouhá a hrbolatá.

Lagardeová náladu na trhu nezkazila

Christine Lagarde během tiskové konference se nenechala zlákat ohňostrojem a její výroky byly velmi tlumené. Šéf ECB upozornil na zhoršení ekonomické aktivity v eurozóně, které se odráží ve zpomalení růstu ekonomiky ve čtvrtém čtvrtletí loňského roku na 0.10 %. Slabost evropské ekonomiky se projeví v následujících měsících, což je důsledek geopolitické nejistoty a makroekonomické situace ve světě. Lagardeová poukázala i na pozitivní symptomy v podobě omezování úzkých míst v dodávkách, zlepšování situace na trhu s plynem a dohánění zakázek výrobních společností.

Během tiskové konference se Christine Lagardeová také zmínila o problémech s inflací. Znovu zdůraznila, že cenový tlak zůstává silný a šíření vysokých cen energií je viditelné v celé ekonomice. Jádrová inflace zůstává zvýšená, což znamená, že centrální banka musí pokračovat v restriktivním přístupu k měnové politice. Inflační výhled je zatížen vysokou mírou nejistoty, např. vzhledem k rizikům spojeným se situací na energetickém trhu. Tlakem je i růst mezd, přičemž hlavním tématem je mzdová vyjednávání s cílem dohnat inflaci. Pozitivním příznakem je vývoj dlouhodobých inflačních očekávání na úrovni blízké 2 %.

Rizika ohrožující vyhlídky hospodářského růstu se oproti minulému zasedání vyvážila. Mezi hlavní hrozby pro evropskou ekonomiku patří zpomalení globálního růstu, návrat výpadků v dodavatelských řetězcích a eskalace rizik souvisejících s vývojem situace na energetickém trhu. Otevření čínské ekonomiky je významné i pro inflační výhled, který může dát impuls ke zvýšení cen komodit a stimulovat globální ekonomickou aktivitu,

Zpřísnění finančních podmínek se promítá do poskytování úvěrů. Hodnota úvěrů poskytnutých podnikům v posledních měsících dynamicky klesá. Podobná tendence je pozorována i v případě domácností. Obdobný směr změn je pozorován i v případě opatření reflektujících tvorbu peněz, což ukazuje, že kroky Evropské centrální banky začínají přinášet ovoce.

Zprávy ECB byly investory velmi dobře přijaty. Výnosy 10letých dluhopisů dnes klesly o více než 20 bazických bodů. Rozsah návštěvnosti je mimořádný, naposledy jsme takovou situaci museli řešit v roce 2011. Optimismus je vidět i na burzách. DAX roste o více než 2 % a dosáhla tak nejvyšší úrovně od února loňského roku. Prolomení klíčových technických úrovní dláždí cestu k historickým rekordům, což byl před mnoha týdny nemyslitelný scénář. DAX se během několika měsíců zvýšil o více než 30 %. Francouzština je ještě blíž k maximu CAC40, která také těží z příznivého sentimentu na trhu.

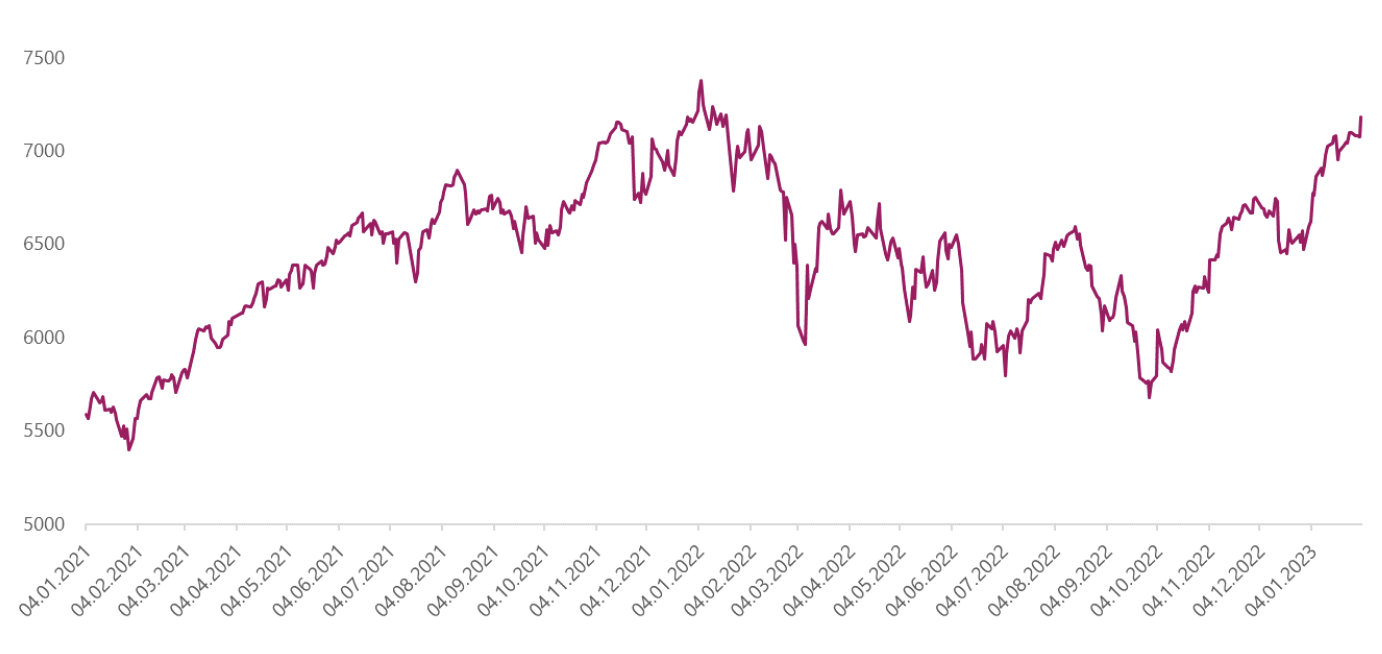

Citace indexu CAC40. Zdroj: Vlastní studie založená na datech Stooq.pl

Trh dokáže často překvapit a nedávné události tuto tezi jen potvrzují. I přes válku na Ukrajině a energetickou krizi mohou evropské indexy jako první dosáhnout nových maxim, což jen potvrdí, že o propadu budeme moci uvažovat z hlediska minulosti.

Souhrn

Rozhodnutí hlavních centrálních bank se ukázala být v souladu s očekáváním trhu. Trhy na klíčové události reagovaly s velkým optimismem, což se odráží v dynamickém růstu akciových indexů. Investoři předpovídají, že se americké ekonomice podaří vyhnout se černému scénáři v podobě „tvrdého přistání“. Probíhající dezinflační procesy spolu se silou trhu práce dávají naději na rychlé ukončení cyklu zvyšování úrokových sazeb, což je v současnosti základní scénář. Zda se očekávání trhu ukáží jako v souladu s realitou, nebo se snad dočkáme situace, o které mluví Jerome Powell a úrokové sazby zůstanou na maximální úrovni až do konce roku, uvidíme v následujících měsících. V Evropě se cyklus zvyšování úrokových sazeb blíží ke svému vrcholu a oproti USA je o několik měsíců opožděn. Zlepšující se bilance rizik v eurozóně dává prostor pro větší optimismus a umožňuje investorům zvýšit expozici vůči rizikovým aktivům. Navzdory aktuálně převládajícímu optimismu nebudou na globálních trzích v nejbližší době rozhodně chybět emoce, což je signál pro investory, aby byli ostražití a využili vznikající investiční příležitosti.

Autor: Piotr Langner Investiční poradce, WealthSeed

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.