Akcie se zdají drahé, ale je to opravdu tak?

V této analýze pojednáváme o oceňování akcií v USA, které v poslední době znovu získalo zájem mnoha investorů, přičemž současný XNUMXměsíční poměr P / E na index S&P 500 byl uváděn jako argument proti potenciálním výnosům amerických akcií v příštích 10 letech. Analyzujeme jednotlivé argumenty, abychom ukázali, proč je to příliš přitažlivý předpoklad - zaprvé proto, že růst výnosů jako takový není zahrnut v analýze, a zadruhé, protože akcie by měly být oceňovány proti dluhopisům, které jsou jejich přirozenou alternativou. Ve srovnání s dluhopisy americké akcie i nadále nabízejí atraktivní rizikovou prémii, takže je nadále držíme významný počet z nich a udržujeme pozitivní výhled na tato aktiva.

O autorovi

Peter Garry - ředitel strategie akciových trhů v Liberci Saxo Bank. Vyvíjí investiční strategie a analýzy akciového trhu i jednotlivých společností pomocí statistických metod a modelů. Garnry vytváří Alpha výběr pro Saxo Bank, měsíční časopis, ve kterém jsou vybírány nejatraktivnější společnosti v USA, Evropě a Asii. Přispívá také ke čtvrtletním a ročním odhadům Saxo Bank "Šokující předpovědi". Pravidelně komentuje televizi, včetně CNBC a Bloomberg TV.

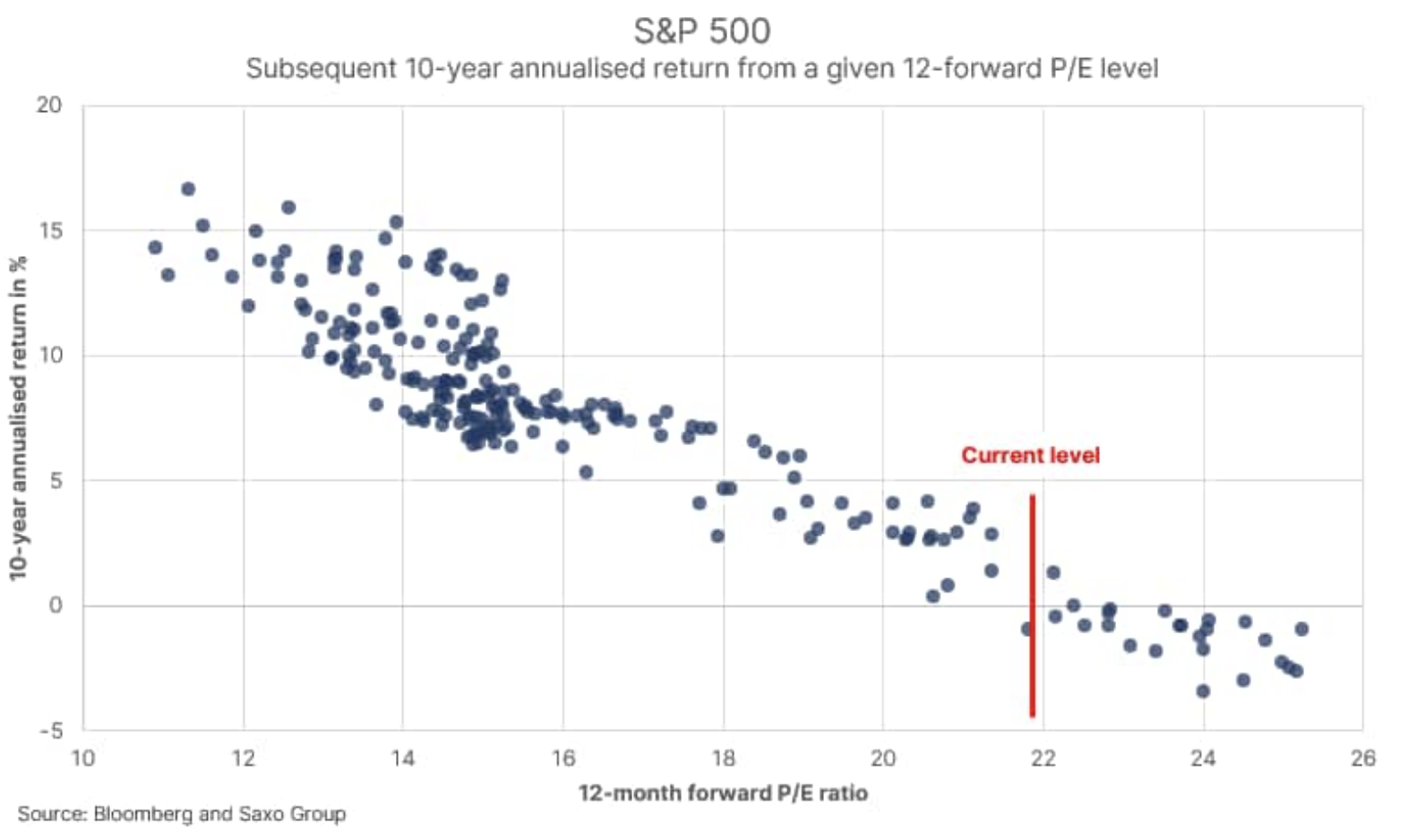

Téměř 11 let odborných zkušeností v tomto odvětví mě naučilo, že většina investorů má zřídka své argumenty plně promyšlené a má tendenci používat statistiky velmi pochybným způsobem. V poslední době představila tabulka níže mnoho zpravodajských webů a klíčových osobností v oboru. Představuje po sobě jdoucí desetileté anualizované míry návratnosti z příslušné počáteční úrovně 500měsíčního P / E v indexu S&P 1992 s využitím údajů od ledna 22. Rovná čára je aktuální XNUMXměsíční poměr P / E těsně pod XNUMX.

Mnoho komentátorů trhu použilo linii regrese s nulovým výnosem založenou na historických datech, aby prokázalo, že americké akcie nabízejí nepříznivý poměr rizika a výnosu. Statistická pravda je však následující: rozsah predikce kolem těchto bodů je relativně velký a desetiletá anualizovaná míra návratnosti ze současné úrovně se může pohybovat od -2% do +5%. Jinými slovy, samotné ocenění nestojí za mnoho, může sloužit pouze jako hrubý odhad budoucích hodnot.

Další důležitou otázkou, kterou je třeba vzít v úvahu, je skutečnost, že poslední sezóna zisku (QXNUMX) ukázala, že odhady analytiků byly příliš konzervativní. Aktuální XNUMXměsíční poměr P / E se může ukázat jako výrazně zastaralý, pokud předpokládané výdělky neodrážejí významný dopad zvýšení výdělků v důsledku současného fiskálního režimu. Jak vidíte, i takový jednoduchý graf je formován mnoha proměnnými.

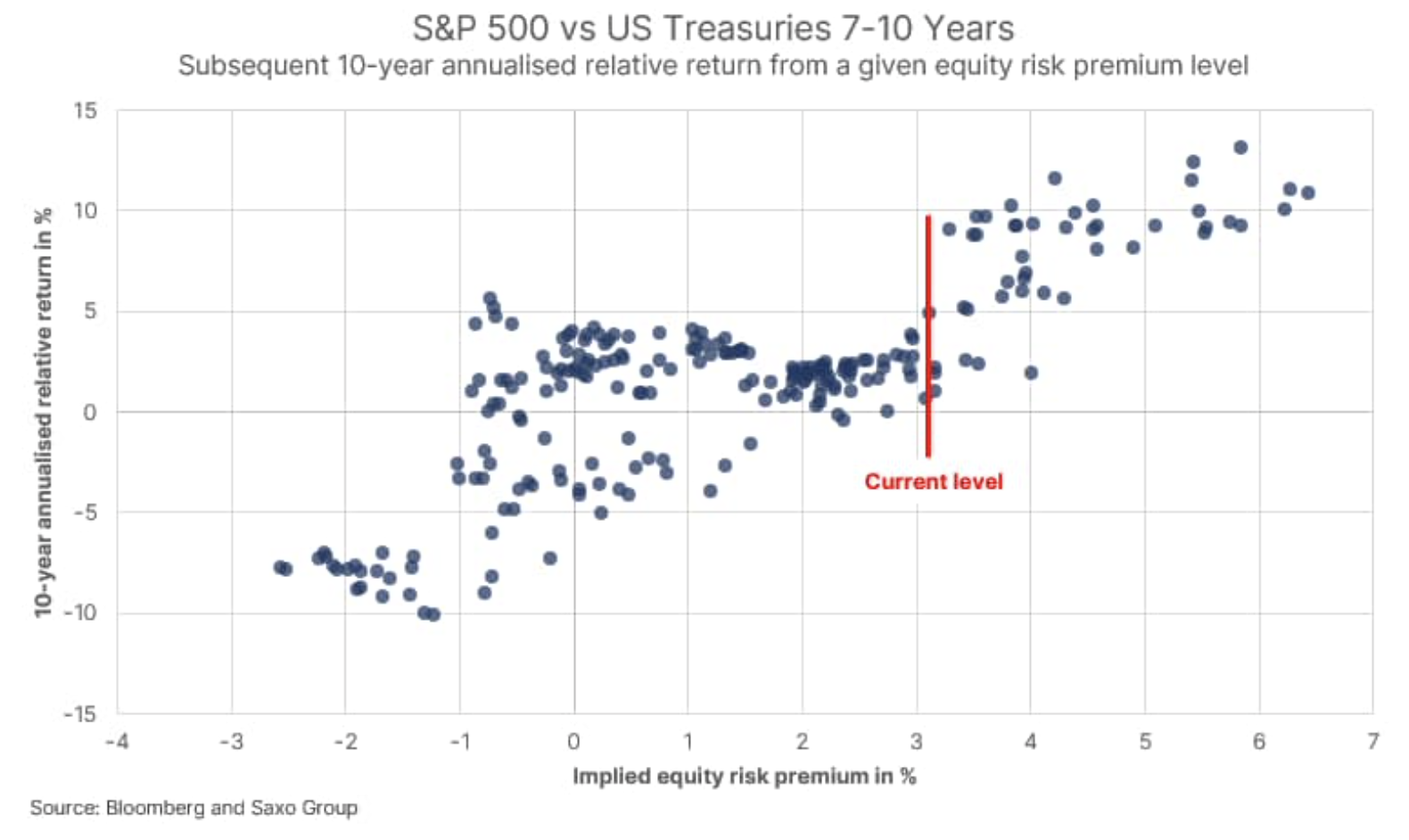

Dalším krokem v analýze je zjištění, že akcie nefungují izolovaně, ale jsou součástí komplexního finančního systému, jehož primární alternativou jsou dluhopisy. Vezmeme-li převrácenou hodnotu poměru P / E, získáme výnos, jednoduchý proxy pro implikovanou míru návratnosti akcie a její srovnání s nejnižší možnou mírou návratnosti (výnos-to-nejhorší) amerických státních dluhopisů se splatností od sedmi do deseti let získáme u akcií jednoduchou implicitní rizikovou prémii.

Tento jednoduchý model nebere v úvahu růst zisku, protože inverze vedoucího poměru P / E generuje neustálý výnos zisku. Nechme tento bod na chvíli, protože se jedná o odbočku v kontextu našeho uvažování; nyní můžeme porovnat implicitní rizikovou prémii u akcií s rizikovou prémií u příštích desetiletých anualizovaných výnosů z akcií v USA a Vládní dluhopisy USA se splatností sedm až deset let. Implikovaná riziková prémie u akcií v zásadě měří to, co můžeme očekávat, pokud jde o návratnost akcií versus výnos dluhopisů se současnou úrovní ocenění akcií a převládajícími výnosy dluhopisů.

Jak můžete vidět v grafu, existuje zde pozitivní vztah, jak by teoreticky měl, což znamená, že vyšší implicitní riziková prémie u akcií je ve skutečnosti spojena s vyššími výnosy z akcií než u dluhopisů. Ziskový výnos je nyní 4,6% a za předpokladu nejnižšího možného výnosu z amerických státních dluhopisů se splatností sedm až deset let na konci dubna (1,5%) je současná implicitní riziková prémie u akcií 3,1%.

Historie naznačuje, že na této úrovni implikované prémie za akciové riziko investoři profitují z investic do akcií na úkor dluhopisů. Pokud zahrneme růst zisku a místo toho použijeme volný peněžní tok, současná implicitní prémie za akciové riziko bude kolem 4%, což opět potvrzuje pozitivní a konstruktivní výhled akcií. Je však zřejmé, že se zvyšováním úrokových sazeb, pravděpodobně kvůli vyšším inflačním očekáváním, implikovaná riziková prémie na akcie klesá a investoři by pak měli postupně snižovat svou akciovou expozici.