– tato kryptoměna se v roce 2024 zdražila 20krát")

fondy zaznamenávají největší denní odliv prostředků v historii")

Urychlí Federální rezervní systém snižování?

Včera se ve Spojených státech slavil Den díkůvzdání. Proto bylo obchodování na americké burze uzavřeno. Předevčírem jsme se seznámili s velkým množstvím makroekonomických dat, včetně publikací z trhu práce. V posledním půlroce jsme se zvláště podrobně zabývali problematikou žádostí o podporu v nezaměstnanosti a podpory v nezaměstnanosti. To je proto, že Federální rezerva zvláštní pozornost věnuje (v kontextu prováděné měnové politiky) zaměstnanosti. V dnešním článku si rozebereme šance na ohlášení zrychlení v prosinci zužující se (zvýšení limitů) a dopad těchto opatření na inflaci.

Zotavení – nutná podmínka

Během posledních dvou zasedání Fed kladl zvláštní důraz na ekonomické oživení jako nezbytnou podmínku pro udržení zpomalení tempa nákupů aktiv (tapering). Rada ponechala dveře otevřené, aby v případě potřeby zastavila zužování (pokračující zpomalení) s tím, že ekonomika potřebuje další fiskální stimulaci.

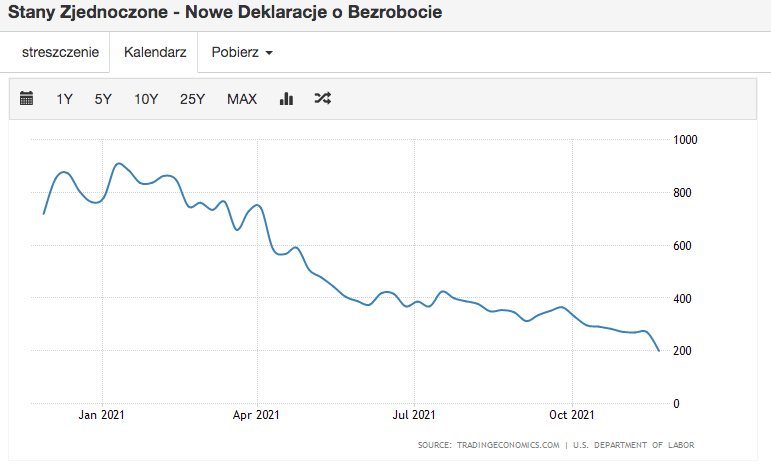

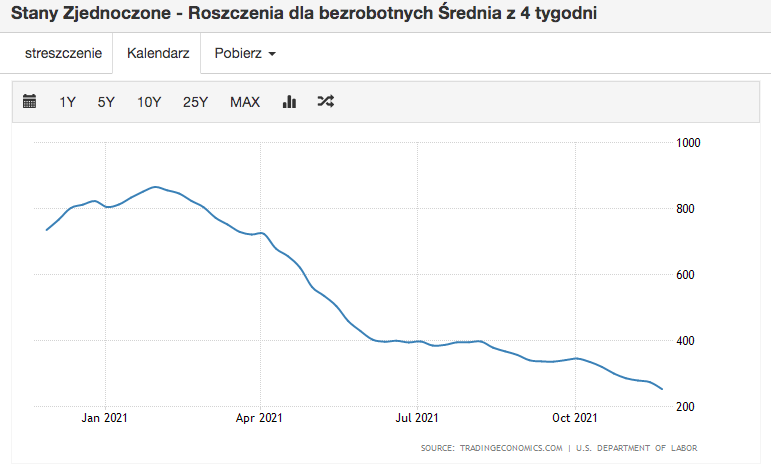

Trh práce byl jedním z prvků ekonomiky, který pandemií utrpěl nejvíce. Z toho plyne tak velký tlak ze strany centrální banky, aby se vrátila do zdravého stavu. Aniž bychom se pouštěli do vztahu mezi trhem práce a ekonomikou jako celkem a procesy nabídky/poptávky, které utváří, zaměřme se na nominální hodnoty zaměstnanosti. Jak ukazují dva výše uvedené grafy (oba mají roční rozpětí), jak nová hlášení v nezaměstnanosti, tak žádosti v nezaměstnanosti (4týdenní průměr) jsou nejnižší v analyzovaném rozmezí (rok). Trh práce se prakticky vrátil na úroveň před pandemií. Lze tedy usoudit, že jeho struktura je dostatečně dobrá na to, aby zužování mohlo nejen pokračovat, ale i zesílit.

Dalším problémem je sezónnost tohoto zaměstnání. Řada analytiků investičních bank uvádí, že statisticky období před prázdninami vykazovalo historicky nižší nezaměstnanost (a dále dávky a žádosti). Bude to zohledněno na prosincovém zasedání rezervy? Myslím, že by to mohlo být. Powell byl v posledních čtvrtletích přehnaně opatrný. Proto se přikláním spíše ke scénáři, ve kterém naznačuje, že došlo k výraznému zlepšení na trhu práce, ale je třeba jej sledovat při dalších čteních.

Vysoká inflace je předpokladem oživení

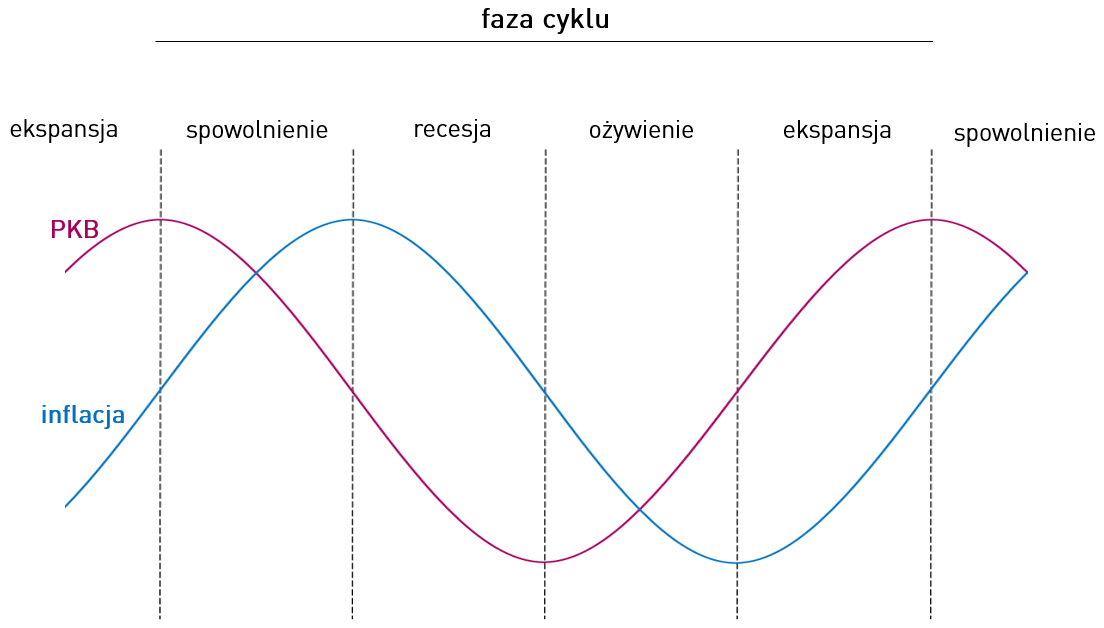

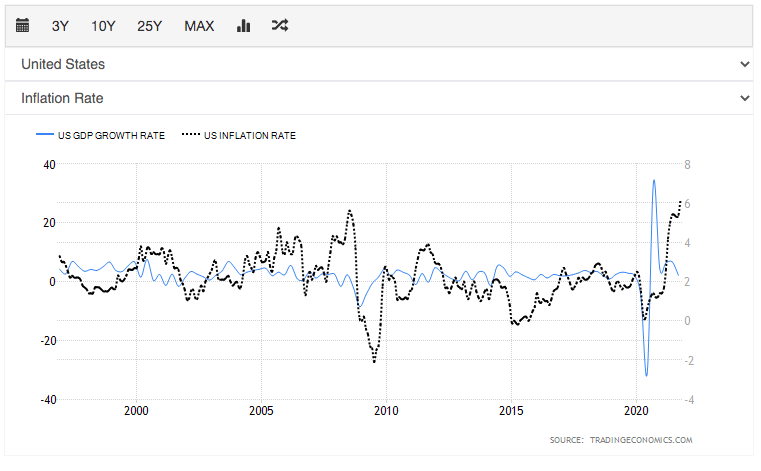

Podíváme-li se na inflaci a ekonomický růst čistě modelově a technicky, pokusme se určit, kde (v jaké fázi cyklu) se nyní nacházíme. Abychom si analýzu trochu usnadnili, vezmeme v úvahu dva grafy. První model, druhý „reálný“, ve kterém srovnáváme inflaci s mírou ekonomického růstu ve Spojených státech.

Podíváme-li se pouze na modely, stále můžeme říci, že jsme stále ve fázi mezi zpomalením a recesí. Nejsme za námi inflační vrchol, lze říci, že v ekonomice je stále přítomno vysoké tempo růstu cen. Hodnoty dynamiky za 3. čtvrtletí v USA ukazují klesající trend. O jaké regeneraci tedy mluvíme?

K odpovědi na tuto otázku je třeba říci, že dopady změn zavedených v měnové politice se odkládají. Samozřejmě je třeba vzít v úvahu krátkodobé faktory, které mohou výše uvedené efekty do určité míry maskovat (jako v případě PLN, který je po dvou vydatných nárůstech a v současnosti stále více a více znehodnocuje v poměru do USD a EUR).

Zkreslený vztah inflace-HDP

Ve výše uvedeném odstavci jsme porovnávali reálný trh s modelovým modelem ekonomické situace. Na první pohled je vše správně. Máme vzorec, který zapadá do fáze zpomalení / recese. Přál bych si, aby vše bylo tak triviální, abychom přiřadili jeden vzor ke vzoru a byli schopni určit, kde se nyní (ekonomicky) nacházíme. Problém je v tom, že průběh každé krize až do pandemické krize byl velmi podobný. „Generátorem krize“ byl buď finanční trh, nebo reálná ekonomika. Covidová krize je však úplně jiná. V prvním případě jsme obvykle pozorovali kolaps poptávky, který měl za následek snížení zaměstnanosti a mezd spolu s poklesem reálných příjmů domácností.

Bez rozboru nadměrného počtu ukazatelů vidíme, že osobní disponibilní příjem se během krize covid nejen nezastavil (nemluvě o setrvalém poklesu), ale zaznamenal také výrazné nárůsty. Vysvětluje to obrovský dotisk, anomálie povolenek a četná fiskální opatření. Ještě nikdy se v takovém rozsahu a za tak krátkou dobu nevytisklo tolik USD jako v časech roku 2020. Navzdory uzavření a přidělování nabídky podniky se strana poptávky nevyčerpala (kvůli velkým dostupným peněžním zdrojům) , ale bylo odloženo v čase, co nyní pozorujeme (přes údaje o inflaci).

Bude zužování urychleno?

Shrneme-li výše uvedené, existuje velká šance, že do konce tohoto roku bude zužování urychleno. Stále pozorujeme silnou spotřebitelskou poptávku a před námi je Santa Claus Rally a předvánoční nákupy. Je pravda, že údaje z tohoto období budeme znát až v lednu. Nicméně v návaznosti na skutečnost, že krize covidu byla silným zpomalením a zdržela poptávku v čase, má FED velký prostor pro odložení zvýšení v čase a pro neutralizaci uvolněné měnové politiky postupným snižováním. S takto vysokými hodnotami inflace, které kvůli předprázdninovému období nebudou vykazovat známky stagnace/zpomalení, existuje velká šance, že Federální rezervní systém podpoří snižování nákupem ještě menšího počtu dluhopisů z trhu.

Nechte odpověď