Válka a sankce přeplňují již tak omezené komoditní trhy

Vyhlídky na dlouhodobý cyklus růstu cen surovin, který jsme poprvé popsali na začátku roku 2021, se nadále rozvíjejí. V minulém čtvrtletí pomohla válka na Ukrajině a sankce proti Rusku přeplňování sektoru turbodmychadlem, který se již potýkal s prognózami snižování nabídky. Než vládní podpora a snížení sazeb centrálními bankami na nulu vedlo k postandemické nadměrné stimulaci světové ekonomiky, dlouhé roky bohaté nabídky a stabilních cen omezovaly investice do nové produkce, takže výrobci nebyli připraveni na nárůst poptávky.

Tváří v tvář již zmenšující se nabídce byl komoditní sektor extrémně nepřipravený na situaci, kdy prezident Putin nařídil útok na Ukrajinu, což způsobilo, že trh přešel od strachu z nízké nabídky k pasivnímu sledování jejího mizení. Vzhledem k tomu, že Rusko a do jisté míry i Ukrajina jsou hlavními dodavateli surovin pro světovou ekonomiku, jsme nyní svědky historických změn, jako je rostoucí izolace Ruska a uvalování sankcí na sebe sama ze strany mezinárodní Společenství přeruší důležitý přívod energie, kovy a zemědělské produkty.

O autorovi

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Ole Hansen, vedoucí oddělení strategie komoditního trhu, Saxo Bank. Dpřipojil se ke skupině Saxo Bank v roce 2008. Zaměřuje se na poskytování strategií a analýz globálních komoditních trhů identifikovaných nadacemi, tržním sentimentem a technickým rozvojem. Hansen je autorem týdenní aktualizace situace na trhu se zbožím a také poskytuje zákazníkům názory na obchodování se zbožím pod značkou #SaxoStrats. Pravidelně spolupracuje s televizními i tištěnými médii, včetně CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph.

Spotový komoditní index Bloomberg, který již vykazuje zisky blízké těm z roku 2021 – nejlepší rok pro zisky komodit od roku 2000 – se pravděpodobně během druhého čtvrtletí zkonsoliduje a zaměří se na čtyři klíčové faktory, které by mohly potenciálně ovlivnit trh:

- o připravenosti Ruska ukončit válku, a vydat se tak na dlouhou cestu k normalizaci dodavatelských řetězců surovin;

- zpomalení hospodářského růstu v Číně v souvislosti se schopností země stimulovat největšího světového spotřebitele surovin;

- o síle a tempu zvyšování úrokových sazeb ve Spojených státech a jejich dopadu na inflaci a hospodářský růst; a

- zda ceny komodit, zejména v odvětví energetiky a do určité míry v odvětví průmyslových kovů, dosáhly úrovně, která zničí poptávku.

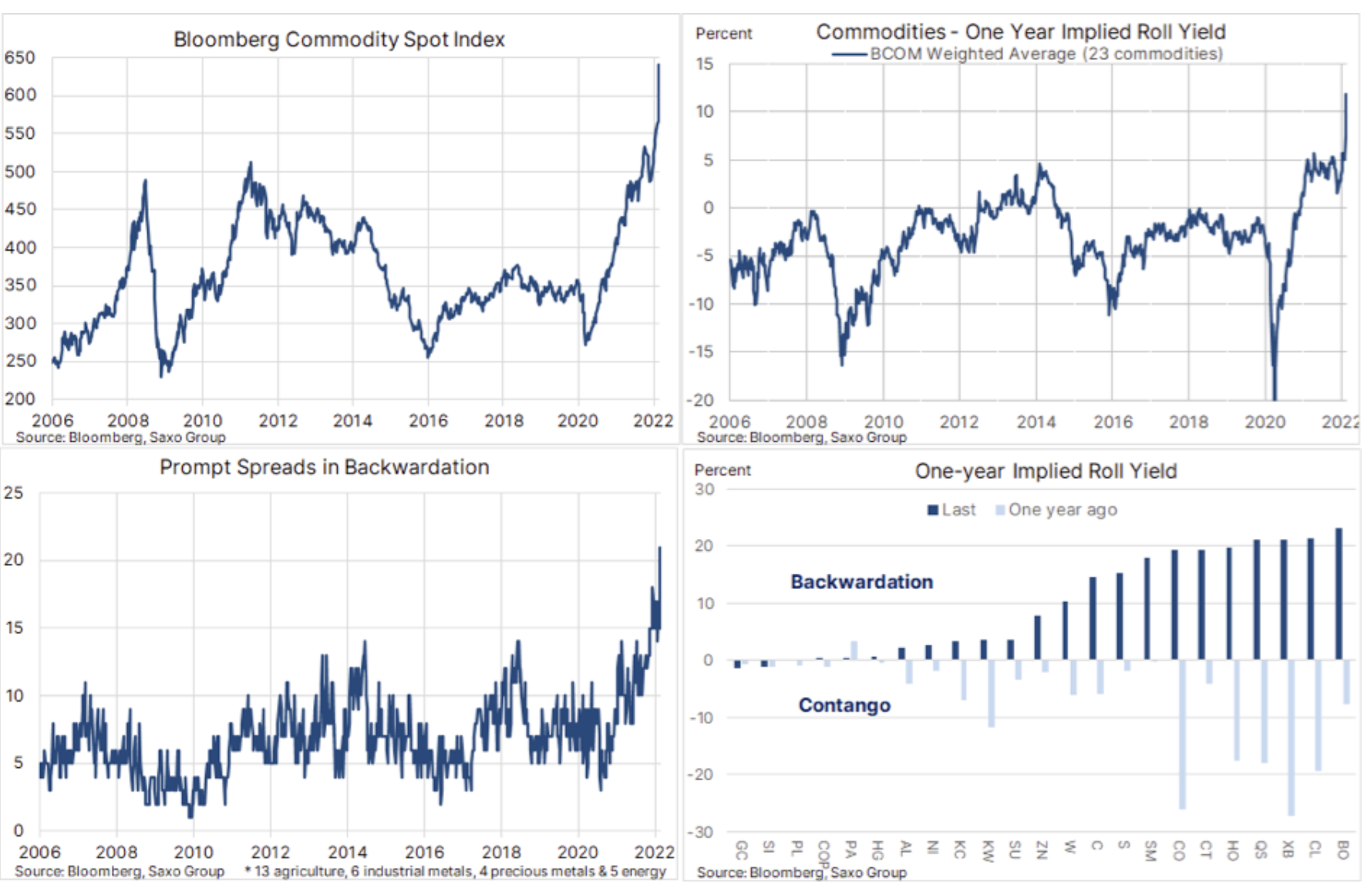

Prognózy omezení nabídky, které se objevily na globálních komoditních trzích za poslední rok, způsobily prudký nárůst cenkterý byl pak přeplňován turbodmychadlem v podobě nečekaných poruch toku surovin z Ruska a Ukrajiny. V důsledku toho spotový komoditní index Bloomberg, který monitoruje koš 24 klíčových komodit rovnoměrně rozložených mezi energiemi, kovy a zemědělskými produkty, dosáhl 8. března rekordního maxima a zaznamenal ohromujících a krátkodobě neudržitelných 38 % meziročně. Růst tohoto tempa a rozsahu, který zvyšuje vstupní náklady v celé globální ekonomice, s sebou nese riziko zpomalení hospodářského růstu a poptávky po mnoha klíčových surovinách.

Zatímco ceny většiny komodit se – až na výjimky – od té doby vrátily do převládajících trendových pásem, podpůrný růst cen na trzích zatím nevykazuje známky oslabení. Změřením spreadu mezi prvním a druhým měsícem futures můžete vidět, že rekordních 21 z 28 hlavních komoditních futures kontraktů je nyní zobrazeno deportací – ukazatel, který pomáhá měřit obavy trhu z nedostatku a vyšší ceny, kterou jsou kupující ochotni zaplatit. platit za okamžité doručení ve srovnání s doručením později. Další měření ukazuje, že roční zisk z váženého průměru komoditního indexu Bloomberg dosáhl rekordních 12 %, přičemž k tomuto zhodnocení v současnosti přispívají sektory energetiky, bavlny a obilí.

Energie

Po ruské invazi na Ukrajinu Cena ropy Brent vzrostly na úroveň jen pár procent od rekordního maxima v roce 2008, zatímco ceny palivových produktů, zejména nafty, dosáhly nových rekordů. To bylo zvláště patrné v Evropě, sídle nejvýznamnějších nákupčích ruských palivových produktů, kde „samosankce“ několika obchodníků s komoditami vyvolala obavy o dostupnost dodávek. Během několika dní však byla většina zisků započtena a pozornost obchodníků se zaměřila na obnovené blokování Covid v Číně a začátek dlouho očekávaného cyklu zvyšování úrokových sazeb ze strany americké centrální banky.

Vzhledem k tomu, že obvyklé kanály dodávek surovin z Ruska jsou narušeny, konec války na Ukrajině pravděpodobně nebude znamenat rychlý návrat k normálu. Oprava vztahů a obnovení důvěry mezi Putinovým Ruskem a Západem bude s největší pravděpodobností trvat dlouho.

Vzhledem k široce chápané nejistotě bude cenové rozpětí ve 90. čtvrtletí opět široké – potenciálně 120-XNUMX USD za barel. V konečném důsledku se očekává stabilizace trhu, přičemž riziko růstu cen spojené se snížením produkčních rezerv u klíčových výrobců a další narušení dodávek v ruském kontextu bude částečně kompenzováno poklesem poptávky, protože globální ekonomika stále více bojuje s inflací a rostoucí úrokové sazby. Pokud k tomu přidáme dočasný pokles čínské poptávky kvůli Covidu, zdá se návrat na březnové maximum nepravděpodobný.

Klíčové události, které by mohly vyvolat další nejistotu, jsou stále: vyhlídka na jadernou dohodu s Íránem, povolení Venezuely ke zvýšení těžby a především zvýšení těžby břidlicové ropy ve Spojených státech, pokud se producentům podaří překonat současné problémy na nedostatek pracovních sil, lomové linky, vrtné soupravy a písek.

Průmyslové kovy

hliník, jeden z energeticky nejnáročnějších kovů, zaznamenal v březnu rekord s niklem, zatímco měď s momentálním odporem dosáhla historického maxima. Současné přerušení dodávek z Ruska bude toto odvětví podporovat do konce roku 2022, zejména v souvislosti s pokračující snahou o dekarbonizaci. Zvýšené obranné rozpočty v reakci na hrozbu z Ruska zároveň udrží vysokou poptávku i přes současné riziko zpomalení ekonomiky. Kromě toho je předpokládané zpomalení růstu kapacity v Číně pro toto odvětví příznivé, protože vláda zvyšuje úsilí v boji proti znečišťování životního prostředí a nečínští výrobci jsou ze stejných důvodů velmi neochotní investovat do nových kapacit.

Navzdory předpovědím, že energetický přechod směrem k menší závislosti na uhlí v budoucnu vyvolá silnou a trvale rostoucí poptávku po mnoha klíčových kovech, je výhled pro Čínu, zejména pro měď, v současnosti velkou neznámou, protože trh s nemovitostmi je zodpovědný za významnou část čínské poptávky. . Vzhledem k malé nabídce těžených kovů se však domníváme, že současné negativní makroekonomické faktory související se zpomalením trhu s nemovitostmi v Číně začnou slábnout začátkem roku 2022. Dále je třeba vzít v úvahu, že Lidová banka Čína a čínská vláda na rozdíl od americké Federální rezervní systém, je pravděpodobnější, že stimuluje ekonomiku, zejména v souvislosti s iniciativami zeleného přechodu, které vyžadují průmyslové kovy.

Zatímco válka na Ukrajině a ruské sankce tyto kovy nabily turbodmychadlem a umožnily jim dosáhnout nových maxim nad všechna očekávání, výhled pro většinu kovů zůstává příznivý, protože napjatá nabídka a nepružná reakce na straně nabídky pravděpodobně poženou ceny ještě dále. zbytek tohoto roku.

Drahé kovy

V prvních týdnech roku 2022 překvapila trh síla zlata vč. kvůli tomu, že lednový boom byl provázen prudkým nárůstem reálných výnosů ve Spojených státech. Vypuknutí nepřátelství na Ukrajině způsobilo krátkodobé zvýšení prémie za geopolitické riziko, což vyneslo zlato na úroveň jen pár dolarů od rekordního maxima v roce 2020.

Předpovídáme, že ve XNUMX. čtvrtletí se zlato konečně přizpůsobí cyklu zvyšování úrokových sazeb v USA a cena tohoto kovu poroste. Náš pozitivní výhled je založen na přesvědčení, že inflace zůstane vysoká a že zvýšení úrokových sazeb nepomůže snížit trvale rostoucí náklady na suroviny, mzdy a nájemné. Věříme, že zlato je stále více vnímáno jako zajištění proti současnému optimistickému pohledu trhu, že centrální banky zvládnou snížit inflaci dříve, než je zpomalení ekonomického růstu donutí přehodnotit tempo zvyšování sazeb a výslednou konečnou sazbu.

Vzhledem k tomu, že zlato dosáhlo našeho cíle 2 000 USD za unci v předstihu, předpovídáme, že trh zkonsoliduje zisky za XNUMX. čtvrtletí, aby nakonec ve druhé polovině roku dosáhl nového rekordu, protože hospodářský růst zpomaluje a inflace zůstává vysoká.

Zemědělské produkty

Světový index cen potravin FAO dosáhl v únoru rekordního maxima, než válka na Ukrajině zhoršila situaci a zvýšila pravděpodobnost ještě omezenější nabídky na klíčových trzích s potravinami, protože pšenice i kukuřice na jedlé oleje. Nepříznivé povětrnostní podmínky v roce 2021 již snížily celosvětové zásoby klíčových potravinářských produktů, od sójových bobů po palmový olej a kukuřici. Rostoucí ceny paliv navíc nejen zvýší poptávku po biopalivech, ale také zvýší výrobní náklady prostřednictvím vyšších nákladů na naftu a hnojiva.

Vidíme zvýšené riziko vysoké inflace cen potravin, hlavním faktorem jsou povětrnostní jevy a především délka války na Ukrajině; dlouhé období bojů může omezit produkci na Ukrajině, která je hlavním světovým dodavatelem pšenice. Ministerstvo zemědělství USA ve své poslední měsíční zprávě snížilo odhady vývozu z Ruska a Ukrajiny celkem o 7 milionů tun na 52 milionů tun; tyto odhady však zůstávají značně nejisté a v případě déletrvající války mohou prudce vzrůst, a tak udržet ceny vysoko.

Všechny prognózy Saxo Bank jsou k dispozici na této adrese.