Skvělý reset, který skončí s maximálním směnným kurzem USD

Jsme svědky velkého obnovení globální dluhové bubliny. Měnový trh již pocítil první důsledky této situace, které se tradičně projevují v averzi k riziku a vyrovnávání řady spekulativních pozic. Rozvíjející se tržní měny prudce klesly a menší měny G10 se dostaly pod tlak. Zajímavé je, že americký dolar byl zpočátku také pod tlakem vůči japonskému jenu a euru v důsledku počátečního snižování pákového efektu, později však začal silnější posilování, jako tomu bylo v nejhorší fázi krize v letech 2008-2009. Zhodnocení USD nebylo ani ovlivněno skutečností, že Federální rezervní systém snížil úrokové sazby na nulu a spustil všechny druhy mechanismů kvantitativního uvolňování a likvidity.

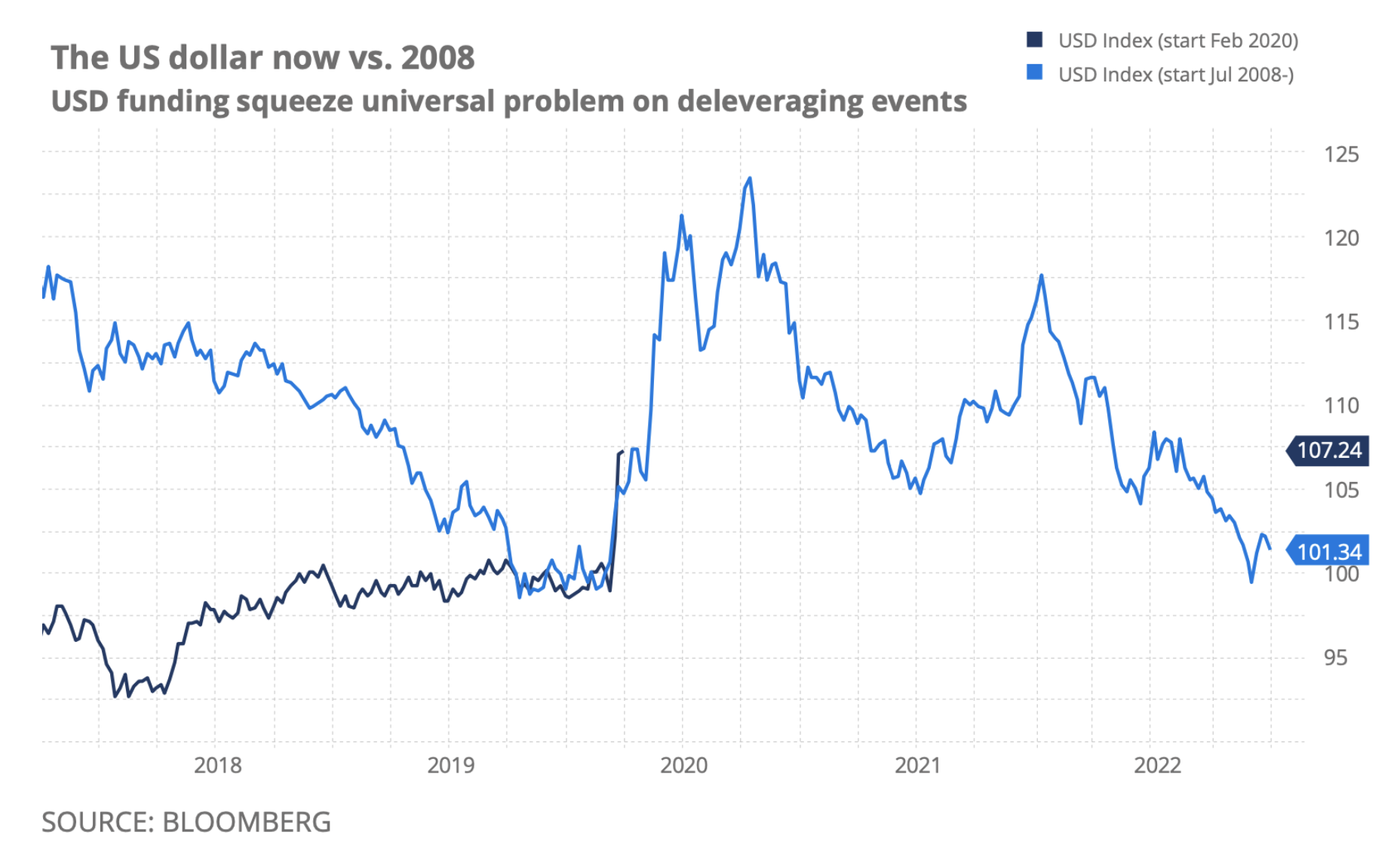

A stejně jako na začátku roku 2009 je možné, že je nemožné určit dno na trzích nebo vrcholný okamžik krize až do návratu trajektorie dolaru. V březnu 2009 současně Index S&P 500 to zasáhlo dno a USD dosáhlo svého vrcholu. Vzhledem k tomu, jak velká část globálního dluhu a dalších nástrojů je denominována v USD, Fed vynaložila úsilí, aby předstihla proces nákazy, zatímco každý začal upadat v šílené „honbě za penězi“. Tato situace připomíná téměř 1933, tj. Začátek konce nejhorší fáze Velké deprese po devalvaci dolaru vůči zlatu Rooseveltem (zpoždění asi o tři roky).

Graf: USD v letech 2008-2009 a nyní

Do této krize, která dosud nemá oficiální název, jsme vstoupili do zcela jiné situace než v případě globální finanční krize. V té době byl USD relativně slabý, protože předchozí snadná peněžní politika Fedu v letech 2002-2004 přeplňovala bilance likvidity a investičních bank v USD a transakce s transakcemi v JPY a CHF dále přispěly ke zvýšení globální likvidity. Tentokrát byl spěch k provedení transakcí před vypuknutím pandemie COVID-19 větší. Silné zhodnocení dolaru ukazuje, že v krizové situaci se svět vrhá na americkou měnu. Nejpravděpodobněji se musí USD odepsat před koncem medvědího trhu na rizikových a akciových trzích, než bude možné oznámit akciové trhy.

Zdroj grafu: Bloomberg

Podnětem pro tuto úvěrovou krizi v nepředvídatelném měřítku byla samozřejmě pandemie coronavirus. Váha konzistence je však výsledkem finalizovaného globálního systému, jehož neuvěřitelná křehkost je spojena s pákovým efektem, který byl povzbuzen politikou negativních / nulových úrokových sazeb plus lék na všechno zlo ve formě kvantitativního uvolňování, který byl použit k řešení problémů po nedávné krizi.

V tomto okamžiku může stanovení minimálního tržního cyklu a maximálního směnného kurzu USD trvat až několik čtvrtletí - a to i přesto, že příslušné orgány se chystaly jednat s větším odhodláním, než jsme kdy viděli. Tentokrát kvůli vážnosti situace tvůrci politik neváhali opustit pravoslaví a vytisknout neomezené množství peněz, aby je obvinili z ekonomiky. Pojďme to porovnat s omezeními ve Spojených státech, které zastavily úplné uzdravení systému od roku 1929 až do vstupu do druhé světové války v roce 1941 po útoku na přístav Pearl Harbor. Hospodářské cykly se od Velké hospodářské krize zkrátily; během globální finanční krize se trh posunul shora dolů pouze za 18 měsíců.

Ve srovnání s globální finanční krizí bude tentokrát napraveno mnohem více peněz z vrtulníku a mnohem méně kvantitativní uvolnění. Reálný HDP může růst pomalu - peníze z vrtulníku však v určitém okamžiku umožní oživení nominálního HDP.

Nyní pár slov, která se mohou v obavách rozveselit: dlouhodobí investoři vědí, že krize jsou také největší příležitostí pro ty, kteří mají rezervy. Během následujících šesti až dvanácti měsíců se hodnota různých prodaných aktiv, regionů a měn výjimečně zvýší, i když nelze určit spodní část trhu. Níže zkoumáme nové aspekty měnového trhu, o nichž se domníváme, že mohou vést, jak se situace blíží ke konci, což se může v roce 2021 ukázat jako oživení ve tvaru písmene U s hrbolatým dnem.

Následující aspekty a faktory se liší od těch, které byly použity v dobách před a po globální finanční krizi, kdy byly středem pozornosti transakce s transakcemi a investiční toky v globalizovaném finančním systému.

Boj proti deflačním požárům = inflace?

Jsme přesvědčeni, že droga ve formě moderní měnové teorie (MMT) bude nakonec použita a její rozsah zabrání deflačním efektům. V tomto případě, a pokud se inflace prudce zvýší a dokonce se začne přehřívat, se v souvislosti s relativní silou měny mnoho lidí pravděpodobně soustředí na skutečnou úrokovou sazbu - kolik CPI překračuje referenční sazbu v jednotlivých bodech na křivce státních dluhopisů. V případě zemí, které přetiskují peníze a čelí bankrotu, negativní úrokové sazby nakonec oslabí místní měnu místo toho, aby umožnily počáteční impuls k zavedení fiskálních pobídek.

Toto je de facto tradiční vzor pro rozvíjející se tržní měny. Podívejte se na tuto změnu inflace v nadcházejících měsících, protože krize poptávky představuje riziko zničení kapitálu, a tím i dostupnost klíčových produktů, jakmile se ekonomika vrátí zpět. Kromě toho, jak se prach v nadcházejících čtvrtletích usazuje, měli by investoři sledovat kupní sílu jednotlivých měn, protože se ukazuje, že některé příslovečné děti budou vylévány s vanou, jak je tomu obvykle v době krize. Tyto měny mohou zahrnovat SEK, CAD a (s určitou trpělivostí) GBP a AUD.

Autarkia a nová deglobalizace

Pandemie coronavirus a předchozí obchodní konflikt mezi Čínou a USA pravděpodobně zintenzivní impuls pro deglobalizaci - proces, který začal před vypuknutím pandemie. Země a hospodářské bloky, jako je EU, se zaměří na zajištění toho, aby klíčové produkty související s bezpečností a zdravím - jako jsou léky, chirurgické masky a respirátory; určité základní zboží; výrobky obranného průmyslu a elektrické zboží - budou vyráběny více místně. To se promítne do investic a běžných účtů a bude to klíčové pro měnové nadace a tradiční konečné kapitálové toky budou méně časté.

To může zasáhnout citlivé země, pokud jde o běžné účty (pokud je to konec finanční éry, např. Spojené království by mělo prokázat, že je schopno vyrovnat svůj běžný účet). Na druhé straně mohou tradiční vývozní pravomoci, jako je Německo (EUR a případně DEM?), Singapur (SGD), Švédsko (SEK), Švýcarsko (CHF) a další, považovat toto prostředí za méně příznivé pro své měny kvůli pro menší přístup na mezinárodní trhy - vše záleží na výše uvedené kupní síle.

Expozice surovinám

Pravděpodobným koncem éry nadměrného financování může být skutečná renesance těžkých aktiv a surovin, které je obtížné vyrobit nebo nahradit na místní úrovni, což se může promítnout do významných zisků pro jednotlivé měny. Vítězi v této kategorii budou pravděpodobně AUD, NZD a CAD (jakmile vyřeší problém domácích úvěrových bublin). BRL a dokonce RUB mohou být v podobné situaci, počínaje extrémně nízkou úrovní výstupu.

USD také vyhraje, ale v nadcházejících letech potřebuje výrazné oslabení, aby bylo možné globální zotavení. Americký dolar může také bojovat s výše zmíněnými útrapy reálné úrokové sazby. JPY se ukáže jako křehký v případě nárůstu dovozu surovin a ohrožení vývozních trhů v důsledku deglobalizace, ignorování dlouhodobých problémů, jako je snižování pracovní síly a obrovský podíl důchodců ve společnosti.

Konec závislosti na USD

Kromě zmíněných faktorů bude nejzajímavějším tématem v následujících letech hledat alternativu k USD. Současná krize ukazuje ještě jasněji než ta předchozí, že fiduciární USD jako systém světové rezervní měny je nefunkční a nelze jej zachránit. Hledání alternativ brzdí skutečnost, že v deglobalizujícím světě bude obtížné dosáhnout dohod ve stylu Bretton Woods.

Všechny prognózy Saxo Bank ke stažení na této adrese

zdroj: John J. Hardy, ředitel strategie měnových trhů na Saxo Bank