Teorie rozmachu a pádu aneb co nás Hayek a Mises učí o krizích

Existuje mnoho studií o krizích. Někdo by mohl být v pokušení říci, že některé z nich jsou pouze „akademickou“ teorií, která fungovala pouze na datech a tabulkách knih. Dva ekonomové, o jejichž studiích vám dnes chci vyprávět - Friedrich von Hayek i Ludwig von Mises – nabraly trochu jiný směr svého výzkumu. Zvu vás na krátký článek o tom, jak centrální banky změnily tvář finančních krizí.

kreditní cyklus

Naše doba od rozmachu k propadu (od rozmachu k plné recesi) je dokonalou ilustrací úvěrového cyklu, který byl poprvé představen v celé své kráse ve dvacátých letech minulého století. Proč tedy? Protože to bylo první desetiletí poté, co většina zemí vytvořila a rozvinula centrální banky na docela moderní úroveň. Jak správně tušíte, vznik tak významné tržní instituce způsobil nové, „podivné“ změny na burzách. Zdálo se, že ekonomie ve stylu devatenáctého století má menší sílu vysvětlit nové jevy. Jak můžete hádat, staré ekonomické modely již nepředpovídaly ekonomické cykly dobře. Bylo třeba najít nové vzory. Tématem se ujali dva ekonomové - Friedrich von Hayek a Ludwig von Mises. Svůj model hospodářského cyklu založili na následujících studiích, teorémech a událostech:

- Richard Cantillon – když vlády nafouknou peněžní zásobu, dopady jsou nerovnoměrně rozloženy napříč ekonomickými sektory.

- Adam Smith – rostoucí bohatství je zakotveno v dělbě práce.

- Carl Menger – viděl peníze jako organický výtvor trhu, nikoli vynález státu, což znamená, že by se měly vyrábět jako každé jiné zboží nebo služba.

- Knut Wicksell – ukázal, že úrokové sazby fungují jako cenový mechanismus pro alokaci investičních rozhodnutí v čase, proto existuje výnosová křivka. Manipulace s úrokovou mírou narušuje přirozenou alokaci zdrojů.

- Eugen von Boehm-Bawerk (1851-1914) vysvětlil, že strukturu výroby tvoří více než jen spotřební a kapitálové statky. Investiční rozhodnutí obsahují předpověď časových očekávání a pro jejich koordinaci je klíčová úroková sazba.

Dobře, ale proč zde uvádím celou sbírku subjektivních tvrzení ekonomů? Je to proto, že model Hayek a Mises spojil všechny tyto kousky skládačky dohromady. Podobné věci viděl poněkud dříve Jean-Baptiste Say (1767-1832), který viděl přizpůsobení nabídky a poptávky jako zákon ekonomiky, což znamená, že tržní ekonomika je ze své podstaty stabilní. Proč tedy trh potřebuje centrální banku? Pokud se podíváte na zákony upravující činnost těchto institucí do značné míry, dříve nebo později narazíte na takové prohlášení "Centrální banka má absorbovat šoky v ekonomice" lub "starat se o stabilitu trhu".

Kdo to kazí?

Už jen při pohledu na několik prvních odstavců tohoto textu lze nabýt dojmu, že výše uvedení ekonomové by mohli nepřímo dojít k závěru, že kroky centrální banky kazí přirozený řád na trzích. Co by jeho jednání znamenalo? Abychom celý proces co nejjednodušším způsobem ilustrovali, mohl by být popsán následovně:

- Snížením úrokové sazby centrální banka pohání tvorbu nových bankovních úvěrů, které by jinak neexistovaly (pokud by neexistovala instituce, která výši úrokových sazeb stanovuje). Uměle snížená úroková sazba působí jako falešné spoření. Úspory lze definovat jako určité „zdroje: odvozené z odložené spotřeby (můžeme nakupovat, ale nekupujeme a neodkládáme). Slouží jako základ pro udržitelné investice. Uměle nízké sazby signalizují úspory, které tam nejsou.

- Nízké úrokové sazby nejen vytvářejí falešné úspory, ale ve skutečnosti narušují investování těchto peněz. Kapitál obíhá způsobem, který by bez intervence na trhu sazeb nikdy nebyl rozdělen. Prostředky pocházející z půjček za nízké sazby vytvářejí jakousi subvenci pro kapitálové produkty, které by neexistovaly, kdyby úroková sazba zůstala na své přirozené, tržní úrovni.

Inflace = výsledek zkreslení

Tím samozřejmě narušená alokace úspor v ekonomice (přesun úspor do investic) nekončí. Deformace mají za následek inflační procesy. Autoři teorie tvrdí, že zaběhnutá struktura výroby a „dotace“ výrazně ovlivňují růst cen služeb a zboží v ekonomice „nepřirozeným“ způsobem. Dá se říci, že na základě úrokových sazeb a jejich vlivu na úvěr se vycházelo zcela Rakouská teorie hospodářského cyklujehož autory byli Hayek a Mises. Banky poskytující úvěry za „umělou“ úrokovou sazbu (nižší, než je její přirozená tržní úroveň) podle ní vedou ke krátkodobému boomu. Vyvolávají tak umělý pohyb na trhu kapitálových statků (např. nemovitostí) a investic, které vedou k inflační emisi peněz. Zde podle ekonomů nastává celý problém v podobě například nadhodnocování investičních projektů (např. firem) nebo spekulací na finančních trzích. Tato situace vede k recesi. Krach je naproti tomu určitým druhem očisty trhu, který vede k odstranění špatných investic.

Bernanke - inflační nositel Nobelovy ceny

Letošní Nobelova cena za ekonomii stoupence rakouské ekonomické školy jistě zaskočila. Bývalý šéf to pochopil Federální rezervní systém, Ben Bernanke, který bez zjevných záporů „magicky“ napravil ekonomiku po krizi v roce 2008. Jeho funkční období trvalo od 1. února 2006 do 31. ledna 2014. Janet Yellenová. Na rozdíl od většiny ekonomů Bernanke viděl globální nárůst úspor jako hlavní důvody anomálií v americké platební bilanci. Jeho měnová politika (mimochodem, úspěšně pokračovala Yellenem) umožnila Spojeným státům držet úrokové sazby na nule prakticky 14 let.

Pokud bych se na tomto místě měl věnovat celé struktuře krize roku 2008 (dovolte mi stručně popsat ty roky), myslím, že by se z článku stala kniha. Také zjednodušení modelu používaného Benem Bernankem – nízké úrokové sazby, mělo v roce 2008 vést nejen k obrovské krizi, ale především k monstróznímu nárůstu inflace. To se však nestalo, i když ve skutečnosti se tento ukazatel s přihlédnutím k předchozím úrovním mírně zvýšil. Jak jsi to obešel? Bernanke zaplatil bankám, aby si ponechaly přebytečnou hotovost Fedowski klenby. V důsledku toho se horké, inflační peníze nedostaly na trh. Problém byl zdánlivě vyřešen, protože ceny zůstaly na stabilní úrovni. Jak se časem ukázalo, řešení jednoho problému nepřineslo řešení druhého, kterým byl přesun peněz do investic (hlavně do sektoru technologií a bydlení). V tomto bodě se dostáváme k teorémům Hayeka a Misese, které hovořily o začarovaném, pokřiveném investičním kruhu.

ČÍST: Bankrot Lehman Brothers – příběh o velkolepém kolapsu banky

Ekonomický experiment nebo nová ekonomika?

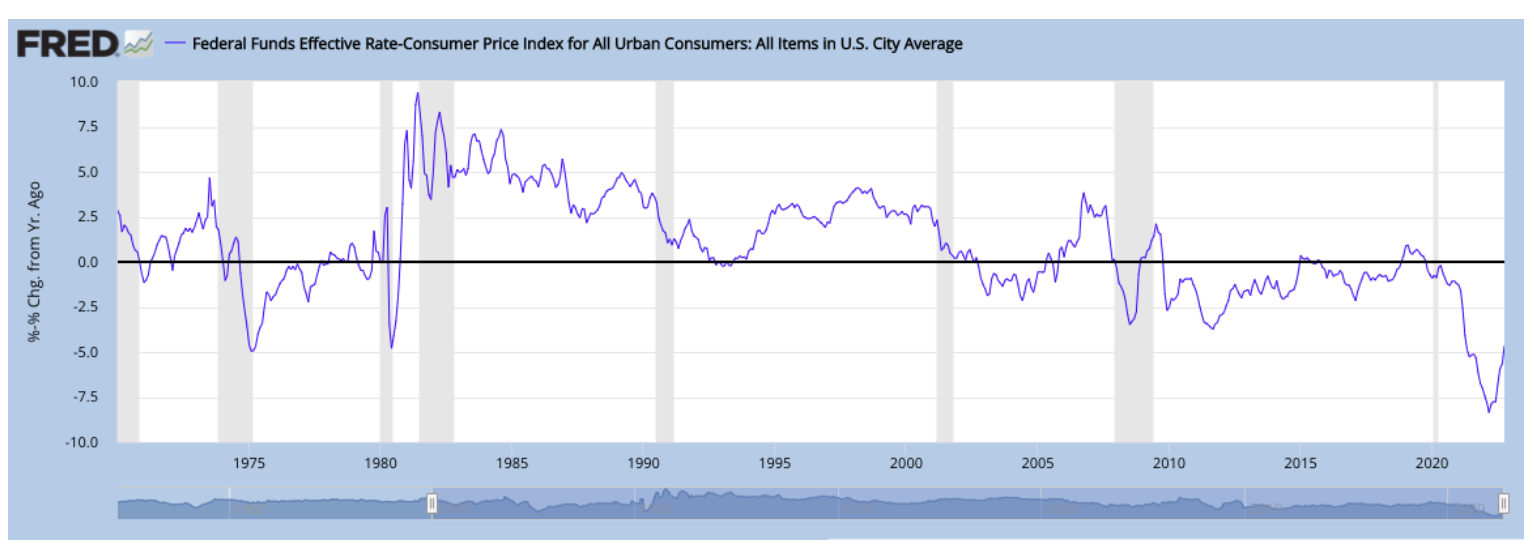

Abychom ilustrovali poruchu, o které mluví Hayek a Mises, názorněji, podívejme se na níže uvedený graf. Ukazuje sazbu federálních fondů upravenou o inflaci. Záporné úrovně, které zde vidíme, jsou nejdelším obdobím „narušení“ ve Spojených státech.

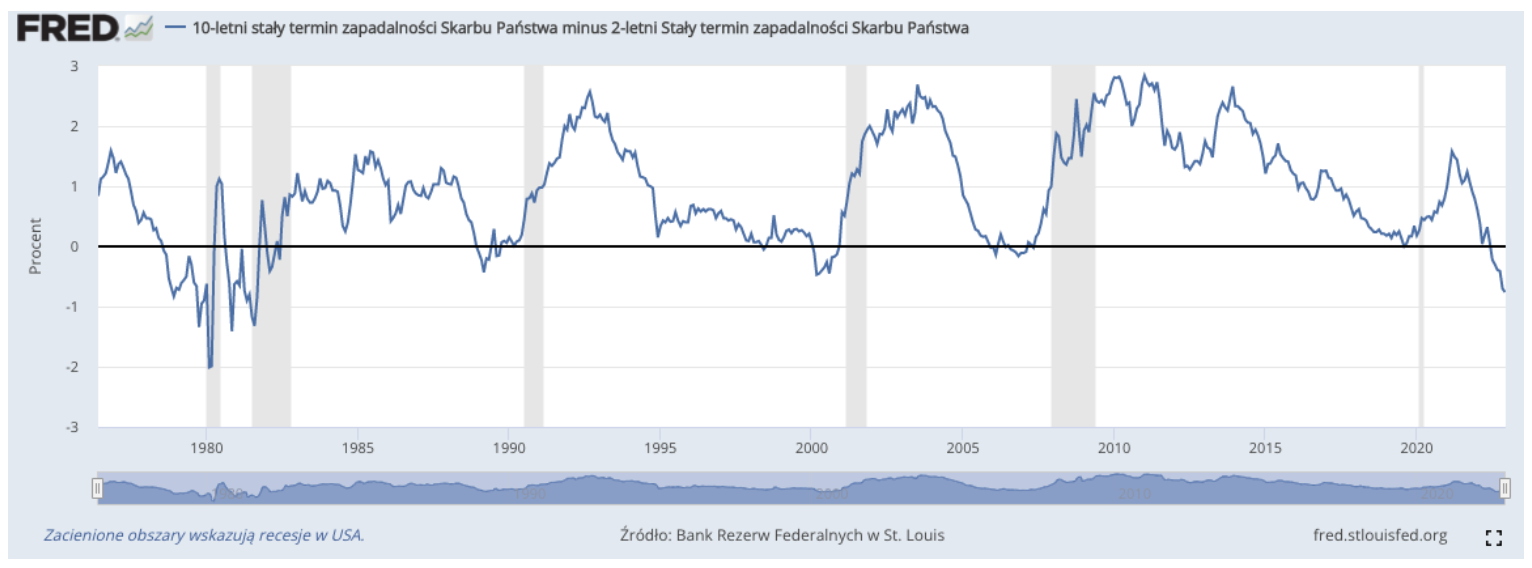

To dokonale ilustruje, jak se celá politika nulových úrokových sazeb stává poněkud neudržitelnou, když hodnota dolaru klesá (prostřednictvím inflace). V určitém okamžiku musí centrální banka situaci zvrátit. K takovému obratu dochází právě teď. V současné době však investoři nejsou o záměrech Fedu spíše přesvědčeni. Ostatně (stačí se podívat na výnosovou křivku), současní investoři se mnohem častěji vyžívají v krátkodobých spekulacích než v dlouhodobých investicích.

Výše uvedený graf ukazuje aktuální stav výnosové křivky. Zobrazuje výnos 10letého dluhopisu mínus výnos 2letého dluhopisu. Spotřebitelé a investoři se odvracejí od dlouhých částí výnosové křivky, aby vydělali peníze v krátkodobém horizontu.

Existuje pouze jeden závěr. Vezmeme-li v úvahu teorie čerpané z rakouské školy, nacházíme se nyní v bodě obratu cyklu. Podle Hayeka a Misese vedla politika nulových úrokových sazeb v USA již téměř 14 let k deformacím v alokaci kapitálu, jejichž důsledkem jsou nyní indikátory inflace a riziko globální recese.