"Soft Pivot" před námi? Sektorové a faktorové indexy, HDP za 3. čtvrtletí v USA

Minulý týden se pro akciové trhy ukázal jako druhý pozitivní měsíc v řadě. Oslabily také dluhopisy, ropa a americký dolar. Typické „risk-on“, tedy období růstu rizikových aktiv, i když silné páteční nárůsty amerických indexů nepotvrdily ani rostoucí výnosy státních dluhopisů toho dne..

V USA jsme také poznali první čtení HDP za třetí čtvrtletí letošního roku. (+ 2,57 %), že podrobně už nebyl tak optimistický. V poslední době se množí vyprávění o blížícím se, nebo dokonce právě nastávajícím „pivotě“ centrálních bank. Není to letos poprvé, co by trh rád viděl tento slavný „pivot“, ale na toho pravého si budeme muset raději počkat.

Další pozitivní týden pro S & P500

Minulý týden byl úspěšný pro většinu akciových indexů na světě. index S & P500 vzrostl o 3,95 % a je již o 9,1 % nad minimem z 12.10.2022. (index prolomil 50denní klouzavý průměr a přiblížil se 100dennímu). Pro srovnání, WIG vzrostl za minulý týden o 5,9 % a je 8,6 % nad minimem z 12.10.2022. října 50. (prolomil 100denní průměr, ale byl nad 8denním průměrem, naposledy letos v lednu). Holubičí „úniky“ z FEDu při snižování tempa zvyšování úrokových sazeb, holubičí zprávy z centrálních bank v Austrálii, Kanadě a Evropě, nadcházející střednědobé volby do Kongresu (XNUMX. listopadu) pomáhají v pokračování oživení. na akciových trzích a také přílišný pesimismus investorů z doby před pár týdny (jako obvykle platí, že čím více se sentiment investorů vychyluje ať už pozitivně nebo negativně, tím snadněji se trh ubírá opačným směrem).

Nicméně tržní režim zůstává ve střednědobém horizontu stejný: pro investory je nejdůležitější americká centrální banka Fedu (když změní předpojatost měnové politiky na holubičí) a pro Fed je nejdůležitější inflace (dokud to situace dovolí, prioritou je zajistit, aby se inflace pohybovala "trvale" směrem k cíli, tzn. na 2 %). Dnes je to paradigma fungování trhu a Fedu. Jinými slovy, trh jako celek může v současnosti ignorovat signály, jako jsou klesající firemní zisky nebo blížící se recese (nevyřízená). A FED může ignorovat klesající akcie a zpomalující ekonomiku (nevyřízeno). Rizikem pro takové paradigma zůstává možný měkký pivot Fedu v blízké budoucnosti – více o tom později ve zprávě.

Index W.1 S & P500 do 28.10.2022. října XNUMX:

Zdroj: vlastní studie, stooq.pl

Index W.2 WIG do 28.10.2022. října XNUMX:

Zdroj: vlastní studie, stooq.pl

Sektorové a faktorové indexy

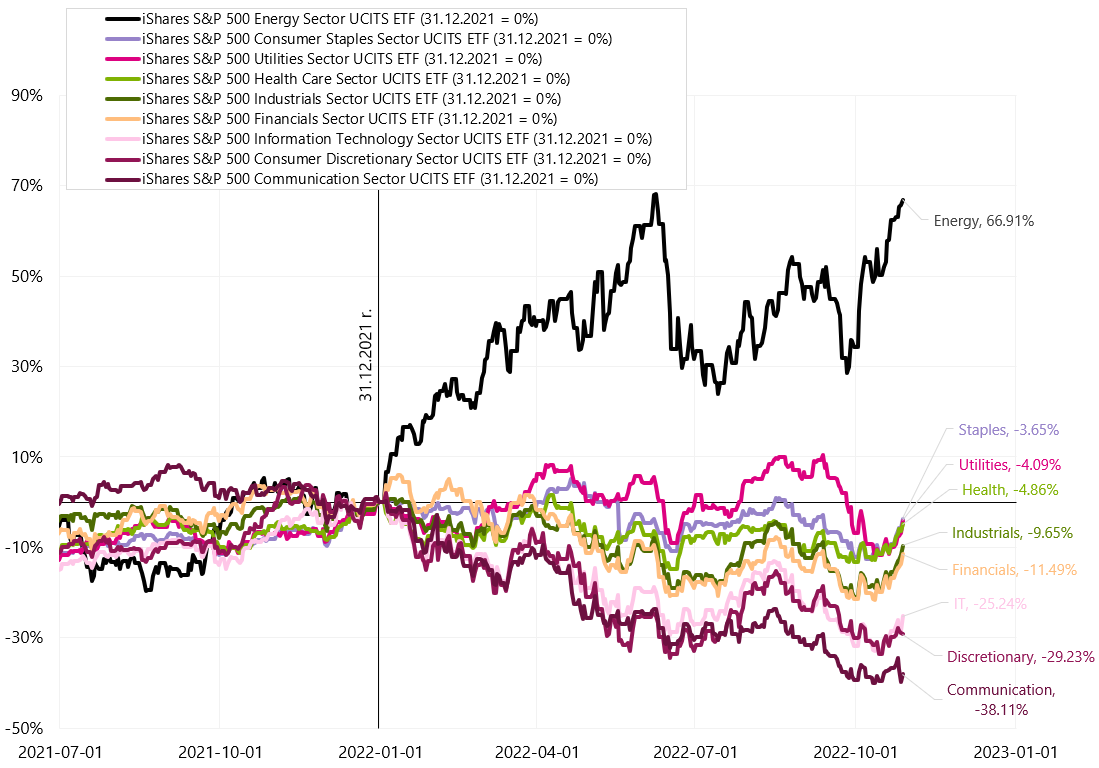

Jedna věc na kapitálových trzích je, že jsou obvykle nejrychleji reagujícími „hlavními ukazateli“ na budoucí změny trendů v ekonomice.. Teprve poté se můžeme podívat na předstihové ukazatele z reálné ekonomiky. Například akciové trhy nám dávají velmi časné signály nejen v podobě obecného poklesu / nárůstu akciových indexů, ale také v podobě změn oborových indexů či změn tzv. faktorové indexy (s přihlédnutím k různým „faktorům“ souvisejícím s investováním, jako je hybnost, kvalita nebo velikost firem – více o tomto tématu za chvíli). Nejprve se podívejme na hlavní odvětví pro index S & P500, vyjádřená adekvátně ETFs.

W.3 Hlavní odvětví pro index S & P500, změna od začátku roku:

Zdroj: vlastní zpracování, ishares.com

Sektor energetiky souvisí především s těžbou/produkcí ropy a plynu. Přirozeně těží z vysokých cen surovin, energetické krize a války v Evropě. Tři největší společnosti (přes 50 % indexu) jsou Exxon Mobil, Chevron a Conocophilips. Odvětví jako např Spotřební zboží (základní spotřební produkty), Zdravotní péče (zdravotní péče) a Utilities (utility) si letos vedou jako účetní a poskytují vyšší míru návratnosti než jiná odvětví (typické pro zpomalení / recesi). Jejich horší chování ve vztahu k cyklickým odvětvím může být prvním signálem možné změny cyklu.

Cyklická odvětví (citlivější na změny v ekonomickém růstu) zahrnují informační technologie, průmysl a spotřební zboží. Dvě největší společnosti v indexu sektoru komunikace jsou Alphabet (Google) a Meta (Facebook). Alphabet je poměrně citlivý na propady příjmů z reklamy (jeho podíly se letos pohybují kolem -34 %) a Meta se svými mnoha problémy letos klesla o 70 %.

Podívejme se také, jak se jednotlivá odvětví chovají od lokálního minima z 12.10.2022. října 3,3 a už teď máme poměrně velké rozdíly v míře návratnosti, přestože jde jen o dva a půl týdne. Nejsilnější oživení je v sektoru Financials (vysoké úrokové sazby „na déle“), zatímco sektor Consumer Discretionary Luxury / Discretionary sektor vzrostl pouze o 0,72 % (slabý americký spotřebitel nevěstí nic dobrého pro ekonomický odraz). Pokud se podíváme na minulý týden, spotřební zboží vzrostlo pouze o 6,1 %, zatímco spotřební zboží vzrostlo o XNUMX %. Analýza chování jednotlivých odvětví nám jistě může přinést zajímavé závěry ohledně vyhlídek ekonomického oživení jako myšleného „trhu“.

W.4 Hlavní průmyslová odvětví pro index S & P500, změna od posledního dne 12.10.2022. XNUMX. XNUMX:

Zdroj: vlastní zpracování, ishares.com

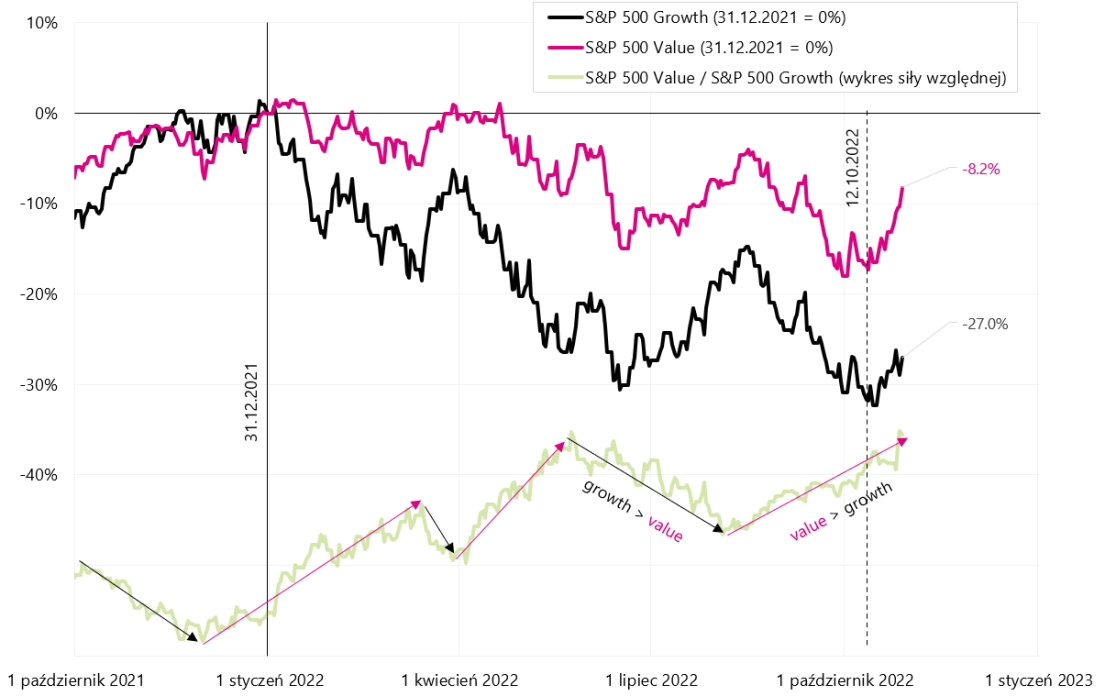

V případě faktorových indexů jsou dva nejznámější „faktory“ Growth (společnosti s vysokým nárůstem zisků a výnosů) a Value (společnosti relativně levnější než jejich základy). Investování do společností Growth (a ne Value) se stalo velmi populární a ziskové na předchozím býčím trhu v letech 2009-2021. Od 31.12.2006. prosince 03.01.2022 do 500. ledna 422 vydělal index S & P104 Growth čtyřikrát více než srovnatelný Value index (XNUMX % vs. XNUMX % v porovnání s indexy uvedenými v dalším grafu).

W.5 S & P500 Růst, S & P500 hodnoty a relativní síla graf z roku 2007:

Zdroj: vlastní studie, stooq.pl

Růstové společnosti (kromě silnějšího růstu zisků a výnosů) mohou navíc těžit ze strukturálně nízkého ekonomického růstu a nízkých úrokových sazeb. Proč se tohle děje? Protože rychle rostou, relativně velká část zisků, které generují, je „daleká budoucnost“ (např. za 5–10 let). Investoři používají úrokovou sazbu (k diskontování těchto zisků) k ocenění těchto vzdálených zisků. Čím nižší je úroková sazba, tím vyšší je současná hodnota budoucích zisků Růstových společností. Přesně to se stalo v letech 2009-2021 (obecně po velkou část tohoto období byly sazby na „nulové“ úrovni).

V případě společností Value je to přesně naopak. „Vytvářejí“ větší hodnotu pro investory v prostředí vyššího ekonomického růstu, vyšší inflace a vyšších úrokových sazeb. Ale historicky (dokonce až do 20. let XNUMX. století) hodnotové společnosti obecně poskytovaly vyšší míru návratnosti než růstové společnosti. Předchozí býčí trh je z historického hlediska spíše výjimkou.

W.6 Růst S & P500, hodnota S & P500 a graf relativní síly:

Zdroj: vlastní studie, stooq.pl

Situace v roce 2022 vypadá zajímavě kdy Hodnotové společnosti rozhodně „vyhrávají“ (není divu, protože jsme v prostředí vysoké inflace a vysokých úrokových sazeb). Ještě zajímavěji vypadá aktuální odraz od medvědího trhu 12. října letošního roku, kdy se společnosti Value odrazily de facto více než společnosti Growth. Jde pouze o 2týdenní oživení, ale lze to interpretovat tak, že investoři tak rychle neuvěří vyhlídce na rychle klesající inflaci a nižší úrokové sazby, což by obecně snížilo atraktivitu zisků společností Value ve prospěch společností typu Growth.

Situace je jistě pozorovatelná, protože pokud se ukáže, že inflace je dočasná (z pohledu celého cyklu, tedy spíše několika let než několika měsíců), bylo by možné vrátit se i do režimu mnohem lepšího chování Růstových firem v roce příští býčí trh. Kromě Growth and Value máme i další „faktory“. Nejběžnější jsou například Momentum (rostoucí ceny akcií), Volatilita (společnosti s nižší volatilitou), Velikost (malé společnosti), Kvalita (společnosti se „silnou“ rozvahou, tj. nízkým dluhem a stabilními zisky), Dividendový výnos ( společnosti s vyšší než průměrnou úrovní dividend).

W.7 Vybrané indexy faktorů pro americký trh:

Zdroj: vlastní zpracování, ishares.com

Zajímavé je, že v případě faktoru Kvalita (firmy s historicky stabilními a solidními zisky) jsou největším odvětvím Informační technologie (26 %), následované Zdravotnictvím (15,8 %). Naopak v případě Momentum máme nejvyšší expozici Health Care (30 %), následovanou Energií (22 %). Z tržního minima 12.10 zaznamenal největší nárůst faktor Momentum (+ 10,2 %) a nejmenší společnost Small Size (+ 7,97 %).

HDP za 3. čtvrtletí v USA

Dozvěděli jsme se první odhad amerického růstu PKB za třetí čtvrtletí letošního roku. Mezičtvrtletně (v ročním vyjádření) HDP vzrostl až o 2,57 %. Vypadá to na silné zrychlení růstu, zvláště když dvě předchozí čtvrtletí v řadě měla pokles HDP. Ale jako vždy, ďábel se skrývá v detailech. Níže uvedený graf ukazuje HDP ve stálých cenách v bilionech dolarů. Po pandemii jsme se vrátili k trendové linii, ale jen na chvíli.

W.8 HDP USA ve stálých cenách:

Zdroj: vlastní studie, FRED

Někdy se růst HDP udává jako meziroční změna, ale to už je poměrně „stará“ informace, proto je nejlepší porovnat změnu čtvrt od čtvrtletí a je zvykem dávat čtvrtletní změny na roční bázi. Obě míry ukazujeme v dalším grafu. Jak je vidět na grafu, Růst HDP byl v prvních dvou čtvrtletích roku 2022 záporný.

W.9 HDP USA ve stálých cenách, meziroční a mezičtvrtletní roční změny:

Zdroj: vlastní studie, FRED

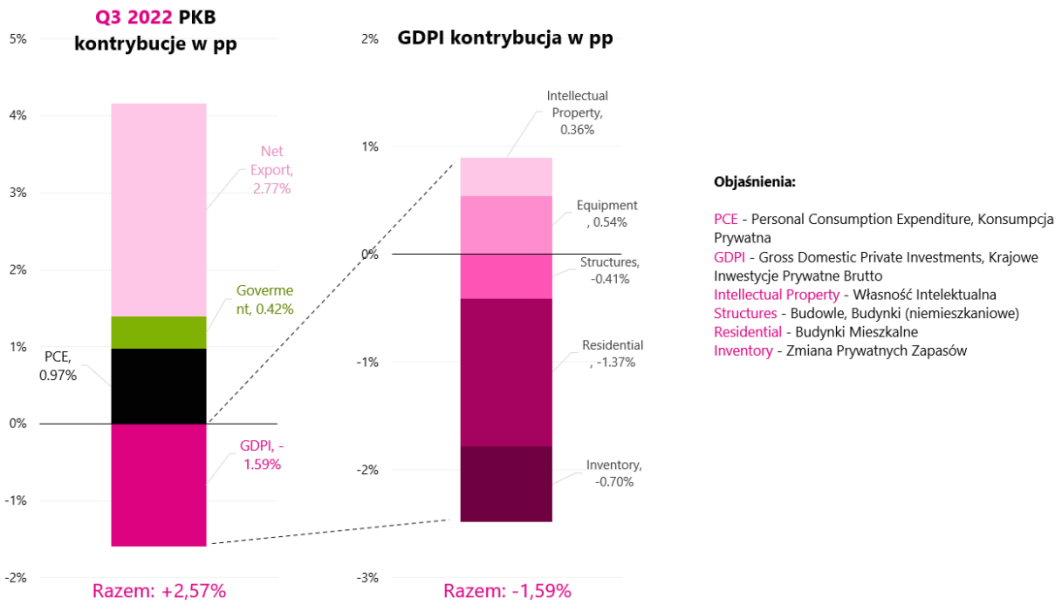

Nyní se podívejme, co tvoří 2,57 % růstu HDP ve 3. čtvrtletí 2022, tedy jaký vliv na růst měly hlavní složky hrubého domácího produktu (jaký příspěvek změny). Podrobnosti jsou uvedeny v následujícím grafu.

W.10 Příspěvky ke změně HDP ve 3. čtvrtletí 2022:

Zdroj: vlastní studie, FRED

Levý sloupec představuje příspěvek čtyř hlavních složek HDP v procentních bodech. Jak vidíme, čistý export přidal až 2,77 procentního bodu, přičemž celý HDP vzrostl o necelých 2.57 % (příspěvek čistého exportu nad 100 %). Takto vysoký dopad byl způsoben jak nižším dovozem, tak vyšším vývozem (včetně vývozu ropných produktů a průmyslových výrobků do Evropy v souvislosti s energetickou krizí a válkou). Pozornost přitahuje pokles investic do bydlení ve 3. čtvrtletí s ročním tempem -26,4 %, což přispělo k celkové změně HDP až -1,37 procentního bodu.

Pokles v tomto segmentu je důsledkem mj. rychle rostoucí úrokové sazby následované hypotečními sazbami (nemluvě o dalších faktorech, jako je nárůst úvěrových spreadů nebo zpřísnění kritérií bonity). Soukromá spotřeba přidala 0,97 procentního bodu a ve 3. čtvrtletí rostla meziročním tempem 1,4 % (ve 2. čtvrtletí 2,0 % a v 1. čtvrtletí 1,35 %).

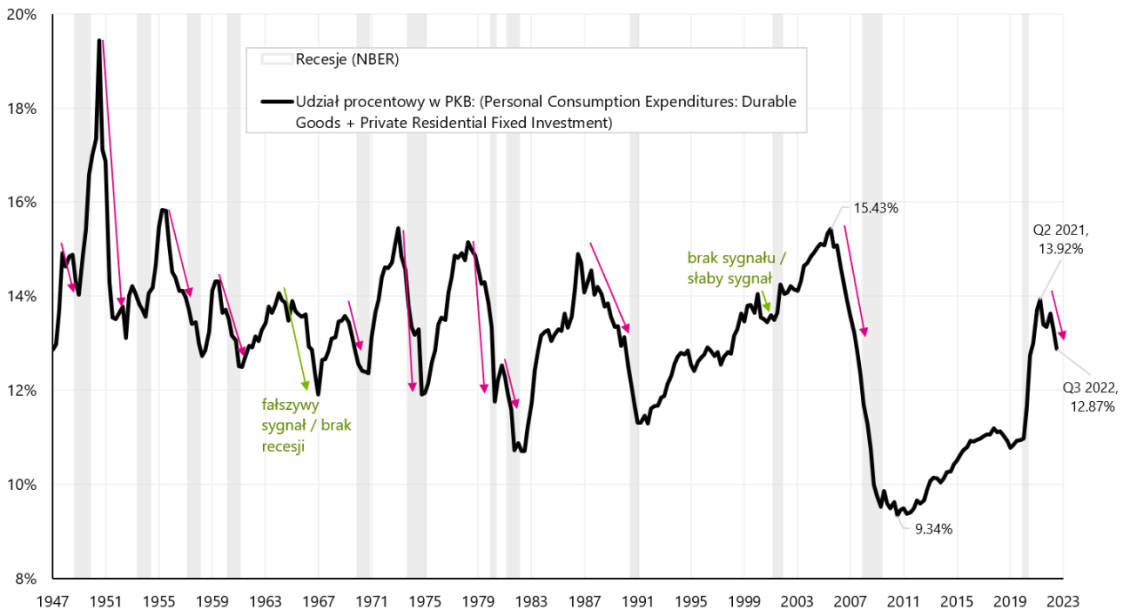

HDP můžeme rozdělit na dvě hlavní části: cyklickou a necyklickou. Opakující se kategorie zahrnuje rezidenční a soukromou spotřebu / výdaje na zboží dlouhodobé spotřeby. Cyklická část HDP je „anticipační“ a může být jedním ze zdrojů varování před nadcházejícím zpomalením / recesí. Následující graf ukazuje celkové procento výdajů na zboží dlouhodobé spotřeby a na rezidenční zboží na celkovém HDP.

Od roku 1947 se podíl výdajů na bydlení na celkovém HDP pohyboval od 2,4 % do 7,3 %. (4,62 % v průměru), zatímco v případě Zboží dlouhodobé spotřeby od 6,9 % do 12,1 % (8,42 % v průměru). Prakticky před každou recesí začíná podíl těchto dvou složek klesat (výjimkou byl rok 2001), jak by se měly cyklické výdaje chovat. Aktuálně cyklická část klesá již 5 čtvrtletí a nadále klesá jak u zboží dlouhodobé spotřeby (která se během pandemie uměle „zvýšila“), tak u rezidenčních (neúměrné náklady na financování hypotečních úvěrů). Z toho vyplývá závěr, že v příštích čtvrtletích může cyklická část HDP (téměř 13 % z celku) zatížit ekonomický růst.

W.11 Podíl výdajů na bydlení a zboží dlouhodobé spotřeby na HDP USA od roku 1947:

Zdroj: vlastní studie, FRED

"Soft Pivot" před námi?

Nedávno se na trhu objevilo vyprávění, že máme co do činění s „pivotem“ centrálních bank. Počínaje Australskou centrální bankou, poté Kanadou a konče Evropská centrální banka - v každém případě jsme měli více holubičí komunikace poukazující na potřebu snížit tempo zvyšování úrokových sazeb. 2. listopadu letošního roku. budeme také moci poznat nejnovější komunikaci v tomto ohledu ze strany amerického Fedu.

Skutečný pivot by mohl znamenat konec medvědího trhu, pojďme se tedy podívat na základní argumenty pro a proti.

Hlavní argumenty proti:

- před Fedem, takže stále existuje 6-7 zvýšení sazeb (počítáno 0,25),

- ani pauza ve zvyšování nebo konec zvyšování nemusí znamenat začátek snižování úrokových sazeb (příliš brzké snižování jsou hlavní chyby ze 70. let),

- snížení úrokových sazeb nemusí znamenat zvýšení trhu / konec medvědího trhu ve střednědobém horizontu (vzpomínám na reakce trhu na snížení sazeb Fedu - z ledna 2001), obdobně snížení úrokových sazeb v roce 2008 nezastavilo pokles akcií ,

- historicky, aby porazily inflaci, musely úrokové sazby obvykle stoupnout nad míru inflace nebo nad růst nominálního HDP,

- Inflace základních služeb v USA zatím nevykazuje žádné známky oslabení.

Argumenty pro možný pivot v blízké budoucnosti jsou:

- „Pahorky“ inflace, sazeb FED, výnosů dluhopisů a také dolaru jsou velmi blízko,

- inflace má právo příští rok výrazně klesnout (takto ji hodnotí i trh),

- centrální banky vidí ekonomiky náchylné k vysokým úrokovým sazbám, a jsou proto připraveny se otočit.

Jaká je rovnováha těchto argumentů pro a proti? Podle mého názoru je na skutečný pivot příliš brzy, ale pokud se centrální banky z různých důvodů rozhodnou pro nějakou formu „soft pivotu“, trhy budou muset reagovat a svůj holubičí postoj ocenit. To může znamenat nárůsty akcií a dluhopisů, ale ve střednědobém horizontu budou stejně rozhodovat data o inflaci. Z hlediska možného pivota bude jistě důležité i zasedání FEDu příští týden.

Souhrn

Americké akcie zakončily týden ve velmi dobré náladě, i když silné páteční zisky dluhopisové trhy nepotvrdily (v pátek jsme měli výnosové zisky). Další tržní naděje na „pivot“ centrálních bank mohou být příliš brzy (alespoň na tu skutečnou). I kdyby se tak centrální banky (a hlavně FED) rozhodly pro silnější obrat k holubicitrhy jej budou muset ocenit (zisky z dluhopisů a akcií alespoň v krátkodobém horizontu). Ale v delším horizontu stejně rozhodnou čísla inflace.

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.