Obranný sektor je na vzestupu, nálady na burzách

Uplynulý týden byl ve znamení měnících se nálad na světových burzách. Jak se na „Valentýna sluší“, investoři si zamilovali globální akcie. Optimismus se však s průchodem následujících seancí vytratil, ale ani to nezabránilo mnoha akciovým indexům dosáhnout nejvyšších letošních úrovní.

Jedním z hnacích motorů indexů jsou společnosti s obranného sektorutěží z vleklé války na Ukrajině a rizika eskalace konfliktu. Navzdory premisám, které dávají záminku pro výprodej na burzách, se akcie vyznačují vysokou odolností. Zcela odlišná situace je v případě výnosů amerických dluhopisů, které po zveřejnění ekonomických dat nadále rostly.

Vysoká nejistota charakterizuje investory investující kapitál v zemi vycházejícího slunce. Jmenování nového guvernéra Bank of Japan může být katalyzátorem změn v měnové politice a ovlivnit sentiment trhu.

Na akciových trzích se mění nálada

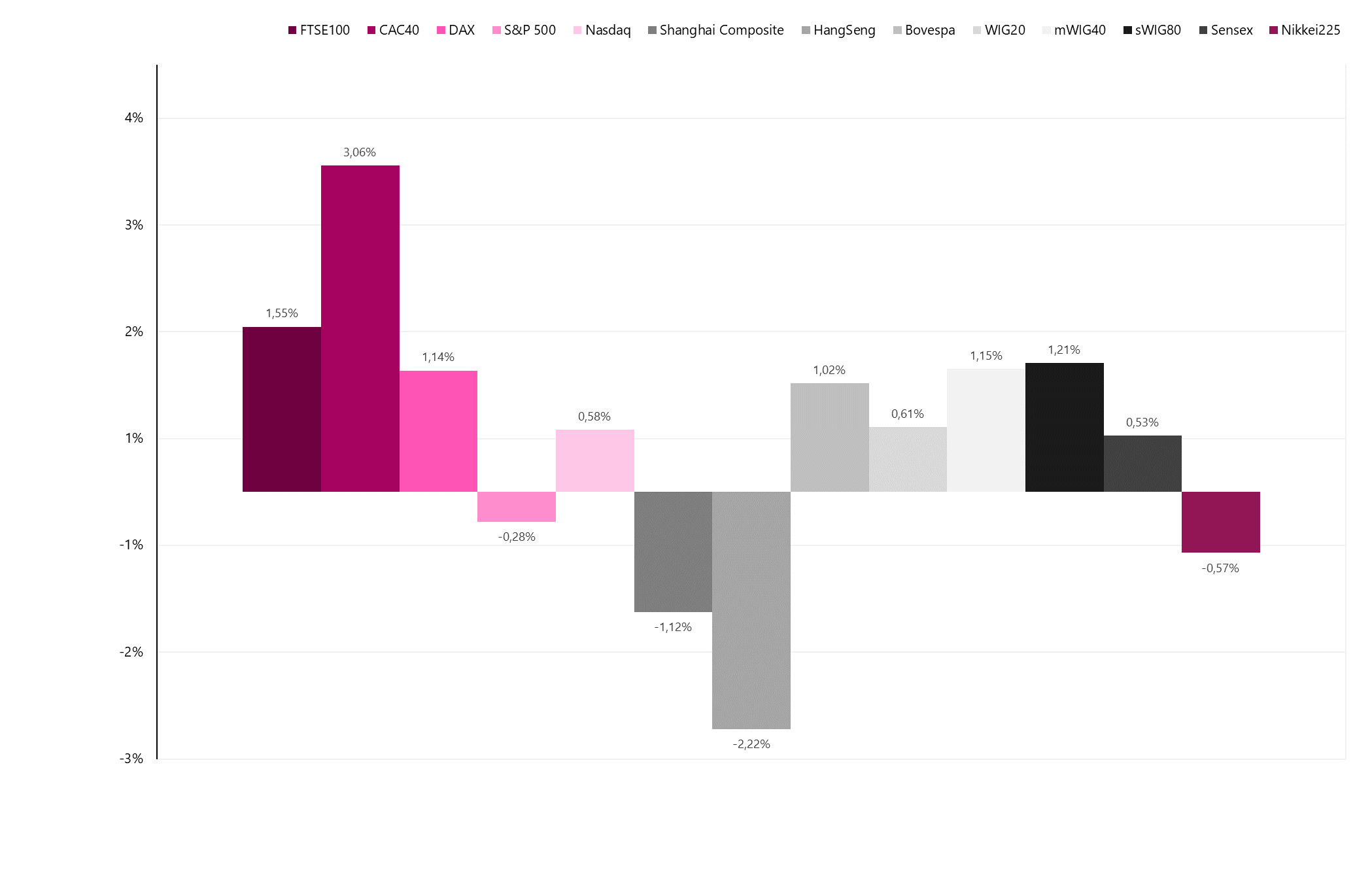

Minulý týden nebyla na burzách nouze o emoce. Klíčovou roli sehrálo zveřejnění makroekonomických dat v USA. Investoři byli dlouho odolní vůči jestřábím údajům o inflaci, ale ve čtvrtek býci kapitulovali a smazali zisky z první poloviny týdne. Index S&P 500 nakonec dosáhl výnosu -0.28 %. O něco lépe si vedl Nasdaq Composite, který zakončil týden se symbolickým nárůstem (0.58 %).

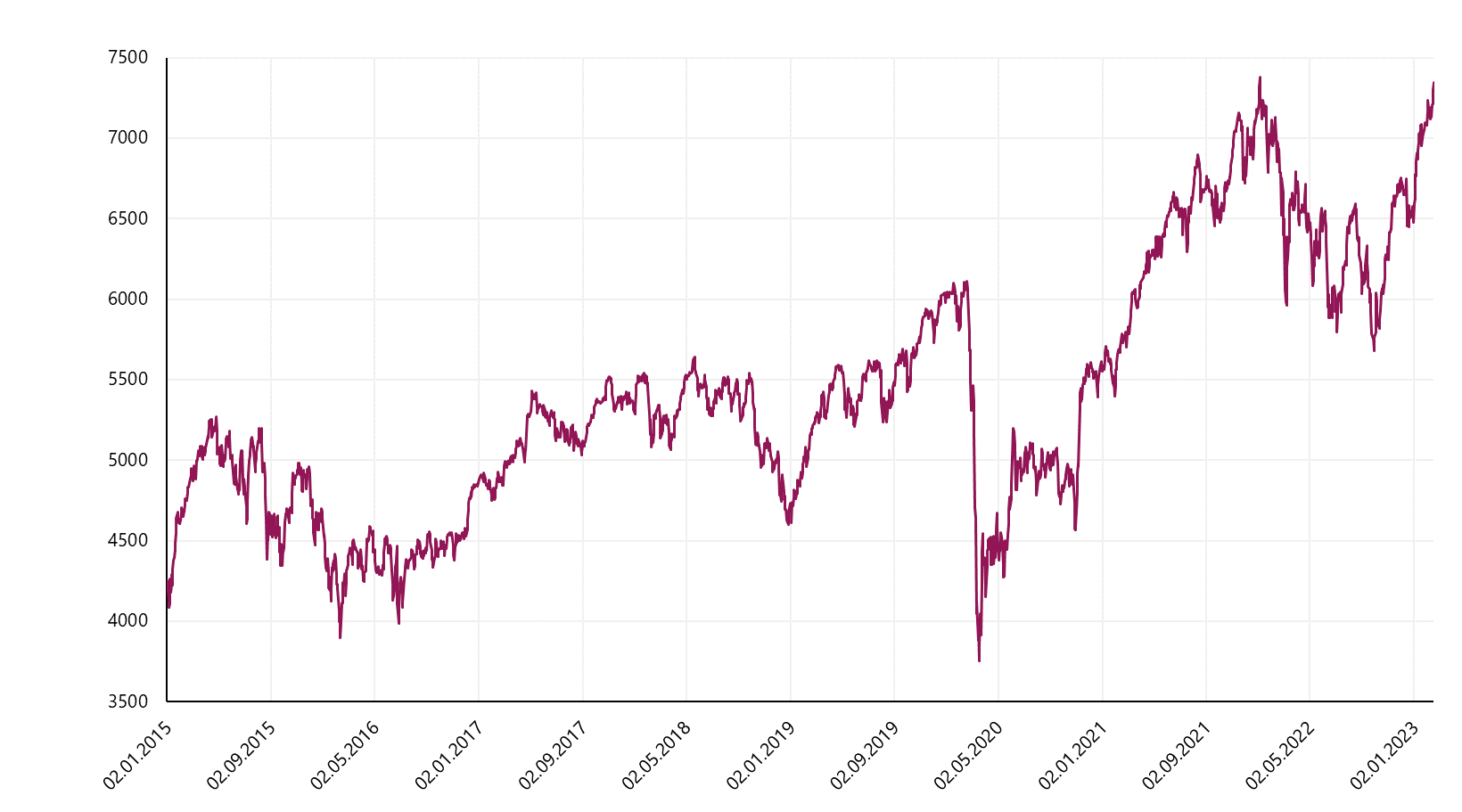

Indexy v Evropě pokračují ve skvělé jízdě, která tento týden opět ukázala sílu. Historické vnitrodenní maximum prolomil francouzský CAC40, který zaznamenal mezitýdenní nárůst o 3.06 %.

V.1 Citace index CAC40. Zdroj: vlastní studie, Stooq.pl

German se s ním snažil držet krok DAX (1.14 %) a britský FTSE 100 (1.55 %), který poprvé v historii překonal hranici 8000 bodů. Především díky pokračujícímu tlaku silného dolaru byla situace na rozvíjejících se trzích mírně horší. Nejvyšší míry návratnosti dosáhla brazilská Bovespa (1.02 %). Pozitivní výsledek charakterizoval také index v Indii (0.53 %). Akcie v Hong Kongu (-2.22 %) a Šanghaji (-1.12 %) zakončily týden v červených číslech.

V.2 Návratnost akciových indexů v posledním týdnu. Zdroj: vlastní studie, Stooq.pl

Nepříznivé stanovisko mluvčího SDEU k CHF úvěrům ovlivnilo volatilitu na tamním trhu. Bankovní sektor byl pod tlakem, ale po chvilkové panice se index největších subjektů korekci ubránil. Celkově WIG20 dosáhl kladné míry návratnosti 0.61 %. Dařilo se i indexům malých společností (sWIG80 vzrostl o 1.21 %) a středních společností (mWIG40 vzrostl o 1.15 %).

Obranný sektor na vzestupu

Válka na Ukrajině, která trvá už téměř rok, změnila postoj mnoha zemí k obranné politice. Absence příznaků naznačujících blížící se konec války na Ukrajině spolu s mnoha signály předznamenávající možnou eskalaci konfliktu se promítá do rostoucího zájmu investorů o akcie firem z obranného sektoru. Minulý týden se konalo jednání ministrů obrany NATO o Ukrajině. Hlavním tématem jednání byla podpora země, doplňování techniky a munice. USA a NATO slibují Ukrajině další pomoc.

Plány zahrnují zvýšení množství nashromážděné munice, protože rychlejší spotřeba granátů než výrobní kapacita způsobuje vyčerpání zásob. Německý ministr obrany Boris Pistorius vyzval obranný průmysl země ke zvýšení výrobní kapacity. Politik informoval o podepsání smlouvy německou vládou se zbrojařskou firmou Rheinmetall na výrobu munice pro protiletadlová děla Gepard používaná Ukrajinou.

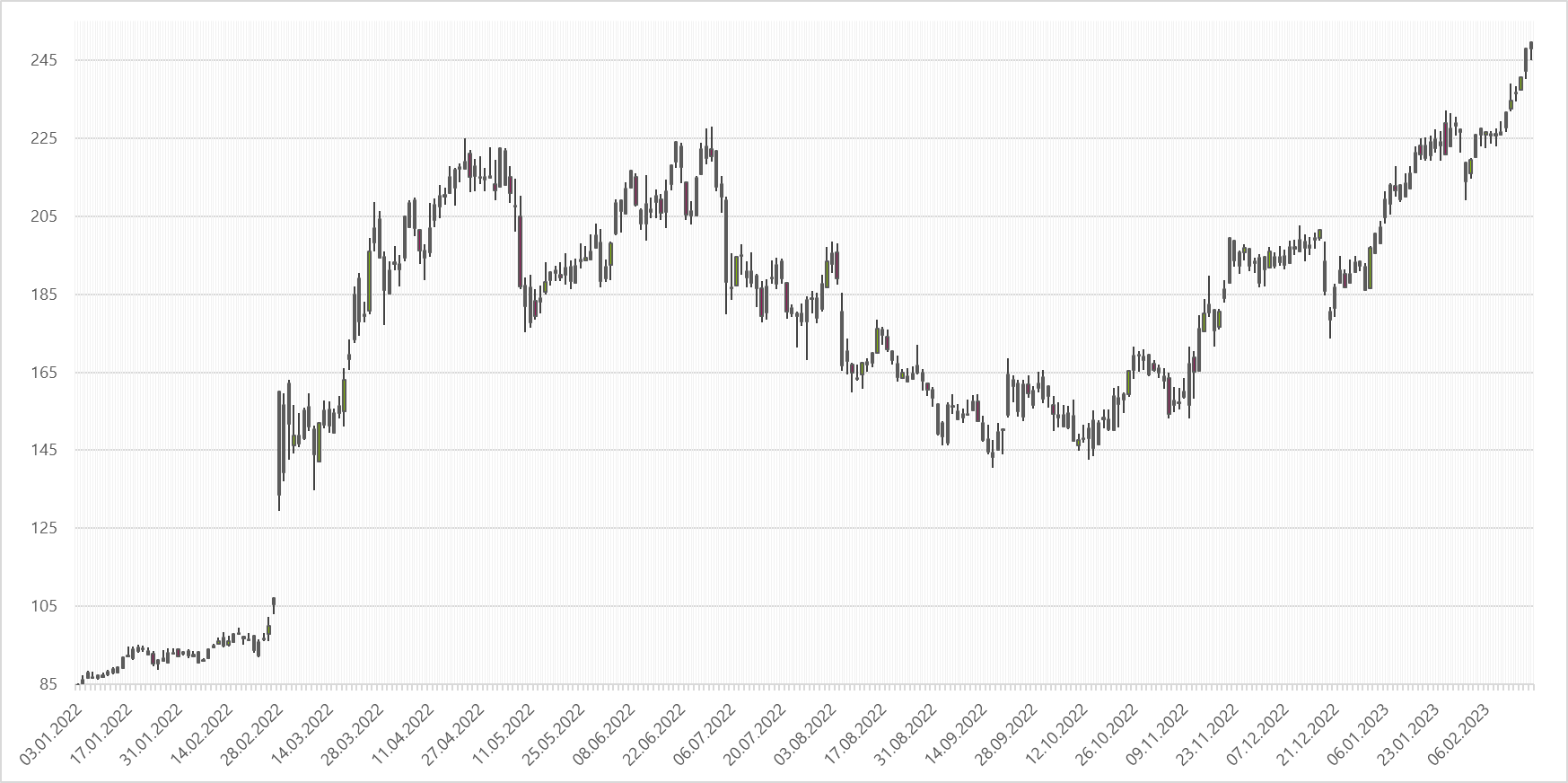

Rheinmetall AG je jedním z největších subjektů zabývajících se výrobou zařízení používaného během války na Ukrajině. Podnik společně s Krauss-Maffei Wegmann je výrobcem tanků Leopard 2. V nabídce firmy jsou také různé druhy zbraní, bojových vozidel a velitelských systémů. Zvýšený zájem o produkty společnosti a geopolitická situace zařadily společnost mezi oblíbené investory. Během 12 měsíců akcie společnosti získaly přes 150 % a v posledních týdnech se společnost vrátila do přízně, což jí umožnilo překonat vrcholy z druhého čtvrtletí loňského roku.

W.3 Seznam společnosti Rheinmetall AG. Zdroj: vlastní studie, Stooq.pl

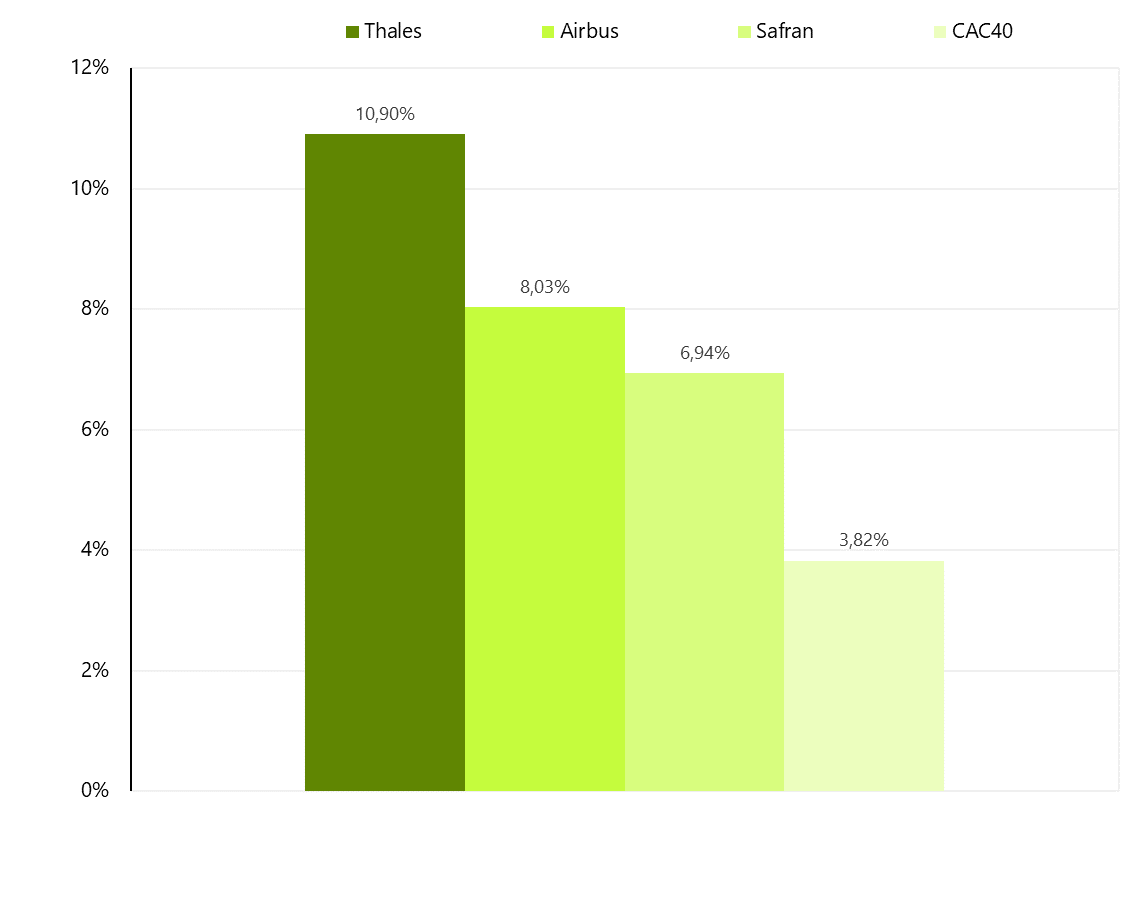

Pokračující raketové útoky, ostřelování kritické infrastruktury na Ukrajině i informace naznačující, že Rusko hromadí letadla a vrtulníky poblíž hranic, mohou naznačovat další eskalaci vojenských operací. Podmínky a geopolitické prostředí zviditelňují oblibu akcií firem z obranného sektoru v širokém pohledu. Nejlepším příkladem jsou tři společnosti kótované na pařížské burze, které jsou součástí složení index CAC40. Akcie společností Safran, Thales a Airbus, jejichž aktivity souvisejí s obranným sektorem, byly minulý týden jedním z motorů růstu, který umožnil indexu CAC40 vyšplhat na rekordní úrovně.

V.4 Návratnost francouzských společností z obranného sektoru na pozadí indexu CAC40 v horizontu 1 měsíce. Zdroj: vlastní studie, Yahoo Finance

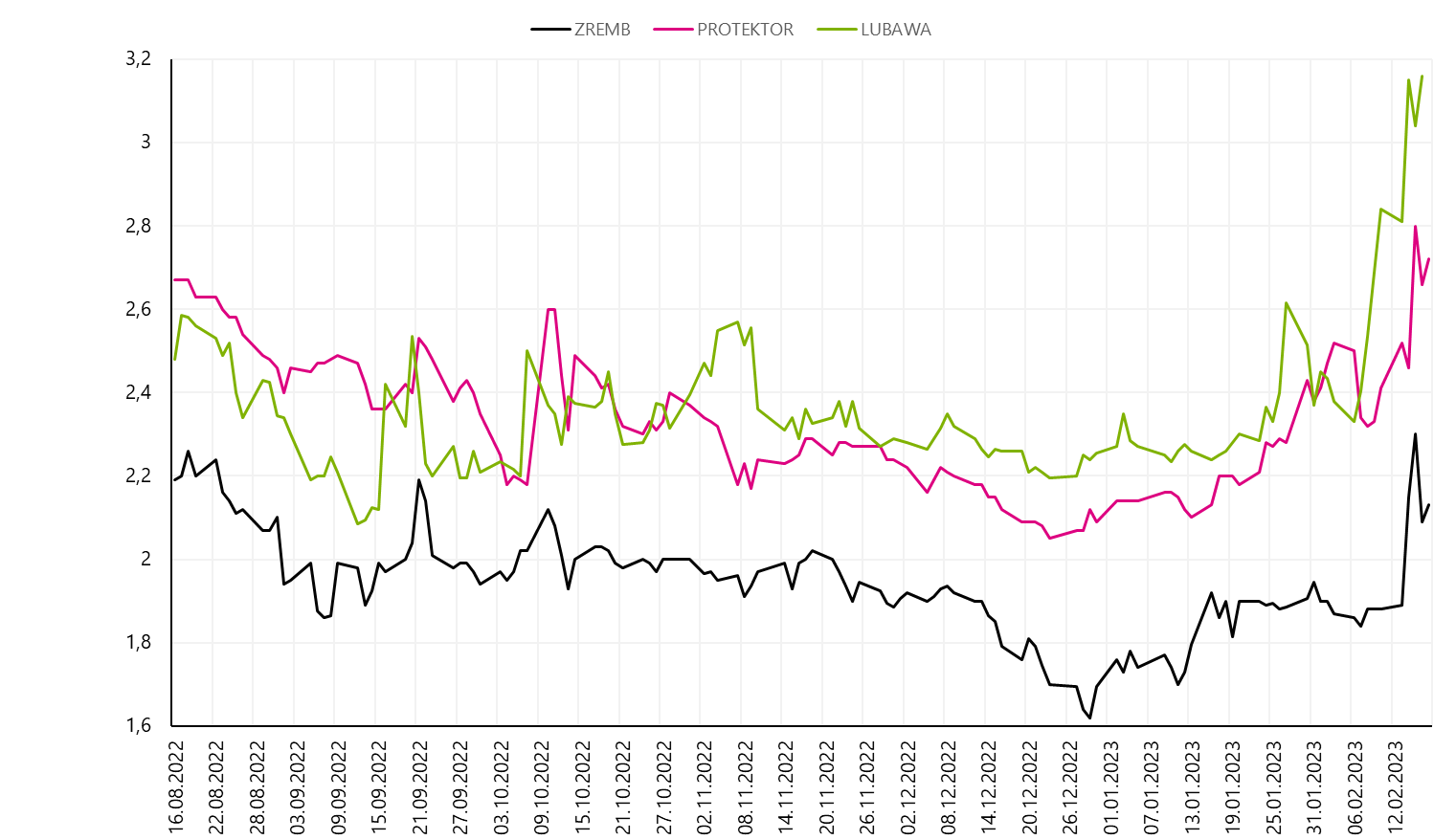

Společnosti působící v obranném průmyslu lze nalézt i na varšavské burze cenných papírů. Na vlně obliby akcií firem spjatých s armádou se prosadily kotace Lubawa (výrobce neprůstřelných vest, stanů, hangárů, vybavení vozidel), Protektor (výrobce vojenské obuvi) a Zakład Budowy Maszyn Zremb-Chojnice (výrobce specializovaných kontejnery pro armádu) v posledním týdnu vynikly.

V.5 Citace společnosti v obranném průmyslu na varšavské burze cenných papírů. Zdroj: vlastní studie, Stooq.pl

Změny v Bank of Japan

Nejen na evropských a amerických tanečních parketech se dějí zajímavé věci. Investory v Japonsku v minulých dnech rozehřála informace o jmenování nového guvernéra centrální banky. Kazuo Ueda nahradí v čele Bank of Japan Haruhiko Kurodu, který si investory zvykl na udržování ultra expanzivní měnové politiky. Uedovu nominaci ještě musí potvrdit obě komory japonského parlamentu a úřadu se ujme v dubnu.

Změna moci v centrální bance je spojena s nejistotou ohledně podoby měnové politiky. Odklon od současné strategie je téměř samozřejmý, ale rozhodující bude tempo a způsob zavádění změn. Základním scénářem je podle většiny tržních analytiků postupná normalizace měnové politiky. V blízké budoucnosti by se měly očekávat první kroky k úpravě politiky výnosové křivky (Bank of Japan mezi ostatními nakupuje dluhopisy, aby udržela výnos 10letých dluhových cenných papírů na úrovni 0.50 %), ale úplná rezignace na negativní úrokové sazby se může časem protáhnout. Analytici vkládají velké naděje do nového guvernéra centrální banky, který je akademickým profesorem a v minulosti zastával pozici v představenstvu Bank of Japan.

Výzva pro Uedu je obrovská, protože Japonsko zůstává poslední baštou politiky ultranízkých úrokových sazeb. Jejich navyšování ostatními centrálními bankami vytváří stále větší tlak na aktivity Bank of Japan. Důsledkem současné situace je rostoucí inflační tlak a index růstu cen na nejvyšší úrovni od roku 1991. Velmi velký vliv na rozhodnutí centrální banky může mít devizový trh, kde se projevila slabost jenu za posledních několik čtvrtletí.

V.6 Citace směnný kurz USD/JPY. Zdroj: vlastní studie, Stooq.pl

Japonský trh v následujících měsících stojí za to sledovat. Způsob úpravy měnové politiky může být determinantem hodnocení Japonska zahraničními investory a zároveň bude faktorem s výrazným dopadem na ceny instrumentů na tamním finančním trhu.

Dluhopis se opět vzdává

Makroekonomická data zveřejněná minulý týden v USA způsobila na trzích velký zmatek. Tempo růstu inflace CPI se snížilo z 6.50 % na 6.40 %, nicméně výsledek se ukázal být vyšší než tržní konsenzus (6.20 %). Údaje o cenách v sektoru služeb mohou vyvolat obavy. Bez zahrnutí sektoru dodávek energie se růst zrychlil ze 7.00 % na 7.20 %. Mezi hlavními skupinami vzrostly ceny potravin o 10.10 % a ceny energií dosáhly tempa růstu 8.70 %. Jedinou kategorií s negativní dynamikou byly ojeté vozy, kde ceny klesly o 11.60 %.

Olej do ohně přililo zveřejnění údajů o inflaci výrobců. Hodnota indexu se snížila na 6.00 %, zatímco tržní analytici očekávali hodnotu 5.40 %. I přes klesající dynamiku cen výrobců (o měsíc dříve byl index 6.50 %) zesílily obavy z lepivosti inflace, což může ovlivnit další rozhodnutí Federálního rezervního systému.

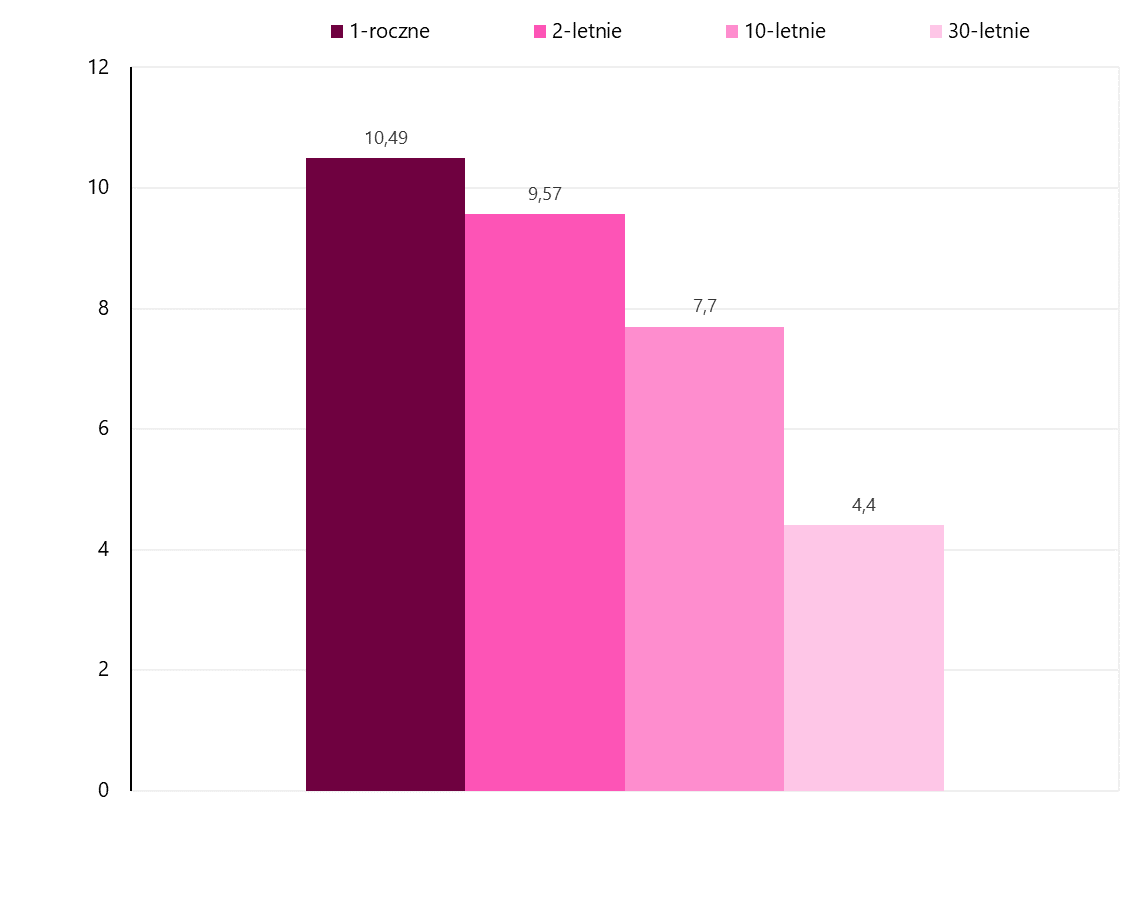

Taková kombinace dat v kombinaci s velmi dobrými výsledky maloobchodních tržeb (meziměsíční růst 3.00 %, tržní konsensus: 1.80 %) a pozitivními daty z trhu práce (194 XNUMX žádostí o podporu v nezaměstnanosti) se promítla do vyšší ziskovosti amerických dluhopisů.

V.7 Změna Výnosy amerických dluhopisů za týden vyjádřeno v bazických bodech. Zdroj: vlastní studie, Stooq.pl. Investing.com

Růst výnosů dluhopisů se dotkl krátkodobých i dlouhodobých cenných papírů. Během posledních 5 obchodních seancí přesáhl rozsah změn u krátkodobých dluhopisů úroveň 10 bazických bodů. Silný vzestup výnosů 10letých dluhopisů, pozorovaný téměř od začátku února, způsobil, že se dostaly na nejvyšší úroveň od listopadu loňského roku. Poslední vzestupná vlna u 2letých dluhopisů ve výši cca 0.6 procentního bodu způsobila, že se výnosy dostaly těsně pod maximální hodnoty současného trendu. V případě 1letých dluhopisů byl stanoven nový vrchol kolem 5 %.

W.8 Ziskovost americké dluhopisy. Zdroj: vlastní studie, FRED

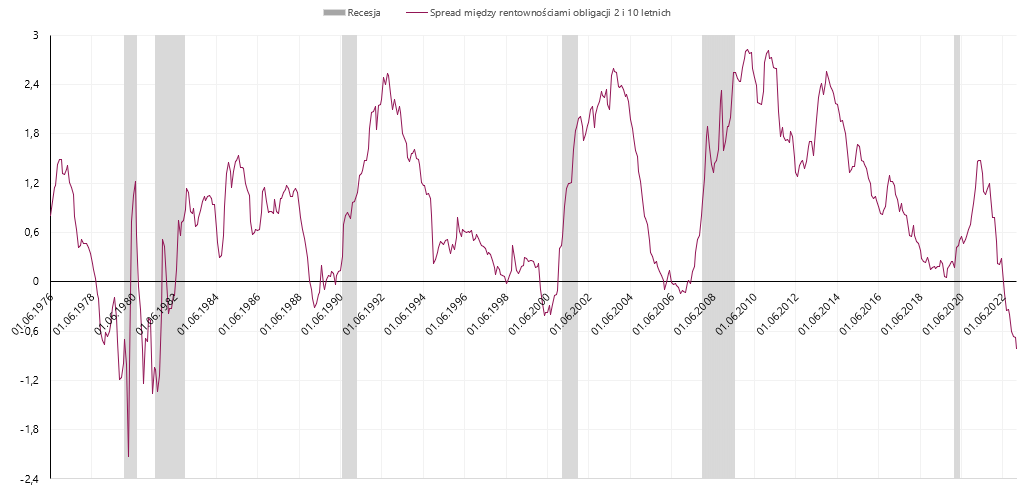

Během posledních 3 měsíců byla pozorována divergence mezi chováním krátkodobých a dlouhodobých dluhopisů. Výnosy kratších dluhových cenných papírů se blíží maximům nebo se dokonce zlepšují, zatímco dlouhodobé dluhopisy se od maxima vzdalovaly. Tímto způsobem se inverze výnosové křivky ukotví. V polovině loňského roku jsme se poprvé v aktuálním cyklu museli vypořádat se situací, kdy výnosy 10letých dluhopisů přesáhly úroveň stanovenou pro 2leté instrumenty.

V současné době se záporné rozpětí pohybuje kolem 80 bazických bodů, což je nejvyšší úroveň od roku 1981. Dosažení rekordních hodnot není pro ekonomiku dobrým znamením. Negativní rozdíl mezi výnosy 2- a 10letých dluhopisů se historicky ukázal jako jeden z nejlepších indikátorů blížící se recese.

W.9 Rozpětí mezi výnosy 2 a 10letých dluhopisů. Zdroj: vlastní studie, FRED

Vysoká prediktivní účinnost indikátoru je důležitým varovným signálem, který je třeba brát v úvahu při investičním rozhodování.

Období, ve kterých jsme zažili obrácenou výnosovou křivku amerických dluhopisů, měla tendenci být krátkodobá. Současný cyklus zvyšování úrokových sazeb se velmi pravděpodobně blíží ke konci, což by mělo zastavit růst výnosů krátkodobých dluhopisů v nejbližších měsících. Aktuálně se očekávání trhu mění týden od týdne. Minulý týden trh předpokládal dvě zvýšení úrokových sazeb a konec cyklu v květnu. Po sérii makroekonomických dat zveřejněných v USA trh očekává další zvýšení úrokových sazeb v červnu. Dosažená úroveň úrokových sazeb má přitom být podle očekávání trhu zachována až do konce letošního roku.

W.10 Očekává se úrokové sazby v USA po příštím zasedání Fedu. Zdroj: vlastní studie, CME Group

První náznaky možného obratu v měnové politice Federálního rezervního systému mohou být impulsem ke změně trendu. Ve chvíli, kdy se objeví příznaky naznačující nadcházející „pivot“, by se měla výnosová křivka začít zplošťovat a segmentem, který takový pohyb pohání, by se měly stát krátkodobé dluhopisy. Podle základního scénáře nominální změny (vyjádřené v bazických bodech) výnosů krátkodobých dluhopisů pravděpodobně překročí odpovídající pohyb u dluhových cenných papírů se splatností 10 nebo 30 let.

Souhrn

Investoři začali uplynulý týden v dobré náladě, poté se sentiment zhoršil, což však nezabránilo pařížským a londýnským indexům v dosažení nových rekordů. Zvýšené zapojení mnoha zemí do rozvoje obranného segmentu přispívá k relativní síle společností v tomto sektoru. Optimismus na akciovém trhu se neodráží na americkém dluhopisovém trhu. Vyšší než očekávané hodnoty inflace se promítly do zvýšení výnosů dluhopisů a udržení silně negativních spreadů mezi krátkodobými a dlouhodobými cennými papíry. Obrázek na trhu dluhových cenných papírů signalizuje rostoucí pravděpodobnost prodloužení cyklu zvyšování úrokových sazeb a recese. Takový vývoj událostí je také varovným signálem pro akciový trh, ale doposud byly akciové indexy velmi odolné vůči jakýmkoliv jestřábím informacím o trhu.

Zdroj: Piotr Langner, investiční poradce WealthSeed

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.