Rizikové trhy, klesající inflace a silný americký trh práce

Jeden z nejdůležitějších týdnů z hlediska vývoje situace na finančních trzích v následujících měsících je za námi. Nejdůležitější údaje, které jsme se dozvěděli, byl samozřejmě další údaj o inflaci v USA (a druhý měsíc pozitivního překvapení v řadě – inflace klesá rychleji, než trh očekával). Den po inflaci jsme měli také další zasedání Fedu, které se ukázalo být jestřábí, než trh očekával.

Minulý týden jsme měli také jednání a rozhodnutí dalších centrálních bank, zejména zejména ECB. Z důležitých makrodat jsme se kromě inflace dozvěděli i další údaje o dávkách v nezaměstnanosti (v USA) a předběžné údaje PMI indexů za prosinec letošního roku.

Po inflaci a Fedu trhy přešly do režimu rizikového

Minulý týden index WIG mírně vzrostl o 0,35 % a prakticky se uzavřel kruh, vzrostl k pozitivnímu překvapení americké inflace (uzavření v úterý) a poté klesl kvůli jestřábí rétorice centrálních bank. Zůstáváme nad 200denním klouzavým průměrem a stále nic nenasvědčuje prolomení směrem dolů. Dokonce jsme dostali pozitivní signál o proražení nad 100denní klouzavý průměr přes 50denní klouzavý průměr. Normálně by to mělo být pozitivní znamení, ale dnes tomu tak nutně není. Kdyby tak centrální banky mohly začít snižovat úrokové sazby.

Index W.1 PARUKA do 16.12.2022. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

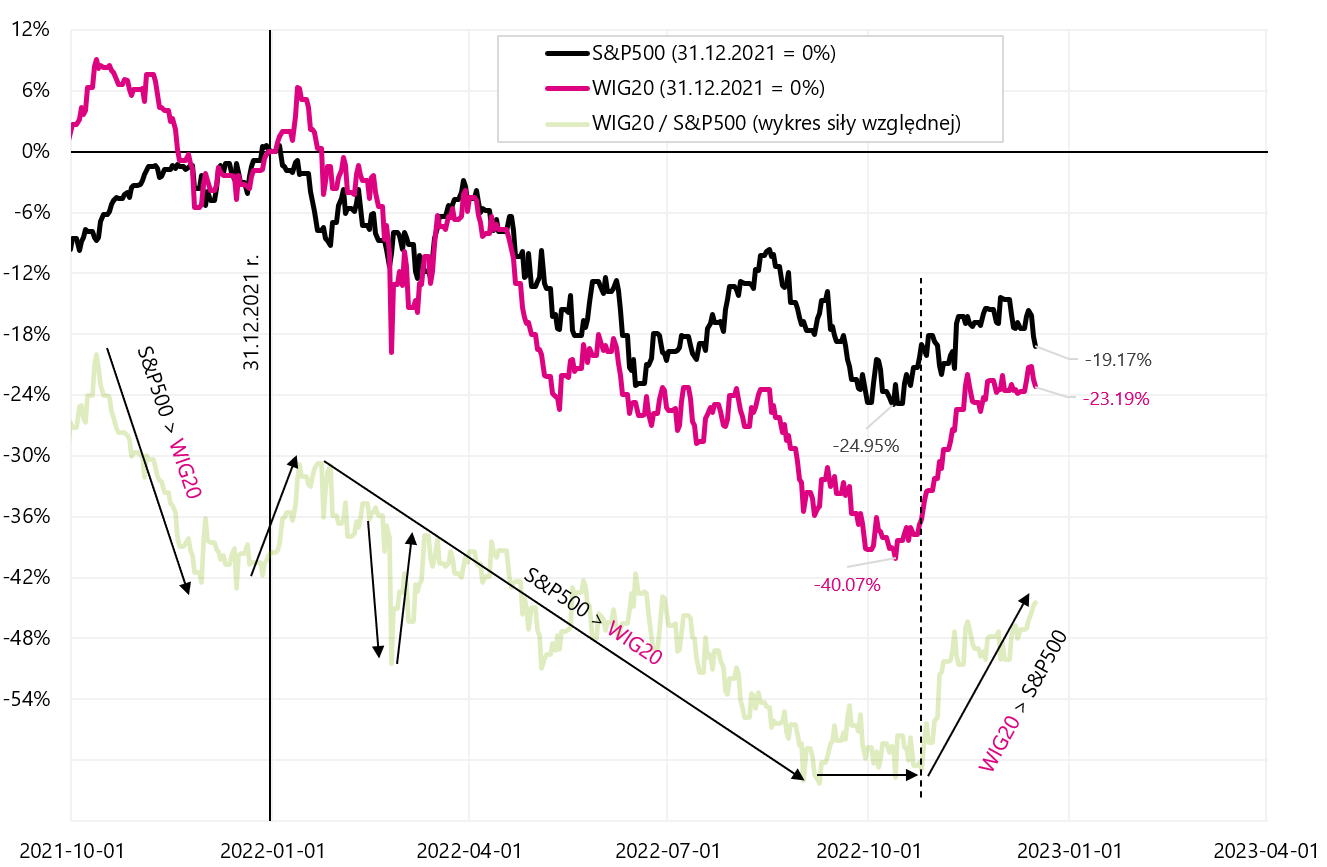

Zajímavě, S & P500 zaznamenala výrazný pokles již druhý týden v řadě. Za poslední dva týdny klesl S&P500 celkem o 5,39 %, zatímco WIG jen o 0,31 %. Tato situace by zpravidla neměla trvat příliš dlouho (zejména při poklesech). Následující graf srovnává index S&P500 s indexem WIG20.

V.2 S & P500 i WIG20 od začátku roku 2022 a graf relativní síly do 16.12.2022. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

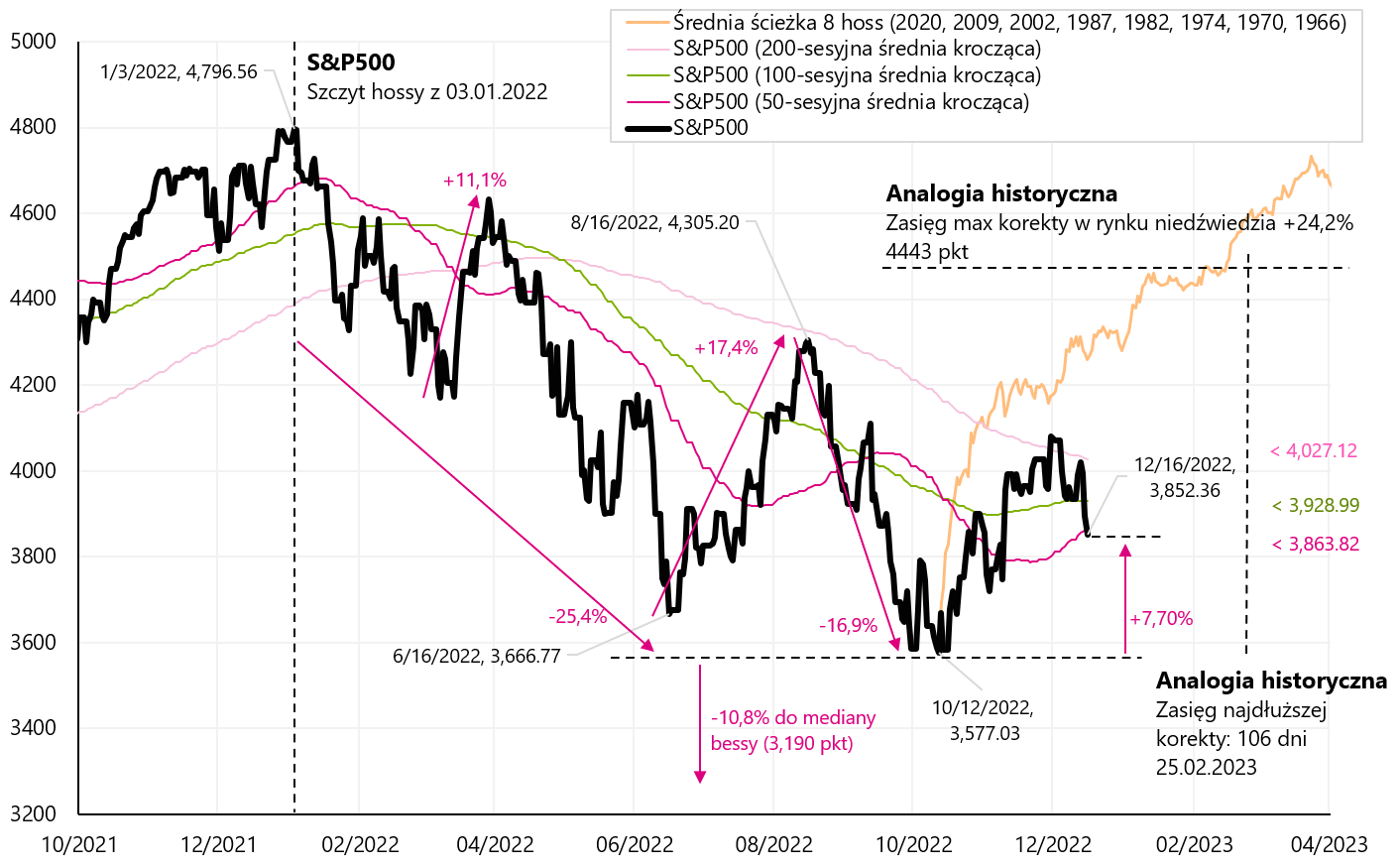

Minulý týden nebyl pro americké akcie dobrý. Index S&P500 klesl o 2,08 % a prolomil 50denní průměr a nyní je pouze 7,7 % nad minimy současného propadu (pro srovnání, WIG je stále 22,8 % nad minimy současného propadu).

Index W.3 S & P500 do 16.12.2022. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

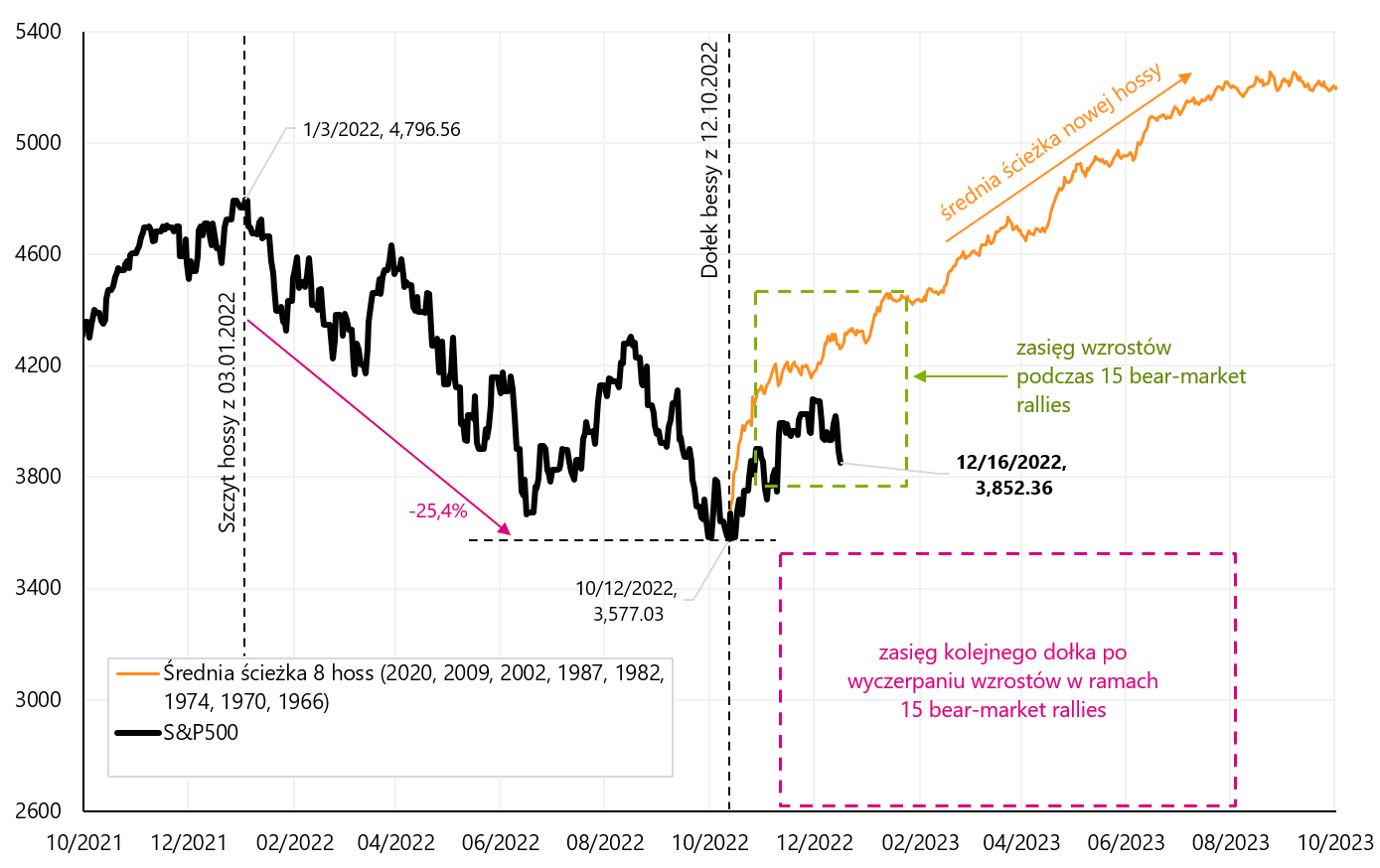

Pojďme se podívat, jak vypadá závěr týdne na S&P500 na pozadí 15 úprav směrem nahoru v rámci rally medvědího trhu a průměrné cesty 8 býků (začátek úprav směrem nahoru a nový býčí trh na dalším grafu začíná v minimum S&P500, tj. 12.10.2022. října 2). Bohužel se zdá, že po posledních XNUMX seancích poklesu se vzdalujeme scénáři nového býčího trhu.

Index W.4 S & P500 do 16.12.2022. prosince 15, rozsah 2022 „bear-market rally“ z medvědích trhů v letech 2008, 2009-2000, 2002-1973 a 1974-8 a průměrná dráha býčího trhu (na příkladu XNUMX býčích trhů) . Zdroj: vlastní studie, stooq.pl

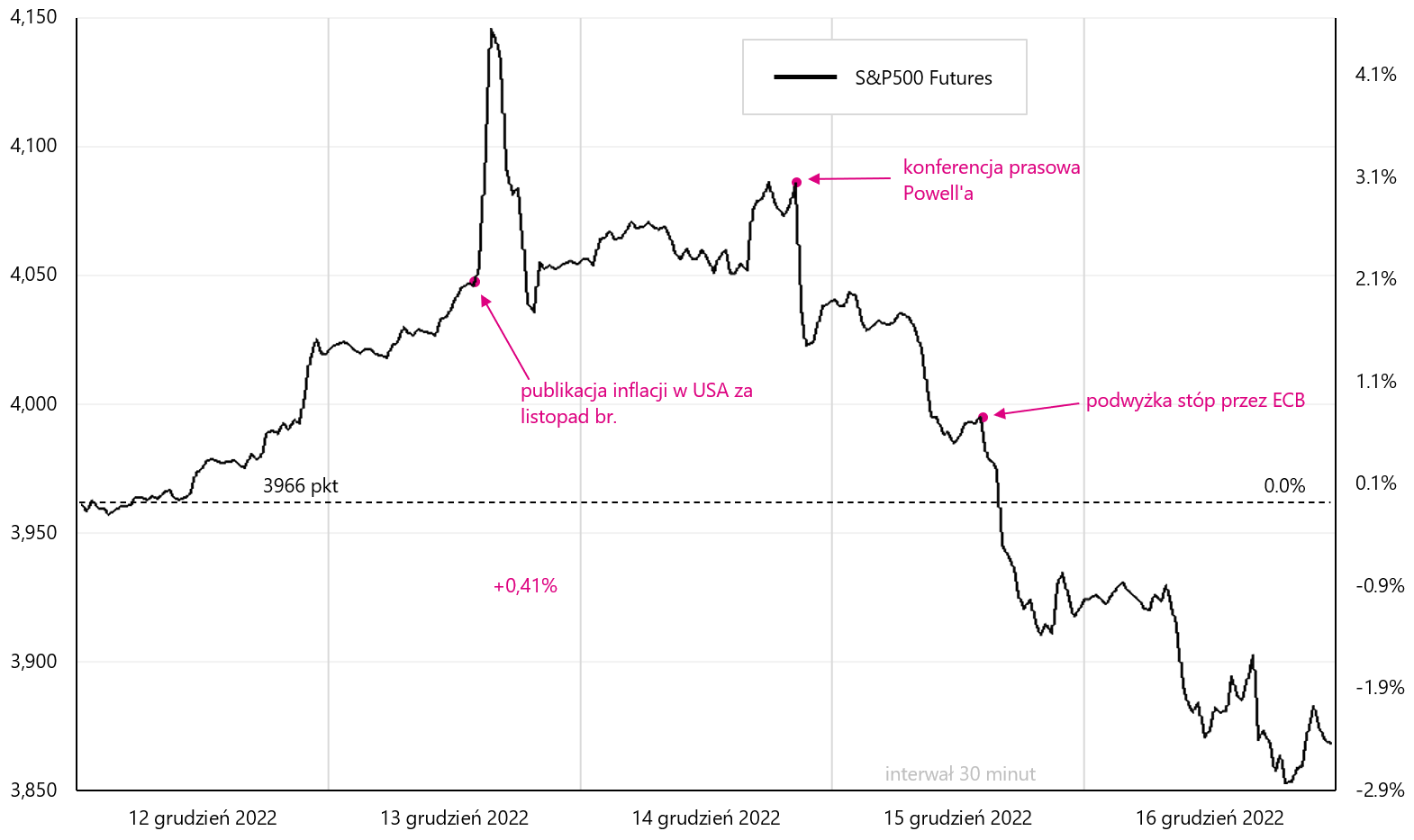

Minulý týden bylo nejdůležitější událostí pro finanční trhy uvolnění inflace v USA za listopad letošního roku, což trhy přivítaly s velkým nadšením. Přesto centrální banky v následujících dnech zacházely s investory „studenou sprchou“, neochvějně ve svém jestřábím postoji. Podívejme se, jak jednotlivé třídy aktiv reagovaly. S&P500 (futures) jsou uvedeny v dalším grafu. Nadšení po lepší než očekávané inflaci trvalo jen chvíli.

W.5 Denní graf Indexu Futures S&P500 v týdnu od 12. do 16.12.2022. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

V případě eurodolaru byla reakce na inflaci v USA podobná (silné zvýšení kurzu). V případě centrálních bank však na rozhodnutí ECB reagovala mnohem silněji, i když ani v tomto případě silné posílení eura nemělo dlouhého trvání.

W.6 Graf denního směnného kurzu EUR / USD v týdnu od 12. do 16.12.2022. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

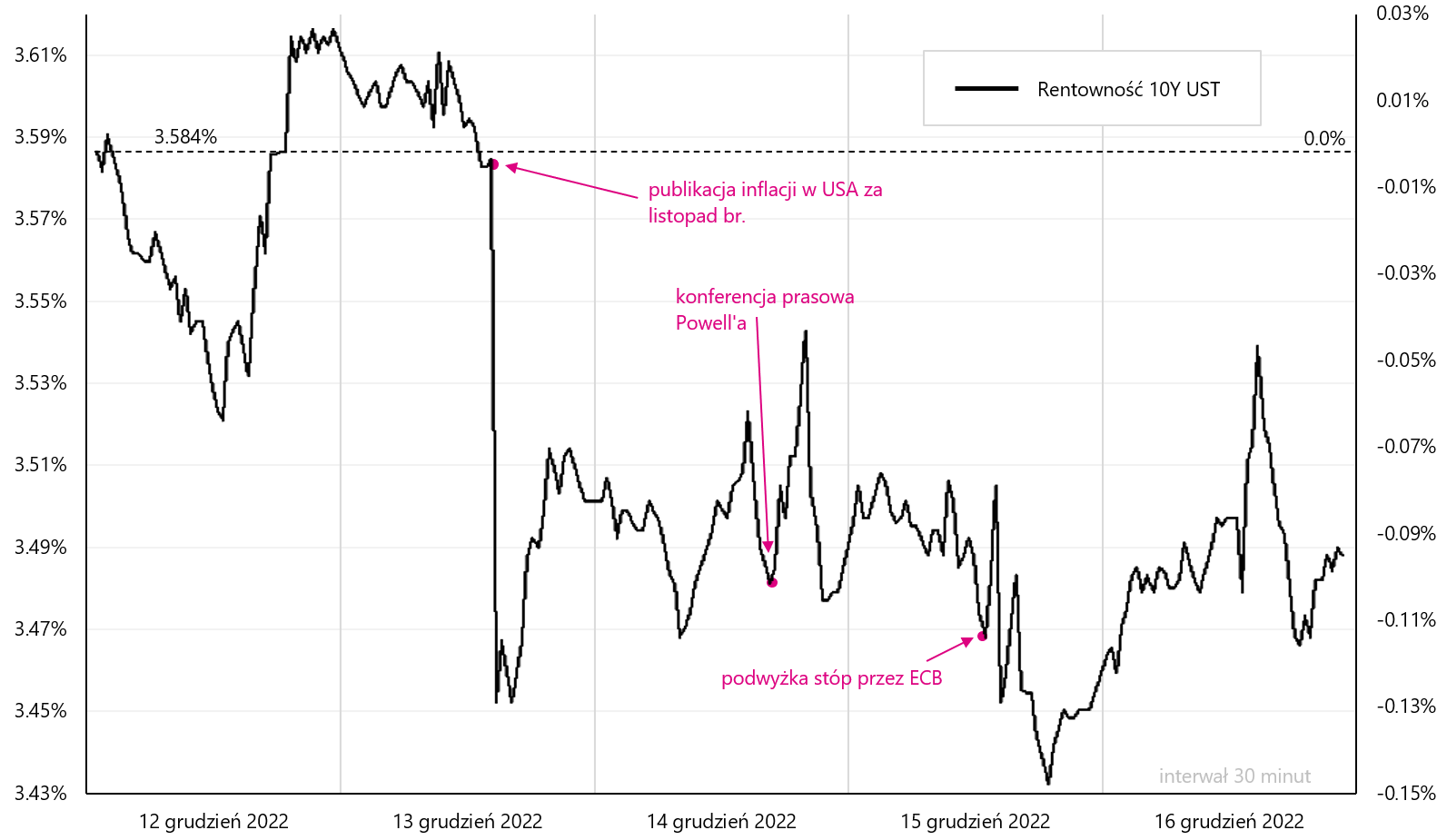

Výnosy amerických 10letých dluhopisů reagovaly na inflaci prudkým poklesem o přibližně 13 bazických bodů ihned po zveřejnění inflace. Později, až do konce týdne, jsme měli vysokou volatilitu, ale poklesy po inflaci se udržely (a rozhodnutí FEDu a ECB nebyla tak důležitá, alespoň neovlivnila tolik kotace jako inflaci).

W.7 Graf denního výnosu 10Y SET v týdnu od 12. do 16.12.2022. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

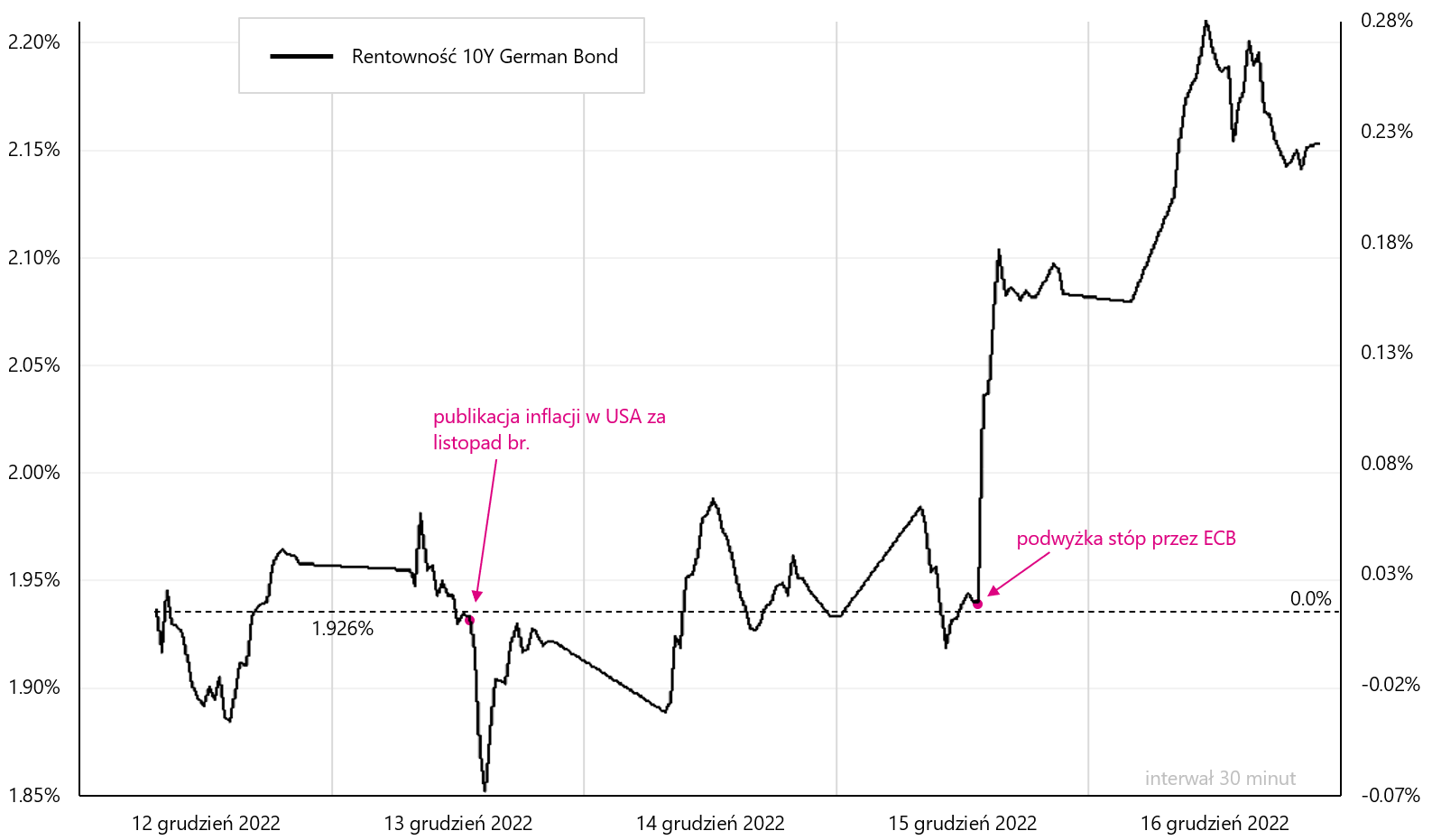

Trochu jinak se chovaly výnosy 10letých německých dluhopisů, které více zareagovaly po oznámení jestřábího zvýšení úrokových sazeb ECB a uzavřely týden o cca 23 bazických bodů výše.

W.8 Graf denního výnosu 10letý německý dluhopis v týdnu od 12. do 16.12.2022. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

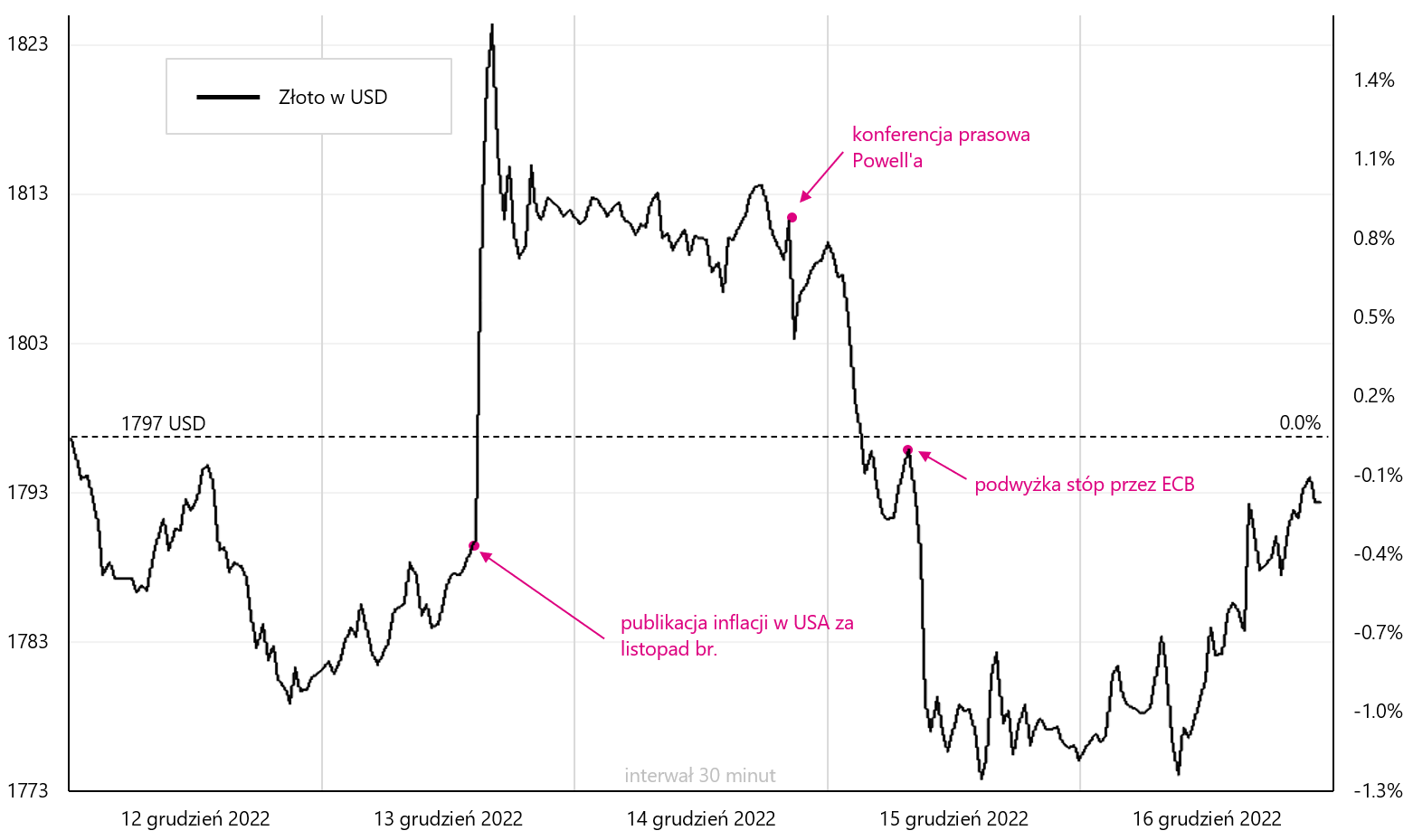

V případě zlata jsme týden uzavřeli pouze s 0,1% poklesem, ale zlato během týdne poměrně silně reagovalo jak na americkou inflaci, tak na jestřábí zprávy z FEDu a ECB.

W.9 Graf denního směnného kurzu zlato v týdnu od 12. do 16.12.2022. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

USA: Inflace rychle klesá, ale na Fed to stále nestačí

Inflace CPI v USA v listopadu klesla mnohem více, než očekávali analytici. Meziročně je to již 7,1 % (nárůst z maxima v červnu letošního roku ve výši 9,1 %). V případě jádrové inflace hovoříme o meziroční změně 6,0 % (ze zářijového maxima 6,6 %).

Prakticky každá hlavní složka klesla více, než trh v listopadu očekával. To je velmi dobrá zpráva, ale stále to není drtivý argument, aby Fed vůbec uvažoval o změně měnové politiky (jak by si trh přál).

V.10 Inflace CPI a jádrová inflace v USA meziroční změna. Zdroj: vlastní studie, FRED

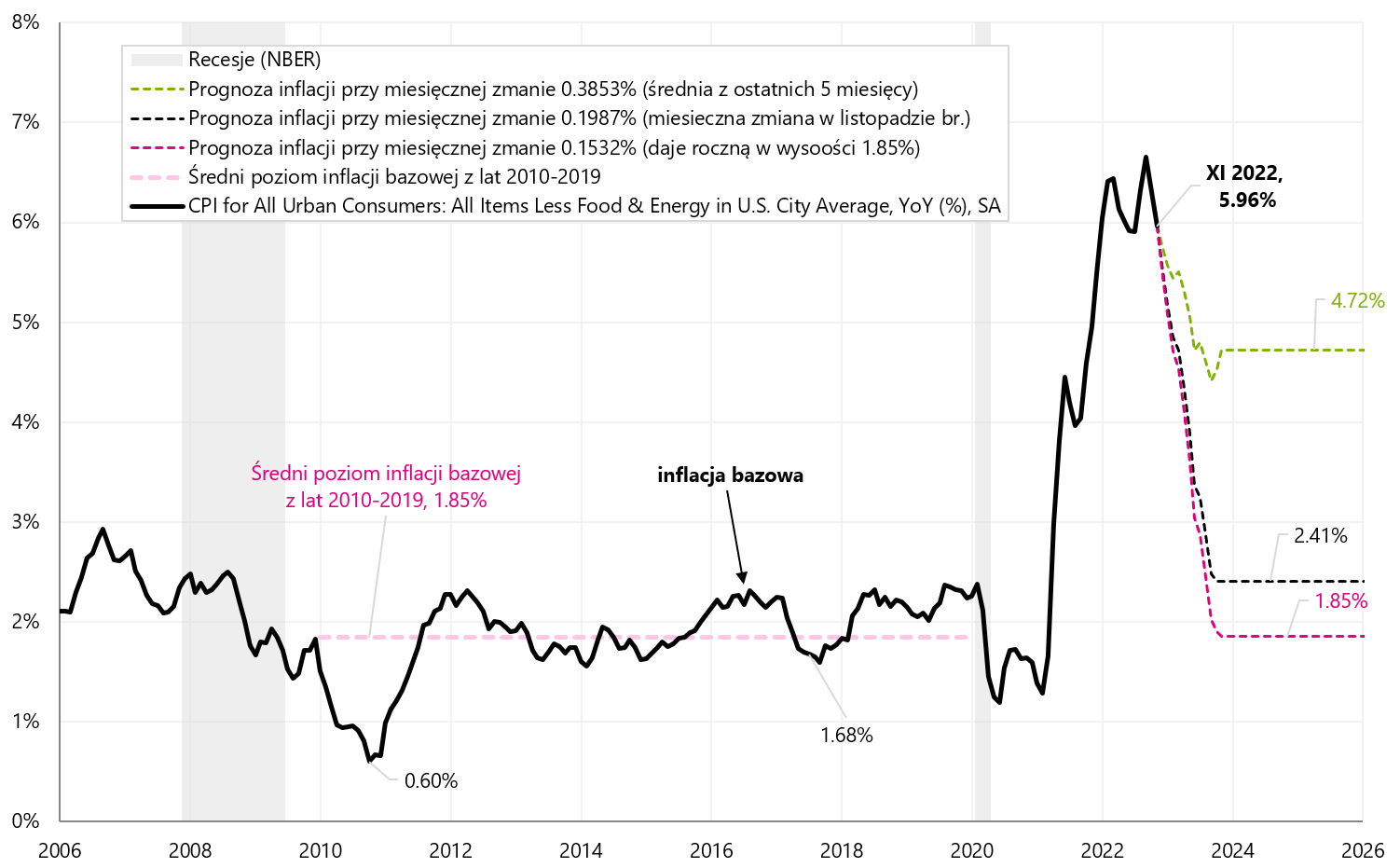

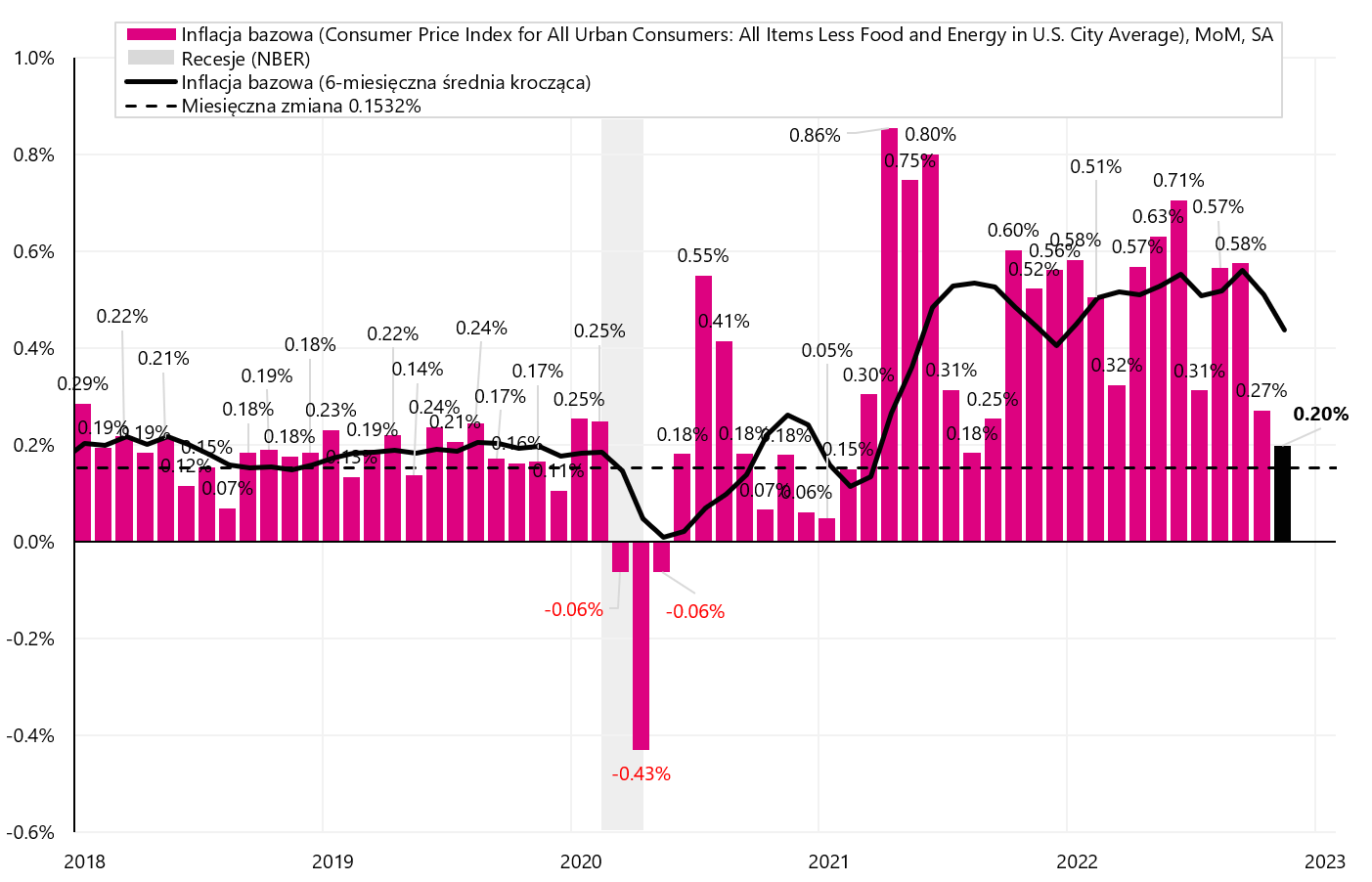

Proč tedy trhy chtěly slavit příliš brzy? Ze dvou důvodů: (i) inflační cíl je 2 % – a před námi je ještě dlouhá cestaa (ii) trh práce je stále příliš silnýpřemýšlet o poklesu růstu mezd (který je podle Powella hlavním determinantem boje s jádrovou inflací PCE). Aby jádrová inflace CPI klesla na předpandemickou úroveň, neměla by být měsíční změna inflace vyšší než 0.1532 % (v průměru v následujících 12 měsících).

Měsíční změna jádrové inflace v listopadu činila 0,1987 % – i když jde o velmi nízké hodnoty, stále by to neumožnilo návrat roční dynamiky na předpandemickou úroveň. Za posledních 5 měsíců (meziroční míra inflace CPI klesá již 5 měsíců) činila průměrná měsíční změna jádrové inflace 0,3853 %. Simulace poklesu jádrové inflace s takovými měsíčními změnami jsou uvedeny v následujícím grafu.

V.11 jádrová inflace v USA a simulaci jeho poklesu s různými měsíčními změnami. Zdroj: vlastní studie, FRED

tudíž i velmi mírný nárůst jádrové inflace v listopadu tohoto roku. to je stále příliš vysoké na to, abychom se vrátili na úroveň před pandemií inflace. Následující graf ukazuje měsíční změny jádrové inflace a úroveň potřebnou každý měsíc (0,1532 % - černá přerušovaná čára), aby se meziroční inflace vrátila na předpandemickou úroveň.

W.12 Měsíčně změny v jádrové inflaci v USA a simulaci jeho poklesu s různými měsíčními změnami. Zdroj: vlastní studie, FRED

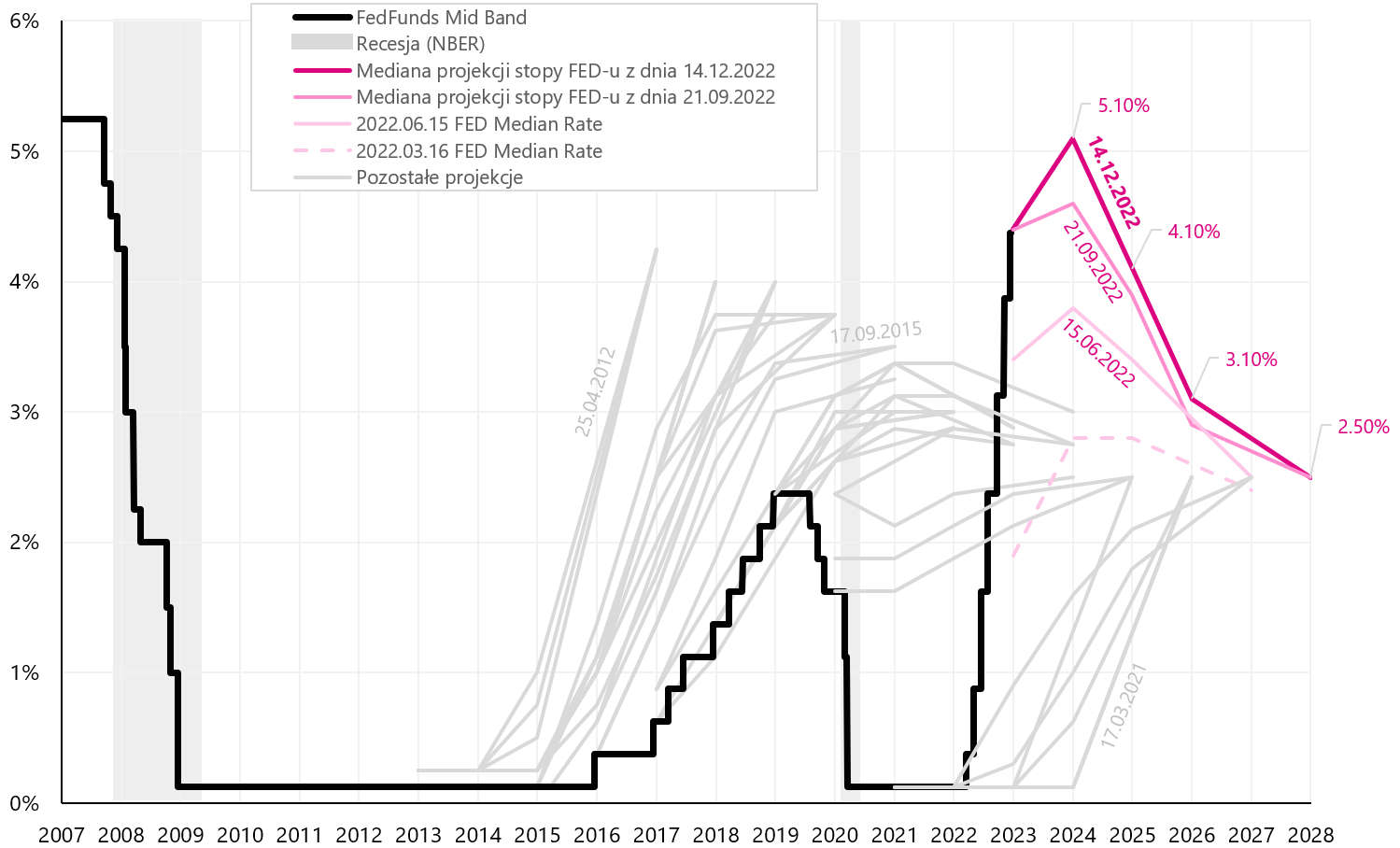

Fed neplánuje snížit sazby v roce 2023. Ve své právě zveřejněné projekci FED zvýšil centrální projekci na 5,10 % na konci roku 2023 a 4,10 % na konci roku 2024 (bylo 4,6 % a 3,9 %). FED také zvýšil svou prognózu inflace na 3,5 % na konci roku 2023 a 2,5 % na konci roku 2024 (bylo 3,1 % a 2,3 %). Následující graf ukazuje poslední trajektorii úrokových sazeb podle projekce FEDu (od 15.12.2022. prosince XNUMX).

W.13 Historie projekce Úrokové sazby Fedu z každého zasedání na pozadí skutečné referenční sazby (FedFunds Mid Band), včetně poslední projekce z 15.12.2022. prosince XNUMX. Zdroj: vlastní studie, FOMC Projections

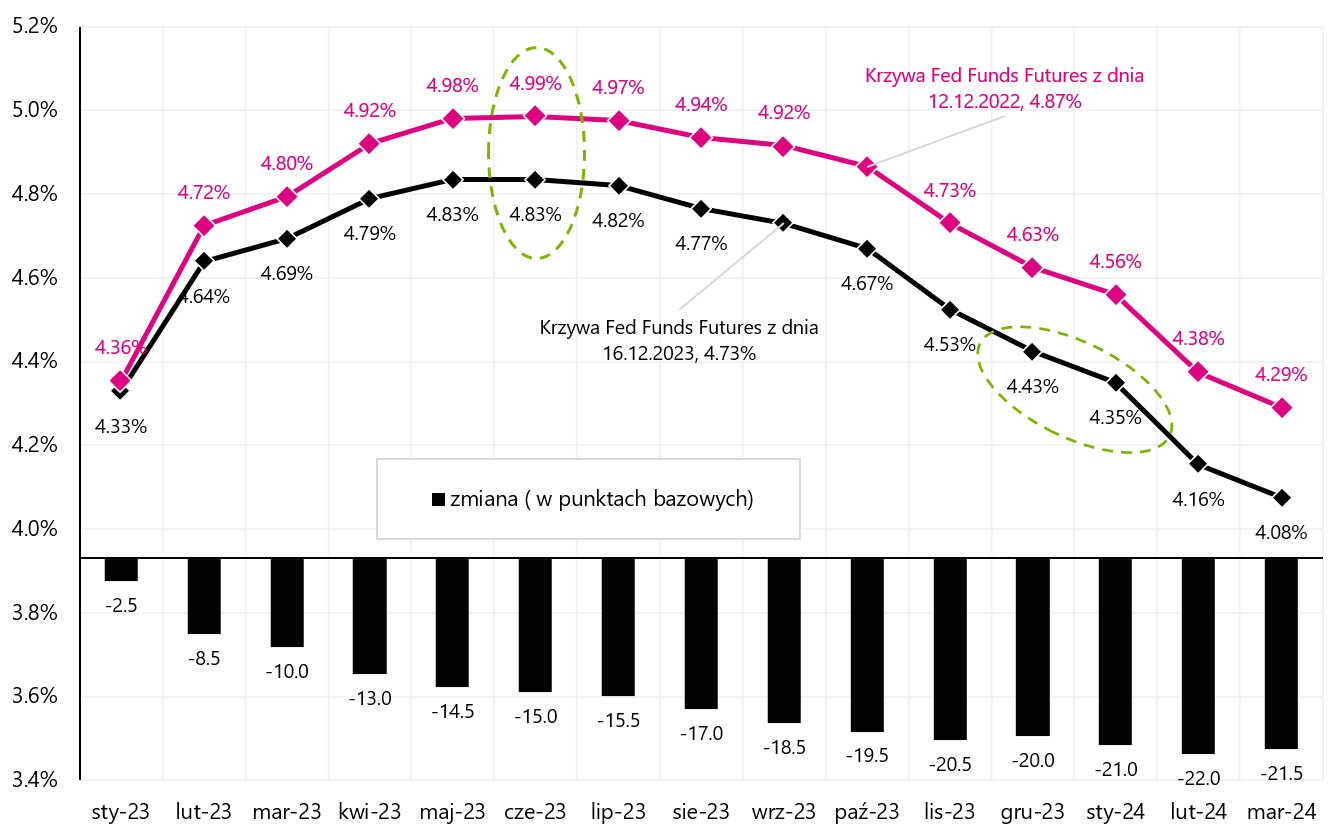

Následující graf ukazuje dvě křivky futures na úrokové sazby FED. První před zveřejněním inflace za letošní listopad. (křivka z 12.12.2022. prosince 16.12.2022) a druhá na konci tohoto týdne (4,99. prosince 4,83). Kombinovaným efektem inflace a dalšího zasedání FEDu je snížení ocenění maximální sazby, na kterou FED zvýší sazby ze 2023 % na 5,1 % (zelená přerušovaná čára). Sazba FEDu na konci roku 4,40 bude podle projekce FEDu XNUMX %, ale podle trhu jen asi XNUMX % (druhá přerušovaná zelená čára).

W.14 Termínové křivky Futures na úrokové sazby Fedu-u (30denní futures federálních fondů). Zdroj: vlastní studie, CME

Fed je mnohem jestřábí než trh. Proč? Protože Fed je velmi pohodlný v boji s inflací a bude s ním i nadále bojovat bez ohledu na to, jakou recesi to způsobí. V boji proti inflaci platí pravidlo, že čím déle budeme držet úrokové sazby na restriktivní úrovni, tím větší je šance, že inflaci trvale porazíme (nebo že se nevrátí na vyšší úrovně, jak tomu bylo několikrát v 70. ).

Očekával bych, že FED (a také další centrální banky) bude relativně jestřábí, alespoň pokud budou ochotni bojovat s inflací.. „Komfort“ bude existovat, dokud nenastanou takové okolnosti, které si vynutí rychlé snížení úrokových sazeb. Co dnes rozumíme pohodlím: dobré trhy a dobrá pracovní síla (a ekonomika) – i když se díváme na indikátory zaostávající v cyklu (na rozdíl od předstihových indikátorů, které naznačují zpomalení a pokles inflace).

Dobrá kondice trhů a ekonomiky je následující: S&P 500 je „jen“ o 19,7 % vyšší oproti 16 % před pár dny, míra nezaměstnanosti vzrostla jen o 0,2 pb nad minimum cyklu (neboli na 3,7 % od 3,5 %). HDP USA se ve 2,9. čtvrtletí 3 zvýšil o 2022 % a podle prognózy modelu Atlanta GDPNow vzroste ve 4. čtvrtletí 2022 o 2,8 % (modelová předpověď podle údajů k 15.12.2022. prosinci XNUMX).

Závěry pro investory: nebojujte s FEDem. Bez nějaké velké události na trzích nebo v ekonomice je těžké očekávat skutečný pivot FED před rokem 2024. Bez skutečného pivota FEDu je těžké očekávat skutečný býčí trh s akciemi.

USA: trh práce nezpomalí? Pouze prozatím

Trh práce je klíčem k poražení inflace prostřednictvím nižšího růstu mezd a konečně menší příspěvek mezd k ceně služeb, což by mělo znamenat nižší ceny služeb a konečně i nižší jádrovou inflaci služeb.

V současné době se vede zajímavá diskuse o tom, zda je trh práce skutečně tak silný, jak ukazuje aktuální šetření statistik zaměstnanosti (průzkum podniků). Od března letošního roku podle tohoto průzkumu jsme zaznamenali nárůst téměř 2,7 milionu pracovních míst, přičemž druhý aktuální průzkum populace (průzkum domácností) naznačuje, že v tomto období nedošlo k žádnému nárůstu počtu zaměstnaných (více jsme o tom psali v předchozí zpráva). Věc má šanci objasnit při revizi historických dat BLS (Bureau of Labor Statistics) v příštím roce.

Výraznou revizi počtu pracovních míst směrem dolů naznačuje analýza, kterou minulý týden zveřejnil FED ve Filadelfii. Taková analýza může poskytnout přesnější odhady pracovních míst, protože je založena na přesnějších čtvrtletních datech (spíše než na měsíčních datech, na kterých BLS odhaduje míru zaměstnanosti). Na oplátku je to dost zpožděné, protože momentálně nám philadelphský Fed může poskytnout přesnější odhady jen do června 2022. Nicméně podle této analýzy v období od března do června letošního roku. nárůst pracovních míst byl 10,5 tisíce, namísto oficiálních údajů BLS 1,047 milionu pracovních míst. Revize dat sice vysvětlí rozdíl v zaměstnanosti mezi oběma průzkumy, ale budou v „daleké“ minulosti, takže tomu trhy nebudou přikládat velký význam.

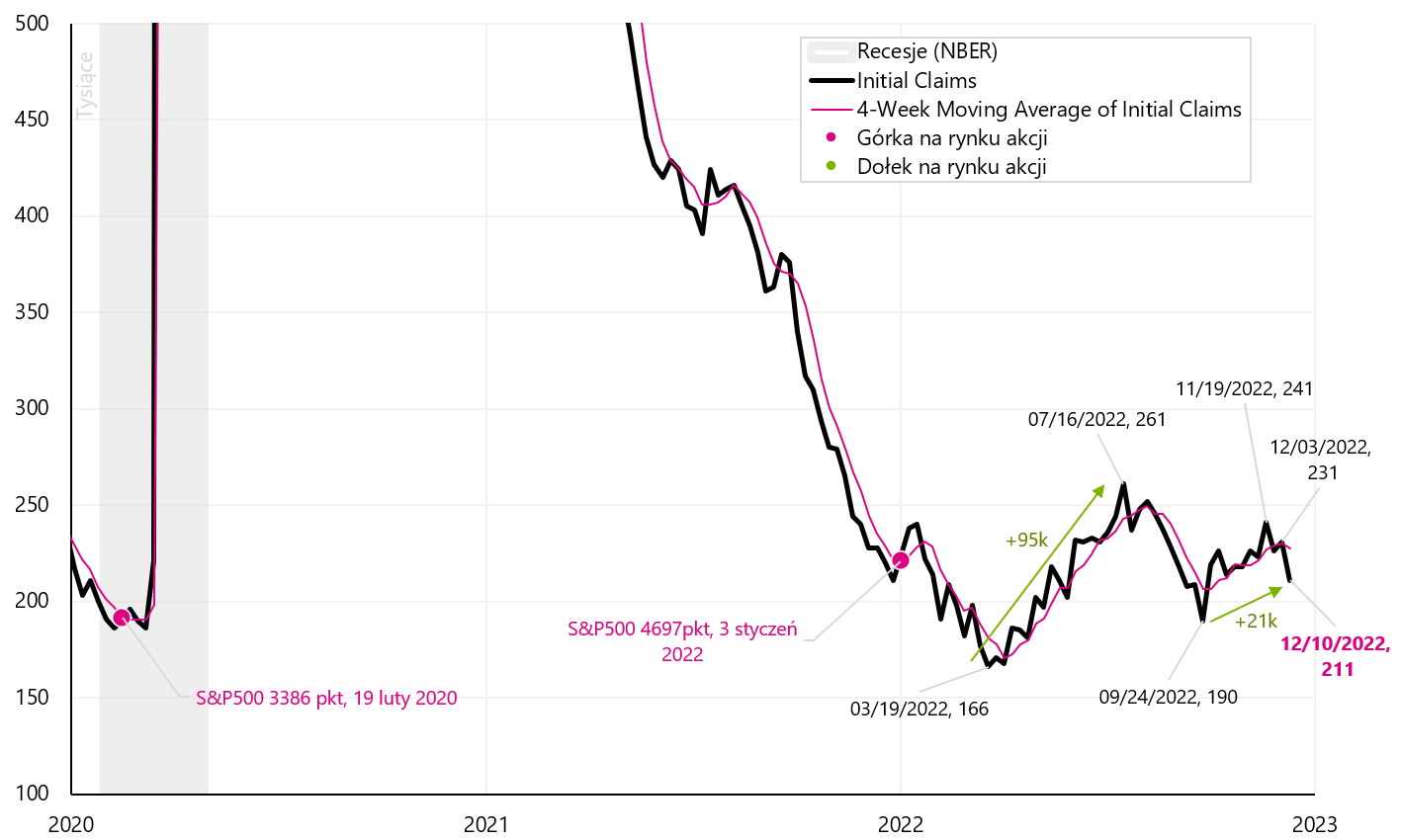

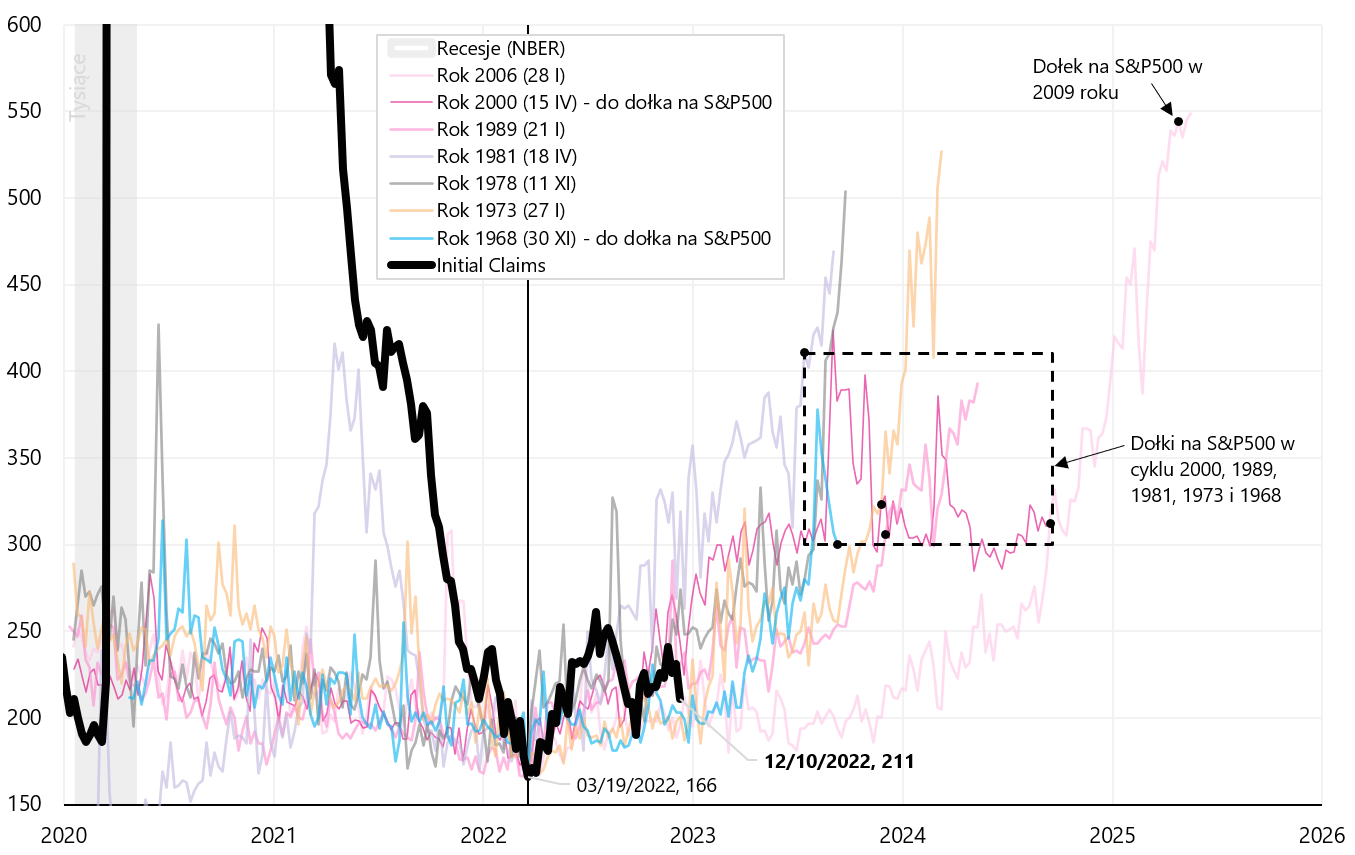

Pro trhy je důležitý současný stav na trhu práce čím dříve se trh práce „roztrhne“, tím dříve můžeme počítat se skutečným dnem na akciovém trhu. A v týdenních přehledech dostáváme nejaktuálnější data o počtech dávek v nezaměstnanosti, zejména prvotních žádostí. A podle nejnovější zprávy trh práce nehodlá zpomalit. Počáteční nároky klesly v týdnu končícím 10. prosincem. do 20 tisíc Níže uvedená tabulka ukazuje podrobnosti.

W.15 Počet prvňáčků podpora v nezaměstnanosti. Zdroj: vlastní studie, FRED

Pokud by historické analogie měly platit v současném cyklu, pak k zamyšlení nad minimem S&P500 by se měl počet benefitů zvýšit na cca 300-350 90, což je stále asi 140-XNUMX XNUMX. z dnešní úrovně. Následující graf ukazuje, kdy jsme historicky měli minima na S&P500 v předchozích cyklech.

W.16 Číslo první dávky v nezaměstnanosti a díry na S & P500 během předchozích cyklů nezaměstnanosti. Zdroj: vlastní studie, FRED

PMI ukazují na další zpomalení

Minulý týden jsme se seznámili s předběžnými indexy PMI za prosinec (předběžné hodnoty PMI zveřejňuje S&P Global, zatímco americký ISM předběžné údaje nezveřejňuje).

V Evropě (Eurozóně) PMI průmyslový index se v prosinci letošního roku zvýšil ze 47,1 na 47,8 bodu. (maximálně na 2 měsíce). Na druhou stranu PMI služeb vzrostl ze 48,5 na 49,1 bodu (nejvyšší za čtyři měsíce). Mírné zlepšení obou ukazatelů je dobrým znamením, ale nemění to celkový obraz evropské ekonomiky.

Své dal i S&P Global předběžný americký PMI. PMI ve zpracovatelském průmyslu v prosinci klesl na 46,2 bodu z listopadových 47,7 bodu a je nejnižší za 31 měsíců. Na druhou stranu PMI ve službách klesl v prosinci na 44,4 bodu z listopadových 46,2 bodu a je nejnižší za 4 měsíce. S&P Global ve svém komentáři, k prudkému poklesu nových zakázek. Obecně takové údaje naznačují silnější zpomalení americké ekonomiky (což uvidíme na reálných datech za pár měsíců).

Pokud by ISM Manufacturing v prosinci tohoto roku klesla o 3 body, (zveřejnění 4. ledna a takový možný pokles naznačuje předběžný údaj US PMI S&P Global - viz graf níže), mohlo by to mít dopad i na S&P500.

W.17 Američan Výroba ISM a US PMI Manufacturing S&P Global. Zdroj: vlastní studie, ISM, S&P Global

Souhrn

Minulý týden byl z hlediska měnové politiky centrálních bank v roce 2023 velmi důležitý a informativní (i v podmínkách silně klesající inflace).

Investoři se mohli chvíli těšit z nižší než očekávané inflace v USA, ale o den později poznali silně jestřábí poselství FEDu. Co je důležité z hlediska vývoje v roce 2023, FED hodlá bojovat s inflací i na úkor recesealespoň dokud to okolnosti dovolí (můžete tomu říkat „komfort“ v boji s inflací). A bez skutečného „pivota“ FEDu lze jen těžko očekávat skutečný býčí trh s akciemi.

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.