Trh práce v USA - stále příliš silný. Co udělá Fed?

Minulý týden byl velmi vzrušující a to nejen na kapitálových trzích (Polsko se nakonec po 36 letech probojovalo ze skupiny na mistrovství světa). Na druhou stranu, dvě nejvíce ceny tažené události na finančních trzích jsou (i) projev šéfa americké centrální banky J. Powella (S&P500 +3,1 %) a (ii) americká zpráva o zaměstnanosti ( S&P500 -2 % ihned po zveřejnění dat). Nezapomínejme na klesající inflaci v Evropě a Polsku a slabá makrodata (např. indexy PMI).

Projev Jeroma Powella v Brookings Institution lze považovat za jeho nejdůležitější letošní projev, protože šéf Fedu téměř analytickým způsobem představil, jak hodlá bojovat s inflací (je to dokonce „rozcestník“ pro investory na rok 2023). Projev byl široce interpretován jako holubičí (snadno říci, protože S&P500 ten den vzrostl o více než 3 %), ale podle mého názoru byl jestřábí a powellovský (jako v červenci/srpnu letošního roku, kdy jsme měli podobnou „špatnou „reakce trhu jeho tisková konference) může při první příležitosti (zasedání FEDu 13. až 14. prosince letošního roku) napravit reakci trhu. Podle mého názoru by přesnější shrnutí reakce trhu bylo, že trh ignoroval Powellovo jestřábí prohlášení.

S&P500 a WIG nad průměrem 200 sezení

Minulý týden Index S & P500 zvýšeno o 1,13% (nejvíce vzrostl ve středu bezprostředně po Powellově projevu) a nyní je 13,8 % nad minimem medvědího trhu a pouze 15,1 % pod vrcholem posledního býčího trhu. Páteční zisky během seance (po prudkém poklesu bezprostředně po zveřejnění zprávy o zaměstnanosti) zapadají do aktuální „ochoty“ trhu k dalšímu nárůstu. Je možné, že skutečný test současného růstu proběhne až příští rok (a prosinec bude pro akcie tradičně pozitivním měsícem).

index S & P500 do 02.12.2022. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

13,8% nárůst indexu S&P500 z minima je stále menší než podobný nárůst v červenci/srpnu letošního roku. (pak index vzrostl o 17,4 %), ale nyní S&P500 prolomil 200denní průměr a hned jste si mohli přečíst komentáře, že jde o signál konce medvědího trhu – v minulosti se to stalo mnohokrát . Pojďme si tedy data zkontrolovat. Následující grafy ukazují S&P500 během poklesů v letech 2008-2009 a 2000-2002. V letech 2008 a 2009 totiž průměr 200 sezení poskytoval silnou rezistenci na celém medvědím trhu a jeho proražení v červnu 2009 jen potvrdilo jeho konec.

index S & P500 v letech 2007-2009. Zdroj: vlastní studie, stooq.pl

Během poklesů v letech 2000-2002 se index posunul „blíže“ k 200dennímu průměru, což v prvním čtvrtletí roku 2002 vydalo špatný signál. Tento medvědí trh byl nejdelší po druhé světové válce a trval přes 2,5 roku (index se tedy přirozeně mohl častěji přibližovat průměru 200 sezení). Dnes to může být podobné, protože (kvůli prudkému nárůstu inflace) byl burzovní cyklus daleko před ekonomickým cyklem (podobně tomu bylo v roce 2000, kdy S&P 500 dosáhl vrcholu 12 měsíců před začátkem recese). Silný trh práce v USA naznačuje, že recese postupuje v čase a pokles akciového trhu trvá již 11 měsíců. Proto bych byl opatrný s výkladem, že současné prolomení 200denního průměru může být předzvěstí konce medvědího trhu.

index S & P500 v letech 2000-2003. Zdroj: vlastní studie, stooq.pl

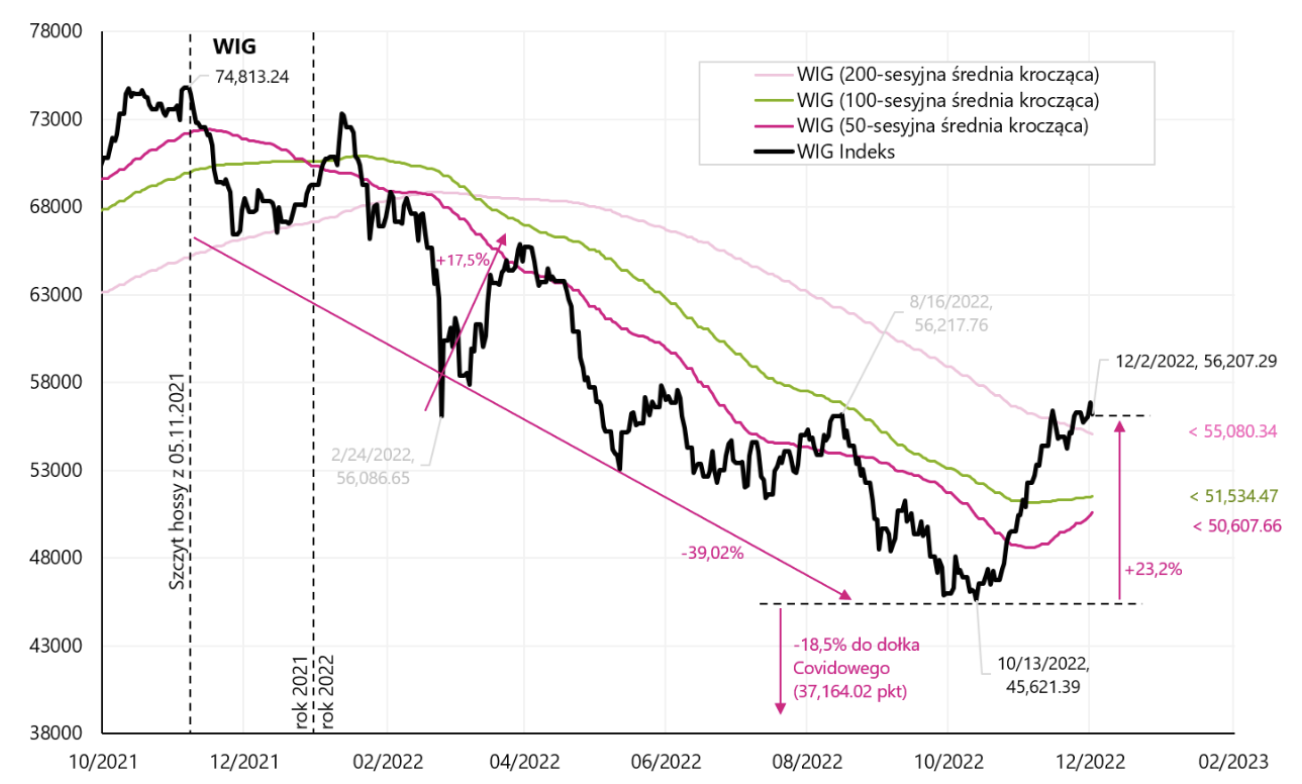

WIG zakončila týden v symbolickém mínusu (-0,13 %) a je nyní +23,2 % nad medvědím minimem z 13.10.2022. října 500. a jako S&P200 nad XNUMXdenním klouzavým průměrem. Níže uvedená tabulka ukazuje podrobnosti.

index PARUKA do 02.12.2022. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

Z historického hlediska znamenalo prolomení WIG během medvědího trhu v průměru 200 sezení konec medvědího trhu v letech 2009 i 2002. Následující dva grafy tyto situace ukazují. Dnešní zlom nad průměrem 200 sezení bych bral jako „návrat k průměru“ po předchozích silných propadech a jako svědectví o síle současného globálního „risk-on“. Přesto bych předpokládal, že spodní část medvědího trhu bude určovat především index S&P500.

index PARUKA v letech 2007-2009. Zdroj: vlastní studie, stooq.pl

index PARUKA v letech 2000-2002. Zdroj: vlastní studie, stooq.pl

Jak hodlá Powell bojovat s inflací

Powellův projev v „Brookings Institution“ 30. listopadu tohoto roku. nebylo to v žádném případě holubičí a podle mého názoru je v souladu s nedávnými (jestřábími) prohlášeními ostatních členů FOMC. Trh chtěl zvýšit (z mnoha technických důvodů) a našel dobrou výmluvu, například v této Powellově větě: „Dává smysl zmírňovat tempo růstu našich sazeb, když se blížíme k úrovni omezení, která bude dostatečná k tomu, aby přinesla inflaci. dolů. Čas na zmírnění tempa zvyšování sazeb může přijít hned na prosincovém zasedání.

Tato věta je ale vytržená z kontextu. OK, zvýšení sazeb o 50 bps (bps) v prosinci místo 75 bps – trh by mohl být silný. Ale Powell poté dodal: "načasování tohoto zmírnění je mnohem méně významné než otázky, jak moc dále budeme muset zvyšovat sazby, abychom kontrolovali inflaci, a jak dlouho bude nutné držet politiku na restriktivní úrovni."

Nejdůležitější tedy není rychlost růstu, ale (i) úroveň, kam sazby dosáhnou, a (ii) jak dlouho tam zůstanou. A to je v souladu například s nedávnými prohlášeními dalšího člena J. Bullarda FOMC, což označuje vhodně omezující úrokové sazby mezi 5 % a 7 %.

Trh potřeboval pouze potvrzení, že na příštím zasedání FOMC nedojde k žádnému zvýšení sazeb o 75 bps. Nakonec Powell dodal: „Je pravděpodobné, že obnovení cenové stability bude vyžadovat určitou dobu držení politiky na restriktivní úrovni. Historie důrazně varuje před předčasným uvolňováním politiky. Zůstaneme v kurzu, dokud nebude práce hotová."

Vzhledem k tomu, že toto je podle mého názoru jeden z nejdůležitějších Powellových letošních projevů a zároveň je to jakýsi rozcestník pro investory pro rok 2023 (z hlediska pravděpodobných kroků Fedu), pojďme si tedy vysvětlit, co přesně chtěl Powell sdělit :

- Inflace je příliš vysoká a budeme s ní nadále bojovat,

- Nepostačují ani prognózy rychle klesající inflace (do jisté míry nesprávné, protože prognózy již dávno naznačovaly pokles inflace a zatím se tak nestalo), ani její poklesy v poslední době nejsou dostatečné.

- K závěru, že inflace skutečně klesá (až poté se pivotuje?), je zapotřebí mnohem tvrdších dat.

- Navzdory pomalejšímu hospodářskému růstu a nedávnému zvýšení úrokových sazeb stále neexistuje jasný pokrok v boji proti inflaci,

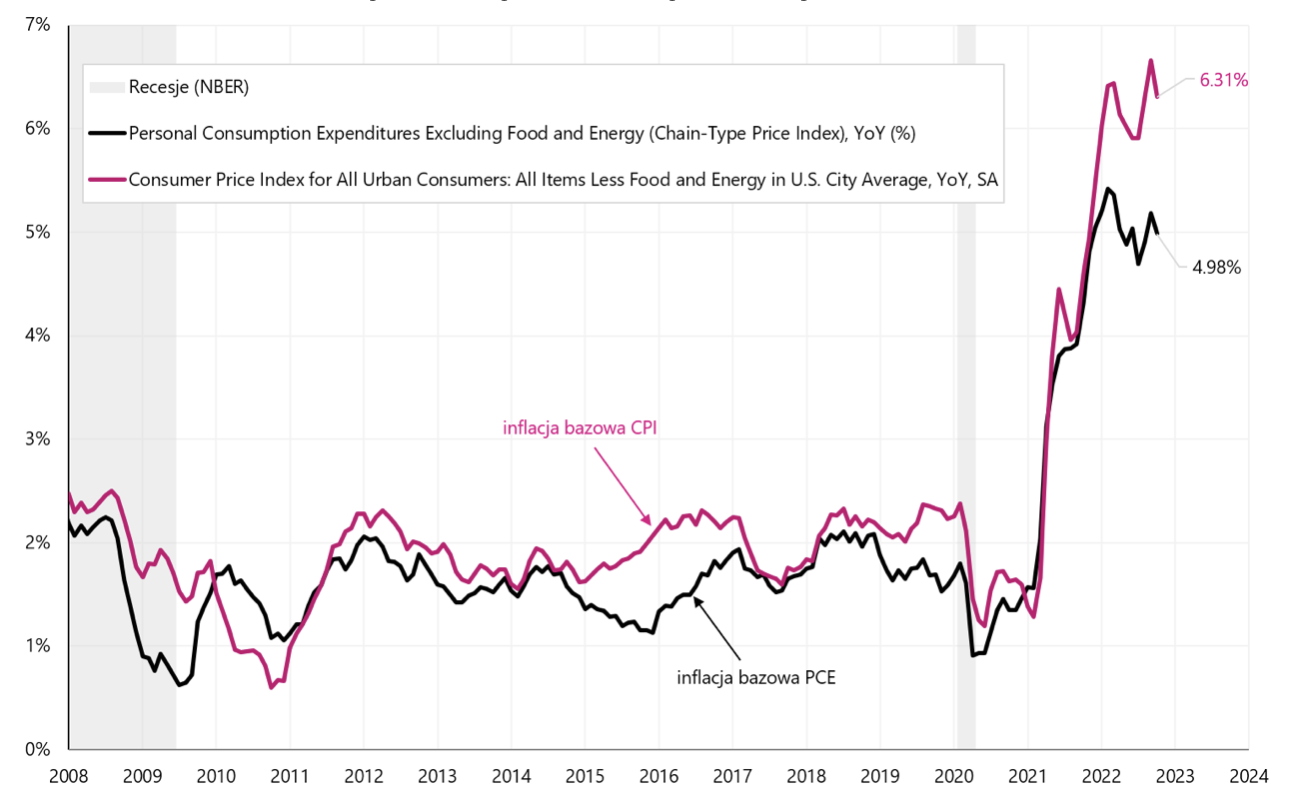

- FED se zaměřuje především na jádrovou inflaci, kterou lze rozdělit na 3 části: inflaci základních služeb bydlení, inflaci jádrového zboží a základní služby jiné než inflaci bydlení,

- Jádrová komoditní inflace má klesající trend a pravděpodobně bude nadále klesat,

- Jádrová inflace bydlení bude růst ještě řadu měsíců, ale tržní indexy aktuálních nájmů (jako Zillow, CoreLogic, RealPage nebo ApartmentList) již dnes prudce klesají, takže i jádrová inflace bydlení může ve střednědobém horizontu klesat (zde je tradičně velký časový posun – jinými slovy, prozatím není jádrová inflace bydlení pro Fed problém),

- Ale nejdůležitější (pro boj s inflací) je jádrová inflace jiných služeb než bydlení, která tvoří asi 50 % základního inflačního koše PCE (FED se formálně dívá na inflaci PCE, nikoli CPI). Powell uvedl: „Toto je největší z našich tří kategorií, která tvoří více než polovinu základního indexu PCE. Může se tedy jednat o nejdůležitější kategorii pro pochopení budoucího vývoje jádrové inflace. Protože mzdy tvoří největší náklady na poskytování těchto služeb, trh práce má klíč k pochopení inflace v této kategorii.

Meziroční změna jádrové inflace CPI a jádrové inflace PCE v letech 2008-2022. Zdroj: vlastní studie, FRED

- Trh práce je tedy „nejdůležitější v boji s inflací“ a na trhu práce po pandemii chybí asi 3 až 3,5 milionu lidí (jinými slovy jde o nerovnováhu mezi poptávkou a nabídkou na trhu práce, obnovení což by odpovídalo 2% inflaci) a tato situace má vliv na růst mezd,

- Protože je poměrně nepravděpodobné, že se tito lidé vrátí na trh práce, hlavním způsobem, jak obnovit rovnováhu, je snížit poptávku po práci o těchto 3–3,5 milionu lidí – čehož by mělo být dosaženo zpomalením ekonomického růstu a zároveň vyšší úrokové sazby,

- Jen to, že dnes je počet nezaměstnaných pouze 6,01 mil. lidí (nezaměstnanost je 3,65 %), pokud by teoreticky počet nezaměstnaných vzrostl o 3,5 mil., míra nezaměstnanosti by se zvýšila na cca 5,78 %,

- A trh pravděpodobně nebude na takový scénář připraven,

- Takový nárůst nezaměstnanosti je samozřejmě jen obecnou ilustrací problému a ve skutečnosti se jedná o pokles poptávky po práci o 3 až 3,5 milionu lidí, což může být i na úkor poklesu volných pracovních míst, tedy pracovních míst. dosud neobsazené novými zaměstnanci, ale do kterých míst firmy aktivně nabírají, případně někteří zaměstnanci odcházejí z pracovní síly, a pak se tito lidé již nezapočítávají do výpočtu míry nezaměstnanosti,

- Proč pro tyto 3 až 3,5 milionu lidí nejsou žádné „šance“ vrátit se na trh? Z několika důvodů…

- Za prvé, asi 280 až 680 tisíc lidí se nevrátí na trh práce kvůli tzv příznaky „dlouhého Covidu“ (dlouhodobé zdravotní následky, které vám neumožňují návrat na trh práce),

- za druhé více než 2 miliony pohřešovaných lidí jsou výsledkem tzv „nadměrné důchody“, tedy dřívější než běžný důchod (důvody zahrnují mj. strach z nakažení Covidem; potíže při opětovném vstupu na trh práce starších lidí, kteří přišli o práci na začátku pandemie; ale také velké zisky na akciovém a realitním trhu v prvních dvou letech pandemie mohly některé lidi přimět k předčasnému odchodu do důchodu),

- A za třetí, asi 1 až 1,5 milionu lidí je výsledkem pomalejšího růstu populace v produktivním věku. Zde je hlavním důvodem nižší čistá imigrace a také nárůst počtu úmrtí během pandemie,

- Powell také zaznamenal pokračující silný růst zaměstnanosti, který zůstává výrazně nad 100 100. pracovních míst měsíčně (nárůst pracovních míst ve výši cca XNUMX XNUMX měsíčně umožňuje řídit růst celé populace v produktivním věku).

Co to znamená pro trhy a budoucí měnovou politiku Fedu? Boj proti inflaci ochlazením trhu práce jistě zůstává hlavní prioritou Fedu. Powell ještě neznal poslední zprávu o zaměstnanosti za letošní listopad, což by mohlo jen dále posílit jeho obavy z dalšího růstu mezd a malého pokroku v ochlazování trhu práce. Vyšší úrokové sazby, vyšší nezaměstnanost a větší ekonomické zpomalení v roce 2023 – to mohou být přímé náklady na boj s inflací.

Trh práce v USA - stále příliš silný

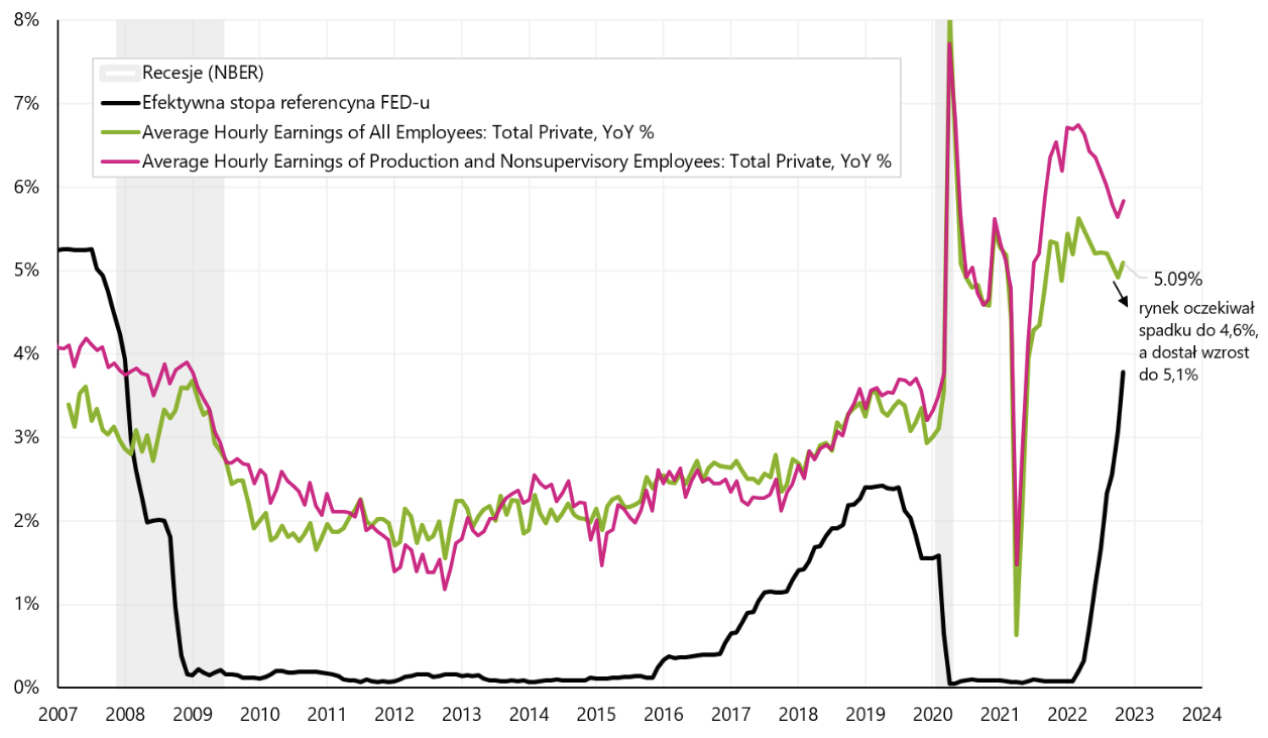

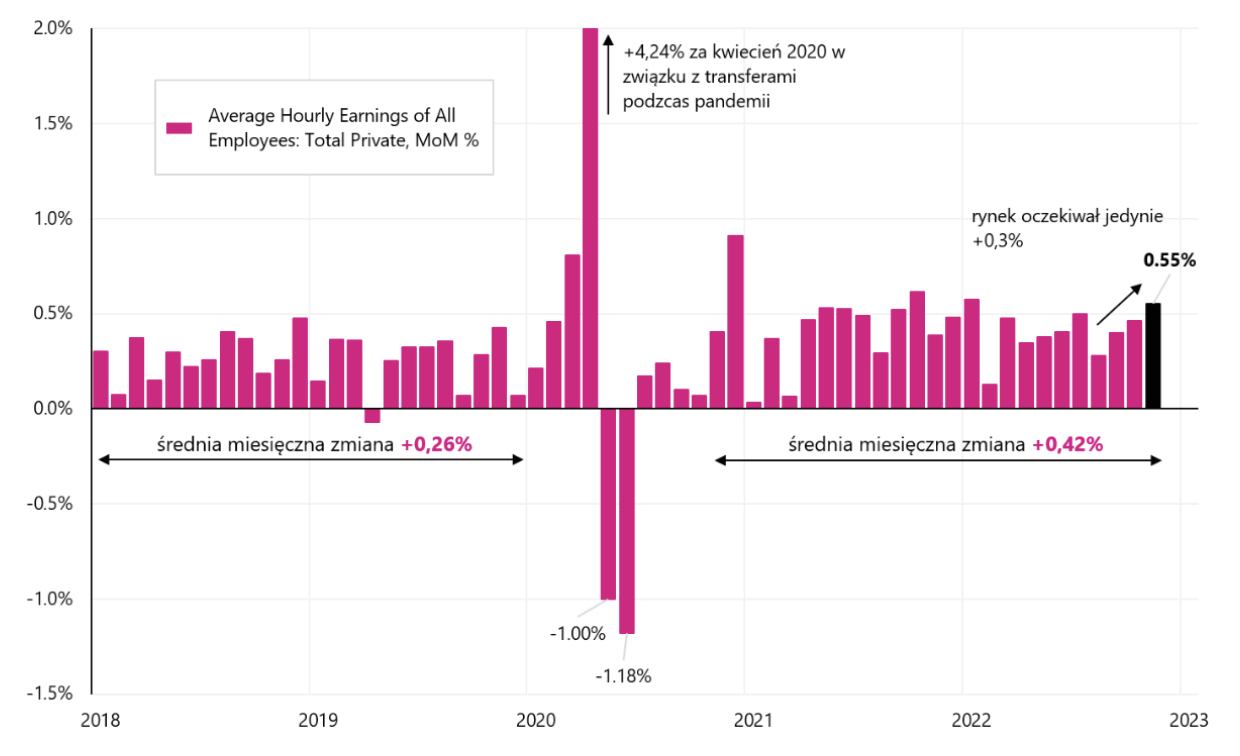

Zpráva o trhu práce v USA za listopad letošního roku. se pro trhy ukázalo jako příliš dobré, ale jen „na chvíli“, jelikož během dne dokázaly akcie získat zpět své počáteční ztráty. Silný trh práce jen potvrdil Powellovu tezi ze středečního projevu, že nerovnováha na trhu práce (nedostatek dostatečné nabídky) vytváří tlak na růst mezd, které jsou hlavními náklady na služby jádrové inflace (přesně jádrová inflace jiných služeb než bydlení ). Hodinová mzda se v listopadu meziměsíčně zvýšila o 0,55 % (předpokládalo se pouze +0,3 %) a meziročně činilo 5,1 % (předpokládalo se pouze 4,6 %). Přesto trh práce zpomaluje, jen mnohem pomaleji, než by si Fed přál. Pokud se trh práce v následujících měsících výrazněji nezpomalí, bude FED ochoten zvýšit sazby i nad 5,25 %.

Roční změna americké hodinové mzdové sazby (dvě řady) a efektivní úrokové sazby Fedu. Zdroj: vlastní studie, FRED

Měsíční změna hodinové mzdy v USA. Zdroj: vlastní studie, FRED

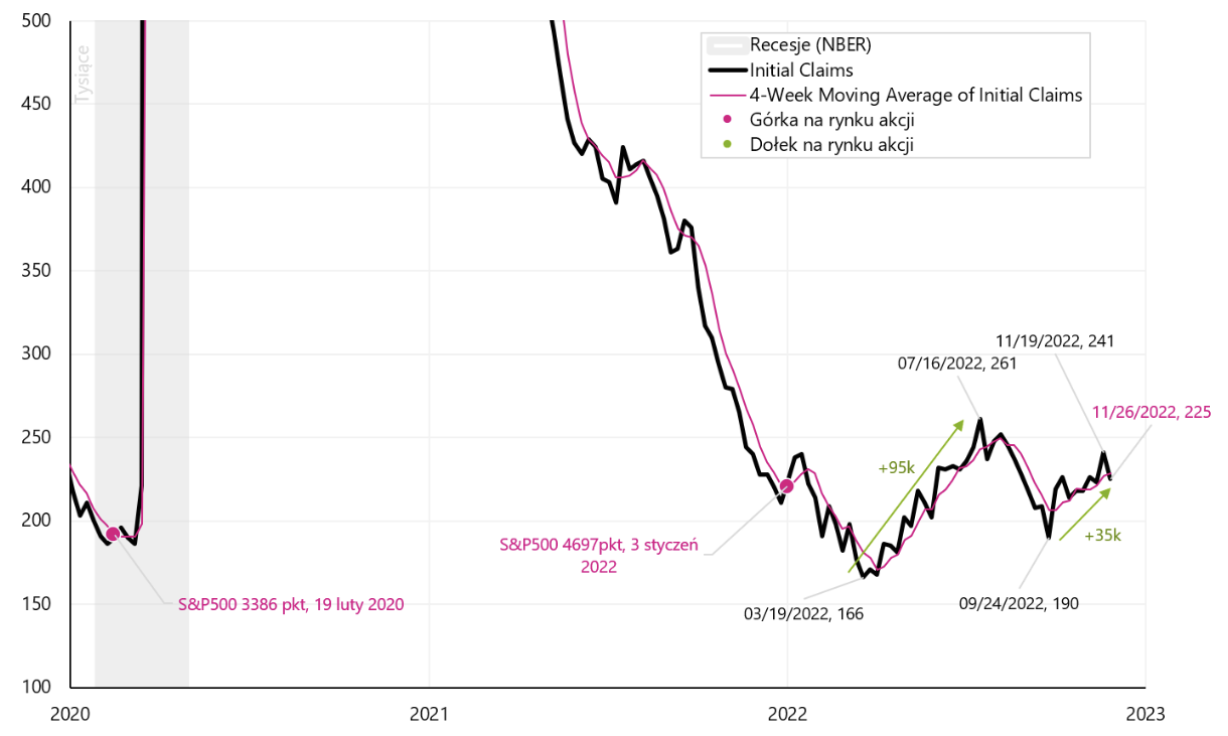

Pro Fed nejsou problematické jen rostoucí mzdy. Zpomalení není vidět ani na měsíčním nárůstu pracovních míst (v listopadu +263 200, trh očekával 3 272 a 3,65měsíční průměr je až 3,68 48 měsíčně). Míra nezaměstnanosti také neroste a v listopadu dokonce klesla na 186 % z říjnových 62,25 %. Počet nezaměstnaných se v listopadu snížil o 62,14 tisíc. lidí, zatímco pracovní síla klesla o 28 1. v důsledku toho se míra participace snížila z 16 % na 225 % (míra participace se vypočítá vydělením počtu nezaměstnaných počtem lidí v „pracovní síle“; čím nižší míra participace, tím nižší nabídka práce – což je hlavní výzva pro FED- v boji proti inflaci. Velmi podobné signály obdržíme také z údajů o počátečních nárocích, pouze ty jsou k dispozici v týdenních (nikoli měsíčních) intervalech, a proto jsou jako hlavní údaje užitečnější. V týdnu končícím XNUMX. listopadu (zveřejněno XNUMX. prosince) se počet žádostí o podporu v nezaměstnanosti snížil o XNUMX tisíc. až XNUMX tisíc (to je špatná zpráva pro Fed, i když trend je zde důležitější než týdenní změna). Níže uvedená tabulka ukazuje podrobnosti.

První podpora v nezaměstnanosti v USA v letech 2000 – 2022. Zdroj: vlastní studie, FRED

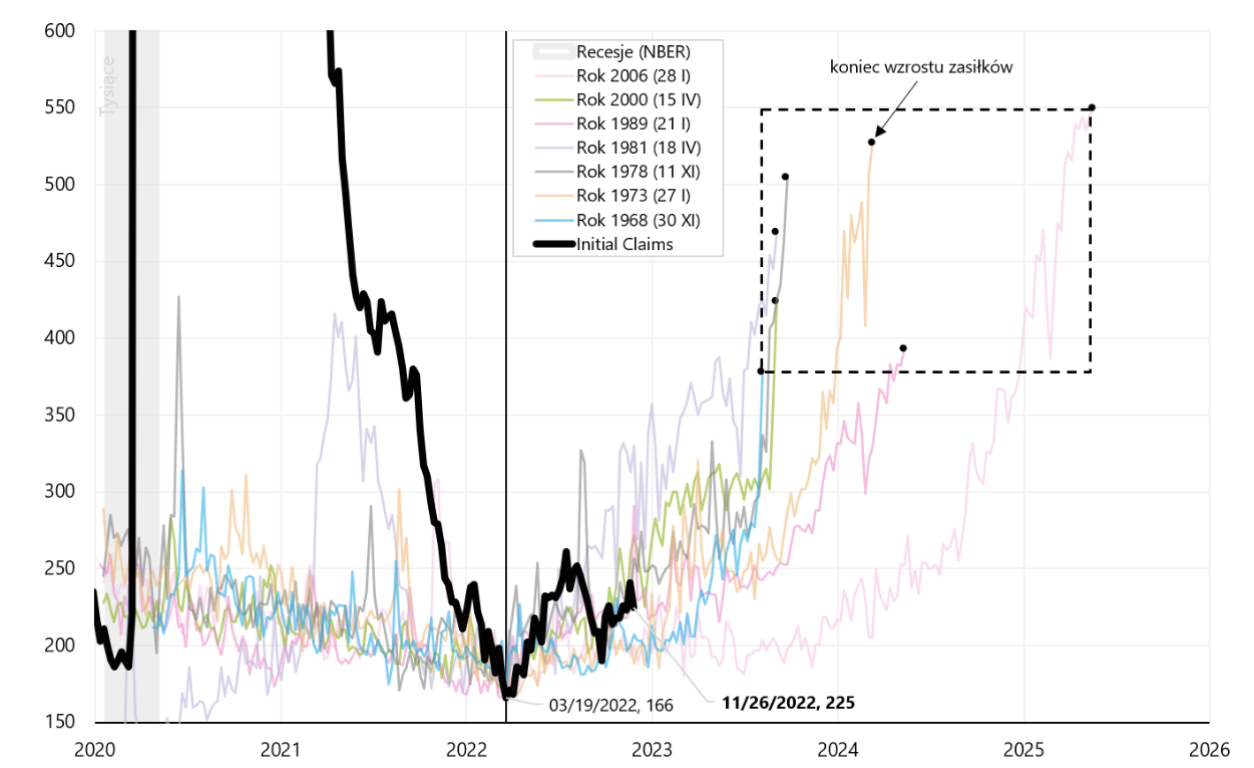

V předchozím týdenní zpráva podrobně jsme analyzovali Initial Claims, takže víme, že jsme historicky měli 7 cyklů rostoucích výhod (souvisejících s recesí, zároveň pomineme případ roku 2020, který je příliš specifický). Pokud propojíme minimum z každého z předchozích cyklů s minimem aktuálního cyklu (19. března XNUMX), můžeme to prezentovat na dalším grafu.

První dávky v nezaměstnanosti v USA, 2000–2022, s předchozími cykly nárůstu počtu dávek. Zdroj: vlastní studie, FRED

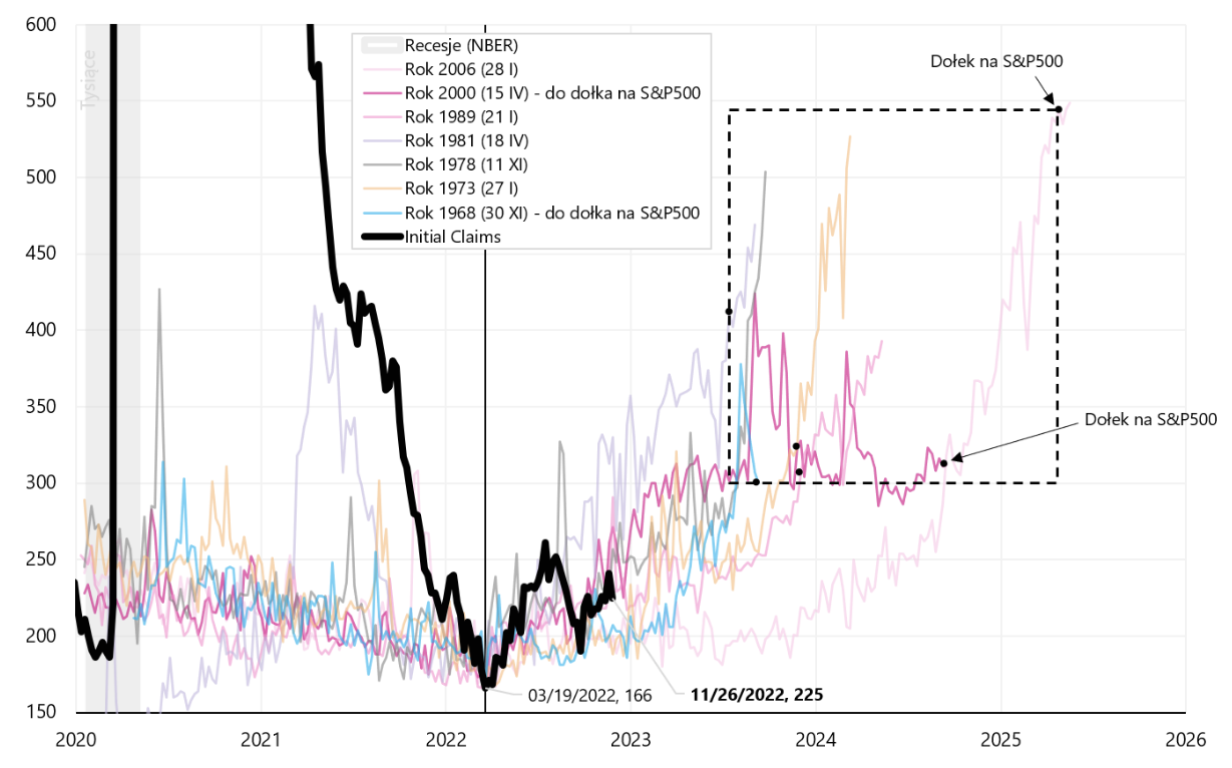

Černý čtverec s přerušovanou čarou ukazuje, do jaké míry se historicky zvýšila podpora v nezaměstnanosti (ve srovnání s dnešní úrovní dávek). Historicky bylo zvýšení prvních dávek v nezaměstnanosti obecně spojeno s medvědím trhem v indexu S&P500. Další graf ukazuje, jak dlouho (historicky) vydržel medvědí trh na akciovém trhu během cyklů nezaměstnanosti.

První dávky v nezaměstnanosti v USA v letech 2000-2022, s předchozími cykly zvýšení počtu dávek a nejnižších hodnot indexu S&P500 v každém z těchto cyklů. Zdroj: vlastní studie, FRED

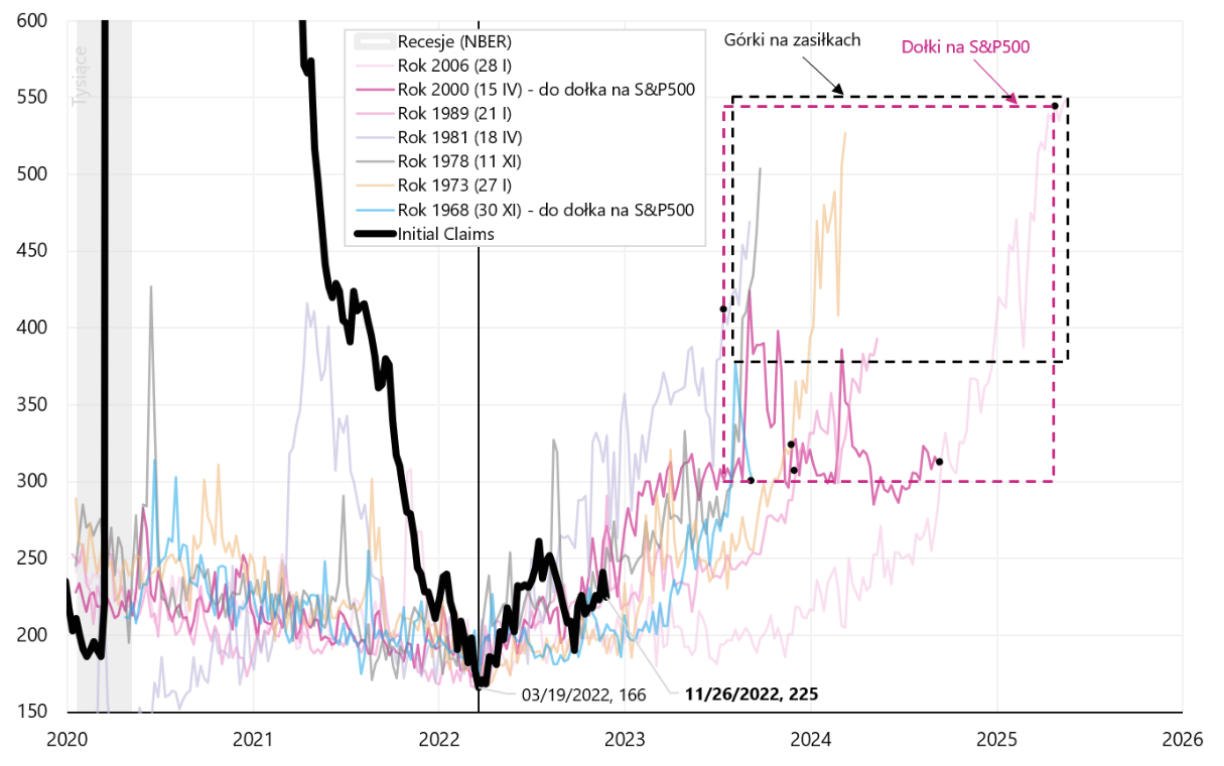

V dalším grafu vykreslíme oba čtverce ukazující historická rozmezí cyklů rostoucích výhod a poté klesajících cen akcií. Historicky akcie předcházely cyklu rostoucí nezaměstnanosti tím, že označovaly klesající trendy jak z hlediska času (osa X), tak velikosti nárůstu dávek (osa Y). Medvědí trh v letech 2008-2009 je zde světlou výjimkou (nízko aS&P500 a vysoký počet výhod nastaly současně velmi pozdě v cyklu - to je pravý horní roh obou čtverců).

První dávky v nezaměstnanosti v USA v letech 2000-2022 s předchozími cykly nárůstu počtu dávek a indexu S&P500 minima a maximy počtu dávek v každém cyklu. Zdroj: vlastní studie, FRED

Jaké závěry lze z výše uvedené analýzy vyvodit z hlediska dnešního cyklu? Pokud by se opakovala historická analogie za předpokladu, že jsme nyní na začátku navyšování počtu dávek (a to je dost pravděpodobné vzhledem k odhodlání FEDu zchladit trh práce dalším zvyšováním úrokových sazeb), stále existuje hodně prostoru a času pro nastavení nízkých hodnot indexem S&P500 v aktuálním cyklu. Za prvé, podpora v nezaměstnanosti by se měla zvýšit z dnešních 225 tisíc. do rozmezí minimálně 300-350 tisíc, na což potřebujeme ještě 6 až 12 měsíců času.

Krátké srovnání inflace v Polsku, Eurozóně a USA

Minulý týden jsme dostali předběžné údaje inflace v Polsku a Evropě. Prakticky ve většině zemí nás pozitivně překvapila klesající inflace. V Polsku inflace klesla ze 17,9 % na 17,4 % především díky cenám energií (meziroční míra inflace klesla o 0,5 pb, která se skládá zhruba z potravin +0,1 pb; energií -0,8 pb; jádrová inflace +0,2 pb ). V eurozóně se inflace také snížila, zejména kvůli cenám energií, z 10,6 % na 10,0 %. Níže uvedený graf ukazuje příspěvek k meziroční změně inflace v eurozóně. Za říjen tohoto roku (nejnovější dostupné údaje) dopad cen energií na celkovou inflaci činil 4,44 procentního bodu (od 10,62 %) a na celkové roční změně inflace se podílel celými 42 %..

Inflace v eurozóně, roční změna a příspěvky změn. Zdroj: vlastní studie, Eurostat

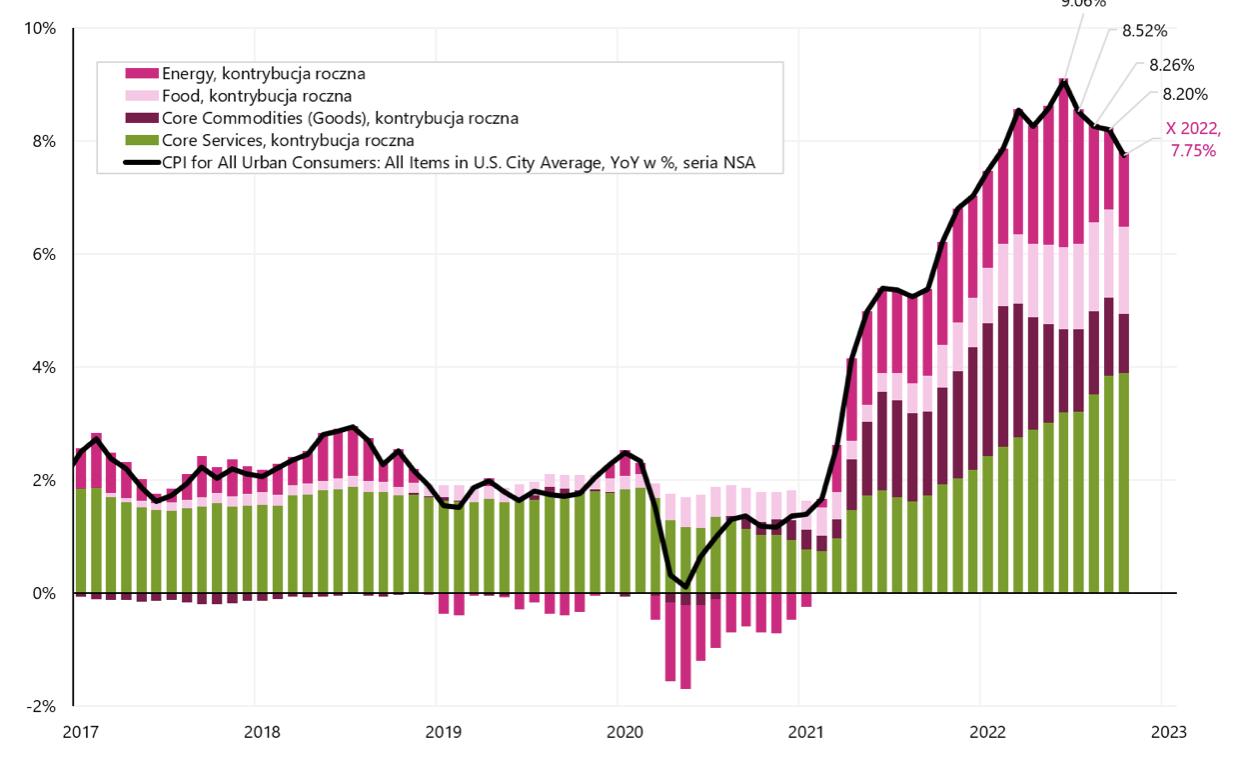

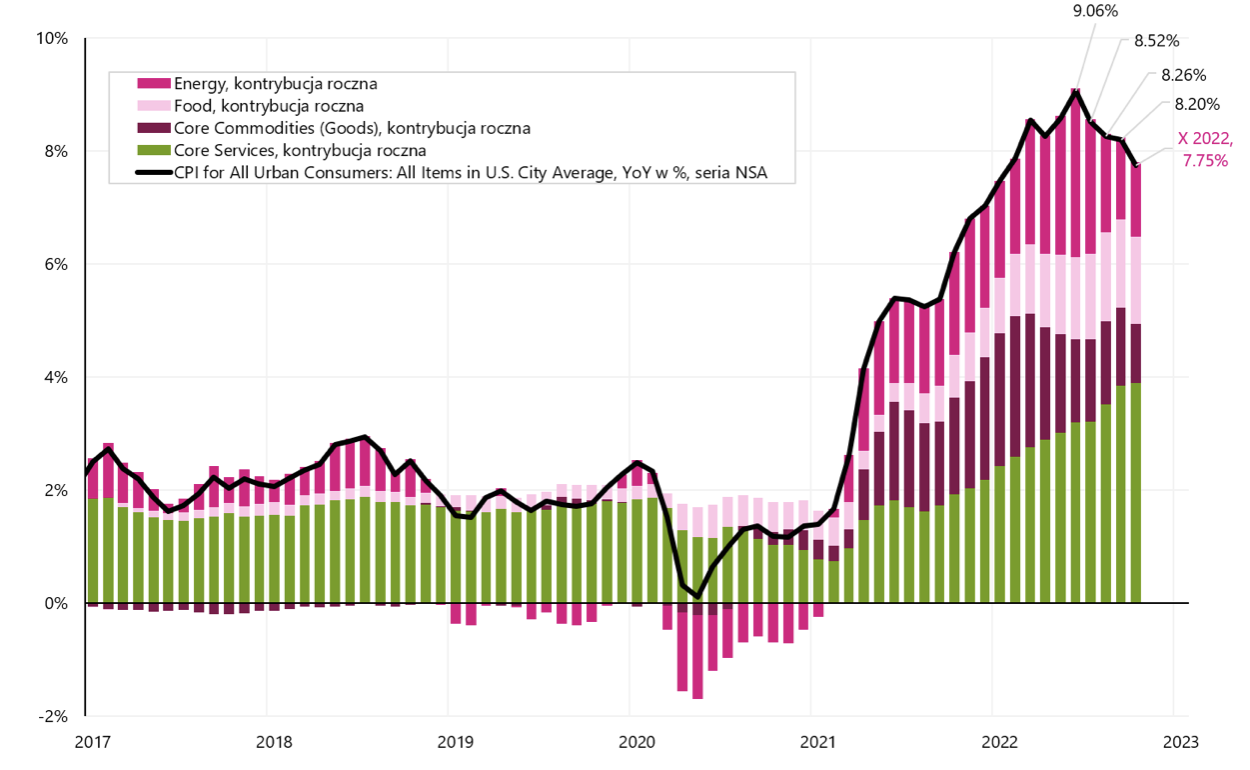

Následující graf ukazuje příspěvek k meziroční změně inflace v USA. Za říjen tohoto roku dopad cen energií na celkovou inflaci činil 1,3 procentního bodu (od 7,75 %) a na celkové roční změně inflace se podílel pouze 17 %..

Americká inflace, roční změna a změny příspěvků. Zdroj: vlastní studie, FRED

V Evropě jsou hlavním problémem ceny energií a vliv jádrové inflace na meziroční změnu inflace je pouze 32,4 %. V USA je hlavním problémem jádrová inflace, která se na roční změně inflace podílí celými 63,9 %. Za normálních okolností by USA měly větší problém s inflací (protože během pandemie byly větší fiskální stimuly a inflace je více zakořeněna v základní části koše). V Evropě však neschopnost rychle nahradit ruské dodávky energie dodávkami od jiných výrobců má za následek vysoký nárůst cen energií, který má největší dopad na výši současné inflace v Evropě. Ale na druhou stranu má inflace právo klesat v Evropě rychleji, jakmile se vyřeší otázka dodávek energie.

Souhrn

Minulý týden nám poskytl spoustu zajímavých dat z hlediska předpovědí trhů v roce 2023 – i když se akciové indexy během týdne změnily jen málo.

Powellův projev v Brookings Institution osvětlil odhodlání FED bojovat s inflací, ale také ukázal, jak důležité bude pro FED zpomalení na trhu práce, které by se mělo promítnout do pomalejšího růstu mezd a v konečném důsledku nižší inflace základních služeb. Kvůli dopadům pandemie má trh práce právo zůstat v tomto cyklu silný déle než obvykle. Poslední zpráva o zaměstnanosti jen podtrhla obavy Fedu, že ochlazení růstu mezd a celého trhu práce je bohužel ještě před námi.

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.