Pozitivní týden pro riziková aktiva. Státní dluhopisy – jak se chovají?

Je za námi druhý týden nového roku, ve kterém se trhy soustředily na nejdůležitější událost, tedy uvolnění prosincové inflace v USA.

Jelikož inflace dokonale odpovídala očekáváním trhu, nezaznamenali jsme bezprostředně po zveřejnění dat nijak zvlášť výraznou reakci (jednotlivé třídy aktiv reagovaly odlišně). Investoři už hodně zhodnotili. Nicméně ještě před zveřejněním inflačních dat se analytici předháněli ve stále pozitivnějších prognózách klesající inflace a „jisté“ pozitivní reakci trhu. Například Odhad JP Morganže s pravděpodobností 85 % se S&P500 po zveřejnění prosincové inflace zvýší z 1,5 % na 3,5 %. Ve skutečnosti se zvýšil pouze o 0,34 %.

Inflace, inflace, inflace…

Bezpochyby Americká inflace má nadále klesající tendenci. Hlavní otázkou však je, zda se tímto tempem dokáže vrátit k 2% cíli a zda lze očekávat návrat inflace služeb pod 2,5 % bez výrazného zhoršení na trhu práce?

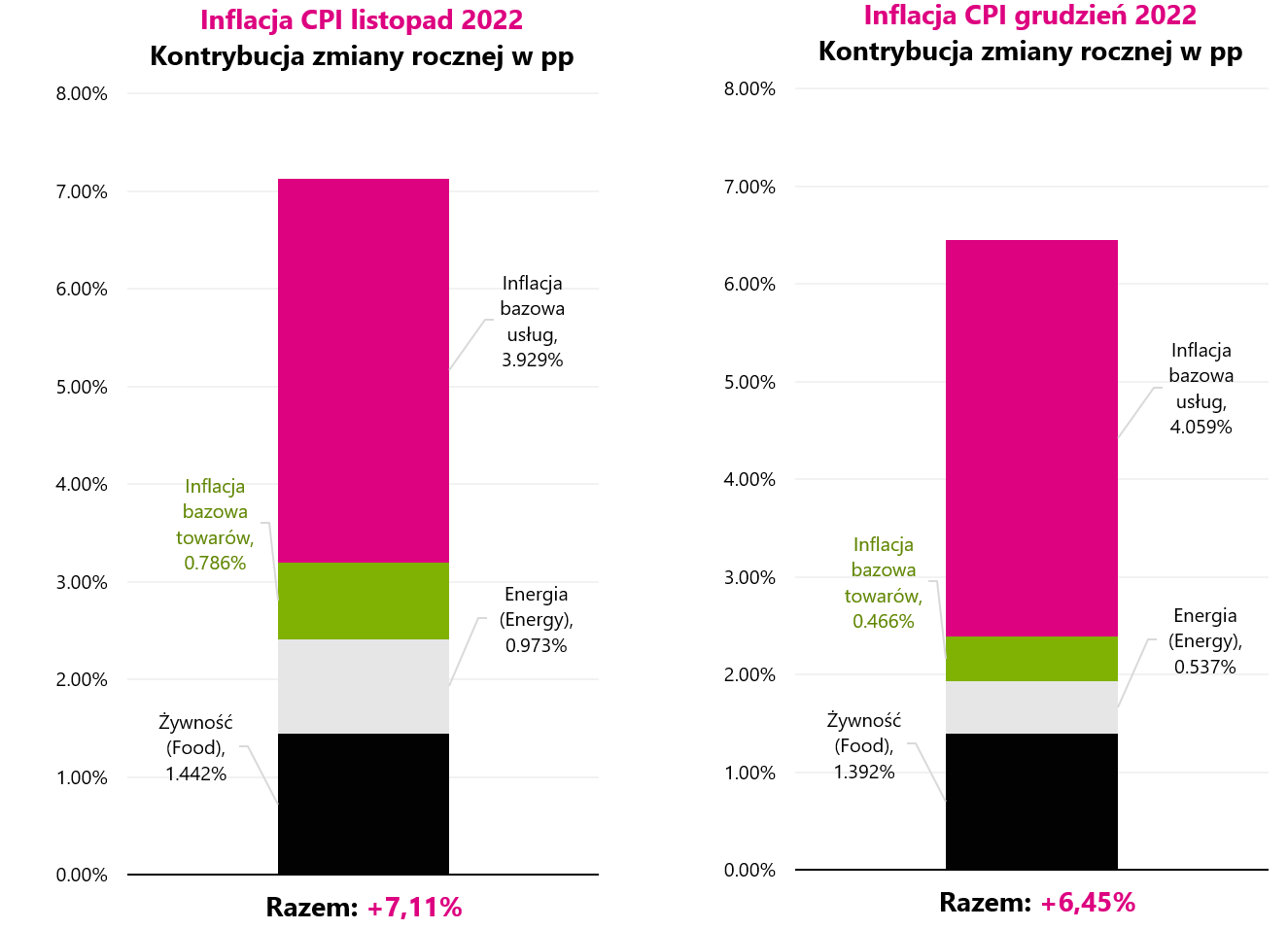

Inflace v prosinci 0,08 klesla -2022 % (příspěvky meziměsíční změny v procentních bodech jsou: Potraviny +0,04; Energie -0,35; jádrová inflace komodit -0,07; jádrová inflace služeb 0,314).

Meziroční změna inflace činila 6,45 % (v listopadu 7,11 %). V případě roční změny je nejlepší podívat se na měnící se příspěvek v dalších měsících. Níže uvedený graf ukazuje příspěvek meziroční změny inflace v listopadu a prosinci 2022.

V.1 Příspěvek meziroční změny inflace v USA, samostatně za listopad 2022 a prosinec 2022. Zdroj: vlastní studie, FRED

Jak ukazuje výše uvedený graf, v prosinci se zvýšil pouze příspěvek jádrové inflace ve službách (z 3,929 pb na 4,059 pb). Příspěvky ostatních prvků se snížily. A to je celý problém dnešní inflace. Inflace základní služby je nejlepkavější a bude nejtěžší ji překonat. Z prezentace J. Powella 30. listopadu 2022 však víme i to Powell rozděluje jádrovou inflaci na tři části, ale ve střednědobém horizontu podle něj způsobí problém jen jeden.

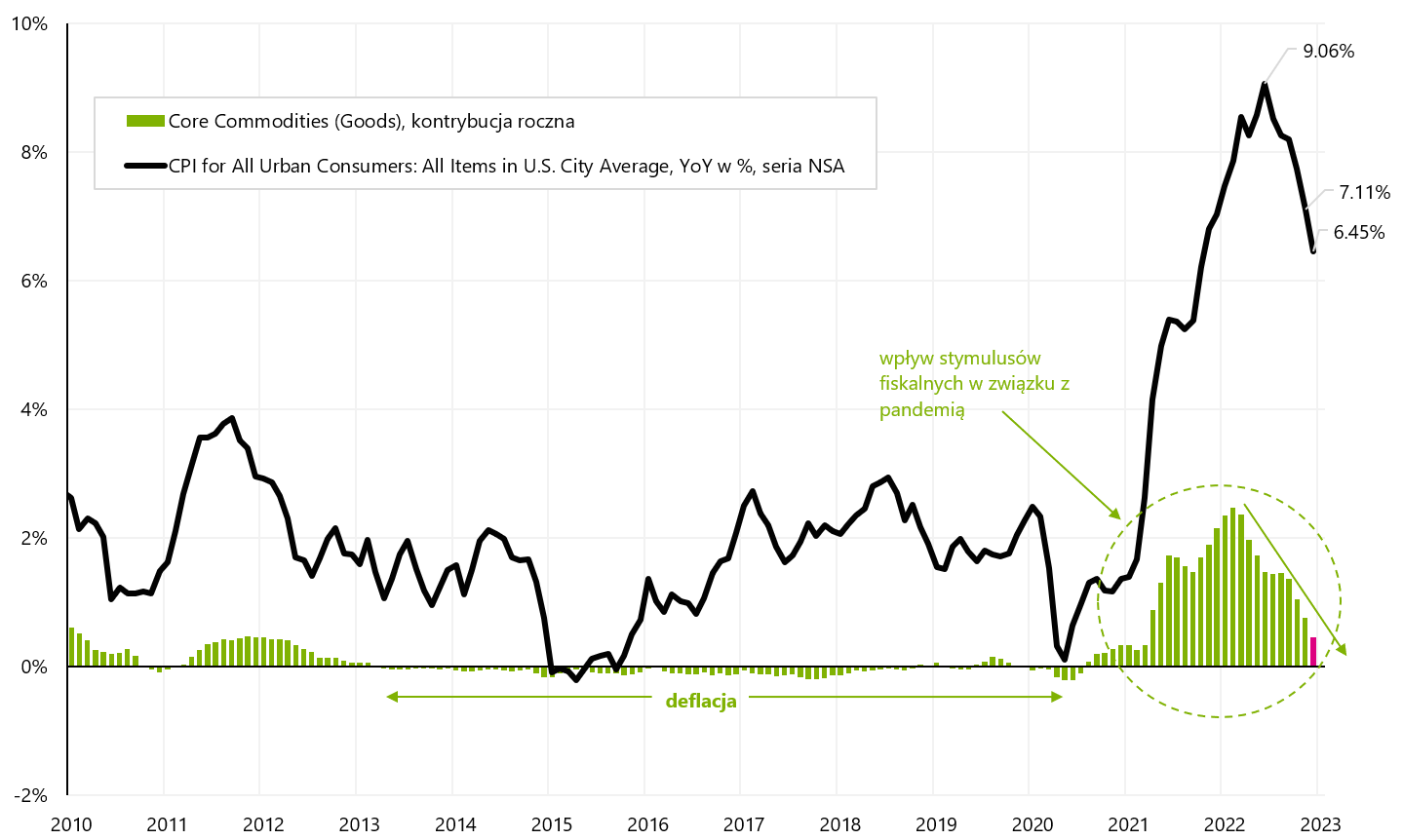

Prvním je inflace jádrového zboží (především ceny za bytové zařízení, domácí spotřebiče, oděvy, obuv, automobily, zboží související se vzděláváním, rekreací a zdravotnictvím). Ale ta inflace už klesá a nebude problém.

V.2 jádrová inflace zboží a jeho příspěvek k meziroční změně inflace v USA. Zdroj: vlastní studie, FRED

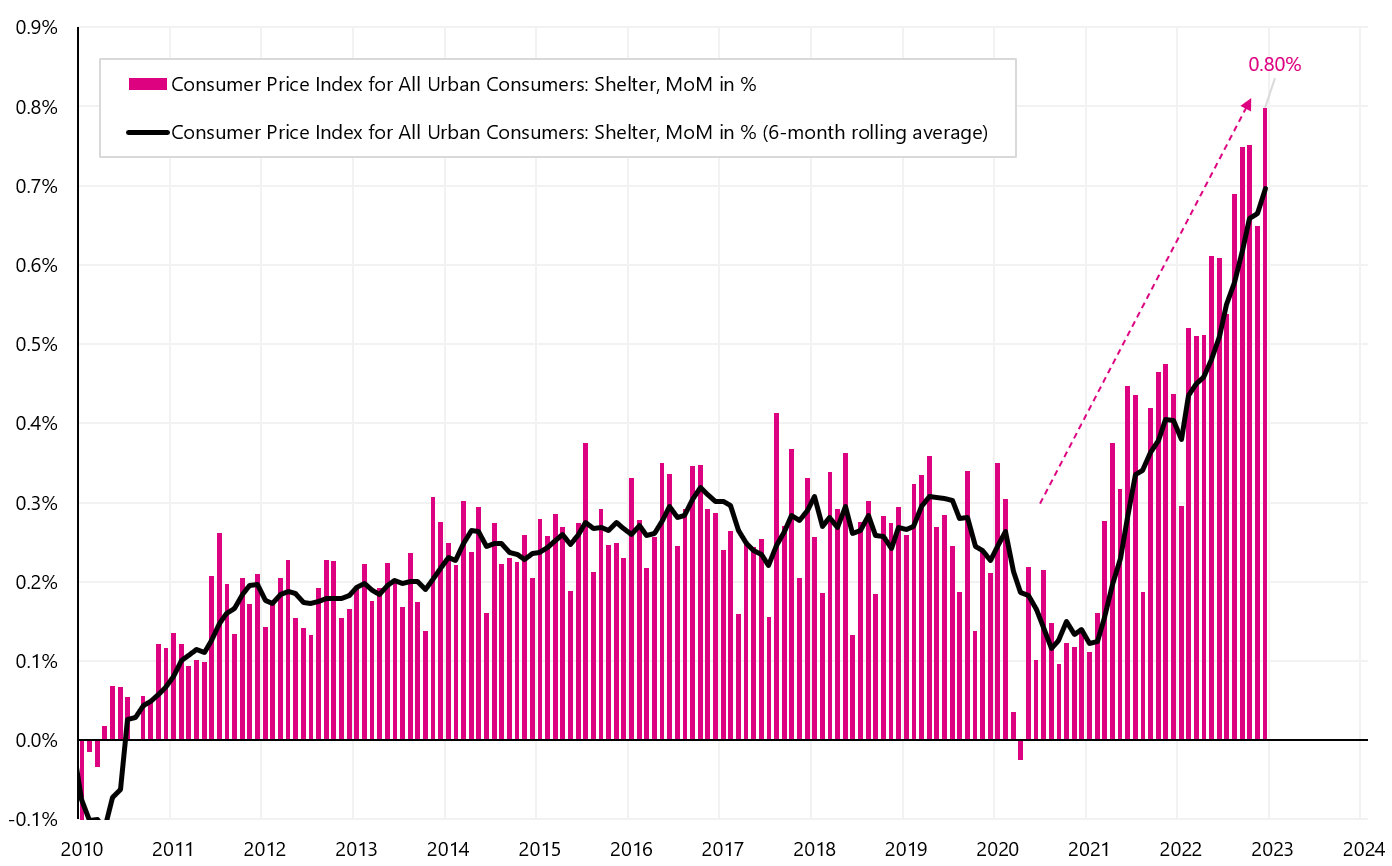

Druhým je jádrová inflace služeb bydlení (tzv. "útulek", tedy inflace související s pronájmem bytů). Stále silně roste, ale je to dáno především způsobem výpočtu a výrazným časovým odstupem mezi touto inflací a cenami nájmů, které již nyní výrazně klesají (to znamená, že za nějakou dobu začne klesat i tato inflace - tj. je všeobecně známý fakt).

W.3 Měsíční změna „Úkrytová“ inflace v USA. Zdroj: vlastní studie, FRED

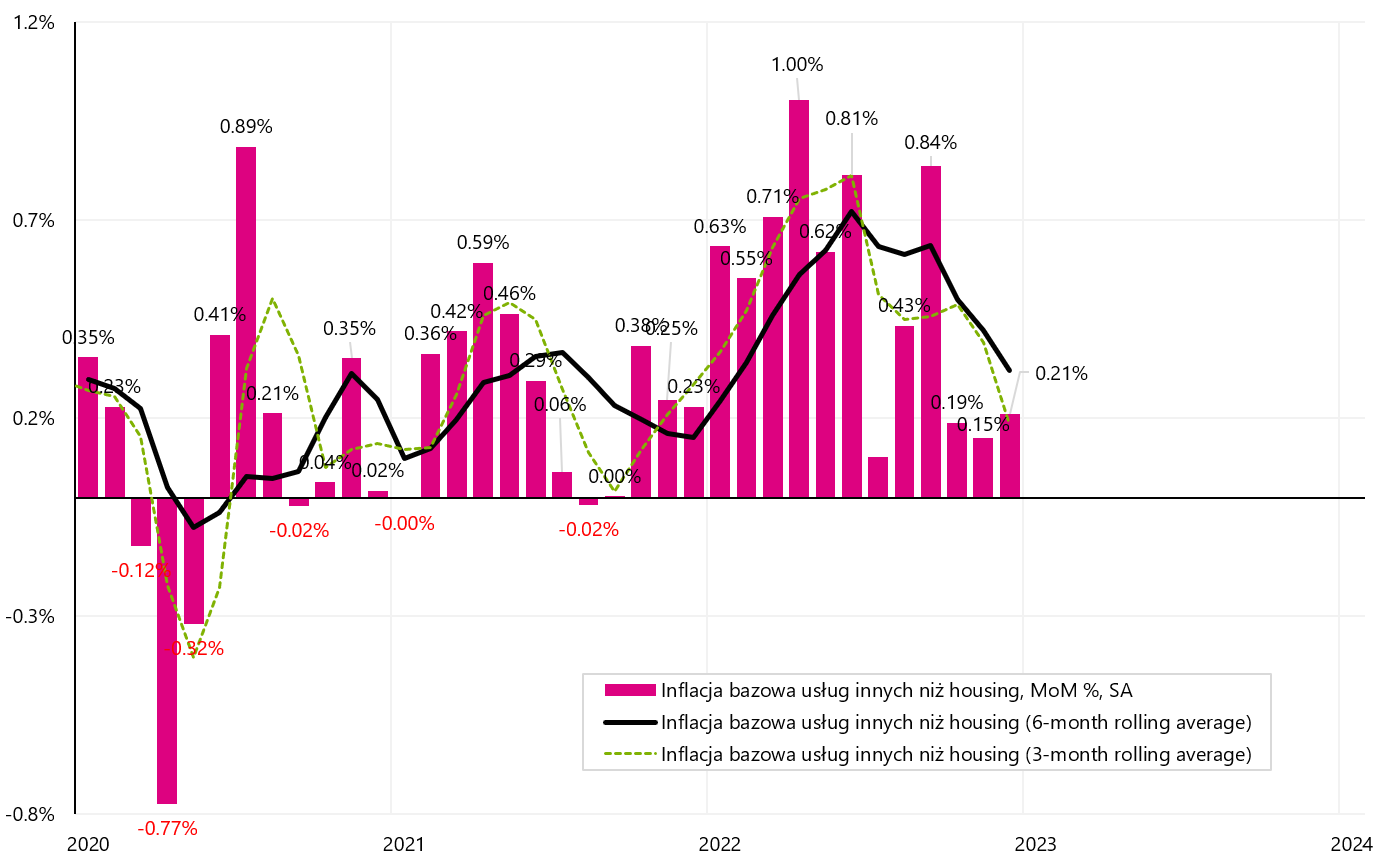

A zůstává třetí část jádrové inflace, tedy jádrová inflace jiných služeb než bydlení (především zdravotnické, dopravní, rekreační, vzdělávací, komunikační, telefonní a internetové služby). Powell jasně prohlásil, že pouze poražení této inflace znamená úspěch v boji proti inflaci. Klíčem k jejímu překonání je trh práce, protože nejvyšší náklady na tyto služby představují mzdy (které by měly klesnout, aby se snížily ceny těchto služeb a nakonec i tato část inflace).

Za zmínku také stojí, že formálním inflačním cílem FEDu je inflace PCE (založená na osobních výdajích spotřebitelů), která je zveřejňována asi 2 týdny po inflaci CPI – investoři se proto zaměřují hlavně na analýzu Inflace CPI. Hlavní rozdíl je v tom, že u inflace PCE je jádrová inflace v jiných službách než bydlení nad 50 % koše a u inflace CPI jen kolem 25 %. Přesto se stále jedná o velmi podobné série a obecně závěry budou stejné. Níže uvádíme jádrovou inflaci jiných služeb než bydlení.

W.4 Měsíční změna jádrová inflace jiných služeb než bydlení v USA. Zdroj: vlastní studie, FRED

Jak můžete vidět v grafu, povzbudivě vypadají poslední 3 měsíce, kdy průměrná měsíční změna byla pouze 0,18 %. Přesto je série značně volatilní a těžko v této fázi říci, že je inflační problém za námi. Co udělá Fed? Na další data si jistě počká v následujících měsících. Zatímco trend je klesající, zejména poslední tři měsíce se ubírají správným směrem, čekání na další data v současné situaci silného trhu práce a poměrně silného ekonomického růstu ve 2022. čtvrtletí XNUMX „moc nestojí“ .

Nejnovější údaje z trhu práce o dávkách v nezaměstnanosti nenaznačují nárůst nezaměstnanosti. V týdnu končícím 7. ledna prvodávky klesly z 206 na 205 tisíc. – což naznačuje další nedostatek tlaku na zvyšování nezaměstnanosti. Pokud se však podíváme na nejnovější prognózu modelu GDPNow Atlanta FED, podle tohoto modelu se HDP ve 4. čtvrtletí 2022 zvýší o 4,1 %, což má jistě daleko ke zpomalení a recesi – a dává FEDu spoustu „komfortu " v ponechání sazeb " vyšší déle.

Další pozitivní týden pro riziková aktiva

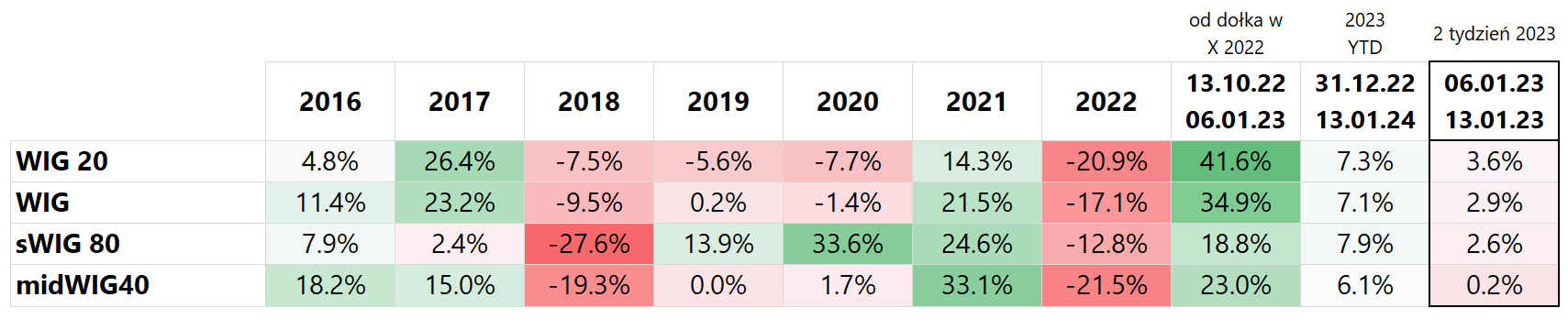

Polské indexy v uplynulém týdnu pokračovaly v růstu s největším nárůstem WIG20 (3,6 %) a nejméně mWIG40protože jen 0,2 %. Od začátku roku nejvíce vzrostl sWIG80, a to až o 7,9 %. Od minima z října 2022 však index WIG20 vzrostl o 41,6 %. Podrobnosti jsou uvedeny v tabulce níže (výsledky jsou seřazeny podle posledního sloupce, tj. výnosy za minulý týden).

T1. Polské indexy v letech 2016-2022 a začátkem roku 2023

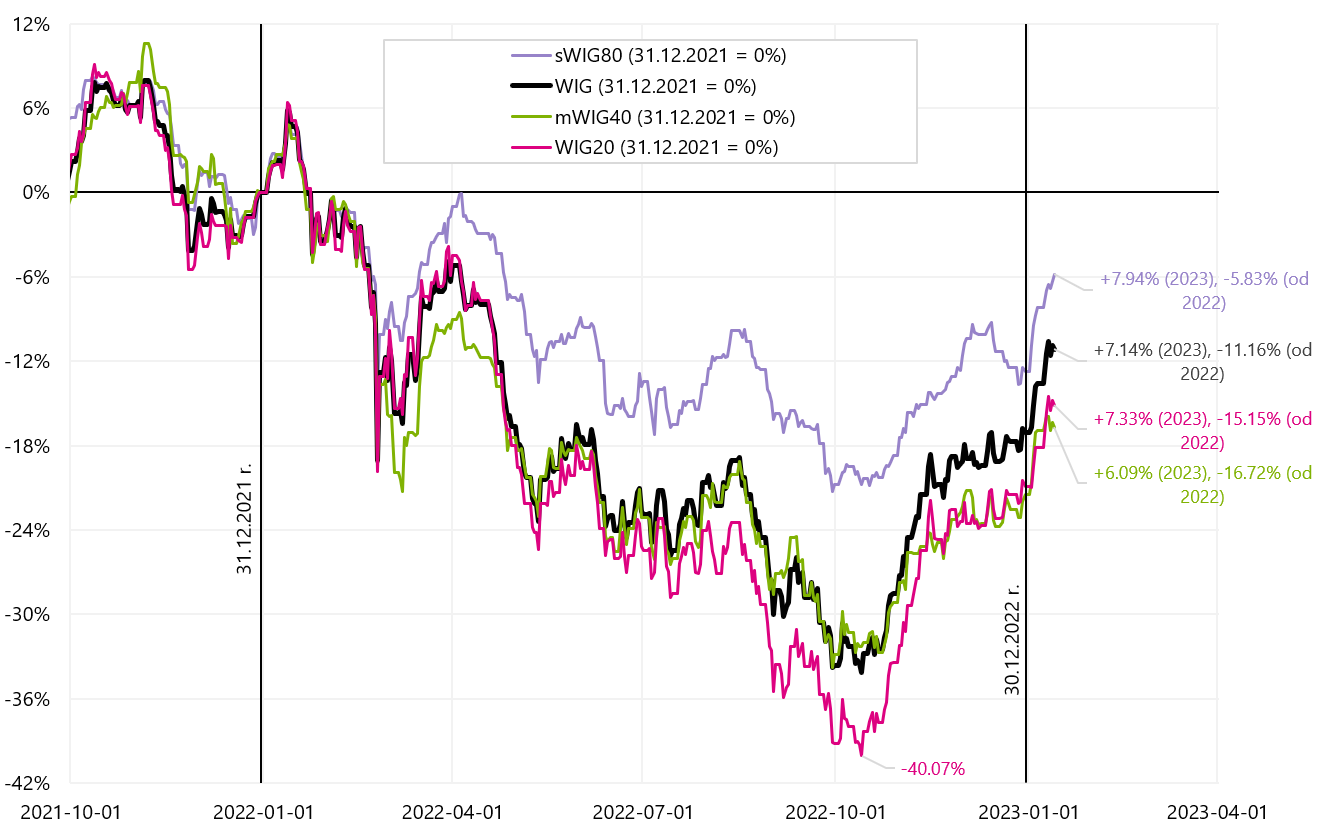

Níže uvedený graf ukazuje změny polských indexů od začátku roku 2022.

V.5 Polské akciové indexy do 13.01.2023. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

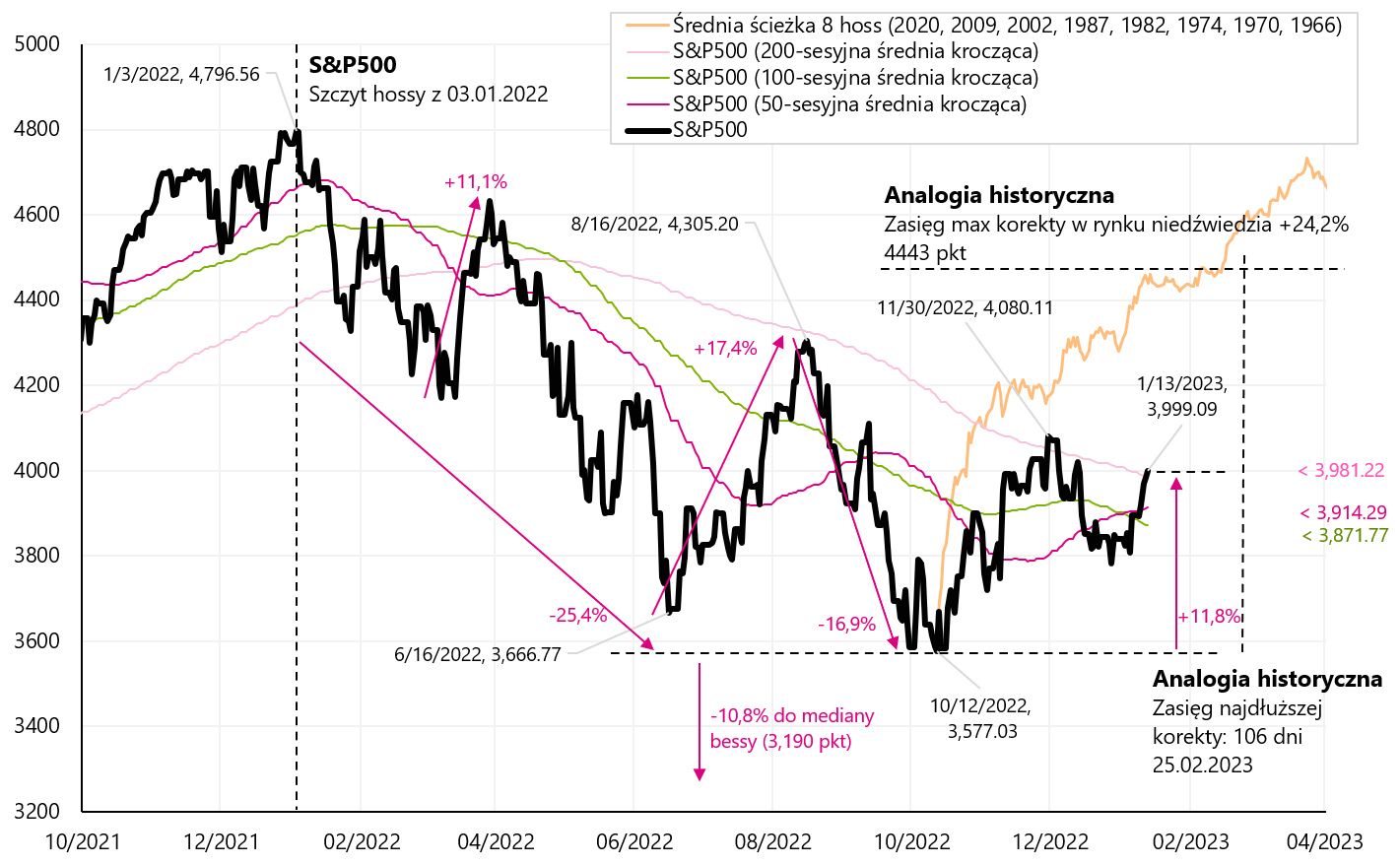

Pokud porovnáme WIG20 a S & P500 od začátku roku 2022 do 13. ledna 2023 - je to minimální, ale přesto má WIG20 o něco lepší výsledek (uvádíme v dalším grafu). WIG20 za to samozřejmě vděčí silnému odrazu od minim z října 2022.

V.6 WIG20 vs S&P500 do 13.01.2023. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

Index S&P500 si minulý týden připsal 2,67 % a nyní je 11,8 % nad minimem z října 2022. Ve stejné době došlo k rozpadu indexu S&P 500 jeho průměr 200 sezení a je to již čtvrtý pokus o prolomení tohoto průměru na současném medvědím trhu (předchozí případy neměly dlouhého trvání – jak můžete vidět v dalším grafu). K místnímu maximu z 30. listopadu zbývá 81 indexových bodů (+2,03 %).

V.7 index S & P500 do 13.01.2023. prosince XNUMX. Zdroj: vlastní studie, stooq.pl

Dobrá nálada na akciových trzích může posílit víru investorů ve scénář „měkkého přistání“, tj. mírnou recesi, rychlé snížení úrokových sazeb ze strany FED a absenci další sestupné vlny indexu S&P500, což by mohlo vést k dalším minimům cyklus. Čím déle se trhy odrážejí (dole jsme měli 12.10.2022. října XNUMX) a čím déle „nechtějí padat“ – víra investorů může dokonce nabývat na síle. Podívejme se, jak dlouho jsme měli korekce směrem nahoru na předchozích medvědích trzích.

V dalším grafu uvádíme 5 korekcí směrem nahoru během medvědího trhu v letech 200-2002. Všech těchto 5 korekcí bylo na grafu „zaháknuto“ 12.10.2022. října 500 (tedy v den posledního minima S&PXNUMX).

V.8 index S & P500 do 13.01.2023. ledna 5 na pozadí 2000 korekcí směrem nahoru během medvědího trhu v letech 2002–XNUMX. Zdroj: vlastní studie, stooq.pl

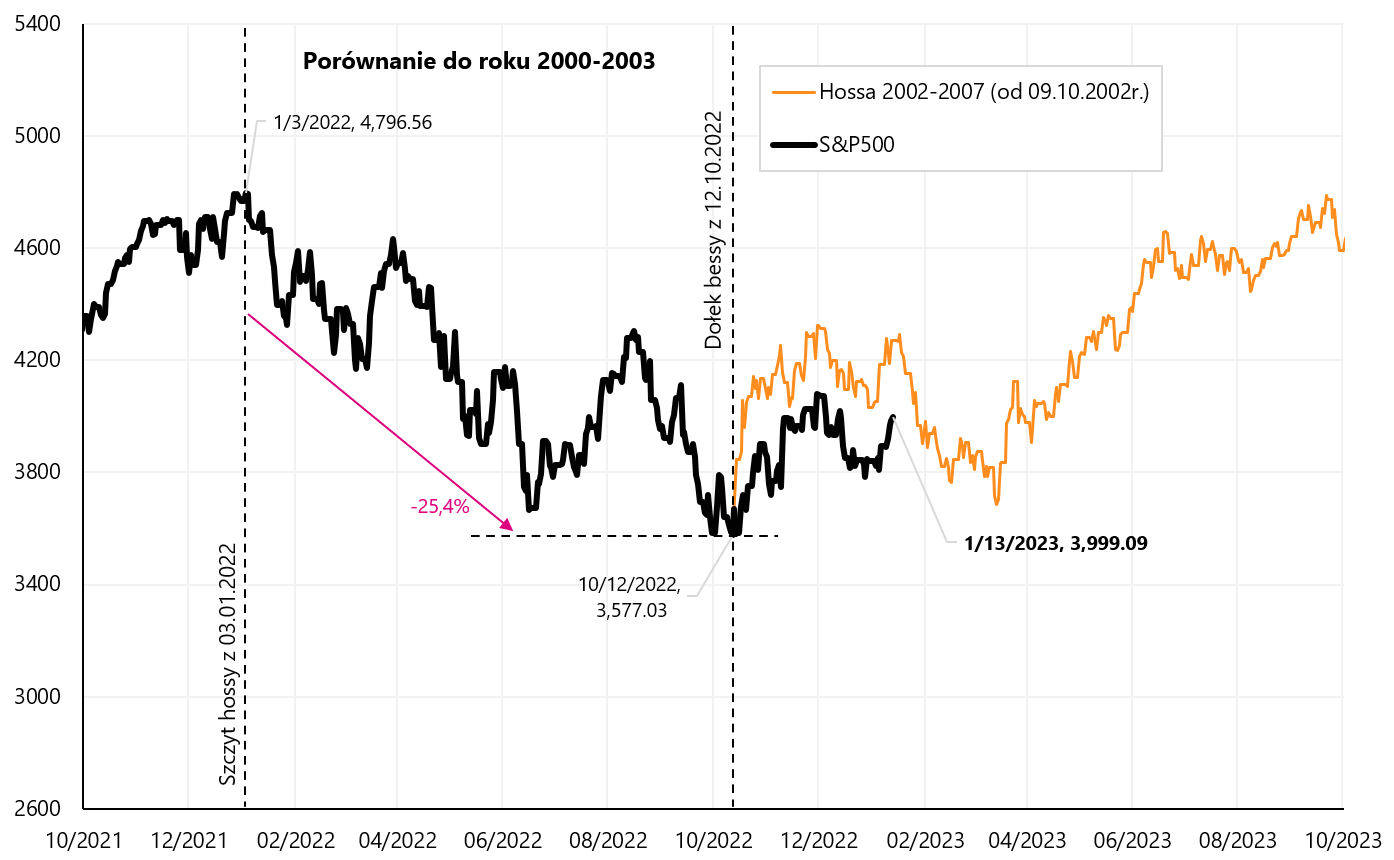

Můžeme ale také zkontrolovat, jak medvědí trh skončil v roce 2002 a jak začal nový býčí trh v letech 2002-2007. Jak můžete vidět na dalším grafu, nový býčí trh se zrodil „v bolesti“. Málokdo tehdy věřil, že dno je u konce – psychika investorů (po 2,5letém propadu S&P500 klesl téměř o 50 %, Nasdaq o cca 78 %) byla zcela opačná než ta dnešní. Z makro strany bylo v té době jedním z hlavních témat riziko dvojité recese v roce 2003.

V.9 index S & P500 do 13.01.2023. ledna 2002 na pozadí začátku nového býčího trhu v letech 2007-XNUMX. Zdroj: vlastní studie, stooq.pl

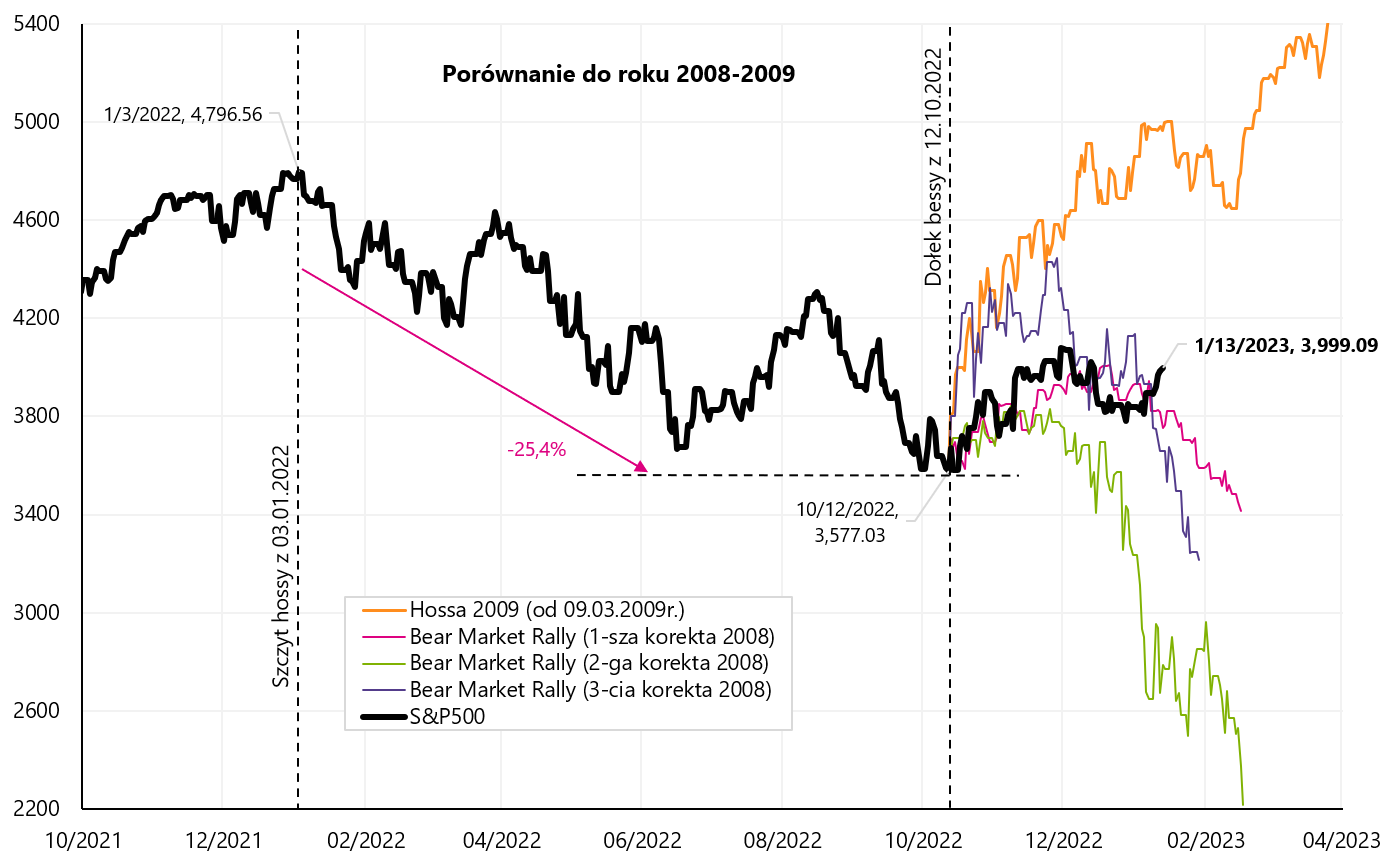

Níže je další graf ukazující stejné srovnání s medvědím trhem v letech 2008-2009. V tomto případě korekce směrem nahoru byly kratší a rychlejší, samotný medvědí trh trval rok a půl a dynamičtější byl i začátek nového býčího trhu.

V.10 index S & P500 do 13.01.2023. ledna 3 na pozadí 2008 korekcí růstu během medvědího trhu v letech 2009-2009 a na pozadí začátku nového býčího trhu v letech 2020-XNUMX. Zdroj: vlastní studie, stooq.pl

Státní dluhopisy, jak se chovají v tomto bodě cyklu?

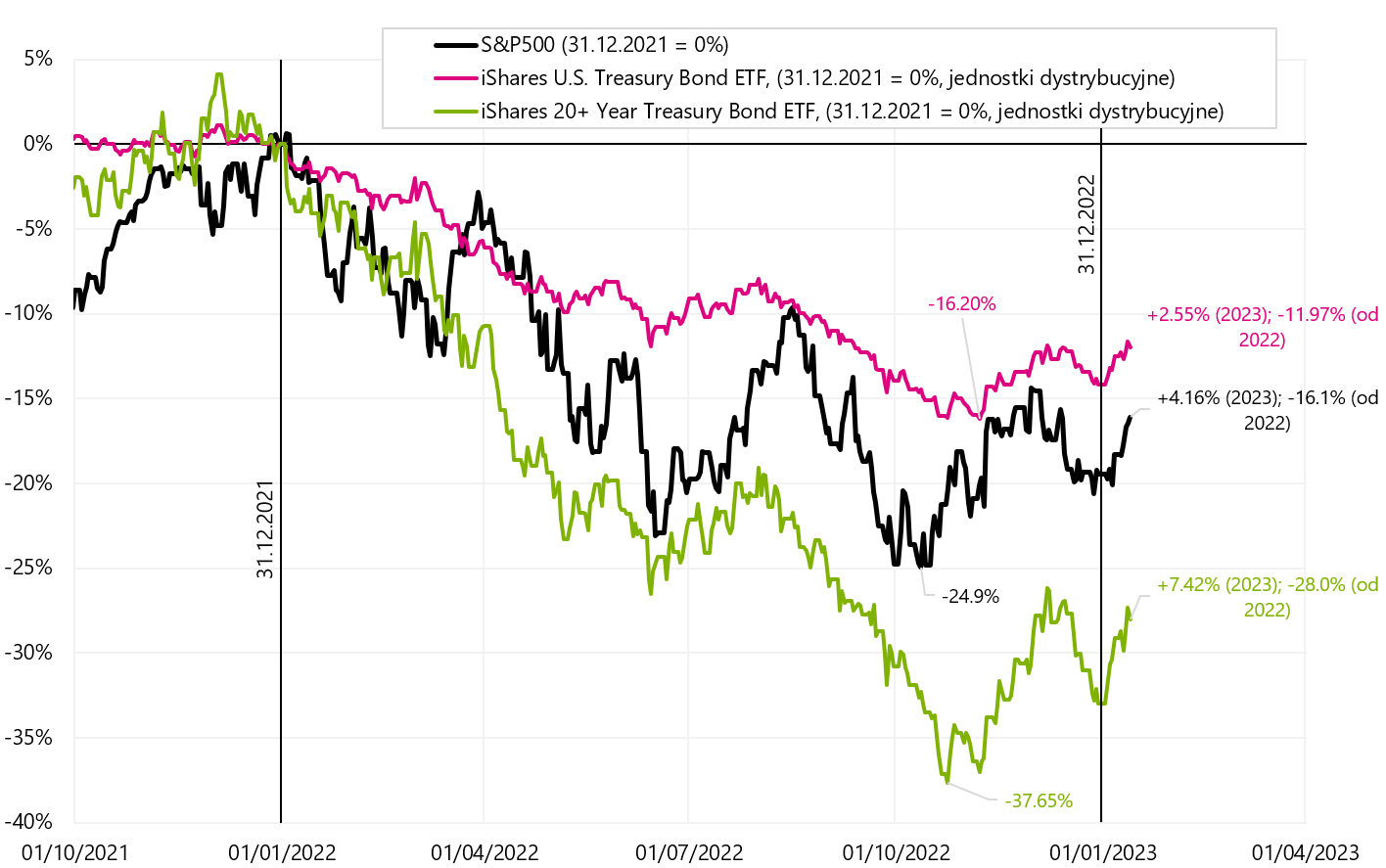

Po dvou klíčových datech letošního roku (prosincová zpráva o zaměstnanosti v USA a prosincová inflace v USA) jsme zaznamenali poměrně silný pokles výnosů v USA státní dluhopisy. Níže uvedený graf ukazuje srovnání S&P500 se dvěma ETF představujícími celý sektor ETF s americkými státními dluhopisy a pouze sektorem ETF s 20+ročními státními dluhopisy iShares.

V.11 index S & P500 oraz iShares US Treasury Bond ETF a iShares 20+ Year Treasury Bond ETF do 13.01.2023. ledna XNUMX. Zdroj: vlastní studie, stooq.pl, ishares.com

Od začátku roku je výnosnost 20letých státních dluhopisů +7,42 %. A v případě indexu S&P500 je to +4,16 %. Dluhopisy starší 20 let do splatnosti mohou nabídnout srovnatelnou nebo dokonce vyšší míru návratnosti na konci cyklu ekonomické expanze a zejména během klasické recese (kdy akcie klesají ze strachu ze slabých zisků firem a dluhopisy rostou v očekávání snížení sazeb Fedem ).

Výnosy dluhopisů závisí především na velikosti poklesu jejich výnosů. Následující graf porovnává dluhopisy a akcie během konce předchozího cyklu a bezprostředně poté, co ekonomika v roce 2020 vstoupila do recese.

V.12 iShares Core S&P500 oraz iShares US Treasury Bond ETF a iShares 20+ Year Treasury Bond ETF v letech 2018 - 2020. Zdroj: vlastní studie, stooq.pl, ishares.com

Riziková aktiva: shrnutí

V uplynulém týdnu bylo pro trhy nejdůležitější zveřejnění americké inflace, která dopadla přesně podle očekávání trhu. Máme dezinflační trend jak na celkové, tak na jádrové inflaci. Oslabení jádrové inflace vidíme také v jiných službách než bydlení, které je pro Fed nejdůležitější. V takové situaci by měl FED počkat na další data, ale komentáře členů FOMC budou zajímavé i z hlediska možné změny jejich rétoriky směrem k holubičí (tedy k mírnější měnové politice).

Na druhou stranu proč by inflace v nebytových službách výrazně klesala, když je ekonomika stále silná (do 4. čtvrtletí 2022 se chystáme HDP ve výši 4,1 %, s nárůstem spotřebitelských výdajů na služby (PCE Services) o 3,62 %)? Trh práce navíc nevykazuje žádné zvláštní známky zpomalení (viz podpora v nezaměstnanosti) a nezaměstnanost je nejnižší v cyklu (3,5 %). Takže v podmínkách vysoké poptávky po službách a plné zaměstnanosti (což by mělo znamenat tlak na mzdy) budou ceny služeb klesat a neporostou? Dalo by se dojít k závěru, že v takové situaci by inflace služeb mohla zůstat na vysoké úrovni déle. Řešení bude jistě v následujících měsících, kdy se seznámíme s dalšími údaji o růstu mezd, spotřebitelských výdajích za služby a jádrové inflaci jiných služeb než bydlení.

Ve druhém týdnu nového roku jsme měli pokračování nárůstu rizikových aktiv. WIG20 se letos zvýšil již o +7,3 %. Index S&P500 +4,16 % a index Nasdaq100 +5,50 %. Čínské akcie (iShares MSCI China ETF +13,3 %) a evropské akcie (DAX +8,4 %) se letos také výrazně odrazily.

V blízké budoucnosti budou mít pro akciové trhy velký význam jak výsledky společností, jejichž publikační sezóna právě začala, tak i samotný FED, který může být ještě jestřábí (k dalšímu zvýšení sazeb dojde 1. února).

Ve střednědobém horizontu však bude hodně záležet na tom, zda akciové trhy zůstanou v současném tržním režimu (za námi je inflace, za námi je i zvýšení sazeb FED, čekáme na první škrty v roce 2023, recese bude mírný) nebo V tomto okamžiku se tržní režim změní na režim, ve kterém bude nejdůležitější zpomalení ekonomiky a poklesy zisků firem (a problém inflace ustoupí do pozadí).

O autorovi

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Jaroslav Jamka - Zkušený odborník na správu fondů, profesně spojený s kapitálovým trhem více než 25 let. Je držitelem titulu PhD v oboru ekonomie, licence investičního poradce a obchodníka s cennými papíry. Osobně řídil akciové, dluhopisové, multi-asset a globální makro cross-asset fondy. Řadu let řídil největší polský penzijní fond s majetkem přes 30 miliard PLN. Jako investiční ředitel řídil práci mnoha manažerských týmů. Zkušenosti získal jako: člen správní rady ING PTE, viceprezident a předseda správní rady ING TUnŻ, viceprezident správní rady Money Makers SA, viceprezident správní rady Ipopema TFI, viceprezident společnosti představenstvo Quercus TFI, člen představenstva Skarbiec TFI a také člen dozorčí rady ING PTE a AXA PTE. Již 12 let se specializuje na řízení globálních tříd makro cross-asset.

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.