Minská krize. Zabýváme se to teď?

V literatuře o finančních krizích lze nalézt značné množství informací a modelů představujících širokou škálu konceptů. Někteří se zaměřují na cyklickou povahu trhů a krizové jevy, které jsou s nimi spojeny. Jiné jsou však charakterizovány tradičnějšími předpoklady, které zahrnují (obecně se rozumí) rychlý nárůst aktiv, který končí významnou korekcí jejich ocenění.

Model, který chceme dnes představit, byl vyvinut na základě pozorování proměnlivosti nabídky úvěrů v předních světových ekonomikách. Není těžké uhodnout, že jedním z předmětů studie a současně ekonomickou situací, kterou studie Hyman P. Minsky podrobil, byly Spojené státy nebo Velká Británie. Ve skutečnosti v tomto modelu najdeme mnoho podobností s myšlenkou vyjádřenou Alfredem Marshallem, Knutem Wicksellem a Irvingem Fisherem.

Dlužníci v centru pozornosti

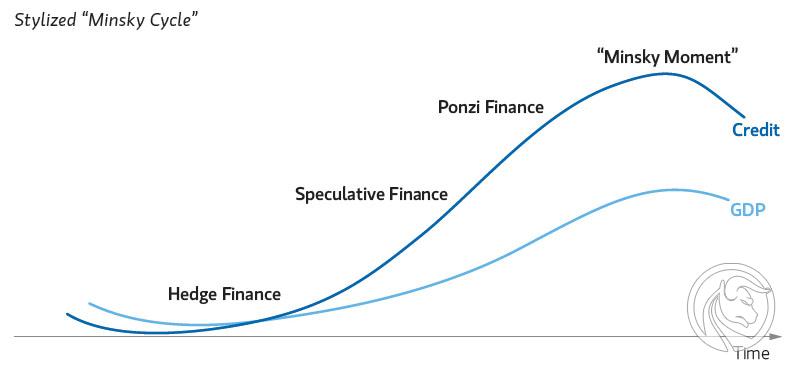

Minsky přikládal velký význam struktuře dluhu a financování investic, jako jsou nemovitosti, cenné papíry nebo komoditní tržní produkty. Tito dlužníci a jejich výdaje (které byly financovány z dluhů vzniklých a alokovaných na výše uvedená aktiva) jsou zaměřeny na dosažení krátkodobého zisku z investic do nich. Hlavním důvodem pro uzavření těchto transakcí je samozřejmě potenciální ziskovost. Kladný rozdíl mezi mírou návratnosti investice a úrokovou sazbou z půjčky je zisk dlužníka. Jaký dopad však mají lidé / instituce, které se zavázaly financovat spekulativní hru na trhu? Ekonomická stabilita systémů a jejich údržba je jedním z hlavních cílů centrálních bank. Hyman P. Minsky viděl tento vztah. Vztahy mezi hospodářskou stabilitou a nadměrným půjčováním.

Kdy krize visí na ekonomice?

Minsky opravdu poukázal na celou řadu závislostí určených změnami v poskytování úvěrů. Prvním krokem, který určuje potenciální krizi, je, že ekonomika zažije „šok“. Abych dobře pochopil podstatu tohoto pojmu, uvedu jej na příkladu dvacátých let ve Spojených státech. V té době šokem byl extrémně dynamický rozvoj průmyslu, výroba automobilů a stále rozšířenější přístup k telefonům. Můžeme vidět podobný jev v současné globální ekonomice? Dalo by se předpokládat, že se jedná o vývoj technologie. V této fázi se vyvíjí euforie, která řídí nákup majetkových cenných papírů (nebo jiných finančních aktiv) z „prosperujícího“ odvětví. Již v této fázi bychom mohli říci, že víme o dalším vývoji situace, kdy by intenzivní poptávka vedla ke zvýšení cen na bezprecedentní úroveň, a to zase ke spekulativní bublině.

Hospodářský šok dosahuje v celém procesu určitou hranici. Jedná se např. O výrobní kapacitu, která způsobuje další zvýšení poptávky po konkrétním zboží nebo službách. Přitahují nové podnikatele a investory, kteří jsou ochotni umístit peníze do slibného (podle jejich názoru) průmyslu a podnikání. Právě v této chvíli je výrazně snížena averze k čistě spekulativním činnostem.

Sledujte vůdce

Zabýváme se tím ve fázi euforie. Investoři a lidé, kteří nejsou nutně spojeni s trhy, jsou stále více přesvědčeni, že v současné době neexistuje jednodušší způsob, jak vydělat peníze, než na akciovém trhu. Ve skutečnosti zde rostou potřeby financování takových projektů. Žádný zájemce nemá částku, aby získal uspokojivé zisky. Na druhou stranu, pravděpodobně každý, kdo přijal závazky za tímto účelem, odpovídal ziskovosti. Jaký je účinek (protože bychom měli nazvat tento jev) následovat vůdce? Zahrnuje to spekulativní chování následných zúčastněných stran (které z velké většiny nemají znalosti a zkušenosti s investicemi). Funguje to pozorováním akcí spekulantů. Tito pozorovatelé se chtějí připojit k příležitosti a vydělávat peníze na konkrétním tahu. fáze euforie, který má svůj původ v této imitaci, tlačí ceny na vysokou úroveň. To je místo, kde je potenciální návratnost investice obvykle nadhodnocena. Dobře fungující trh povzbudí investory, aby do něj investovali. Banky, které si chtějí zachovat svůj podíl na tomto kousku dortu. Tyto instituce připravují speciální nabídky, které jim umožní přijímat levné závazky k financování jejich „investičních dobrodružství“. Hovoříme zde o institucionálních a individuálních investicích (avšak vznikají dluhy nižší hodnoty).

Minského rozmach

Následné tranše levných půjček čerpají podniky. Vize vysokých zisků neumožňuje racionální chování investorů. Rozmach podle Minského modelu je samozřejmě podporován nadměrnou úvěrovou expanzí bank. Tyto instituce se v tomto období chovají velmi extrémně. Ve fázi významného nárůstu zájmu o trh dostávají velkou dávku optimismu, což naznačuje levnější financování a volnější úvěrové podmínky. Tento jev můžeme nazvat jednoduše podceňováním rizika. Banky drasticky zvyšují požadavky, které musí být splněny, aby získaly další finanční prostředky, až v okamžiku „osvícení“.

Źródło: Ekonomická sociologie

Nestabilita systému

Minsky se ve svých předpovědích a úvahách zaměřil na krizi vztahu mezi dluhem soukromého a veřejného sektoru. Ekonomická teorie je velmi složitá a její popis na několika stránkách nebude stačit. Známe-li však základy předpokladů, na nichž jsou vysvětleny moderní krize (také ta z roku 2008), jsme schopni posoudit pravděpodobnost jejich výskytu. Sám Minsky je považoval za stále obtížnější dosáhnout kvůli ekonomické stabilitě, kterou finanční instituce jmenovaly, aby tak činily.

Současná ekonomika je v okamžiku levného úvěru. Přestože je krizový model představený ekonomem (a jak říká) těžko splnitelný, trh a emoce, které na něm převládají, mohou k této práci vyvolat extrémní pocity. Ve snaze odpovědět na otázku, zda v současné době splňujeme Minský scénář, bychom museli velmi pečlivě prozkoumat poměr veřejného a soukromého dluhu mnoha ekonomik a vzít v úvahu pandemické faktory. Zdá se mi, že je příliš brzy na to, aby společnosti úplně zaplavily trh a dokonce se „zaplňovaly“ dluhy, aby spekulovaly o relativně výnosných aktivech. Činnost institucí odpovědných za fiskální a měnovou politiku do značné míry udržuje dobrou úroveň hospodářské stability. Myslím, že nikdo nemůže odhadnout, jak dlouho to dokážou.

{kind=link}

Jeho teorie byly dlouho ignorovány. A pak přišel rok 2008. Lidé jsou však po letech oceněni.

Přesně, obvykle po skutečnosti