Plynová krize odvrácena. Klesá dovoz i spotřeba

Začátek zimní sezóny byl spojen s velkými obavami z rizika šíření plynové krize v Evropě. Vysoká úroveň časopisů a mírný začátek zimy způsobily, že toto téma bylo v médiích umlčeno a pozitivní vývoj událostí byl jedním z hlavních hnacích motorů evropských akciových indexů. V současné době se blížíme k okamžiku, kdy úroveň plynu vtlačovaného do zásobníků převýší jeho spotřebu, což je vhodná chvíle pro pohled na současnou situaci na trhu.

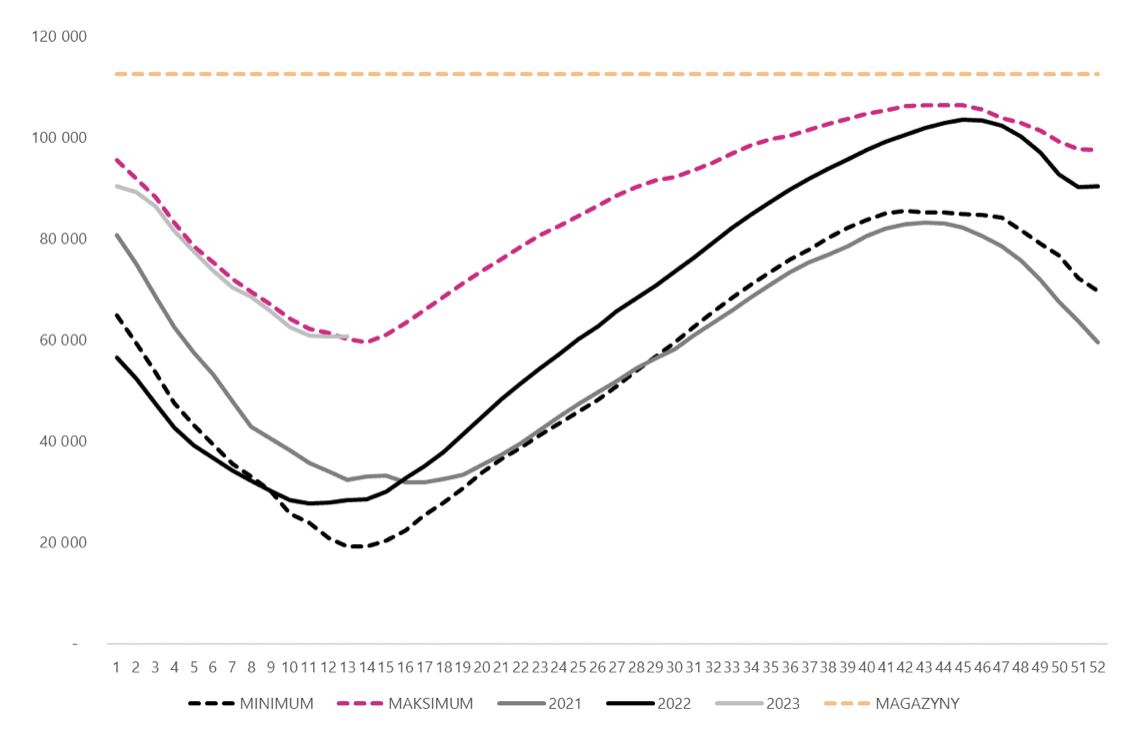

Vysoká úroveň skladů

Jedním z hlavních prvků zajišťujících bezpečnost systému jsou zásobníky plynu. Loni se kvůli nepříznivým okolnostem naplnění skladů na přelomu prvního a druhého čtvrtletí pohybovalo pod 30 % maximální kapacity. Preventivní opatření zavedená evropskými úřady i vývoj situace na trhu přispěly ke zlepšení podmínek a téměř 100% naplnění skladů před začátkem zimního období. To zajistilo relativně komfortní situaci a omezený cenový tlak, který byl viditelný téměř po celý rok 2022.

První čtvrtletí letošního roku bylo v souladu s očekáváním trhu a množství plynu uskladněného v zásobnících neustále oscilovalo poblíž rekordních úrovní. Aktuální sezóna těžby plynu ze zásobníků bude ukončena s hodnotou převyšující 50 % plnění, čímž se celý systém dostává do relativně komfortní polohy.

Úroveň naplnění zásobníků plynu. Zdroj: vlastní zpracování na základě údajů Bruegel

S přihlédnutím k okolnostem a podmínkám na trhu je vysoce pravděpodobné, že většina zemí bude doplňovat své sklady rychleji než loni. Je možné, že do konce léta zásoby plynu v zásobnících překročí 90 %, tedy klíčovou minimální úroveň požadovanou Evropskou komisí.

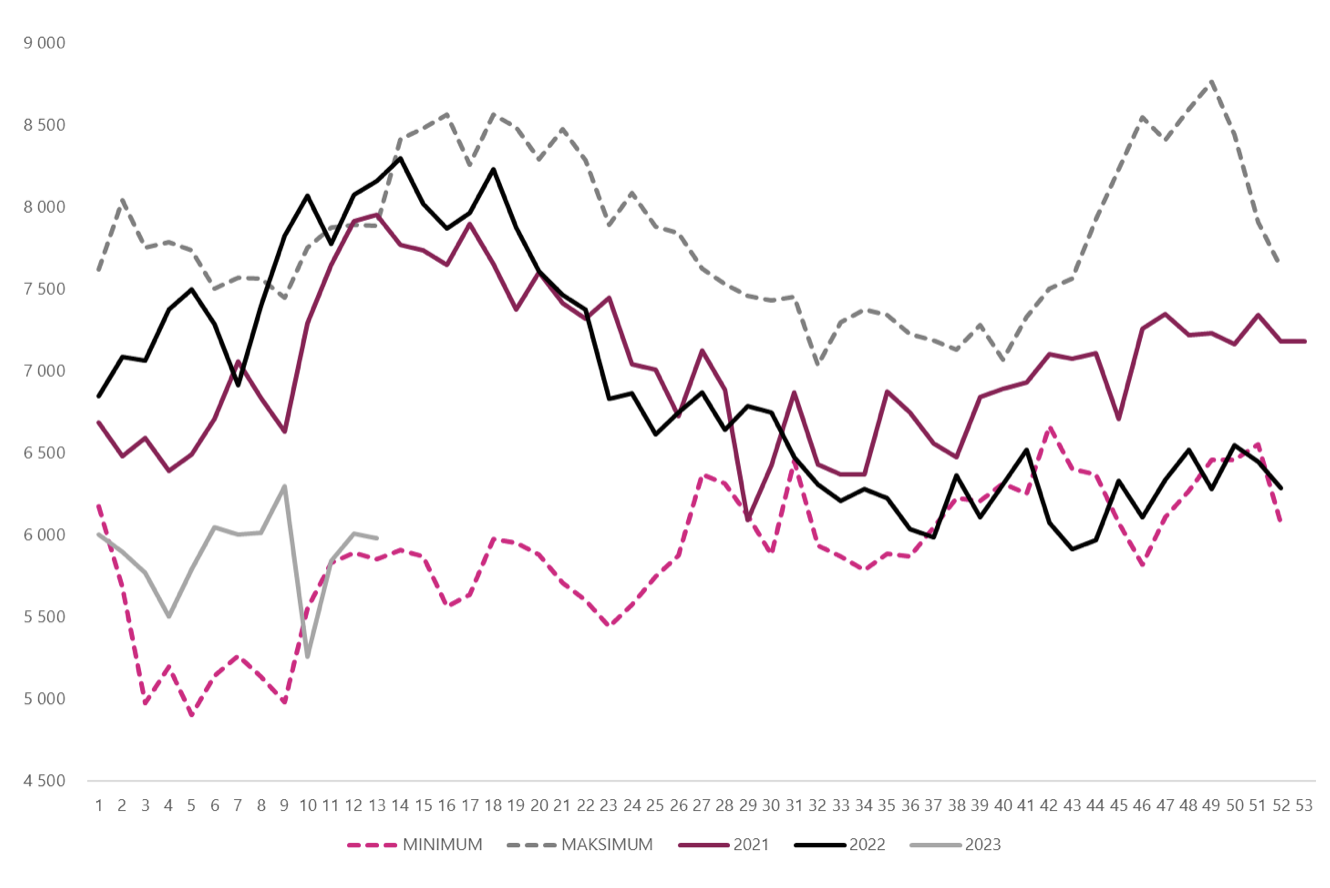

Dovoz plynu klesá, stejně jako spotřeba plynu

První týdny roku 2023 potvrzují, že současná situace je zcela odlišná od té, která panovala v předchozích obdobích. Dovoz plynu do zemí EU je na mnohem nižších úrovních než v letech 2021 a 2022. Takový vývoj je důsledkem omezení dodávek z Ruska na minimum. Nedostatky byly z velké části kompenzovány dodávkami LNG. Navzdory tomu však hodnoty z posledních měsíců naznačují, že nabídka osciluje blízko minima z posledních let. Kromě LNG jsou téměř rekordní úrovně zaznamenány u dodávek z Norska a Spojeného království. Oproti minulým letům dovoz z Alžírsko.

Dovoz plynu do Evropy. Zdroj: vlastní zpracování na základě údajů Bruegel

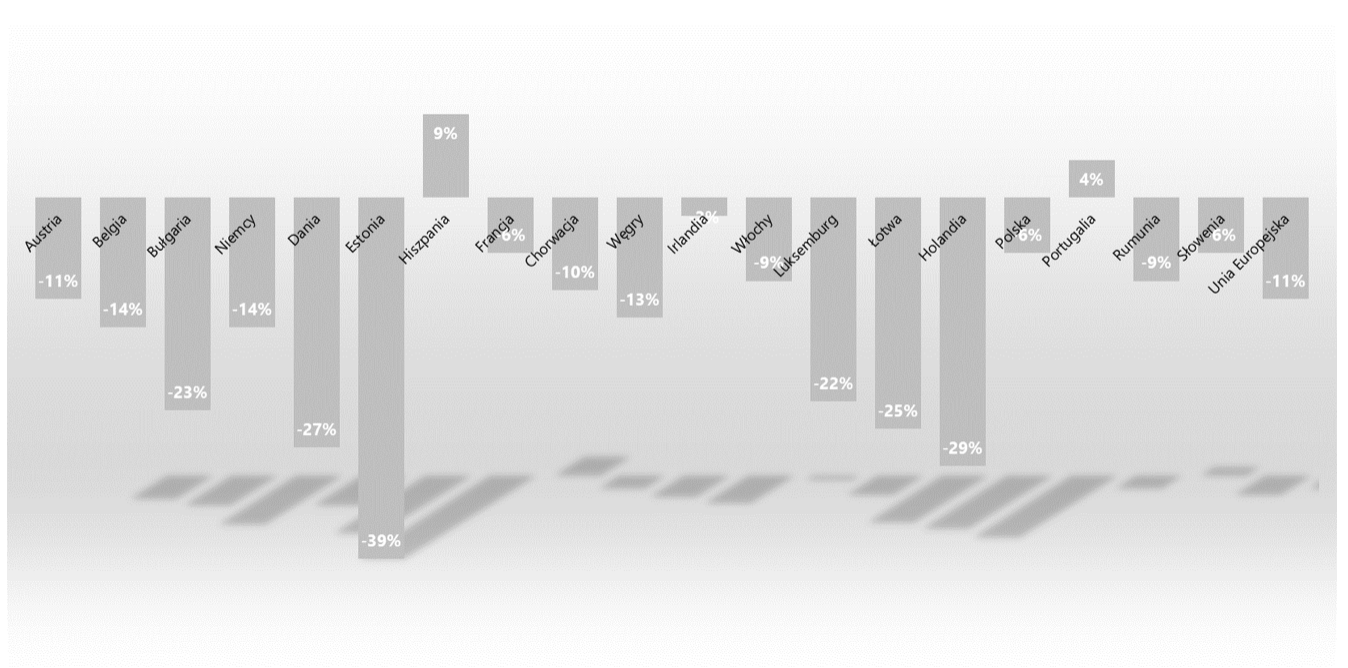

Faktorem, který pomáhá stabilizovat výpadky dodávek, jsou omezení spotřeby plynu v jednotlivých zemích. Většina zemí prokázala v posledních měsících velkou flexibilitu a přizpůsobila se převládajícím tržním podmínkám. Například letos v únoru klesla spotřeba plynu v EU oproti průměru let 2019-2021 až o 11 %.

Spotřeba plynu v únoru 2023 ve srovnání s průměrem za roky 2019-2021. Zdroj: vlastní zpracování na základě údajů Bruegel

Pouze ve dvou zemích: ve Španělsku a Portugalsku byla poptávka vyšší než ve srovnávacím období. Mnoho zemí se vyznačovalo výrazným poklesem růstu. Největší pokles poptávky byl zaznamenán v Estonsku (-39 %). Výrazný pokles poptávky zasáhl také Nizozemsko (-29 %), Dánsko (-27 %), Lotyšsko (-25 %) a Bulharsko (-23 %). Polsko patřilo mezi země s nejnižší mírou snížení spotřeby plynu (-6 %).

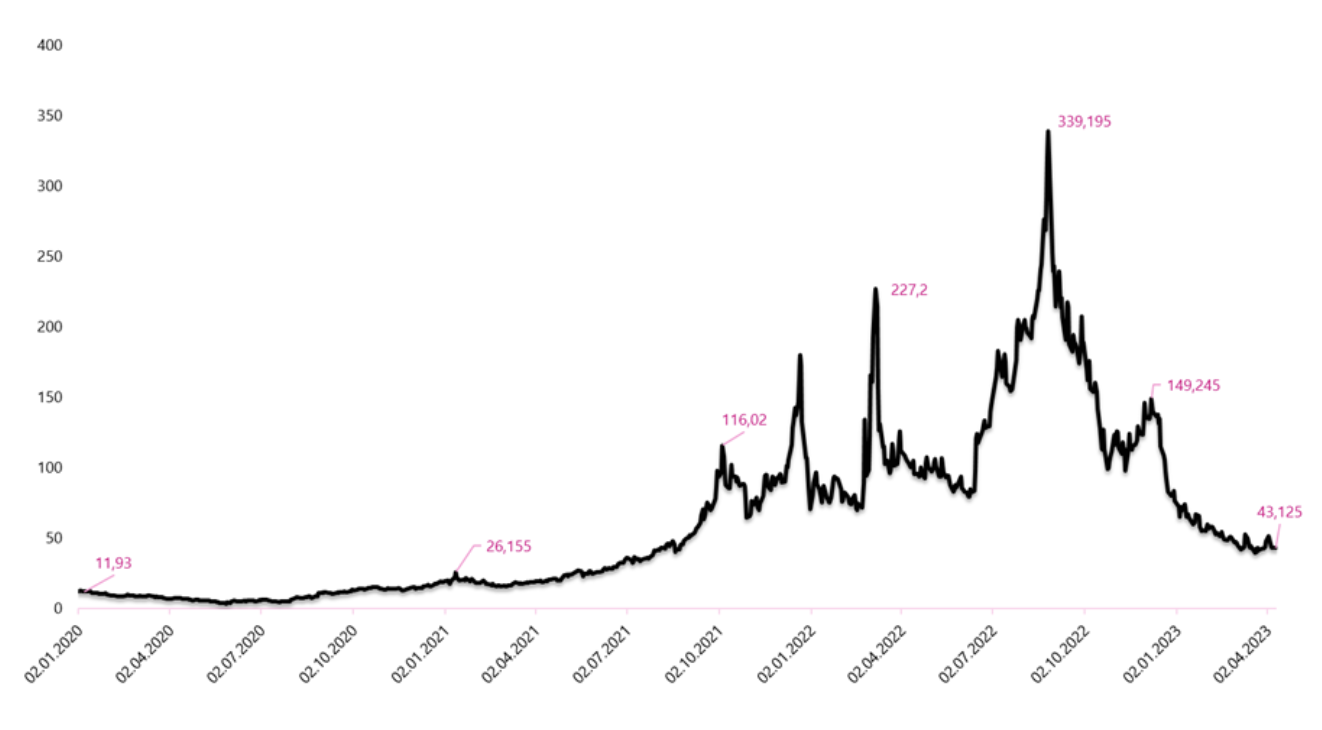

Ceny určitě nižší

Výrazné snížení tržních tlaků a napětí vrátilo cenu plynu zpět k jejímu dlouhodobému průměru. Cena plynu z vrcholu téměř 350 EUR/MWh klesla na hodnoty mírně přesahující 40 EUR/MWh, což znamená více než 80 % provozu. I přes takový rozsah poklesu je surovina stále mnohem dražší, než byla v letech 2011–2020. Současné úrovně jsou však přijatelné pro mnoho odvětví trhu a umožňují normální fungování. Cenový šok, ke kterému došlo v letech 2021-2022, by měl být hodnocen jako minulý a riziko plynové krize bylo výrazně sníženo a odstraněno. V blízké budoucnosti se trh pokusí najít nový bod rovnováhy a strana nabídky a poptávky se přizpůsobí novému prostředí. Je možné, že současná cenová hladina kolem 40-50 EUR/MWh vyrovná obě strany trhu.

Cena plynu na burze TTF (EUR/MWh). Zdroj: vlastní studie založená na datech Investing.com

Stabilizace situace na trhu s plynem je dobrou zprávou pro průmyslové podniky, pro které jsou náklady na nákup pohonných hmot důležitou součástí výkazu zisku a ztráty. Pokračování pozitivního trendu může nepochybně přinést zlepšení výsledků mnoha společností, zejména v následujících letech, neboť je třeba si uvědomit, že mnoho společností nakupovalo plyn s předstihem, což je vystavuje nutnosti vynakládat vysoké náklady po celý rok 2023 .

Souhrn

Situace na evropském trhu s plynem se pomalu vrací do rovnováhy. Efektem snížení napětí na trhu a omezení rizika plynové krize je postupný pokles cen. Aktuálně se cena plynu snaží stabilizovat na 40-50 EUR/MWh, což je výrazně méně než sazby zaznamenané v druhé polovině roku 2021 a 2022. Příznivý vývoj událostí je dobrou zprávou pro společnosti, pro které je nákup plynu významnou nákladovou složkou provozu společnosti. V nadcházejících čtvrtletích mohou z této situace těžit společnosti, které se dovedně přizpůsobily novým tržním podmínkám a mohou se pochlubit výsledky, které předčí očekávání analytiků. Stojí za to sledovat zprávy evropských společností z průmyslového kovoprůmyslu nebo společností z chemického sektoru.

Zdroj: Piotr Langner, investiční poradce WealthSeed

Nota kreveta

Tento dokument je pouze informativní materiál pro použití příjemcem. Nemělo by být chápáno jako poradenský materiál nebo jako základ pro investiční rozhodnutí. Nemělo by být chápáno ani jako investiční doporučení. Všechny názory a prognózy prezentované v této studii jsou pouze vyjádřením názoru autora k datu publikace a mohou být změněny bez předchozího upozornění. Autor není odpovědný za žádná investiční rozhodnutí učiněná na základě této studie. Historické výsledky investic nezaručují, že podobných výsledků bude dosaženo i v budoucnu.