Argentinská krize – tango s dluhy a bankroty

Argentina se po desetiletí potýká s ekonomickými problémy. Toto je příklad země, která dokazuje, že nic není dáno navždy. Na přelomu 1995. a XNUMX. století byla tato země jednou z nejvyspělejších ekonomických oblastí tehdejšího světa. Zajímavé je, že Poláci hledající šanci na zlepšení své životní úrovně zvolili Argentinu jako jeden z hlavních směrů emigrace. Díky tomu se stali jednou z největších skupin přistěhovalců v regionu. Od roku XNUMX je vyhlášen Den polských osadníků - "Día del Colono Polaco". Svátek je stanoven vždy 8. června. Někdejší sláva Argentiny je však dávno pryč.

Avenida de Mayo, Buenos Aires (1915). Zdroj: Wikipedia.org

Země se po mnoho let zmítá v problémech s inflací, nestabilní ekonomikou a měnícími se politickými programy. Argentina se v roce 2022 vrátila na vrchol ekonomického tisku kvůli dalšímu riziku bankrotu. V lednu 2022 obdržel další pomoc od Mezinárodního měnového fondu (přes 40 miliard dolarů). Argentina vyhlásila bankrot během své historie osmkrát.

Je to země zmítaná četnými politickými napětími. V letech 1930 až 1977 došlo k 6 vojenským převratům. Politická nestabilita způsobila, že Argentina často šla od zdi ke zdi. Léta znárodněného peronismu byla přerušena obdobími násilné liberalizace. Období „malého boomu“ velmi často přerušovaly násilné recese. Nejznámější událostí v hospodářské historii země byla krize na přelomu XNUMX. a XNUMX. století. Její důsledky byly tak velké, že se dodnes velká část argentinské společnosti staví k Mezinárodnímu měnovému fondu negativně. Abyste však pochopili, co se dělo na konci devadesátých let dvacátého století, musíte znát historii této nesmírně zajímavé země.

Argentinská krize – historie vývoje a úpadku

Zlatá léta

Po získání nezávislosti ve druhém desetiletí devatenáctého století byla Argentina ekonomicky zaostalou zemí. byla to země se zemědělským a surovinovým profilem. Od osmdesátých let devatenáctého století došlo k prudkému hospodářskému rozvoji země. Hlavními investory byli Britové, ale postupem času do země přicházelo stále více kapitálu ze Spojených států. Především díky britskému kapitálu došlo k rozšíření železniční komunikace a rozvoji četných průmyslových odvětví. Argentina získala svou komparativní výhodu v zemědělství. Argentinské hovězí maso je dodnes synonymem kvality. Největší hospodářský rozmach trval od roku 1880 do začátku první světové války. V té době se průměrný ekonomický růst pohyboval kolem 8 % ročně. To povzbudilo emigraci chudých evropských občanů do této země. Hlavními směry přílivu imigrantů byly v té době Itálie a Španělsko. Navzdory rostoucí populaci byl ekonomický růst rychlejší než růst populace. Zlepšení života bylo ohromující. Stačí zmínit, že v roce 1880 byl argentinský HDP na hlavu 35 % HDP ve Spojených státech. V roce 1905 měla Argentina HDP na hlavu 80 % Spojených států. Ekonomický rozvoj potřeboval strojní součásti, suroviny a licence. Ty dodávala především Velká Británie. Dovoz byl kryt vývozem zemědělských produktů a průmyslových výrobků. Argentina si vysloužila svou přezdívku “El granero del mundo”, tedy stodola světa.

První problémy

Po první světové válce se příliv investic zpomalil. Bylo to kvůli obrovským ztrátám v evropských ekonomikách v důsledku války. Přesto byla Argentina stále jednou z nejvyspělejších zemí světa. K „malému rozmachu“ ekonomiky přispělo i šílenství XNUMX. let. Vývoj pozastaven Velká deprese. V důsledku krize výrazně klesly ceny zemědělských komodit. Zahraniční investice výrazně poklesly. Tyto dva faktory způsobily kolaps exportu a nárůst nezaměstnanosti. Třicátá léta byla obdobím rostoucích politických nepokojů. K moci se stále více dostávali politici spojení s vojenskými kruhy. Přesto byla životní úroveň Argentinců stále velmi vysoká. HDP na hlavu bylo kolem 60 % USA.

Peronismus a antiperonismus - destabilizace Argentiny

Platforma v roce 1940. Zdroj: Wikipedia.org

Na konci druhé světové války měl stále větší politický vliv Juan Perónkterý se v roce 1946 stal novým prezidentem Argentiny. Bylo to období rozvoje sociální politiky a omezení činnosti opozice. Platforma se ve studené válce nepostavila na žádnou stranu. Zároveň výrazně omezil ekonomickou svobodu ve své zemi. Znárodnil železnice, které do té doby patřily francouzským a britským společnostem. Kromě toho byly znárodněny četné banky, průmyslové závody a dokonce i obchodní loďstvo. Peron trvale zavedl tzv peronismus. Většina prezidentů, kteří vyhráli volby v Argentině, byli příznivci peronismus. Její názory by se daly charakterizovat třemi větami: sociální spravedlnost, ekonomická nezávislost i politická nezávislost. Byla to ideologie, která se snažila vytvořit sociální stát, zvýšit podíl státu na ekonomice. Zároveň byl v peronismu silný protiamerický a protibritský bod. Efekt byl mj vyvlastnění „západních“ investorů z argentinské ekonomiky. „Prosociálnost“ přitom neznamenala svobodu názoru. Během svého prezidentování Peron představil novou ústavu, která výrazně omezila svobodu tisku a zavedla kvaziautoritářský režim. Strana se přitom prohlašovala za „vůli lidu“ a že je proti establishmentu. I když byl Juan Peron v roce 1955 sesazen. Uchýlil se do frankistického Španělska. Postupem času došlo k represím proti peronistickému hnutí. Politická situace byla nadále nestabilní a v zemi se rozmáhala korupce.

Peron se vrátil k moci v roce 1973 a stal se 41. prezidentem Argentiny. Po jeho smrti úřad prezidenta převzala jeho manželka - Isabel Peronová. Již v roce 1976 byl však svržen armádou. Následujících 6 let vládla vojenská junta, která padla v důsledku prohrané války se Spojeným královstvím o Falklandy. Léta peronistické vlády a vojenské junty, politická nestabilita a tlak na „Spravedlivé sdílení plodů hospodářského růstu“ způsobil problém s inflací, dluhem a úrovní rozvoje země. Situaci nezlepšily ani ropné šoky, které rovněž přispěly k ekonomickým problémům. Vzdálenost Argentiny od nejvyspělejších zemí světa se stále prohlubovala. Proces eroze ekonomického potenciálu Argentiny byl však pomalý, ale znatelný. V období od roku 1950 do roku 1980 se HDP na hlavu pohyboval v rozmezí 40-50 % úrovně USA.

Demokratizace a ekonomický liberalismus

Carlos Menem. Zdroj: Wikipedia.org

V roce 1983 se Argentina vrátila k demokracii a zahájila proces marketingu ekonomiky. Nastalo období politické stabilizace. Dvakrát byl zvolen prezidentem Carlos Menemkterý vládl v letech 1989 až 1999. Byl nejdéle sloužícím prezidentem v historii Argentiny. Nový prezident Argentiny a Kongresu musel čelit obrovským ekonomickým problémům. Země zažila velmi vysokou inflaci a rozpočtové problémy. Nestabilita měny a nepříliš přívětivý zákon zároveň způsobily, že se investoři Argentině vyhýbali zeširoka. Je třeba dodat, že ekonomika země byla vůči obchodu s životním prostředím poměrně uzavřená. V takových podmínkách bylo rozhodnuto zavést směnný kurz peso navázaný na stabilní měnu.

Zavedení měnového výboru

Ke stabilizaci měny byla zavedena měnová rada. To znamenalo Argentinské peso bylo navázáno na jinou měnu. Pro povzbuzení zahraničního kapitálu k investicím padla volba na americký dolar. Díky currency boardu se investoři nemuseli bát o kurz argentinské pesy. To usnadnilo výpočet ziskovosti dané investice. Komora také alespoň teoreticky prosadila rozumnou fiskální a měnovou politiku. Kromě měnového výboru byla zavedena řada zákonů deregulujících trhy a zahájen proces privatizace. Otevření se světovému obchodu a příliv investic vyústilo v malý ekonomický boom. Průměrný růst HDP v letech 1991–1998 v Argentině byl kolem 6 %. Zároveň byl vyřešen problém hyperinflace. Nízká inflace, dynamický ekonomický vývoj a měna stabilní vůči dolaru byly dobrou kombinací. Životní úroveň Argentinců se výrazně zlepšovala. Argentině se začalo říkat „latinský tygr“. Zároveň se země začala zobrazovat jako „Zázrak Washingtonského konsensu“.

Bohužel ne vše fungovalo správně. Nárůst dovozu měl za následek odliv dolarů. Vládní výdaje byly financovány deficitem, což ztěžovalo udržení fixního směnného kurzu peso k dolaru. Zároveň se rozšiřovala korupce, což mělo za následek neefektivní investování vládních prostředků. Po letech se to ukázalo mnoho slavných osobností na rozhraní politiky a ekonomiky bylo zapojeno do praní špinavých peněz a jejich přesunu do daňových rájů. Udržování vazby na dolar znamenalo, že měnovou politiku nebylo možné přizpůsobit regionálním podmínkám. V důsledku toho nemohla argentinská centrální banka fungovat samostatně. To by nebyl problém pouze v případě, že by Argentina a Spojené státy měly podobnou úroveň rozvoje. Situace však byla radikálně odlišná. Rozdíl v ekonomickém rozvoji mezi oběma zeměmi byl velmi velký. Dalším problémem bylo, že Spojené státy nebyly hlavním obchodním partnerem Argentiny. V důsledku toho nemohl být pevný směnný kurz prvkem regulujícím obchod. Například: zvýšení dovozu v případě plovoucí měny by mělo vést ke znehodnocení měny (ceteris paribus). To zvýšilo nerovnováhu v zahraničním obchodu, ale problém byl ignorován. Hlasy kritiků však umlčely grafy ekonomického růstu a nízké inflace.

Nárůst dluhu a nadhodnocení pesa

Pevný směnný kurz povzbudil vlády, místní samosprávy a podniky, aby si vzaly půjčky denominované v dolarech nebo jiných nejlikvidnějších měnách světa. Díky tomu mohli získat nízký úrok. Nejohroženější společnosti samozřejmě hodně dovážely nebo působily výhradně na místním trhu. Náhlá devalvace pesa by mohla způsobit potíže všem hlavním aktérům jakékoli ekonomiky: státu, podnikatelům i bankám. To stojí za zmínku na konci roku 2001 pouze 3 % veřejného dluhu tvořily půjčky v pesos. Takže udržet stabilní peso byl problém "Žít nebo nežít" pro finance argentinské vlády. Přitom podle předpisů nebyla ⅓ měnové báze kryta dolary, ale státními dluhopisy denominovanými v dolarech. To byl další rizikový faktor, protože vládní závazky by bylo obtížné vyrovnat v případě problémů s udržením pesa vůči dolaru. V nouzi se investoři obávali, že měnový režim je z fiskálních důvodů neudržitelný. Devalvace měny by zvýšila riziko platební neschopnosti země.

Situaci ztěžovala i veselá fiskální politika argentinské vlády. V dobách prosperity vláda utrácela více peněz a místo primárního přebytku měla stále rozpočtový deficit. Byla to procyklická operace. Vláda tak bude v případě hospodářského poklesu nucena zavést politiku úspor – tedy uplatňovat opatření, která krizi prohloubí. Schodek byl částečně způsoben přerostlým veřejným sektorem. Před krizí bylo ve veřejných funkcích zaměstnáno až 12,5 % pracovní síly. Pro srovnání, v Brazílie a Chile byla sazba 6 %. Nutno podotknout, že ve veřejném sektoru se platilo mnohem více než v soukromém sektoru. V roce 1994 byly platy v „řadě“ 25 % než u „soukromníků“. V roce 1998 byl rozdíl již 45 %. Situaci ztěžoval fakt, že dluh byl většinou denominován v cizích měnách. Dluh tak nebylo možné splatit prostřednictvím inflace. Inflace by vyvíjela tlak na devalvaci pesa vůči dolaru. V roce 2000 dluh denominovaný v cizích měnách činil 50 % HDP.

Další problém byl deficit běžného účtu přetrvával po většinu devadesátých let. Byl to negativní trend. Za prvé zvýšilo závislost Argentiny na přílivu zahraničního kapitálu. Za druhé: deficit běžného účtu vytvořil tlak na oslabení pesa. Vzhledem k tomu, že peso vůči dolaru bylo udržováno uměle stabilní, deficit způsobil, že peso přehodnotilo. Mezi lety 1990 a 2000 vzrostl reálný efektivní směnný kurz (REER) o více než 75 %. Na konci 90. let existovala řada faktorů, které způsobily, že peso bylo nadhodnoceno. Nejdůležitější z nich bylo posílení dolaru vůči evropským měnám a devalvace brazilského realu. V roce 1999 bylo podle BCRA peso nadhodnoceno minimálně o 70 %.

Důvod, který měl zvýšit rozsah krize, si mnozí vyčítali Mezinárodní měnový fond. Jedním z obvinění bylo procyklické chování MMF. Během boomu MMF podporoval zachování měnového výboru, zatímco během krize začal fond snižovat svou finanční podporu. Dalším problémem bylo, že Mezinárodní měnový fond zavíral oči nad tím, že Argentina neplní fiskální cíle. Například: po roce 1995 si MMF přes rychlý ekonomický růst nevynutil snížení úrovně deficitu. Překročení přípustných prahových hodnot neznamenalo vůči Argentině žádné sankce.

Měnová krize

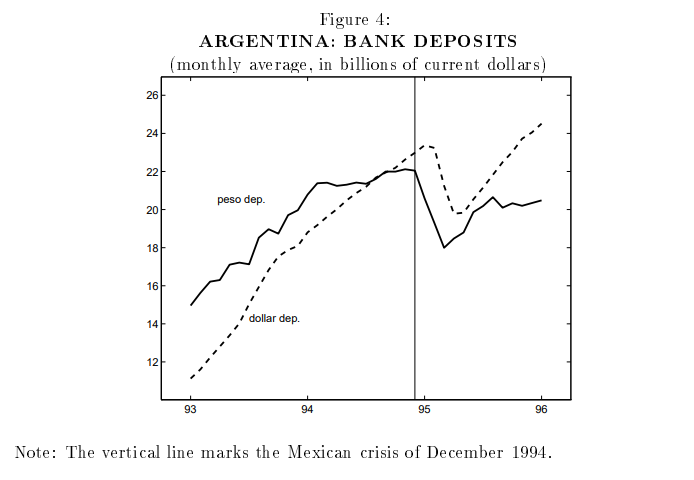

Před vypuknutím krize byli investoři přesvědčeni o stabilitě argentinské ekonomiky. To bylo způsobeno mírovým přechodem mexické krize v roce 1995. Krize v Mexiko způsobila tzv "Efekt tequily", tedy náhlý odliv kapitálu ze zemí Latinské Ameriky. V Argentině došlo k prudkému odlivu dolarových vkladů z bank. Dosáhla více než 8 miliard dolarů, což představovalo méně než 18 % všech vkladů. Zároveň se o 30 % snížila úroveň likvidních rezerv devizových rezerv v Argentinské centrální bance. Odliv kapitálu zasáhl i akciový trh. Index MERVAL na vrcholu paniky klesl téměř o 50 %. V důsledku tržního šoku klesl HDP v roce 1995 o 2,8 %, zatímco úroveň investic poklesla o 13 %. Ekonomika se však velmi rychle vzpamatovala. V roce 1996 vzrostl HDP o 5,5 %. Z tohoto důvodu mnoho investorů věřilo, že argentinská ekonomika je jednou z nejodolnějších v celé Latinské Americe. Je však třeba poznamenat, že Měnová krize v Mexiku způsobila, že Argentinci raději drželi své vklady v dolarech než v pesech.

1998–1999

V Argentině se to začalo rýsovat nebezpečný mix měnových a fiskálních hrozeb. Problémy se však skrývaly pod pláštíkem dobré ekonomické výkonnosti, zlepšení životní úrovně a stabilního bankovního systému. Z tohoto důvodu byla věnována větší pozornost „méně stabilní“ Brazílii, která měla viditelnější dopady ekonomických nerovnováh. Spekulanti toho využili a začali hrát proti brazilské centrální bance. V důsledku toho byl reálný kurz v současném fluktuačním pásmu neudržitelný. To způsobilo výrazný pokles reálné hodnoty. To nepřímo zasáhlo argentinskou ekonomiku, která byla navázaná na dolar a nebyla schopna reagovat. To snížilo konkurenceschopnost argentinské ekonomiky na světových trzích.

Dalším problémem bylo měnící se tržní prostředí. V důsledku série krizí na rozvíjejících se trzích americký dolar (jež také peso) posílil. Současně se objevily vnější šoky ve formě:

- asijská krize

- ruská krize

- pád LTCM

- devalvace pesa

V důsledku toho se ekonomická situace v Argentině od poloviny roku 1998 zhoršila. Očekávaný rychlý návrat k ekonomickému růstu se nekonal. V důsledku toho se někteří ekonomové a investoři začali obávat o stabilitu systému měnových rad v Argentině. Zpomalení znamenalo pokles daňových příjmů (a tedy neefektivně vybraných). Úrokové náklady přitom zůstaly nezměněny a schodek rozpočtu zůstal vysoký. Argentinská vláda potřebovala další finanční prostředky. V prosinci 1999 začal prezident Fernando de la Rua hledat pomoc u MMF. O tři měsíce později byla podepsána dohoda mezi Argentinou a Mezinárodním měnovým fondem. Argentina podepsala tříletý stand-by kontrakt v hodnotě 3 miliardy dolarů. Na oplátku měla země zahájit proces zavádění restriktivnější fiskální politiky. Argentina v roce 7,2 snížila vládní výdaje o 1,4 miliardy dolarů. Měl to být signál, že to vláda se zlepšením rozpočtové situace myslí vážně.

Corralito a Cacerolazo

V roce 2000 došlo k dalšímu snížení výdajů (o 900 milionů USD) a zvýšení daní o 2 miliardy USD. Taková politika měla negativní dopad na hospodářský růst. Vláda se snažila ušetřit dalším zmrazováním výdajů a snižováním důchodů. Zhoršující se nálada na trhu však způsobila, že Argentina měla potíže s hledáním financování na trhu. Fiskálních a měnových problémů si všimla Standard & Poor's, která v listopadu 2000 začala blíže sledovat argentinskou kapacitu dluhového financování. V červnu 2001 snížila rating na B-. V roce 2001 Cavallo navrhl tzv megacanje („magaswap“), který zahrnoval konverzi krátkodobých dluhopisů na dluhopisy s vyšším úrokem s delší splatností. Výsledkem bylo, že Argentina byla schopna odložit platby ve výši 30 miliard USD (splatné do roku 2005) výměnou za 14% úrok. Byl to zvláštní akt zoufalství a pokus odložit nevyhnutelné v čase. Zároveň argentinská vláda pokračovala v politice utahování opasku (úspornosti), snížením zaměstnanosti ve vládních agenturách a omezením některých vládních výdajů (včetně sociálních transferů). V červenci 2001 byla míra nezaměstnanosti 14,7 %, v prosinci 2001 se zvýšila na 20 %.

Ekonomické problémy se promítly do vládní krize. Strana De la Rua ztratila většinu v parlamentu. V důsledku toho měli investoři obavy o politickou stabilitu země. Rozsah rozčarování z politického systému v Argentině byl tak velký, že asi 20 % hlasovacích lístků bylo neplatných nebo prázdných. Situaci zhoršilo také rozhodnutí MMF zadržet platbu tranše půjčky ve výši 1,3 miliardy dolarů. Důvodem bylo „nedodržení slibů“ ze strany argentinské vlády. MMF vyzval k zásadním škrtům v rozpočtu. V prosinci 2001 způsobila panika na trhu dramatický pokles cen argentinských dluhopisů. To způsobilo, že argentinské dolarové dluhopisy byly obchodovány s obrovským diskontem vůči americkému vládnímu dluhopisu. Rozdíl v úrokové sazbě (výnosu) činil 11. prosince 42 procentních bodů. Trh očekával velké snížení dluhu v domově tanga. Na konci roku 2001 Argentina pozastavila splácení svého zahraničního dluhu v hodnotě více než 82 miliard dolarů.

Cacerolazo Buenos Aires 20.12.2001. prosince XNUMX. Zdroj: Wikipedia.org

Ekonomické problémy a pokračující měnová krize způsobily, že lidé ztratili důvěru v peso. V důsledku toho od konce listopadu 2001 začal fenomén masivního výběru dolarových částek z bank a směny pesos za dolary. Bohatší občané převáděli finanční prostředky do zahraničních bank. Byl to klasický bankovní run. To přispělo k nestabilitě již tak křehkého finančního systému Argentiny. V důsledku Vláda 2. prosince 2001 zakázala výběr více než 250 pesos týdně (tj. 250 USD) z bankovního účtu. Neformálně se toto nařízení nazývalo corralito (pl. ohrádka). Za autora tohoto termínu je považován novinář Antonio Laje.

Akce vlády přiměla Argentince k zahájení protestů v ulicích. Zpočátku měly podobu okázalých demonstrací, kdy demonstranti naráželi na kovové hrnce a pánve (tzv. kastrol). Po nějaké době se pokojné protesty změnily v incidenty ničení majetku. Ohroženy byly zejména banky nebo soukromé společnosti vlastněné americkými nebo evropskými investory. Nakonec došlo k tragédii. Mezi 20. a 21. prosincem došlo na náměstí Plaza de Mayo v Buenos Aires ke střetům mezi demonstranty a policií. V důsledku incidentu přišlo o život několik lidí. To vedlo ke kolapsu vlády De la Rua. Rok 2001 skončil poklesem HDP o 4 %. Krize však pokračovala.

2002 - vrchol krize

Kvůli nemožnosti udržet takto nadhodnocené peso byl v lednu 2002 pevný směnný kurz opuštěn. Oficiální kurz byl stanoven na 1,4 pesos za 1 dolar. Před devalvací byl kurz 1:1. Došlo také k nucené konverzi dolarových vkladů na peso za oficiální kurz 1,4 ARS za 1 dolar. Zároveň došlo k výměně závazků v poměru 1:1. To zasáhlo dolarové úspory dvakrát. Inflace vyvrcholila v dubnu, kdy ceny v ekonomice meziměsíčně vzrostly o 10 %. V říjnu se měsíční nárůst cen pohyboval kolem 0,5 %. Vysoká inflace způsobila znehodnocení pesa. Osvobození pesa a nutnost upravit ekonomiku měly za následek prudký pokles hodnoty pesa. V roce 2002 dosáhl směnný kurz 4 pesos za 1 dolar. Depreciace měny zdražovala dovozy. Vysoká nezaměstnanost zase tlačila na nezvyšování reálných mezd. To způsobilo, že mnoho dováženého zboží bylo pro mnoho Argentinců nedosažitelné. Nezaměstnanost se stále pohybovala kolem 20 %. V roce 2002 klesl HDP Argentiny o více než 10 %.

Stabilizace a návrat k růstu

Roberto Lavanga. Zdroj: Wikipedia.org

V květnu 2003 se konaly volby do funkce prezidenta Nestora Kirchnera (zastánce peronismu). Změnilo se i složení vlády, ale ministrem hospodářství se stal stejný člověk - Roberto Lavanga. Díky jeho tvrdé práci se zlepšovaly základy argentinské ekonomiky. Časem to umožnilo zrušit výběr prostředků uložených zákazníky bank.

Ekonomická situace se začala pomalu stabilizovat. Pokles hodnoty pesa způsobil, že vývoz byl opět konkurenceschopný na světových trzích. Pomáhal zvýšení cen sójikterý se vyvážel hlavně do Číny.

Tím se zlepšila obchodní bilance, což umožnilo znovu vybudovat devizové rezervy centrální banky, které v roce 2005 dosáhly úrovně 28 miliard dolarů. Po stabilizaci se zlepšil i kurz pesa na 3:1 vůči dolaru. Centrální banka se postarala o to, aby se peso příliš nezhodnocovalo. Díky tomu byla zachována exportní prémie. V následujících letech se ekonomický růst měřený hrubým domácím produktem (HDP) pohyboval mezi 6 % a 8 %. Problémem byla i nadále inflace (do subrime krize to bylo obvykle více než deset procent ročně). Na druhou stranu nezaměstnanost klesala a v roce 2007 klesla na 7,8 %.

Restrukturalizace dluhu

Nerespektování svých úrokových závazků ze strany Argentiny vedlo k tomu, že se domácí dluh obchodoval za zlomek jeho hodnoty. Několik let po své platební neschopnosti se Argentina posadila a promluvila se svými věřiteli. Navrhla vydat nové dluhopisy v hodnotě 25-30 % jmenovité hodnoty a s dlouhou dobou splácení. Asi 76 % držitelů dluhopisů (držitelů dluhopisů) s těmito podmínkami souhlasilo. Smlouva byla podepsána v roce 2005. O pět let později následovalo druhé kolo jednání s věřiteli. Poté 93 % věřitelů souhlasilo se snížením dluhu a prodloužením doby splácení. Zbývajících 7 % se domáhalo svých práv u soudu a požadovalo splacení celého dluhu.

Souhrn

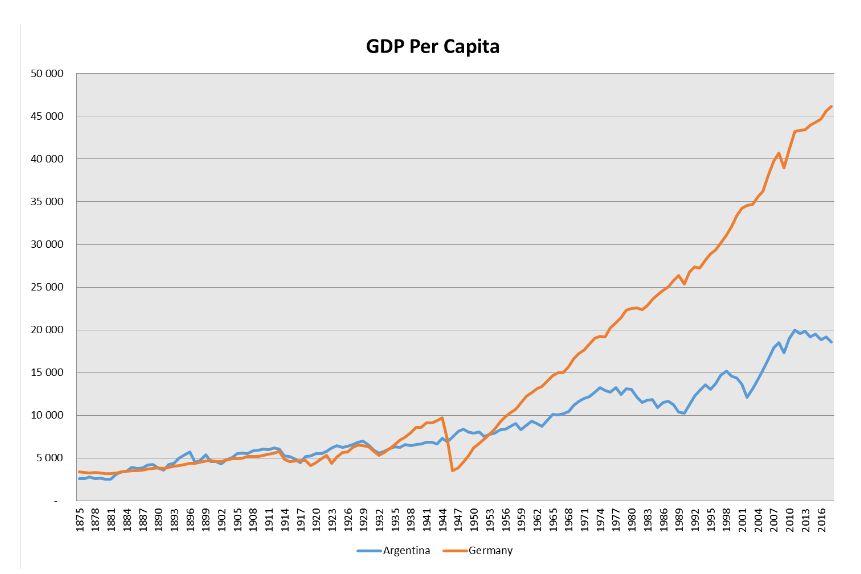

Argentinská krize byla skutečnou tragédií pro společnost v zemi. Velká část populace začala žít pod hranicí chudoby. To vyvolalo velkou nechuť Argentinců vůči MMF, neoliberalismu a americkým a evropským finančním institucím. Historie Argentiny by měla být poučením pro vládce a občany v mnoha zemích. Peronismus a vojenská vláda přispěly k tragédii ekonomické stagnace a vysoké inflace. Na druhou stranu náprava používaná v 90. letech byla používána selektivně, protože panovníci raději odkládali obtížné reformy do budoucna. Tango s dluhy v Argentině pokračuje. Navzdory ekonomickému rozvoji země zaostávala za předními ekonomikami světa. To je vidět na níže uvedeném grafu:

Zdroj: Vlastní zpracování na základě Project Maddison 2020