Jednou holubice, jednou jestřáb – neuletí Adam Glapiński příliš daleko?

Na loňský rok z hlediska měnové politiky v Polsku i ve světě budeme jistě dlouho vzpomínat. Snad jen zlaté myšlenky, které sdílel prezident během tiskových konferencí, přežijí déle než tyto vzpomínky NBP - Adam Glapiński. V propadlišti internetu najdeme citáty a životní rady předsedy MPC odtržené od reality rychleji než specifika ohledně měnové politiky. Je samozřejmě zábavné, když se během řeči objeví (budu citovat později) květnatá přirovnání o koních, psech, knihách nebo lásce. Méně zábavné však bude, když si uvědomíme, že možná v podobném duchu vypadají i rozhodnutí rady ohledně úrokových sazeb. Cyklus zpřísňování a aktuální rozhodnutí NBP jsem se rozhodl shrnout v tomto článku s odkazem na nedávné stand-upy, které na konferencích zorganizoval prezident Adam Glapiński. Pokusím se také zodpovědět otázku, v co (holubice nebo jestřáb) se předseda MPC na nadcházejících jednáních promění.

"Zjevuji se před tebou jako jestřáb"

K odhalení Glapińského jako jestřába došlo poměrně brzy, což neznamená, že bylo správné. Nastíníme zde nástin ne tak dávné historie. Většina centrálních bank – FED, ECB, BoE a Polská národní banka – kolem konce roku 2021 začalo indikovat problematické zdražování. V několika komentářích z tohoto období jsem poukázal na problém odložené poptávky po Covidu, což byla ve skutečnosti pravda. Tento požadavek by však nebyl tak „nebezpečný“, nebýt oceánu peněz, který jej obklopoval a systematicky zaplavoval. Podívejme se na některá čísla.

- FED zaveden od května 2020 do ledna 2022 - 4,7 bilionu USD;

- ECB od března 2020 do června 2022 - 4 biliony eur;

- NBP zaveden od března 2020 do září 2022 400 miliard PLN.

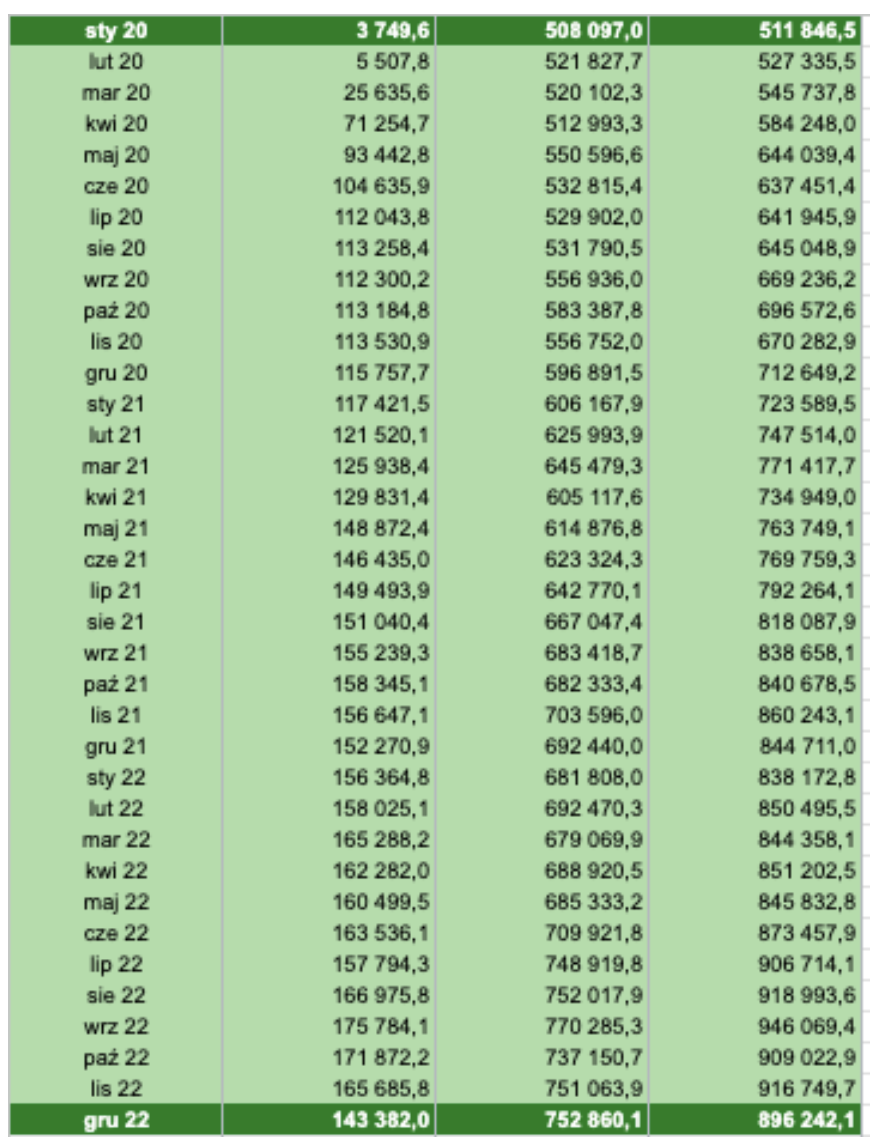

Nominálně je to vidět na statistikách, které Polská národní banka zpřístupňuje na svých webových stránkách. V grafu výše jsem zvolil o něco širší (a také optimističtější) časový rozsah od začátku roku 2020 do konce roku 2022. Při pohledu na čísla z výše uvedeného výpočtu - Březen 2020 je 545 734,8 miliard nárůstu rozvahy, zatímco září 2022 je již 946 069,4 miliard. V praxi to znamená téměř 73,35% nárůst za necelé dva roky. Jak říká Adam Glapiński:

"V ekonomice, když roste, klesá, a když klesá, roste."

Položme si tedy klíčovou otázku – jak moc narostla v tomto případě. Abychom tyto sumy ilustrovali prostorověji, milí čtenáři:

- v letech 1996 – 2019 se součet bilance NBP zvýšil o 423 miliard;

- ve výše analyzovaném období, tzn 2,5 rok měli jsme nárůst mírně přes 40 miliard/

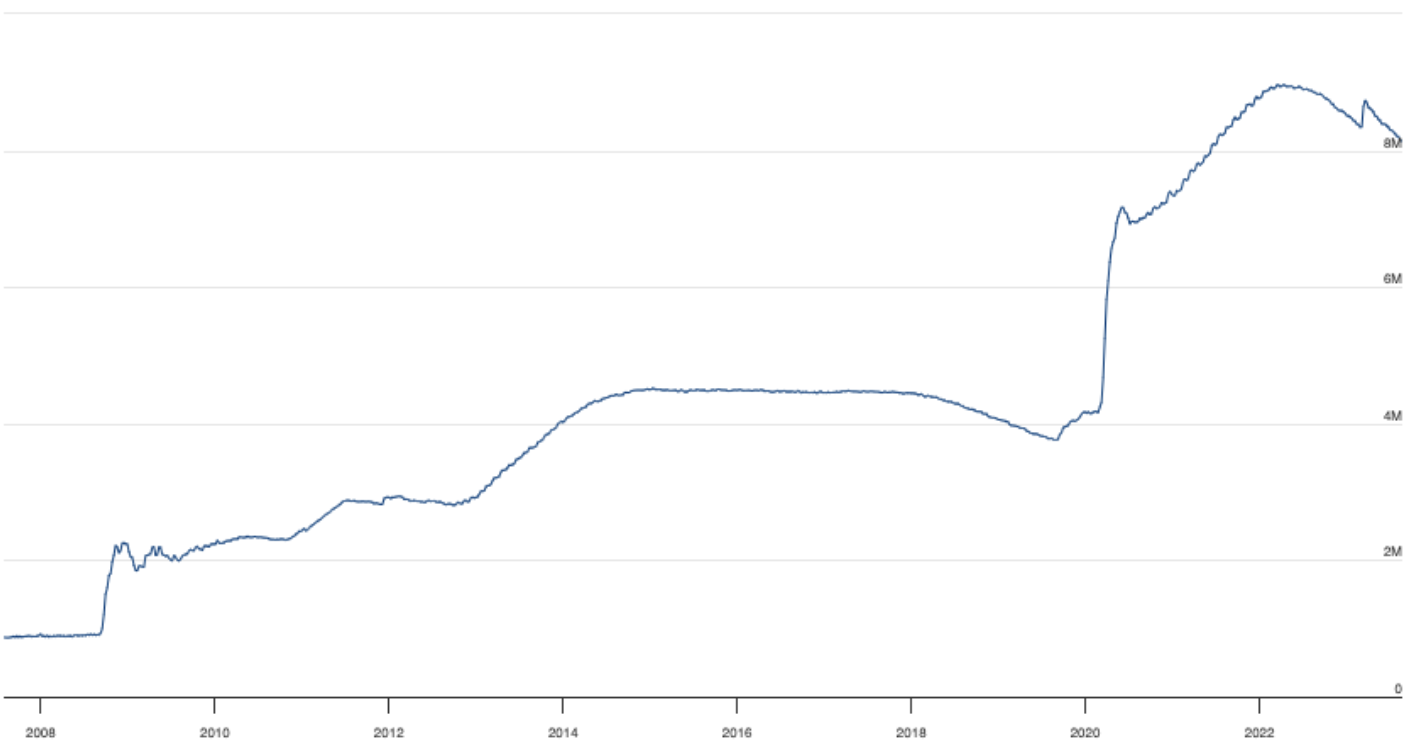

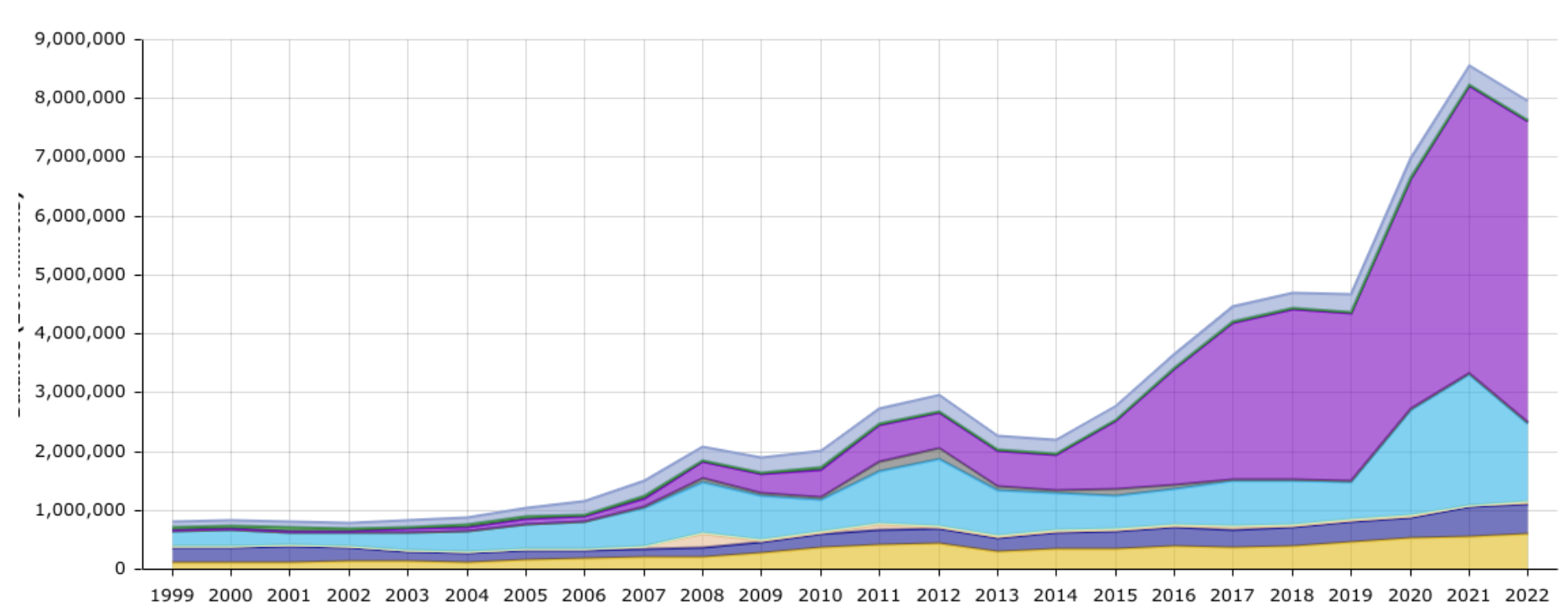

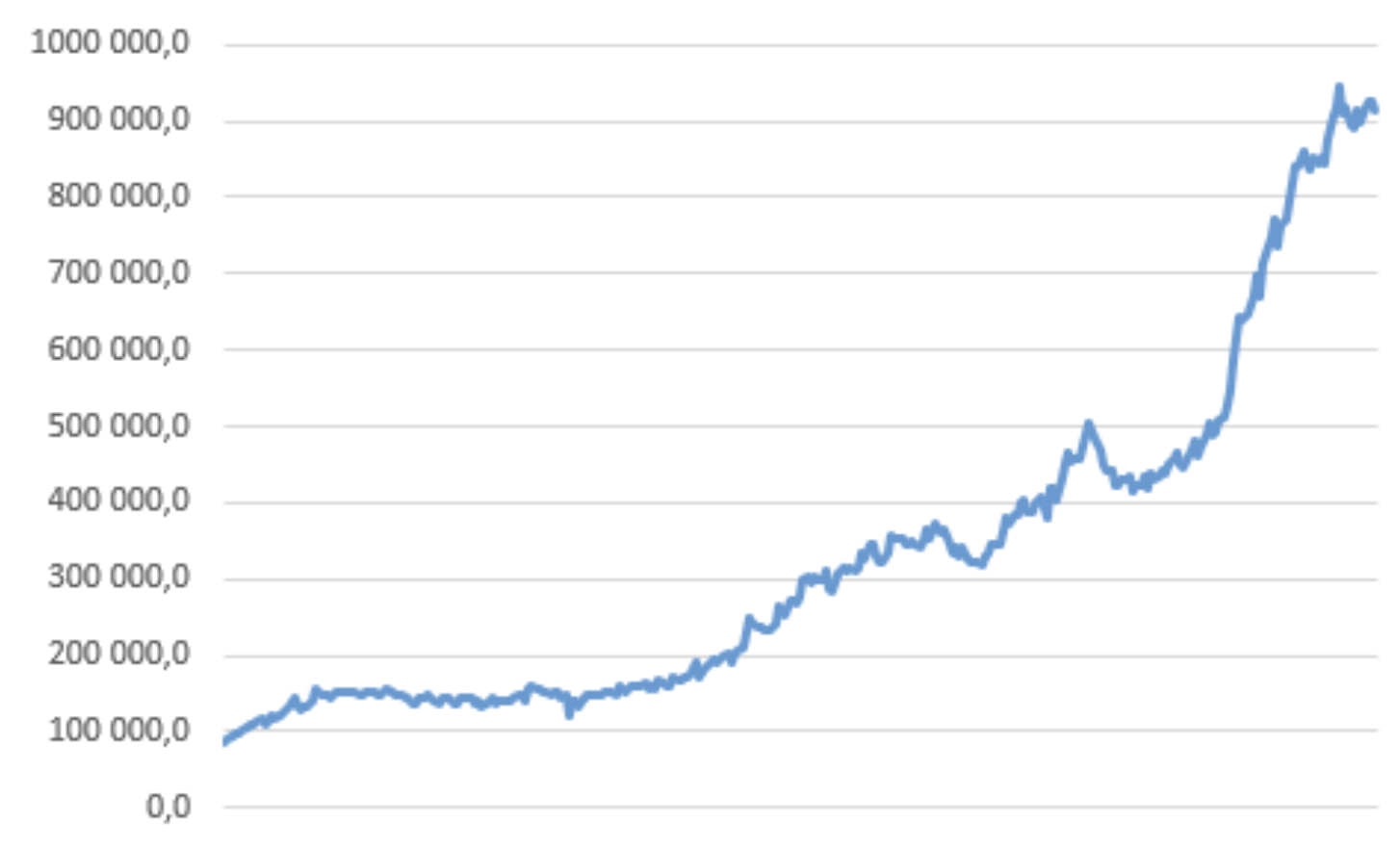

Napadá mě jeden závěr. Polské národní bance se během dvou a půl roku podařilo přidat na trh víceméně tolik jako za posledních 23 let. Na jednu stranu vidíme, jak se během Covidu uvolnila obrovská finanční injekce, ale na druhou stranu vše špatné je obviňováno pouze z včas odložené poptávky a pak ze situace na Ukrajině (jak hlásají transparenty vyvěšené Polská národní banka). Mezitím se v ekonomice volně pohybuje dalších 400 miliard PLN. Vnitřní holub prezidenta Glapińského vyletěl do skutečně astronomických úrovní. Ale je čas být jestřábem – ti, ke kterým se přihlásil na jednom ze setkání v roce 2022. Zajímavé (tuto cestu představím za chvíli), Adam Glapiński a jeho tým asi měsíc před zpřísněním trvali na tom, že žádné hikety a inflace nebudou. Kromě zvyšování úrokových sazeb většina centrálních bank využila doplňkový nástroj v podobě snižování bilance. To nám umožňuje jednat „druhou nohou“ v boji proti inflaci. Jinými slovy, snížení má opačný účinek než programy nákupu aktiv. Redukce bilance má „stáhnout“ hotovost z trhu. Níže uvádím bilance FED, ECB a NBP.

Rozvaha Fedu. Zdroj: Fed

rozvaha ECB. Zdroj: ECB

Rozvaha NBP. Zdroj: vlastní studie

Jak vidíte, náš graf dosáhl pouze mírné plošiny. Jak říká prezident NBP:

"Pokud se někdo prochází v Tatrách, ví, co je to náhorní plošina."

Také, zda je to na grafu výše nebo ne, nechám na vašem posouzení. Lidé chodící v Tatrách mohou dát zpětnou vazbu ostatním čtenářům, abychom věděli, zda k tomuto jevu skutečně dochází.

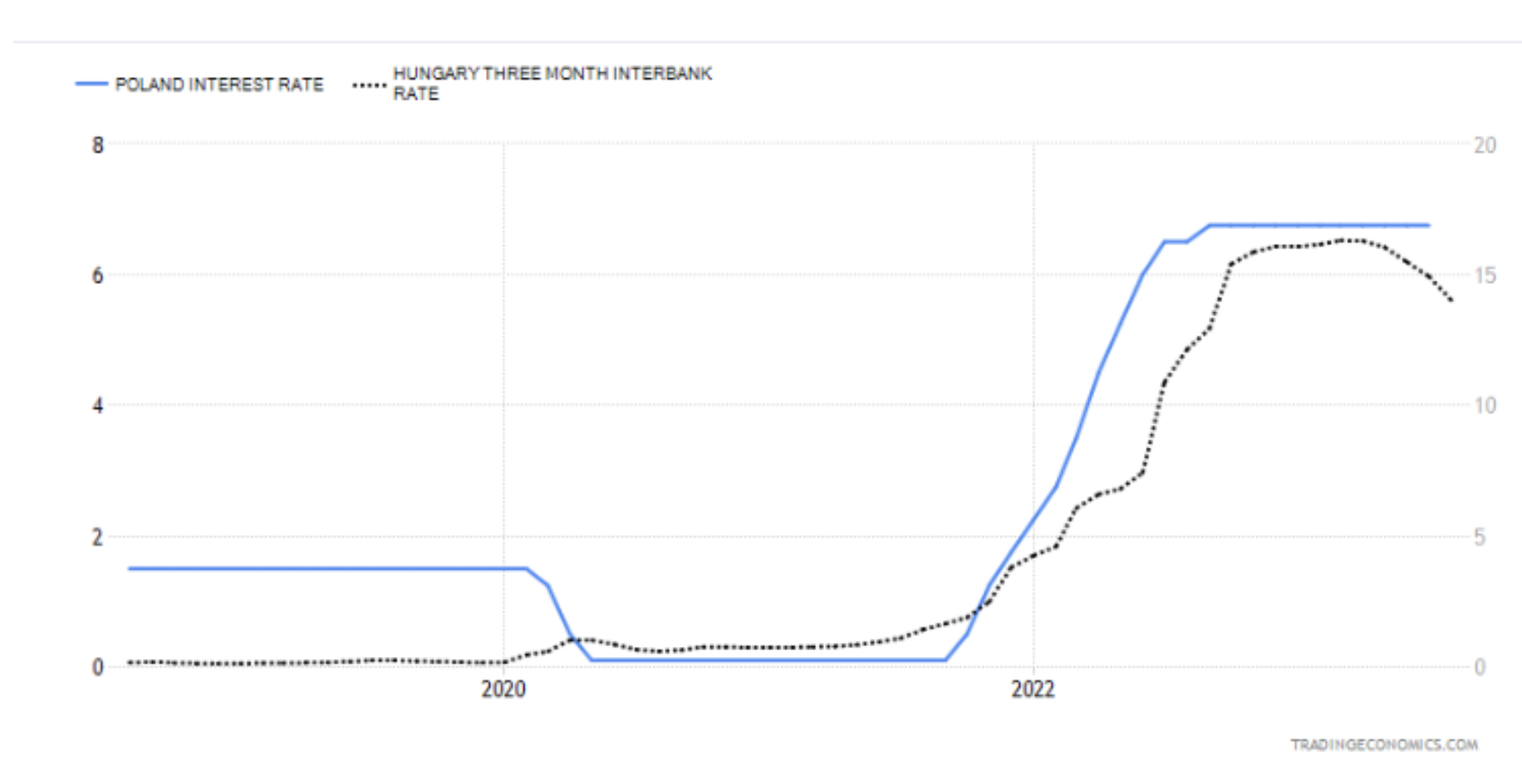

Data však nejsou plně aktualizována na straně NBP a nedochází k žádným následným odečtům. V tom všem bych chtěl srovnat kromě velkých centrálních bank (ECB a FED) instituce, které jsou ekonomicky více podobné NBP. Blíže se podíváme na českou a maďarskou centrální banku. Zde se zaměříme na Maďarsko, kde byly úrokové sazby nedávno sníženy o 100 bp. Dle mého názoru se jedná o oznámení podobného kroku ze strany NBP, ale o tom později. Dvě níže uvedené grafiky představují srovnání polské úrovně úrokových sazeb s maďarskými a českými. Maďaři v celém žebříčku udělali ještě další krok, protože jejich bilance vykazuje první známky zkracování/přirozeného vypršení splatnosti některých dluhových cenných papírů, což také způsobuje její pokles. Politika centrální banky v Maďarsku je dynamičtější. Tamní prezident se snaží pružně přizpůsobovat tržním podmínkám a jak sám říká, neřídit rozhodování banky na autopilota. Druhou stranou mince těchto aktivit je krize, která visí nad Budapeští. Visí to i nad Polskem? Z pohledu technická recese ano – první dvě čtvrtletí roku 2023 skončily v červených číslech.

Aniž bychom se zabývali příznaky krize, pojďme se podívat na krátkou stopu projevů o inflaci a jejích nebezpečích. Po rozboru tohoto vlákna budou anekdoty prezidenta MPC čím dál tím méně vtipné a stále viditelnější nedostatek jasné komunikace ze strany banky, což ovlivňuje celkovou ekonomickou dezorientaci. Myslím, že tím, že se seznámíme s komunikací NBP prezentovanou na grafu s inflací a čísly, odpovíme na otázku zda sopotskou smlouvu oraz rychlé snížení sazeb před nadcházejícími volbami nebude znamenat, že pohyb inflace k 10% nebude jen začátkem cesty k vrcholu. Zdálo by se, že jak FED, tak ECB na začátku růstu inflace přistupovaly k tématu volně. Její propuknutí označili za dočasné, ale po přiznání chyby je komunikace dodnes velmi jestřábí a vidina sezení na vysokých úrokových sazbách jako by poskytovala určitý nárazník mezi rychlým návratem inflace. Je pravda, že ve snižování sazeb Maďary nepředběhneme, ale podle mě je klíčová otázka, jestli to neuděláme příliš brzy.

- Žádné vysoké ceny nebyly a nebudou, ekonomický zázrak pokračuje.

- Úrokové sazby nepůjdou nahoru, inflace je nízká a nízká zůstane.

- Nebudeme dělat nervózní pohyby kvůli inflaci.

- Inflace bude i nadále velmi nízká.

- Vyšší inflace je dočasná.

- O recesi nemůže být řeč. PDovolím si přidat další komentář zde: v červnu 2020 NBP nakoupila dluhopisy v hodnotě téměř 100 miliard PLN.

- Další snížení úrokových sazeb je možné.

- Inflace nepřekročí cíl NBP, pravděpodobnost zvýšení je nulová.

- Inflace je proto, že se nám daří; to je asi jeho vrchol.

- Zvýšení sazeb by bylo nerozumné, školácká chyba.

- Inflace je mírně zvýšená, můžete si vzít půjčku, vše nasvědčuje tomu, že od ledna nebude potřeba zvyšovat úrokové sazby.

- Inflace je na vzestupu a je to fenomén, který se vyskytuje po celém světě.

- Boj s inflací probíhá optimálním tempem.

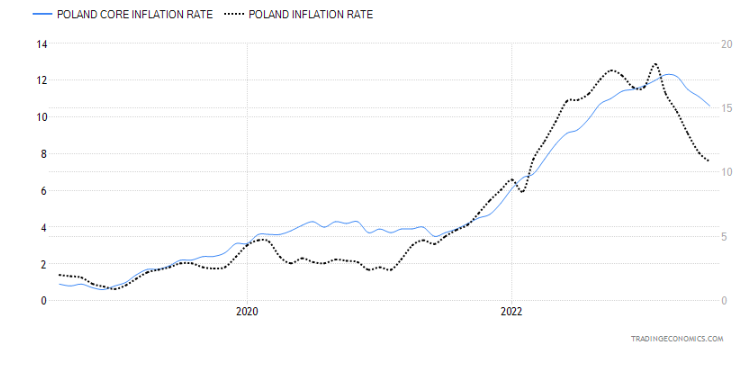

Příběh za tím je docela moderní. Adam Glapiński pouze poukázal na rychlejší tempo zvyšování sazeb než v jiných centrálních bankách. Komunikace začala být založena spíše na slzení úst s vysvětlením, že za nárůst inflace nemůže prezident NBP a že značná část zdražení pochází ze zahraničí. Analýzou míry inflace, která zaznamenala výrazný pokles (při pohledu na její astronomické úrovně), lze dojít k závěru, že došlo ke zklidnění. "zahraniční inflace". Mnohem problematičtější a alarmující je to, co se děje s jeho základním indexem, který nezahrnuje ceny potravin a energií (tedy nejlépe ilustruje vliv úrokových sazeb). Pokles v tomto případě není tak slibný jako sestup míry inflace z tatranských plošin.

Podle mého názoru se na inflaci velkou měrou podílela samotná NBP. Nehodím se odsuzovat počínání během Covidu - většina bank se zachovala podobně, jako se jednalo o neznámou a krizovou situaci, přičemž k jejímu nárůstu velkou měrou přispěla nepřehlednost komunikace MPC - spotřebitelé / podniky / domácnosti. Okamžik, kdy centrální banka nepředloží žádný plán nebo nápad na inflaci, odchází obrovský čeká na ni. Podnikatelé v očekávání, že poroste a přijde s větší silou, začnou zdražovat, jako by se připravovali na horší budoucí časy. Podobně to může vypadat i ze strany poptávky – protože inflace poroste a ceny porostou, je lepší se o nákupu rozhodovat co nejdříve.

"Do koně nekopeš, a když prší, musíš si vzít deštník."

Z posledních projevů nelze odvodit, jak dlouho hodlá NBP držet úrokové sazby na současné úrovni. Prezidentův smysl pro humor je bezvadný. Pokusme se stručně analyzovat, do jakého koně bychom mohli kopnout, když dojde na příliš brzké snížení úrokových sazeb.

Na tomto místě je důležité začít vysvětlením, jak rychle lze v ekonomice zaznamenat efekt utahování měny. Na základě odhadů z nedávných prudkých nárůstů inflace je pokles HDP na začátku zaznamenán rychleji než inflace. V tomto ohledu je mnohem pomalejší. Úrokové sazby přímo ovlivňují poptávku po úvěrech a bankovních vkladech. Nějak nutí domácnosti odkládat nákupní rozhodnutí, zvyšují poptávku po spoření (zvýšení úrokové sazby z vkladů) a snižují "peníze zadarmo", protože zvýšené splátky úvěru pohltí většinu přebytečné hotovosti. Rád bych také připomněl, že všechny nedávné prognózy Polské národní banky ohledně inflace a HDP předpokládaly (kolem června) podmínku žádného dalšího zvyšování. Inflační očekávání jsou extrémně proměnlivá, takže není možné přesně spočítat, do jaké míry je potřeba sazby zvýšit. Proto většina centrálních bank po dosažení konečných (cílových) sazeb zvažuje jejich ponechání nějakou dobu (zatím pravděpodobně 2 čtvrtletí), aby viděla, jak fungují v ekonomice. Na druhou stranu je velmi pochybné, že by banky při prvních známkách poklesu inflace (především jádrové) okamžitě uvažovaly o škrtech. Nabízí se tedy otázka: má NBP v úmyslu složit deštník, když prší? To vypadá.

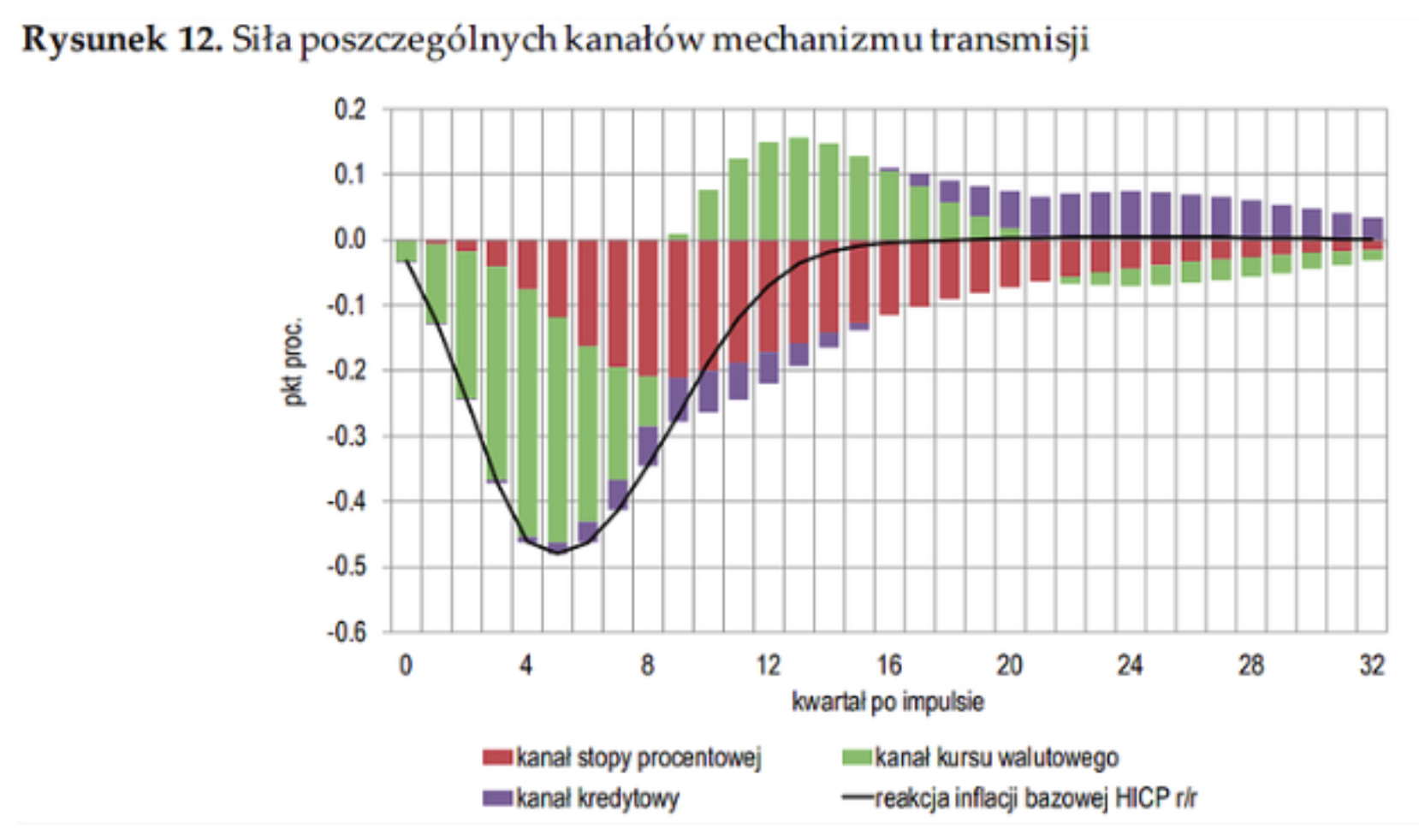

Graf výše při analýze jádrové inflace a míry inflace je velmi spolehlivý. Ukazuje rozsah paradoxu při snižování úrokových sazeb v září. Polský model transmise měnové politiky do inflace je zřejmý. Inflační očekávání, index jádrové inflace a efektivní směnný kurz jsou prvky přímo související s nárůsty. Na druhou stranu obecný inflační index, který MPC ráda ukazuje, zahrnuje ceny potravin a energií, které v posledních měsících klesaly. Pokud se navíc chcete podívat na míru úspor Poláků v roce 2020, byla 11,77 % – jedna z nejvyšších hodnot v EU, zatímco v roce 2021 jsme klesli na jednu z nejnižších úrovní – 2,77 %. Rozsah spotřeby a její velikost tato čísla skvěle ilustrují.

"Někde do úrovně šest nebo devět, řekněme"

Tak si řekněme kde. Prezident Adam Glapiński opakovaně poukazoval na zahraniční faktory určující obrovský nárůst inflace – stačí se vrátit k odstavci výše, abychom pochopili, že jediná inflace, která nechce příliš klesat, je ta v rukou NBP (základ ).

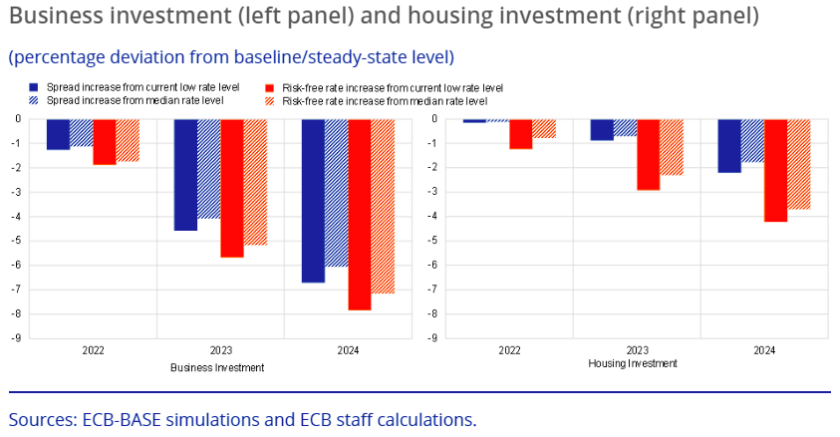

Současný cyklus zpřísnění, který jsme vydrželi, je do značné míry anomální. Začínali jsme (stejně jako většina centrálních bank) s úrokovými sazbami prakticky na nule, rychle stoupaly na historické úrovně. Následky takového závazku nás neminou. Jaké jsou tyto účinky? Ekonomové ECB se zavázali vypracovat seznam dopadů založený na semistrukturálním modelu ECB-BASE. Aniž by zacházeli do detailů tohoto modelu, všimli si toho zvýšení úrokových sazeb způsobí silnější pokles investic (spotřeby), pokud jejich počáteční úroveň byla nízká.

Výše jsem uvedl údaje o spoření na účtech. Tato úroveň začala klesat, ale zde stojí za zmínku vytvořený buffer Tyto úspory znamenaly, že počáteční úroveň, ze které jsme začali s navyšováním cen, byla poměrně vysoká. Jednoduše řečeno, sazby fungují, ale v menší míře, jejich efektivnější efekt je rozložen do delšího časového období, kdy je úroveň úspor nízká. S údaji, které vám předkládám, zacházím obecně, ale pokud se začneme ponořovat do podrobností (což možná uděláme v příštím článku), může být úroveň ohrožení příliš rychlým snižováním sazeb přímo děsivá.

Vliv úrokových sazeb na ekonomiku dokonale demonstruje model T. Chmielewského, který jasně ukazuje, že zvýšení o 100 bps v průměru začíná být efektivní po 6 čtvrtletích.

PLN není tak zelený jako německý chřest

Navzdory sérii nárůstů ze strany Polské národní banky a kvetnatým konferencím Glapińského se nám podařilo překonat rekord EUR/PLN. Green také nebyl na WIG, což samozřejmě můžeme nejprve spojit s Covidem, a pak s válečnými perturbacemi na Ukrajině.

Historie několikrát ukázala, že příliš rychlý pokles úrokových sazeb vede k návratu k utahování měny. Silnější, samozřejmě. Zdálo by se tedy, že snížení úrokových sazeb, které je na obzoru v září, bude inflační trefou do kolen. Takže v tuto chvíli vidím tři scénáře:

- snížení úrokových sazeb pouze před volbami – následná komunikace o nutnosti zůstat nohama na zemi a v případě dalšího poklesu inflace vhodné snížení,

- začátek cyklu snižování úrokových sazeb,

- spásný scénář – Prezident Adam Glapiński se rozhodl, že není čas a ještě není čas.

Jeden z členů MPC Joanna Tyrowiczová – na svém LinkedIn profilu naznačila, že jde podle ní o kolosální chybu. Stejně jako v tomto článku vidí důsledky příliš rychlého řezání ve vytváření ještě větších problémů s nekontrolovatelnými cenami než dříve. Kromě toho upozornila na velmi důležitý prvek, který se objeví jako vedlejší efekt již provedených činností - zvýšení nákladů v podobě nárůstu počtu nezaměstnaných a celkového zpomalení růstu mezd. Bohužel na tom všem je smutné, že většina MPC přikyvuje do rytmu přikyvování předsedy (6 členů z 9). Případná ukvapená rozhodnutí a oznámení mají proto vysokou šanci na realizaci.

Souhrn

Podle mého názoru jeden z nejdůležitější problémy v tuto chvíli je žádná jasná komunikace. Většina konferencí pana Glapińského nepřináší absolutně nic a samotná centrální banka se zdá být naprosto nepřipravená na důsledky svých činů. Alespoň to tak vypadá. Neexistují žádná specifika a lakonické zprávy NBP nepředpokládají budoucnost, na kterou by se dalo jakkoli odkazovat. Navíc jsme to nějak přežili "peněžní šok" a velmi podobný můžeme zažít, až začnou sazby prudce klesat. Skutečnost, že máme co do činění s globální inflací, nepomáhá při provádění měnové politiky s velkou mírou chyb.

Nyní můžeme naše úvahy shrnout takto:

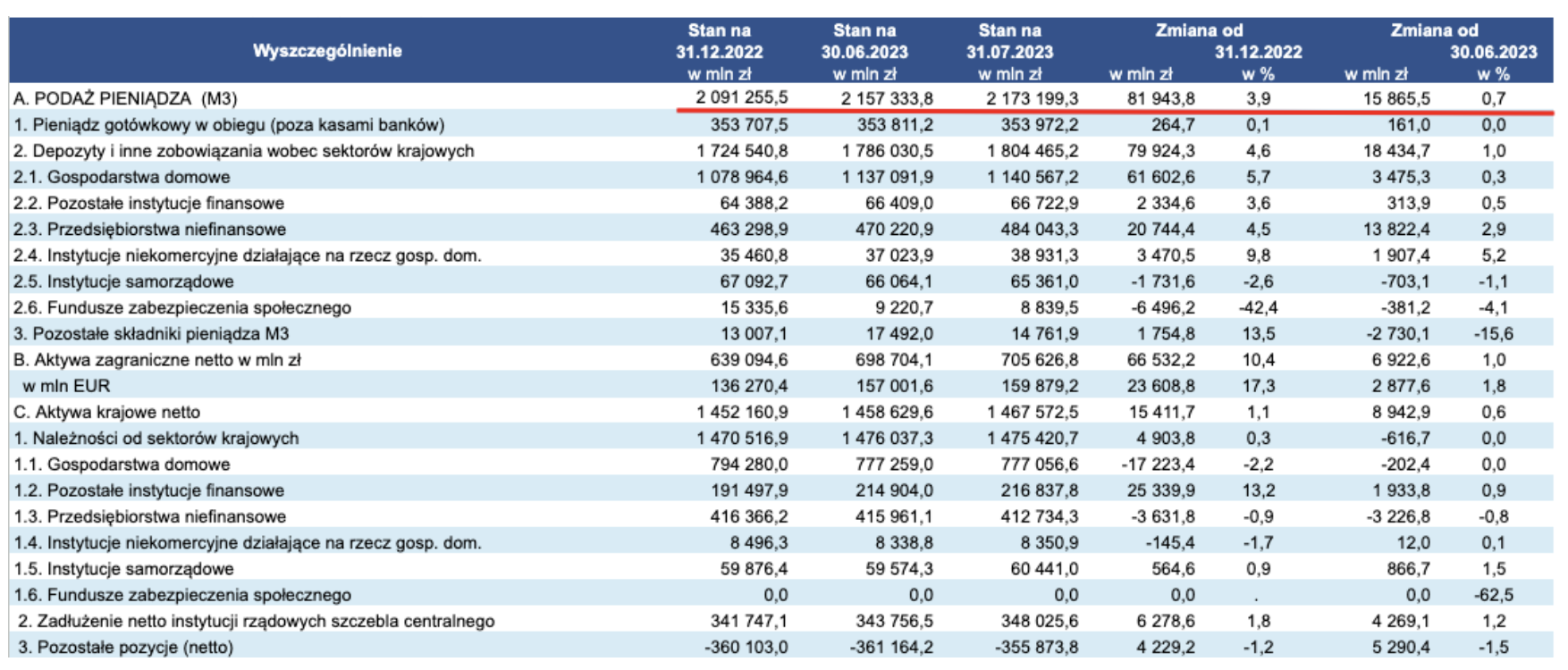

1. Úrokové sazby aktuálně nejintenzivněji ovlivňují peněžní zásobu - to je jasně patrné na agregátech (zejména nejširší M3) a poklesu poptávky po úvěrech. Znepokojující je pouze procentní změna, ke které došlo od konce loňského roku do 30. června letošního roku, kdy nabídka vzrostla o téměř 3,9 %. Sluší se také dodat, že i přes přísnější politiku (ve srovnání s ostatními zeměmi EU) měla také významný dopad FSA při snižování poptávky po úvěrech.

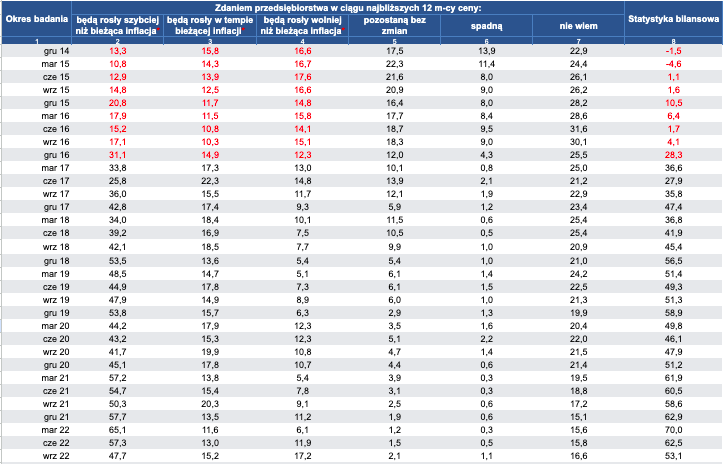

2. Inflační očekáváníkteré jsou pro nás stěží měřitelné – dopad nedokážeme plně posoudit "spotřeba zásob", tedy spotřeba, která se bojí inflace a dělá se tady a teď. Domácnosti mohou být kontraproduktivní a očekávají, že inflace v blízké budoucnosti poroste – ačkoli indikátory ukazují pokles. Tento faktor tedy nemáme pod kontrolou – i když by bylo jistě předvídatelnější, kdyby komunikace mezi centrální bankou a veřejností probíhala na profesionální úrovni. Na jedné straně se NBP vysmívá novinářům a ekonomům, na straně druhé předpokládá, že každý občan ví, jak inflace funguje. Mezitím je její míra, která se zobrazuje na televizních obrazovkách (jak ukazuje výzkum), často vnímána jako inflace, která se zvyšuje měsíčně (z měsíce na měsíc), nikoli ročně. To je důvod, proč tolik průzkumů veřejného mínění ukazuje, že Poláci věří, že míra inflace se blíží více než 30 %. Níže jsou uvedena inflační očekávání podniků. Po celý rok 2022 se držely na obrovské úrovni, teprve přelom března/června 2023 zaznamenal jejich pokles.

3. Trh práce – Podle mého názoru se zde odehraje klíčová bitva, která nám umožní posoudit pokrok v boji proti inflaci. V současné době se potýkáme s poklesem mezd v podnicích, ale toto výrazné zhoršení podmínek zaměstnanosti bude hrát klíčovou roli v omezení poptávky. Současná ekonomická situace se začala velmi silně obracet k recesi a je velmi tenká hranice mezi volbou snížení sazeb a ochranou před inflací za každou cenu a udržení sazeb na stejné úrovni na úkor zaměstnanosti, ale rychlejší pokles inflace .

Proto netrpělivě očekávejme, co přinese blízká budoucnost a počínání MPC.