Jak analyzovat REIT? Vyhněte se známým ukazatelům - čistý zisk, FCF

I když je mnoho REIT kótovaných na burze cenných papírů, jejich hodnota se liší od „běžných“ společností. Standardní oceňovací opatření, jako je cena / zisk a zisk na akcii (EPS), nejsou dobrým měřítkem hodnoty REIT. Důvodem je specifická povaha operací společností.

Přečtěte si: Co je to REIT a jak do něj investovat? [Průvodce]

V REIT je velkou částí nákladů odpisy budov (amortizace), který se liší v závislosti na budově. Pro Douglasa Emmetta (REIT s kancelářemi a byty) jsou budovy odepisovány po dobu 40 let. Na rozdíl od výrobního zařízení může mnoho investičních budov zvýšit hodnotu, nikoli ztratit. Odpisy těchto budov stírají skutečnou schopnost REIT vytvářet hodnotu (snižuje čistý zisk) a snižují skutečnou hodnotu aktiv.

Dalším opatřením, které ne vždy funguje pro REIT, je bezplatný peněžní tok (FCF). Zjednodušený vzorec pro FCF (volný peněžní tok) vypadá takto:

FCF = provozní peněžní tok - kapitálové výdaje (CAPEX)

FCF nefunguje pro rozvojové společnosti, které investují do rozvoje (např. Výstavba jiné kancelářské budovy), protože zvyšují kapitálové výdaje (CAPEX). Příkladem takového REIT je Equinixkdo musí investovat do nových datových center, aby zvýšil příjmy. To způsobí zvýšení kapitálových výdajů a pokles FCF.

| Equinix | 2017 | 2018 | 2019 |

| Čistý zisk | 232,9 | 365,4 | 507,2 |

| peněžní toky z provozní činnosti (OCF) | 1439,2 | 1815,4 | 1992,7 |

| investiční výdaje | 1378,7 | 2096,2 | 2079,5 |

| FCF | 60,5 | -280,8 | -86,8 |

Několikanásobný rozdíl mezi čistým ziskem a peněžními toky z provozní činnosti (OCF) vyplývá mimo jiné z:

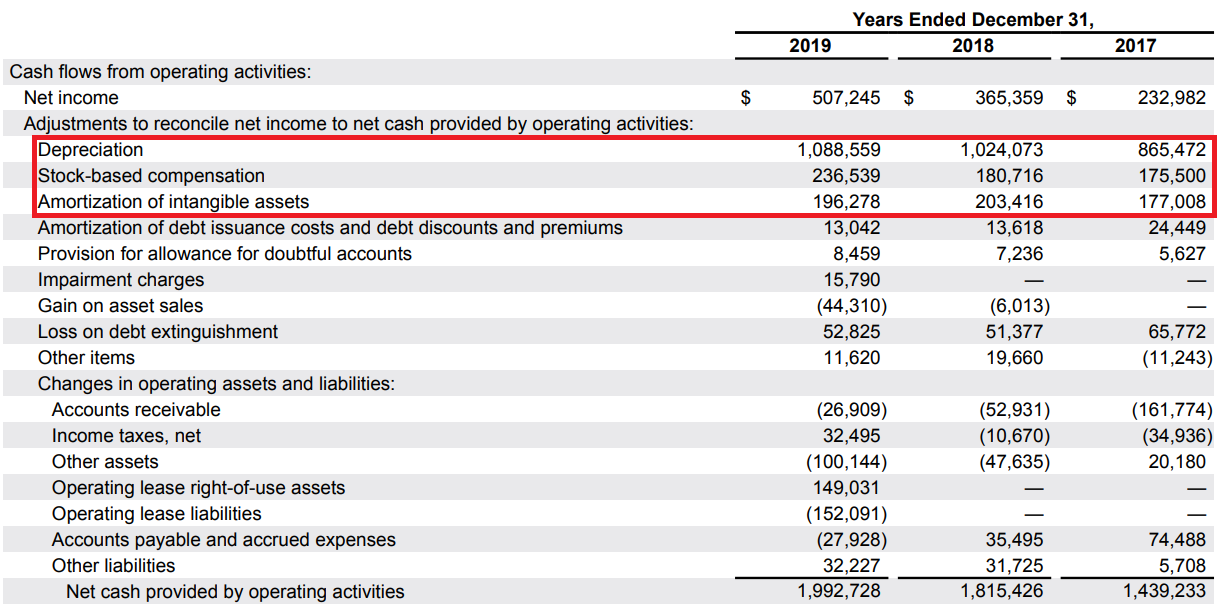

- velký podíl odpisů (amortizace a odpisy) v nákladech společnosti. Odpisy zařízení a budov nejsou hotovostní náklady, ale účetní záznam o znehodnocení aktiv v průběhu času.

- Skladová kompenzace, tj. účetní náklady, které byly uhrazeny vydáním akcie. Jedná se například o výplatu podílů na části platů zaměstnanců. Ve výkazu zisku a ztráty jsou součástí výdajů na výzkum a vývoj, prodejních týmů a nákladů na správu.

FFO - základní měřítko pro ocenění REIT

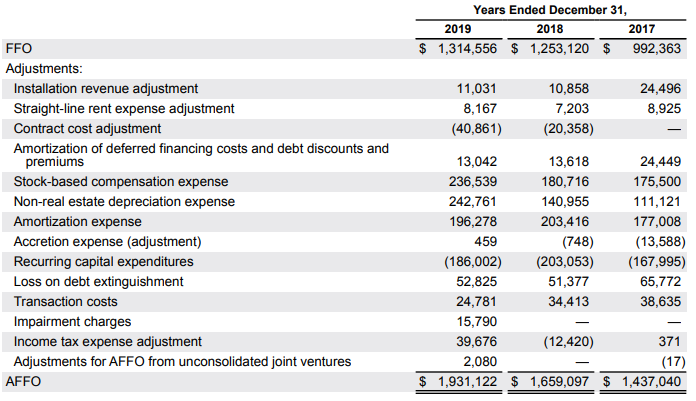

FFO znamená Finanční prostředky z operací. FFO je standardizováno Národní asociace realitních investičních trustů (NAREIT). Finanční prostředky z operací zhruba určuje, kolik peněz je generováno z provozních činností společnosti, aniž by vznikly kapitálové výdaje. Vypočítává se podle následujícího vzorce:

FFO = čistý zisk + odpisy připadající na nemovitost + ztráty z prodeje nemovitosti - zisk z prodeje nemovitosti +/- další jednorázové události

- další jednorázové akce Patří sem mimo jiné ztráty a zisky ze změn v kontrole nad nemovitostmi, odpisy nemovitostí a menšinové investice.

- výsledek na prodané nemovitosti se odečte od čistého zisku, protože se jedná o jednorázovou událost.

- odpočet hodnoty odpisy majetku si klade za cíl prokázat skutečnou schopnost REIT generovat hotovost. Byly odečteny hlavní nepeněžní náklady.

Investor nemusí vypočítat FFO sám. Každá společnost uvedená v USA musí vypočítat FFO ve své zprávě pro SEC (americký ekvivalent KNF). Následující výpočty předložené společností Equinix v účetní závěrce za rok 2019:

Níže je srovnání FFO s FCF a peněžních toků z provozních činností:

| Equinix (na základě účetní závěrky) | 2017 | 2018 | 2019 |

| peněžní toky z provozní činnosti | 1439,2 | 1815,4 | 1992,7 |

| investiční výdaje | 1378,7 | 2096,2 | 2079,5 |

| FCF | 60,5 | -280,8 | -86,8 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| FFO jako% peněžních toků z provozních činností | 68,95% | 69,02% | 65,96% |

výhody:

- FFO je lepším měřítkem schopnosti REIT generovat hotovost než čistý zisk a FCF

- Nezahrnuje odpisy majetku do svých nákladů, což je účetní, nikoli hotovost

- Odečte od výsledku dopad jednorázových událostí (prodej nemovitostí)

- FFO se počítá podle jednoho standardu definovaného NAREIT

- Vysoká investice CAPEX nemá žádný vliv na poměr

nevýhody:

- předpokládá, že společnost nemá žádné výdaje na údržbu, což zkresluje obraz REIT

- je založen na účetních opatřeních (možnost manipulace)

- část nepeněžních nákladů (SBC) se považuje za hotovostní náklady

AFFO - "čištěný FFO"

Druhým indikátorem používaným při oceňování REIT je AFFO, tj. (Upravené prostředky z provozu) je to „vyčištěný“ indikátor FFO. Každá společnost vypočítá své poměry AFFO, o nichž se domnívají, že lépe odrážejí potenciál společnosti generovat hotovost. Kvůli různým opatřením byste se měli vždy podívat na to, jak společnost vypočítává AFFO. Standardem je odečíst od FFO výdaje na údržbu (opakující se kapitálové výdaje). Někdy společnosti přidávají FFO kompenzaci na základě akcií. AFFO lze porovnat s náhradou za FCF po vyloučení nezbytných kapitálových výdajů. Pod AFFO podle výpočtu společností Equinix:

V případě společnosti Equinix bylo FFO přidáno mimo jiné k odpisům (např. Nemajetková investiční aktiva), nákladům na restrukturalizaci, transakčním nákladům a nákladům placeným akciemi.

Níže je srovnání FCF vypočtené jako OCF bez nákladů na údržbu a jeho srovnání s AFFO.

| Equinix (na základě účetní závěrky) | 2017 | 2018 | 2019 |

| peněžní toky z provozní činnosti | 1439,2 | 1815,4 | 1992,7 |

| náklady na údržbu | 168 | 203 | 186 |

| FCF (vyčištěno) | 1271,2 | 1612,4 | 1806,7 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| AFFO | 1437 | 1659,1 | 1931,1 |

| AFFO jako% FCF | 113,04% | 102,89% | 106,88% |

AFFO ukazuje, že pokud „v tomto okamžiku“ společnost přestane růst, vygeneruje bezplatnou hotovost podobnou AFFO. Ocenění založené na AFFO by však mělo brát v úvahu ředění současného podílu (kompenzace založená na akciích zvyšuje počet akcií).

Schopnost vyplácet dividendy

Jelikož REIT jsou dividendové společnosti, je třeba posoudit schopnost společností vyplácet dividendy z vytvořené hotovosti. Tržním standardem je použití výplatního poměru, ve kterém jsou rozděleny dividendy vyplácené FFO nebo AFFO. Níže je uveden příklad pro Equinix.

Výplatní poměr od FFO

| Equinix (na základě účetní závěrky) | 2017 | 2018 | 2019 |

| dividenda | 621,5 | 738,6 | 836,2 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| výplatní poměr | 62,6% | 58,9% | 63,6% |

Výplatní poměr z AFFO

| Equinix (na základě účetní závěrky) | 2017 | 2018 | 2019 |

| dividenda | 621,5 | 738,6 | 836,2 |

| AFFO | 1437 | 1659,1 | 1931,1 |

| výplatní poměr | 43,2% | 44,51% | 43,3% |

Čím nižší je poměr, tím větší je bezpečnost pokračování výplaty dividendy na podobné úrovni.

Kapacita dluhové služby

Čistý dluh / EBITDA

Značné množství generované hotovosti se obvykle vynakládá na dividendy. REIT získávají kapitál pro investice vydáváním akcií a používají dluhy. Dluhové emise zvyšují pákový efekt, což zvyšuje investiční riziko. Z tohoto důvodu musíte určit schopnost společnosti splácet svůj dluh. Nejčastěji používaným poměrem je čistý dluh k EBITDA.

EBITDA ve zjednodušené formě je provozní zisk zvýšený o odpisy.

| Equinix (na základě účetní závěrky) | 2017 | 2018 | 2019 |

| EBITDA | 1837,9 | 2204,1 | 2454,9 |

| úrokový dluh (bez leasingu) | 8381,5 | 9813,6 | 10319,9 |

| hotovost a ekvivalenty | 1412,5 | 606,2 | 1869,6 |

| čistý dluh | 16969 | 9207,4 | 8450,3 |

| čistý dluh / EBITDA | 3,79 | 4,18 | 3,44 |

Čím nižší je poměr, tím větší je schopnost společnosti splácet svůj dluh. Nízký poměr navíc poskytuje společnosti „nárazník“ pro vývoj bez nutnosti vydávat akcie.

Poměr úrokového krytí

EBITDA / úrokový náklad

Existuje mnoho způsobů, jak to vypočítat, ale NAREIT používá pro mnoho svých výpočtů následující vzorec: poměr úrokového krytí = EBITDA / úrokový náklad.

Níže jsou uvedeny podrobnosti o Equinix:

| Equinix (na základě účetní závěrky) | 2017 | 2018 | 2019 |

| EBITDA | 1837,9 | 2204,1 | 2454,9 |

| úrokové náklady | 392,2 | 478,7 | 521,5 |

| Poměr úrokového krytí | 4,69 | 4,60 | 4,71 |

Často se předpokládá, že poměr nad 3,0 označuje kapacitu dluhové služby společnosti. Čím vyšší je poměr úrokového krytí, tím bezpečnější je finanční situace společnosti.

Jaké ukazatele se používají při oceňování REIT?

Hodnoty FFO a AFFO zmíněné dříve v článku jsou základem pro odhad hodnoty společnosti. Tři hlavní metody oceňování REIT jsou:

- P / FFO - kapitalizace společnosti vydělená FFO

- P / AFFO - kapitalizace společnosti vydělená AFFO

- NAV (hodnota čistého majetku) - toto je nejnáročnější metoda oceňování. Musíte uvést na trh svá aktiva (zejména nemovitosti) a odečíst závazky.